新築の長期優良住宅を購入・建築した場合は、一般住宅よりも住宅ローン控除額が優遇されます。

長期優良住宅は、住宅ローン減税以外に「認定住宅新築等特別税額控除(投資型減税)」の税額控除もあり、住宅ローンを借りている方は、どちらか1つを選択できます。

住宅ローン減税と投資型減税を混同している方が多いですが、適用条件や計算方法がまったく違います。

こちらでは、新築の長期優良住宅を購入・建築したときの、認定住宅新築等特別税額控除の適用条件や計算方法、申告方法、住宅ローン減税と投資型減税の違いについて、わかりやすく解説しています。

- 長期優良住宅とは

- 認定住宅新築等特別税額控除(投資型減税)とは

- 認定住宅新築等特別税額控除の適用条件と計算方法

- 税額控除の選択替えは不可

長期優良住宅とは

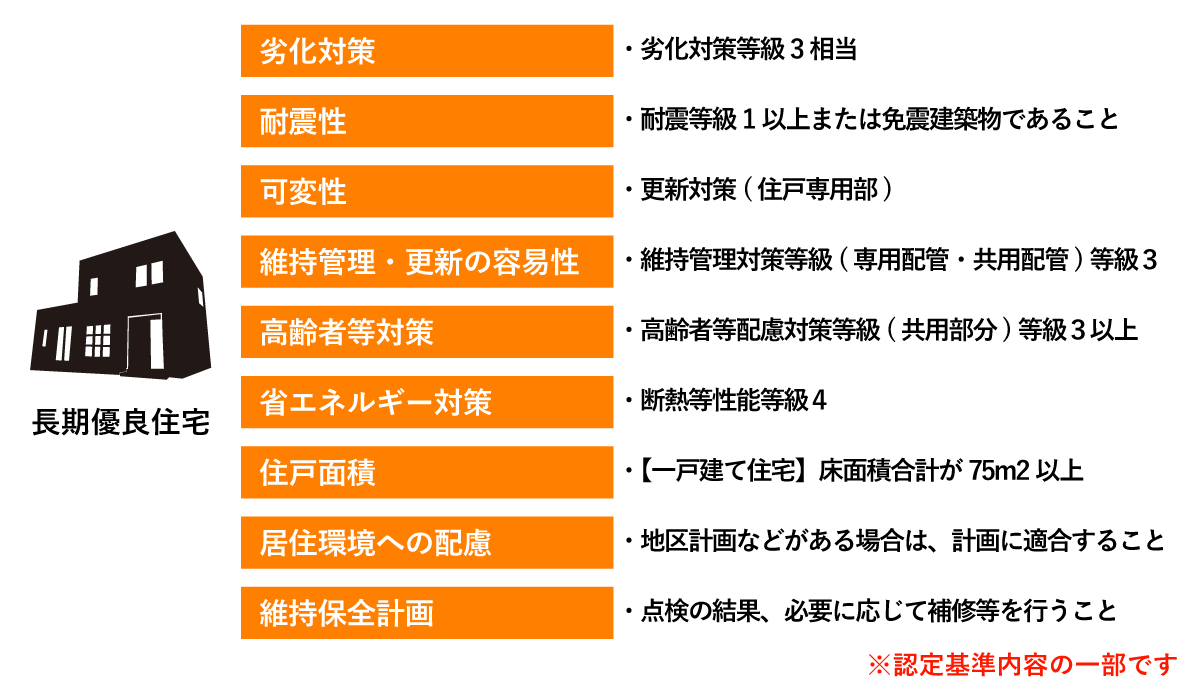

長期優良住宅とは 『長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅』 のことです。

長期優良住宅の認定基準には、以下のような基準があります。

| 認定基準項目 | 考え方 | 認定基準の内容 |

|---|---|---|

| 劣化対策 | 数世代にわたり住宅の構造躯体が使用できること | ・劣化対策等級3相当 【木造】床下・小屋裏に点検口 を設置、床下空間有効高さ330mmを確保 【鉄骨造】さらなる防錆措置又は木造と同様の措置 【RC造】水セメント比を5%低減又はかぶり厚さを1cm増加 |

| 耐震性 | 極めてまれに発生する地震に対し、継続して利用するための改修の容易化を図るため、損傷レベルの低減を図ること | ・耐震等級1以上または免震建築物であること ・等級1は、限界耐力計算を行い、安全 限界変形1/100(木造1/40)以下を確認 |

| 可変性 | ライフスタイルの変化に応じて、間取りの変更が可能なこと | ・更新対策(住戸専用部) ・躯体天井高2,650mm以上 |

| 維持管理・更新の容易性 | 構造躯体に比べて耐用年数が短い内装や設備について、維持管理を容易に行うために必要な措置が講じられていること | ・維持管理対策等級(専用配管・共用配管)等級3 ・更新対策等級(共用排水管)等級3 |

| 高齢者等対策 | 将来のバリアフリー改修(リフォーム)に対応できるよう、必要なスペースが確保されていること | ・高齢者等配慮対策等級(共用部分)等級3以上 ・手すり、段差、高低差に関する基準は適用しない |

| 省エネルギー対策 | 必要な断熱性能などの省エネルギー性能が確保されていること | ・断熱等性能等級4 |

| 住戸面積 | 良好な居住水準を確保するために必要な規模を有すること | 【一戸建て住宅】床面積合計が75m2以上 【共同住宅等】一戸の床面積合計が55㎡以上 ※いずれも、少なくとも一つのフロアの床面積が40㎡以上であること |

| 居住環境への配慮 | 良好な景観の形成や、地域おける居住環境の維持・向上に配慮されたものであること | 地区計画、景観計画、条例によるまちなみ等の計画、建築協定、景観協定等の区域内にある場合には、これらの内容に適合すること |

| 維持保全計画 | 建築時から将来を見据えて、定期的な点検、補修等に関する計画が策定されていること | ・構造耐力上主要な部分、雨水の浸入を防止する部分、給水・排水の設備について、仕様に応じた点検の項目・時期(点検の時期の間隔が10年以内であること) ・点検の結果、必要に応じて補修等を行うこと ・地震・台風時に臨時点検を行うこと ・維持保全の実施期間が 30 年以上であること |

長期優良住宅の税制優遇

長期優良住宅は、「住宅借入金等特別控除」の中の特例として優遇されますが、住宅ローン控除以外にも以下のような税金で税制優遇があります。

| 一般住宅特例 | 長期優良住宅 | ||

|---|---|---|---|

| 登録免許税の軽減税率 | 所有権保存登記 | 0.15% | 0.10% |

| 所有権移転登記 | 0.30% | 0.10% | |

| 不動産取得税の控除額 | 1,200万円控除 | 1,300万円控除 | |

| 固定資産税の減額期間 | 一戸建て住宅 | 3年間 | 5年間 |

| マンション | 5年間 | 7年間 |

それぞれの税制優遇については、以下でまとめていますので、ご確認ください。

長期優良住宅の税制優遇関連記事

登録免許税はいくら?長期優良住宅の計算方法や軽減措置も詳しく解説!

- 不動産登記と登録免許税の関係

- 登録免許税が発生する不動産登記の種類と税率まとめ

- 事例を用いた登録免許税の計算方法

- 長期優良住宅・低炭素住宅の優遇措置

不動産取得税はいつ来る?いくら払う?長期優良住宅の控除額は1,300万円!

- 不動産取得税とは?いつ払うの?

- 不動産取得税の計算式

- 軽減措置の種類と適用要件

- 事例を用いた不動産取得税の計算方法

固定資産税の納期はいつ?いくらぐらい払う?長期優良住宅は3年→5年(マンショ5年→7年)

- 固定資産税はいつから払うの?

- 固定資産税はいくらくらいするの?

- 固定資産税はいつまで払うの?

長期優良住宅の税額控除

長期優良住宅には、以下の2つの税額控除があります。

- 住宅借入金等特別控除(住宅ローン減税)

- 認定住宅新築等特別税額控除(投資型減税)

一般的に、住宅借入金等特別控除は「住宅ローン減税」、認定住宅新築等特別税額控除は「投資型減税」と呼ばれており、適用条件も計算方法も異なります。

住宅ローン減税と投資型減税の違い

こちらは、住宅ローン減税と投資型減税の違いをまとめたものです。

| 住宅の種類 | 住宅ローン減税 (住宅借入金等特別控除) |

投資型減税 (認定住宅新築等特別税額控除) |

|

|---|---|---|---|

| 住宅ローンの要件 | 住宅ローン期間:10年以上 | なし(住宅ローンを利用していなくても利用可能) | |

| 一般住宅 | 控除額:住宅ローン年末残高の1.0% 控除期間:10年間 最大控除額:400万円(40万円/年) |

×利用不可 | |

| 認定住宅 | 長期優良住宅 | 控除額:住宅ローン年末残高の1.0% 控除期間:10年間 最大控除額:500万円(50万円/年) |

控除額:かかり増し費用の10% 控除期間:居住年のみ(控除できなかった分は、翌年まで) 最大控除額:65万円 |

| 低炭素住宅 | |||

| 控除できる税金 | 所得税、住民税 | 所得税 | |

| 併用の可否 | どちらか1つを選択(併用不可) | ||

住宅ローン減税と投資型減税を比較したときの一番の違いは、投資型減税は、住宅ローンを利用していても利用していなくて、控除を受けられることです。

| 住宅ローンの有無 | 住宅ローン減税 (住宅借入金等特別控除) 投資型減税 |

投資型減税 (認定住宅新築等特別税額控除) |

|---|---|---|

| あり | ● | ● |

| なし | × | ● |

| ●利用可能 ×利用不可 | ||

つまり、現金で取得した場合や、住宅ローン期間が10年未満で住宅ローン減税を受けられない場合は、投資型減税を利用すれば、所得税から控除できます。

今回は、「認定住宅新築等特別税額控除(投資型減税)」について、詳しく解説していきます。

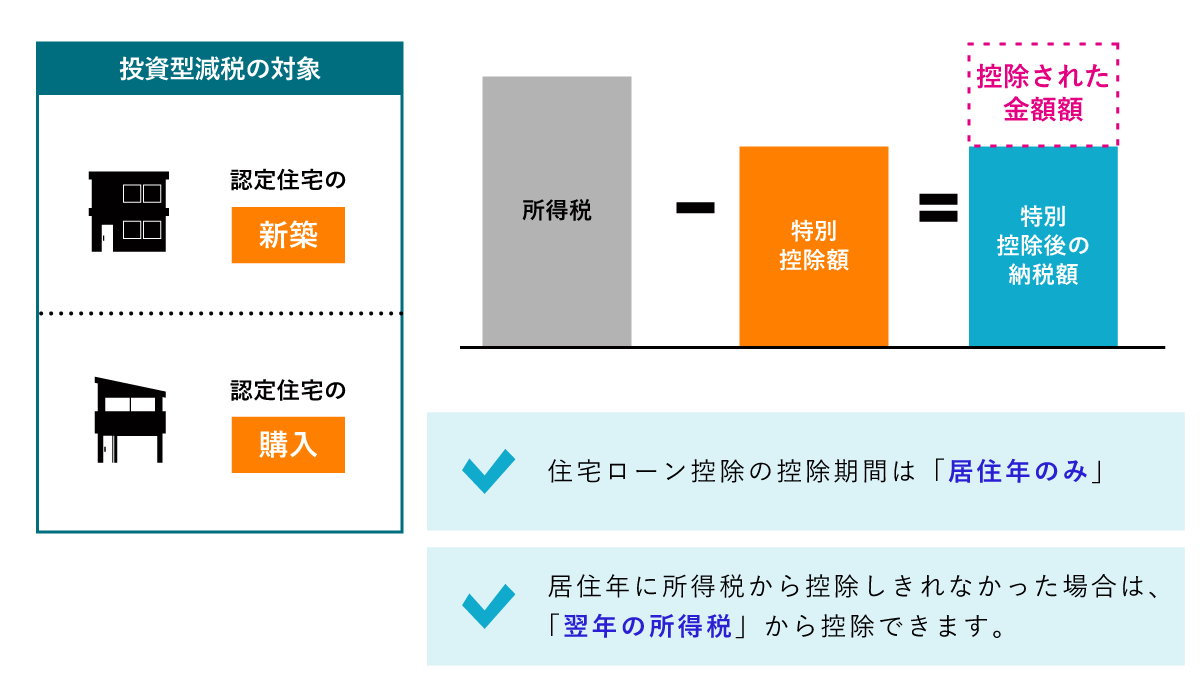

新築長期優良住宅で利用できる投資型減税(認定住宅新築等特別税額控除)の概要

| 投資型減税 対象 |

・新築長期優良住宅の建築 ・建築後使用されたことのない新築長期優良住宅の建売住宅・新築長期優良住宅の分譲マンションの購入 |

|---|---|

| 投資型減税 適用条件 |

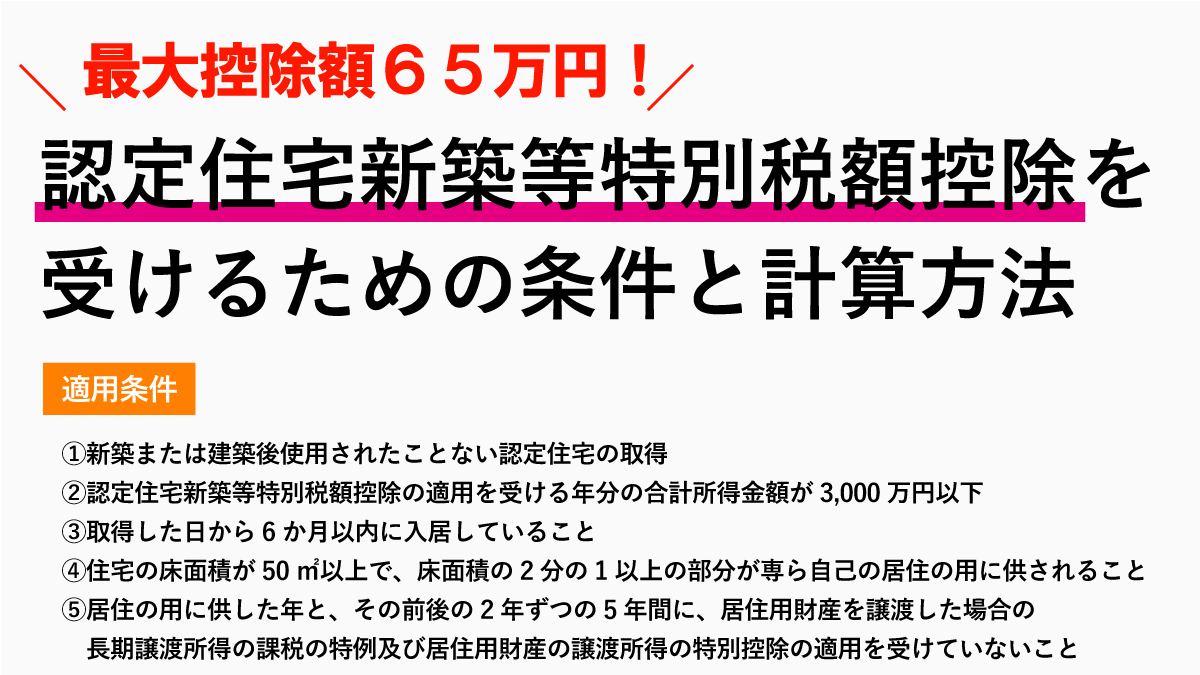

①新築または建築後使用されたことない認定住宅の取得 ②認定住宅新築等特別税額控除の適用を受ける年分の合計所得金額が3,000万円以下 ③取得した日から6か月以内に入居していること ④住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること ⑤居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例及び居住用財産の譲渡所得の特別控除の適用を受けていないこと |

| 控除額の 計算方法 |

控除額=認定住宅の認定基準に適合するために必要となる標準的なかかり増し費)×10% 標準的なかかり増し費用=43,800円/㎡×床面積 |

| 最大控除額 | 65万円 |

| 控除期間 | 1年間(控除しきれなかった場合は翌年まで) |

認定住宅新築等特別税額控除(投資型減税)とは

認定住宅新築等特別税額控除(投資型減税)とは、個人が住宅ローンを利用していなくても、認定住宅の新築・購入をしたときに、『認定住宅の認定基準に適合するために必要となる標準的なかかり増し費用の10%の金額を、所得税から控除できる制度』 のことです。

「認定住宅」とは、以下の2つの住宅のことで、それ以外の住宅は「一般住宅」となります。

- ①認定長期優良住宅(長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅)

- ②認定低炭素住宅(「都市の低炭素化の促進に関する法律(エコまち法)」の認定基準を満たした住宅)

認定低炭素住宅(低炭素建築物とみなされる特定建築物も含む)も認定住宅となりますので、認定住宅新築等特別税額控除を受けることができます。

認定住宅新築等特別税額控除を受ける適用条件

住宅ローンを利用せずに新築住宅を購入・建築した場合の、認定住宅新築等特別税額控除の適用条件は、以下の5つです。

認定住宅新築等特別税額控除を受けるには、すべての条件を満たさなければいけません。

- ①新築または建築後使用されたことない認定住宅の取得

- ②認定住宅新築等特別税額控除の適用を受ける年分の合計所得金額が3,000万円以下

- ③取得した日から6か月以内に入居していること

- ④住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること

- ⑤居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例及び居住用財産の譲渡所得の特別控除の適用を受けていないこと

①新築または建築後使用されたことない認定住宅の取得

まず、新築の認定住宅(長期優良住宅・低炭素住宅)を購入・建築することが条件です。

一般住宅を購入・建築した場合は、もちろん受けられませんが、中古の認定住宅を購入した場合も、「認定住宅新築等特別税額控除」を受けることができません。

②認定住宅新築等特別税額控除の適用を受ける年分の合計所得金額が3,000万円以下

次に、認定住宅新築等特別税額控除を受ける方の合計所得金額が3,000万円以下であることが条件です。

合計所得金額とは、以下の所得の合計額になります。

- 純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等に係る譲渡損失、特定投資株式に係る譲渡損失及び先物取引の差金等決済に係る損失の繰越控除を適用する前の総所得金額

- 特別控除前の分離課税の長(短)期譲渡所得の金額

- 株式等に係る譲渡所得等の金額

- 上場株式等の配当所得等(上場株式等に係る譲渡損失との損益通算後の金額)

- 先物取引に係る雑所得等の金額

- 山林所得金額

- 退職所得金額

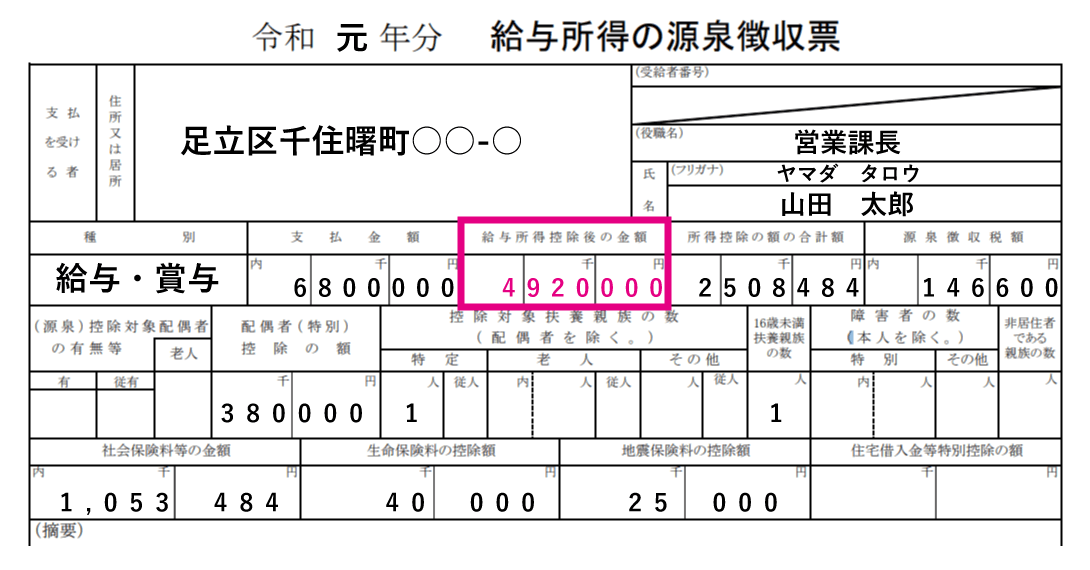

給与所得者の場合

公務員や会社員の給与所得者の所得金額は、収入から給与所得控除を差し引いた所得のことで、年収3,000万円が条件ではありません。

会社からの給与しか所得がない方は、源泉徴収票の「給与所得控除後の金額」が合計所得金額となります。

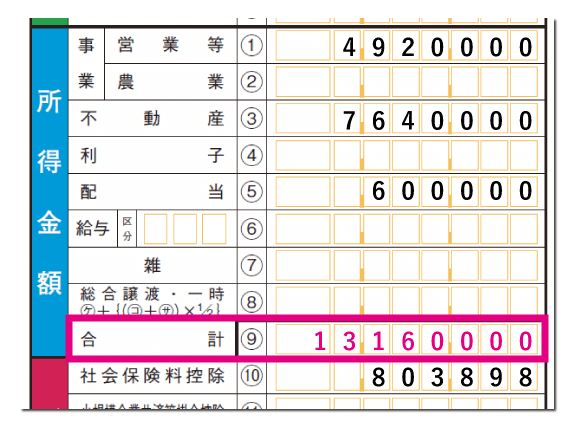

個人事業主の場合

自営業やフリーランスの個人事業主の場合は、確定申告書Bの「所得金額の合計」が合計所得金額となります。

認定住宅新築等特別税額控除の適用を受ける年分が対象

合計所得金額とは 『認定住宅新築等特別税額控除の適用を受ける年分の合計所得金額』 です。

認定住宅新築等特別税額控除は、所得税から減税されますが、1年目で全額控除されなかった場合は、翌年の所得税から控除できます。

しかし、合計所得金額の条件は、適用を受ける年分が対象となるため、1年目3,000万円未満、2年目3,000万円以上になった場合は、控除しきなかった金額がある場合でも、認定住宅新築等特別税額控除の対象外となります。

③取得した日から6か月以内に入居していること

次に、取得した日から6か月以内に入居ししていることが条件です。

つまり、認定住宅新築等特別税額控除を受ける方は、取得した住宅に住むことが条件ですので、居住者以外の方は、認定住宅新築等特別税額控除を受けることができません。

新築した住宅の場合

建築工事請負契約によって新築した住宅の場合の居住日は、請負業者から住宅の引渡しを受けた日として問題ありません。

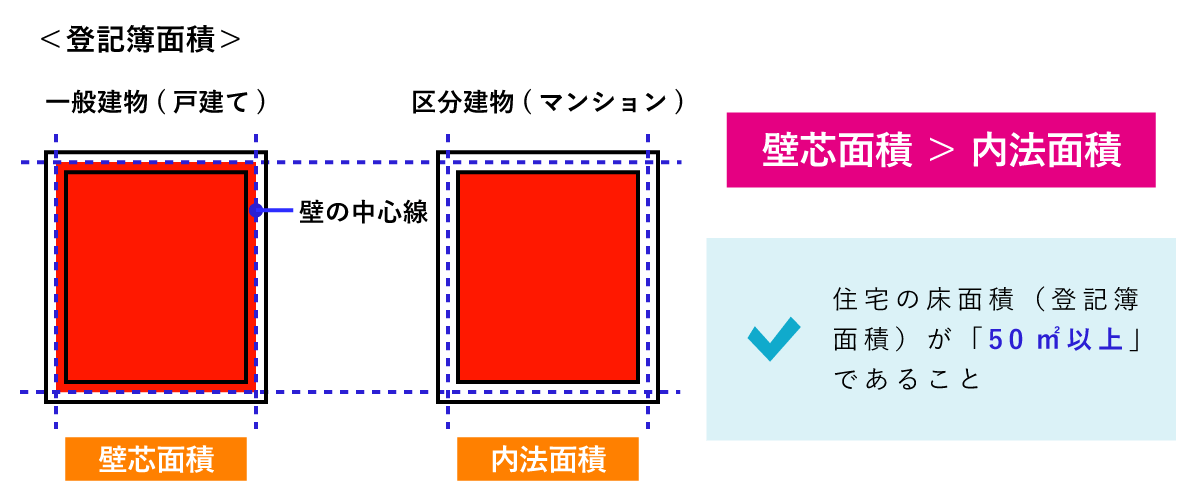

④住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること

次に、住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されることが条件です。

床面積は、「登記簿面積」から判断されます。

登記簿面積の計測方法

マンションの床面積は、階段や通路などの共有部分は含まず、「登記簿上の専有部分の床面積のみ」となりますが、戸建住宅とマンションでは、計測方法が異なるため注意が必要です。

戸建住宅の床面積は、壁の中心線で囲まれた部分の面積「壁芯面積」で、マンションの床面積は、壁の内側部分の面積「内法面積」で計測されます。

特に、マンションの床面積は、小さくなるので、床面積が50㎡ぎりぎりの場合は、注意が必要です。

店舗兼住宅を購入した場合

店舗兼住宅を購入した場合は、床面積の2分の1以上(50%以上)が居住用であれば、住宅ローン控除が適用されます。

例えば、住宅の床面積が160㎡で、店舗に利用する床面積が70㎡の場合、

で、居住部分の面積が2分の1以上(50%以上)となるため、住宅ローン控除の適用条件を満たしています。

⑤居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例及び居住用財産の譲渡所得の特別控除の適用を受けていないこと

次に、居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例及び居住用財産の譲渡所得の特別控除の適用を受けていないことが条件です。

長期譲渡所得とは 『所有期間が5年を超える土地や建物の不動産を売却したときの所得』 です。

もしも、取得前後の5年間で、居住用財産を譲渡した場合の長期譲渡所得の課税の特例を受けている場合は、認定住宅新築等特別税額控除を受けることができません。

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例

- 居住用財産の譲渡所得の特別控除

特例の内容については、以下のとおりです。

関係法令

(居住用財産を譲渡した場合の長期譲渡所得の課税の特例)

第三十一条の三 個人が、その有する土地等又は建物等でその年一月一日において第三十一条第二項に規定する所有期間が十年を超えるもののうち居住用財産に該当するものの譲渡(当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの及び所得税法第五十八条の規定又は前条、第三十三条から第三十三条の三まで、第三十六条の二、第三十六条の五、第三十七条、第三十七条の四、第三十七条の五(同条第五項を除く。)、第三十七条の六、第三十七条の八若しくは第三十七条の九の規定の適用を受けるものを除く。以下この条において同じ。)をした場合(当該個人がその年の前年又は前々年において既にこの項の規定の適用を受けている場合を除く。)には、当該譲渡による譲渡所得については、第三十一条第一項前段の規定により当該譲渡に係る課税長期譲渡所得金額に対し課する所得税の額は、同項前段の規定にかかわらず、次の各号に掲げる場合の区分に応じ当該各号に定める金額に相当する額とする。

一 課税長期譲渡所得金額が六千万円以下である場合 当該課税長期譲渡所得金額の百分の十に相当する金額

二 課税長期譲渡所得金額が六千万円を超える場合 次に掲げる金額の合計額

イ 六百万円

ロ 当該課税長期譲渡所得金額から六千万円を控除した金額の百分の十五に相当する金額

(居住用財産の譲渡所得の特別控除)

第三十五条 個人の有する資産が、居住用財産を譲渡した場合に該当することとなつた場合には、その年中にその該当することとなつた全部の資産の譲渡に対する第三十一条又は第三十二条の規定の適用については、次に定めるところによる。

一 第三十一条第一項中「長期譲渡所得の金額(」とあるのは、「長期譲渡所得の金額から三千万円(長期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が三千万円に満たない場合には当該資産の譲渡に係る部分の金額とし、同項第二号の規定により読み替えられた第三十二条第一項の規定の適用を受ける場合には三千万円から同項の規定により控除される金額を控除した金額と当該資産の譲渡に係る部分の金額とのいずれか低い金額とする。)を控除した金額(」とする。

二 第三十二条第一項中「短期譲渡所得の金額(」とあるのは、「短期譲渡所得の金額から三千万円(短期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が三千万円に満たない場合には、当該資産の譲渡に係る部分の金額)を控除した金額(」とする。( 租税特別措置法第三十五条)

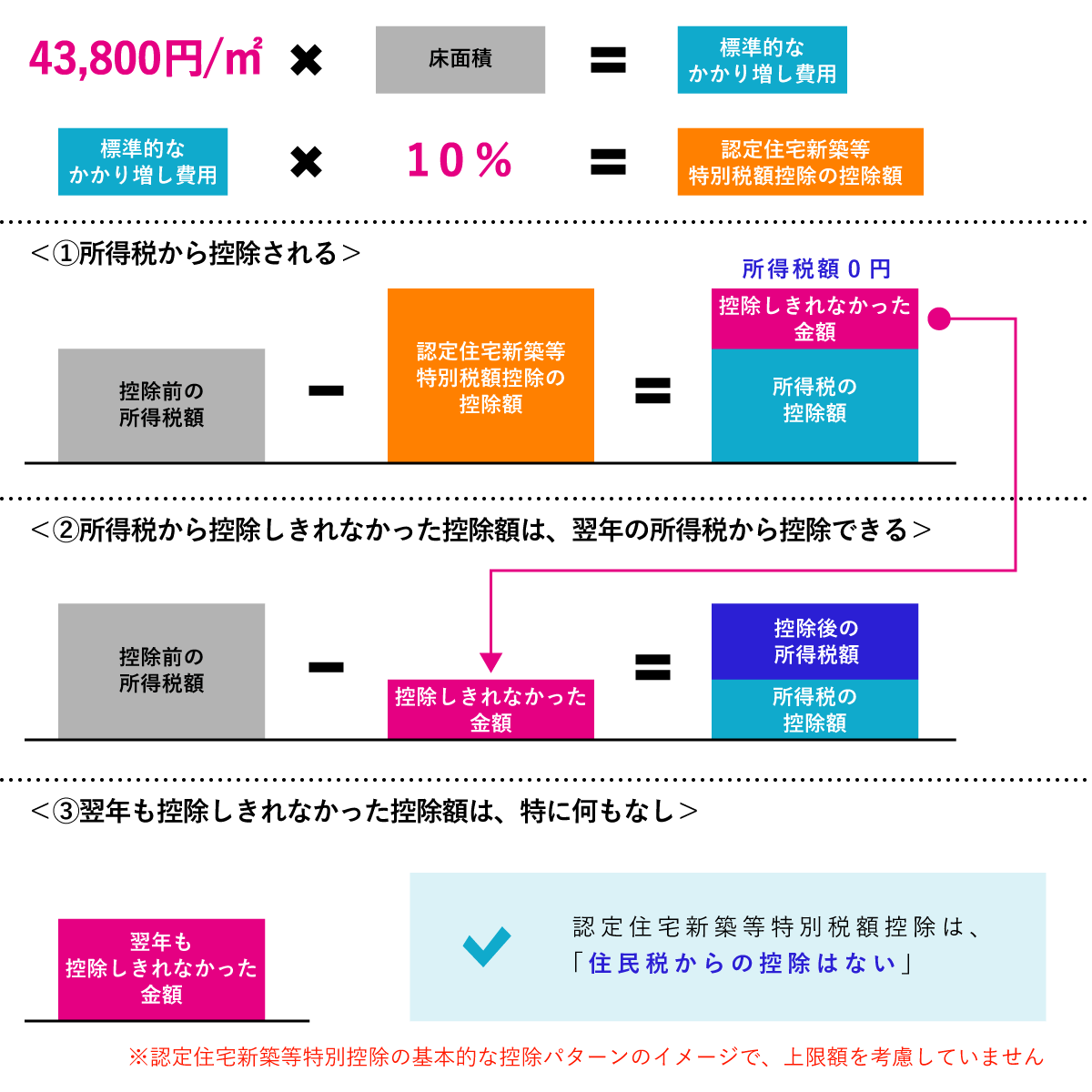

認定住宅新築等特別税額控除の控除額の計算方法

認定住宅新築等特別税額控除の控除額の求め方は、以下の計算式から求められます。

認定住宅の標準的なかかり増し費用とは 『認定住宅の構造の区分にかかわらず、43,800円/㎡に、認定住宅の床面積を乗じて計算した金額』 のことです。

たとえば、床面積124㎡の場合、かかり増し費用は、

となります。

かかり増し費用5,431,200円から、認定住宅新築等特別税額控除の控除額を求めると

となります。

控除額の100円未満の端数金額は切り捨てられますので、「543,100円」が認定住宅新築等特別税額控除の控除額となります。

たとえば、所得税48万円の場合は、

で、所得税48万円がすべて減額されました。(計算事例では、復興特別所得税額を考慮していません)

更に、控除しきれなかった63,100円は、翌年の所得税から控除できます。

控除未済税額控除額

その年の所得税から控除しきれなかった残額45,600円は、「控除未済税額控除額」といいます。

控除未済税額控除額がある場合は、翌年の所得税から控除することができます。

翌年の所得税も48万円の場合、

で、認定住宅新築等特別税額控除の控除額を全額控除することができました。

住民税から控除されない

住宅ローン控除を受ける場合、所得税から控除しきれなかった残額は、住民税からも控除できますが、認定住宅新築等特別税額控除では、所得税からしか控除できません。

住民税からは一切控除できませんので、注意しましょう。

認定住宅新築等特別税額控除の控除期間と最大控除額

こちらは、認定住宅新築等特別税額控除の「控除期間」と「最大控除額」をまとめたものです。

| 居住開始日 | 控除期間 | 適用される 消費税率 |

床面積1㎡当たりの 標準的なかかり増し費用の額 |

標準的なかかり増し費用の限度額 (認定住宅限度額) |

控除率 | 最大控除額 |

|---|---|---|---|---|---|---|

| 2014年4月1日~ 2021年12月31日 |

居住年のみ (控除未済税額控除額がある場合は、翌年まで) |

10% | 43,800円 | 650万円 | 10% | 65万円 |

| 非課税 | 500万円 | 50万円 |

新築住宅を取得した場合の、住宅ローン控除の控除期間と最大控除額は、「居住開始日」と、一般住宅・認定住宅の「建物の種類」で異なります。

控除期間

認定住宅新築等特別税額控除の控除期間は、2014年4月1日~2021年12月31日までに居住した「居住年のみ」です。

ただし、以下のいずれかに該当する場合は、居住年の翌年の所得税の額から控除未済税額控除額を控除することができます。

- 居住年の所得税の額から控除しきれなかった金額がある場合

- 居住年において、確定申告書を提出すべき場合及び提出することができる場合のいずれにも該当しない場合

最大控除額

標準的なかかり増し費用には、限度額が設けられており、「認定住宅限度額」といいます。

認定住宅限度額は、取得した認定住宅の費用に消費税が含まれている場合が「650万円」で、消費税が含まれていない場合が「500万円」となります。

たとえば、床面積180㎡の場合、かかり増し費用は、

で、650万円を超えているため、床面積180㎡のかかり増し費用は、650万円となります。

この認定住宅限度額から、認定住宅新築等特別税額控除の最大控除額を求めると、

【消費税非課税】500万円×10%=50万円

となります。

認定住宅新築等特別税額控除の確定申告が必要

認定住宅新築等特別税額控除を受けるには、確定申告をしなければいけません。

認定住宅新築等特別税額控除の確定申告に必要な書類

認定住宅新築等特別税額控除の確定申告に必要書類は以下の通りです。

| 書類名 | 認定長期優良住宅 | 低炭素住宅 | 低炭素住宅とみなされる 特定建築物 |

入手・依頼先 | |

|---|---|---|---|---|---|

| 確定申告書Aまたは確定申告書B | ● | ● | ● | 税務署、国税庁HP | |

| 認定住宅新築等特別税額控除額の計算明細書 | ● | ● | ● | 税務署、国税庁HP | |

| 源泉徴収票 (平成31年4月1日以後の確定申告では、添付不要になりました。) |

勤務先 | ||||

| 建物の登記事項証明書 | ● | ● | ● | 法務局 | |

| 建物の売買契約書または建築請負契約書【写し】 | ● | ● | ● | 本人 | |

| 認定住宅であることを 証する書類 |

長期優良住宅建築等計画の認定通知書【写し】 | ● | 不動産会社、建築業者 | ||

| 住宅用家屋証明書【原本または写し】または 認定長期優良住宅建築証明書 |

● | 本人、建築士等 | |||

| 低炭素建築物新築等計画の認定通知書【写し】 | ● | 本人 | |||

| 住宅用家屋証明書【原本または写し】または の認定低炭素住宅建築証明書 |

● | 本人 | |||

| 住宅用家屋証明書(特定建築物用) | ● | 本人 | |||

| 本人確認書類【写し】 | ● | ● | ● | 本人 | |

| ※本人確認書類・・・「マイナンバーカード」または「番号確認書類と身元確認書類の2つの書類」 | |||||

住宅ローン控除を受ける場合は、「(特定増改築等)住宅借入金等特別控除額の計算明細書」を提出しますが、認定住宅新築等特別税額控除の場合は「認定住宅新築等特別税額控除額の計算明細書」を提出しますので、間違わないようにしましょう。

確定申告に必要な書類の詳細や確定申告の方法、確定申告書の書き方、2年目以降の確定申告については、以下で詳しく解説していますので、ご確認ください。

確定申告の流れ

住宅ローン控除の確定申告の時期はいつ?初年度確定申告の流れを徹底解説!

- 確定申告が必要な方と不要な方の違い

- 住宅ローン控除の確定申告はいつからいつまでか

- 住宅ローン控除の確定申告の流れ

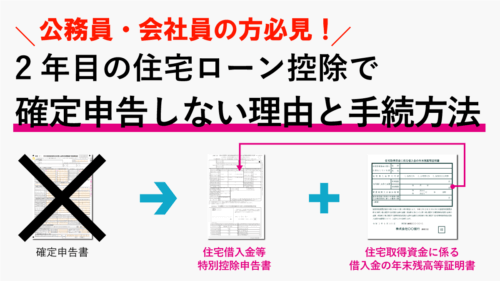

- 給与所得者は2年目以降確定申告不要

確定申告に必要な書類

住宅ローン控除を受けるときの確定申告の必要書類と入手先まとめ

- 新築住宅で確定申告に必要な書類

- 規定の築年数を超える中古住宅で確定申告に必要な書類

- 認定住宅で確定申告に必要な書類

- 2年目以降の確定申告・年末調整に必要な書類

で、ご確認ください。

確定申告書の書き方

住宅ローン控除の確定申告書の書き方マニュアル!記入例の見本も公開

- 確定申告書Aと確定申告書Bの違い

- 確定申告書に必要な書類と入手方法

- 確定申告書Aの書き方

- 確定申告書Bの書き方

2年目以降の年末調整(給与所得者)

2年目の住宅ローン控除の確定申告は?必要書類の書き方マニュアル

- 給与所得者の住宅ローン控除の確定申告

- 2年目以降は確定申告不要

- 住宅ローン控除を受けるための年末調整の流れ

- 年末調整に必要な2つの書類

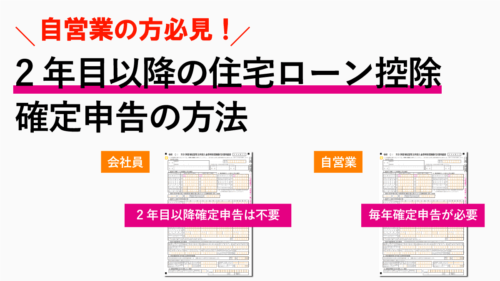

2年目以降の確定申告(個人事業主)

自営業の住宅ローン控除は2年目以降も確定申告が必要!

- 自営業の住宅ローン控除の確定申告

- 2年目以降も確定申告が必要

- 2年目以降の確定申告に必要な書類

- 2年目以降の住宅ローン控除確定申告の流れ

税額控除の選択替えは不可

長期優良住宅には、以下の2つの税額控除がありました。

- 住宅借入金等特別控除

- 認定住宅新築等特別税額控除

住宅ローンを借りている場合でも、認定住宅新築等特別税額控除を選択することができますが、適用できるのはどちらか1つだけです。

間違えた場合

認定住宅新築等特別税額控除で確定申告をした際に、控除未済税額控除額があれば、2年目も所得税から控除できますが、認定住宅新築等特別税額控除から住宅借入金等特別控除へ変更はできません。

その逆も同様で、住宅借入金等特別控除から認定住宅新築等特別税額控除への変更はできません。

住宅借入金等特別控除を受ける予定だったのに認定住宅新築等特別税額控除の確定申告をしてしまった方が、とても多いので、間違わないようにしましょう。

5 注意事項

認定住宅新築等特別税額控除を適用して確定申告書を提出した場合には、その後においても、認定住宅新築等特別税額控除を適用することになり、住宅借入金等特別控除との選択替えはできませんのでご注意ください。

なお、認定住宅新築等特別税額控除を適用しなかった場合も同様です。

まとめ

ここまで、新築の長期優良住宅を購入・建築したときの、認定住宅新築等特別税額控除の適用条件や計算方法、申告方法、住宅ローン減税と投資型減税の違いについて、わかりやすく説明してきました。

長期優良住宅には、2つの税額控除がありますが、適用条件と控除額の計算方法がまったく違います。

一度確定申告をすると税額控除の変更ができませんので、どちらの税額控除も選択できる場合は、しっかりシミュレーションをしてから、どちらかを選択しましょう。