忘れたころにやってくるのが不動産取得税の納税通知書です。

いきなり届いて納税額にびっくりする方もいますが、減額申告すれば、大幅に税額を減らせますので、必ず申告しましょう。

こちらでは、不動産取得税の計算方法や軽減措置について、わかりやすく解説しています。

- 不動産取得税とは?いつ払うの?

- 不動産取得税の計算式

- 軽減措置の種類と適用要件

- 事例を用いた不動産取得税の計算方法

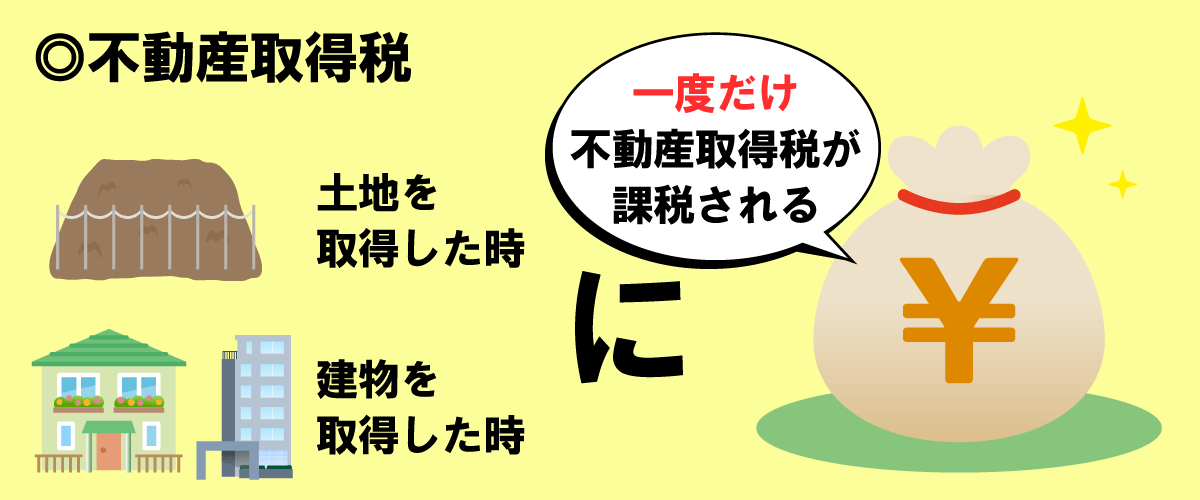

不動産取得税とは

不動産取得税とは 『土地や家屋の不動産を取得したときに一度だけかかる税金』 のことです。

不動産の取得に含まれるもの

不動産の取得は、売買だけでなく、家屋の建築、贈与なども含まれており、「有償・無償」や「登記の有無」も問われません。

そのため、親から土地を無償で贈与されたり、不動産を登記していなくても、取得すれば不動産取得税が課税されます。

ただし、『相続』については、相続人の意思に関係なく不動産を取得するため、不動産取得税は課税されません。

| 課税される | 課税されない(非課税) |

|---|---|

| ・売買 ・建築(新築・増築・改築) ・贈与 ・交換 など |

・相続 ・法人の合併または政令で定める分割による不動産 ・宗教法人が専ら本来の用に供する不動産 ・学校法人が直接保育または教育の用に供する不動産 など |

誰が納税する?

不動産取得税は地方税で、不動産を取得した人が都道府県に納めます。

具体的には、以下の方が不動産取得税の納税者です。

- 家屋を新築、増築、改築、売買、交換、贈与などにより取得した人

- 土地を売買、交換、贈与などにより取得した人

たまに「新築の取得税はいくらですか?」と相談される方がいますが、新築に限らず土地や家屋の不動産に対して不動産取得税がかかります。

不動産取得税は確定申告が必要なのか?

「不動産取得税 確定申告」で検索される方が多いですが、不動産取得税は地方税のため、確定申告は不要です。

不動産取得で住宅ローンを利用した場合は、住宅ローン控除などの所得税控除を受けるために確定申告が必要になります。

年末残高の合計金額などを基に計算した金額が所得税から控除される制度。

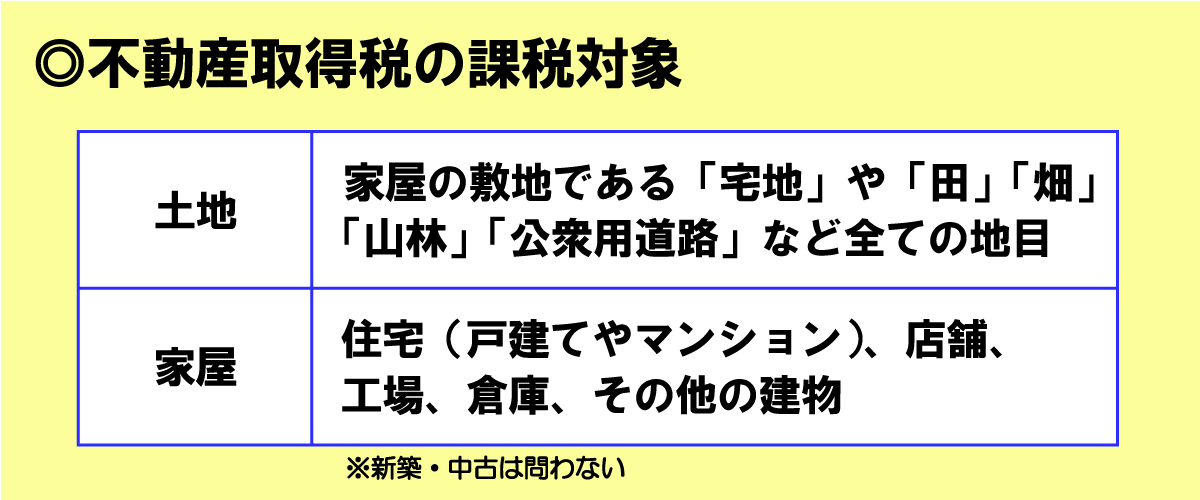

課税対象の土地や家屋は?

土地

課税される土地は 『全ての地目が対象』です。

土地の用途(利用状況)によって区分したもの。

建物の敷地であれば「宅地」、農耕地であれば「田」「畑」のように20種類以上の地目がある。

家屋の敷地である「宅地」や「田」「畑」「山林」「公衆用道路」など全ての地目で、土地を取得したときに不動産取得税が課税されます。

家屋

課税される家屋には、一戸建てやマンションの住宅だけでなく、店舗や工場、倉庫などの建物も含まれます。

不動産取得税の優遇ポイント

課税対象の土地や家屋の中でも

- 地目が「宅地」

- 家屋が「住宅」

の不動産は、軽減措置で特に優遇されています。

税の負担を軽減する措置。

軽減する手段としては、税率を下げたり、控除額を設けるなどがある。

不動産取得税の軽減措置は、ややこしいので

- 「宅地」の土地 > 「宅地以外」の土地

- 「新築住宅」の家屋 > 「中古住宅」の家屋 > 「住宅以外」の家屋

の順に、税制優遇が大きいことを押さえておきましょう。

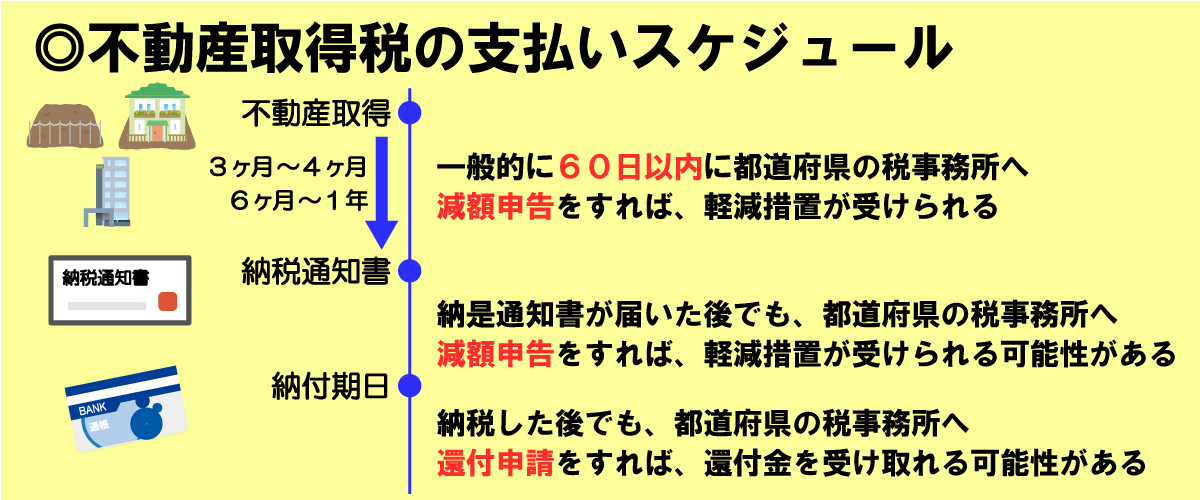

いつ来る?いつ払う?

不動産取得税の徴収方法は 『普通徴収』です。

納税通知書を納税者に交付して、税金を徴収する方法

土地や建物の不動産を取得すると、各都道府県の税事務所から「不動産取得税納税通知書」が送られてきます。

不動産取得税は、各都道府県が徴収するため、不動産取得税納税通知書の様式に若干の違いがあります。

不動産取得税納税通知書はいつ来る?

不動産取得税納税通知書が送付される時期についても、各都道府県ごとに若干の違いがありますが、青森県の場合は、以下のように回答されています。

- 不動産を売買で取得した場合は、登記後おおむね3~4ヵ月後

- 新築住宅を取得した場合は、おおむね6ヶ月~1年後

東京都の場合は、30日以内で、毎月7日前後に発送されます。

新築住宅を取得した場合は、不動産取得税の計算に固定資産税評価額が必要で、調査のうえ、固定資産税評価額が決定するため時間がかかります。

支払いの納付期日や納付方法についても、各都道府県で異なりますので、納税通知書に記載されている期日内に指定の方法で納付しましょう。

不動産取得税納税通知書は、申告書をしてから届く

不動産を取得した際に、各都道府県の税事務所へ申告しなければいけません。

一般的には、不動産取得税を軽減してもらうために「不動産取得税減額申告書」を提出しますが、その際に不動産取得税申告書も提出します。

中には、不動産取得税減額申告書と不動産取得税申告書が一緒になっているものがありますが、申告書の書き方については、以下をご確認ください。

不動産取得税申告書の書き方

不動産取得税申告書の書き方と記入例を大公開!

- 不動産取得税とは?

- 不動産取得税申告書と不動産取得申告書の違いは?

- 不動産取得税申告書提出までの流れ

不動産取得税減額申告書の書き方

不動産取得税減額申告書の書き方マニュアル!記入例の見本も公開

- 不動産取得税とは?

- 不動産取得税の減額申告と軽減措置

- 不動産取得税申告書提出から納付までの流れ

いつまでに納付する?

不動産取得税の納付時期については、「不動産取得税納税通知書」の支払用紙に期限日が記載されていますので、そちらを確認しましょう。

東京都の場合は、原則として発送月の月末が不動産取得税の納期限となります。

支払い方法

不動産取得税の支払方法も、各都道府県ごとに定められていますが、主に以下のような支払方法があります。

- 金融機関、郵便局、税事務所の窓口

- ATM振込み

- コンビニエンスストア

- ペイジー(Pay-easy)

- クレジットカード

コンビニエンスストア

コンビニエンスストアで、不動産取得税を支払う場合は、納税額に注意しましょう。

納付書1枚あたりの金額が30万円以下の納付書には、バーコードが付いていてコンビニエンスストアで支払ができますが、30万円を超える場合は、できません。

クレジットカード

クレジットカードで、不動産取得税を支払う場合は、別途手数料がかかります。

ポイントが貯まるので、クレジットカードを利用しようとする方が多いですが、税金をクレジットカードで支払う場合は、決済手数料として取られることがあります。

また、納付できる金額も100万円未満となります。

東京都の都税クレジットカードお支払サイトの決済手数料は以下の通りです。

| 税額 | 決済手数料 |

|---|---|

| 1円~10,000円 | 73円(消費税込80円) |

| 10,001円~20,000円 | 146円(消費税込160円) |

| 20,001円~30,000円 | 219円(消費税込240円) |

| 30,001円~40,000円 | 292円(消費税込321円) |

| 40,001円~50,000円 | 365円(消費税込401円) |

| ※以降、税額が10,000円増えるごとに決済手数料73円(消費税別)が加算されます。 | |

軽減措置を受けるには申告が必要

不動産取得税の軽減措置を受けるには、

- 不動産取得税申告書

- 不動産取得税減額申告書

- ・・・

などの書類を都道府県の税事務所に提出して、申告する必要があります。

一般的に、不動産を取得したときから60日以内に申告することになっていますが、不動産取得税納税通知書が届いたあとでも、すぐに減額申告すれば、軽減してくれます。

軽減措置を知らずに支払ったときでも、還付申請をすれば、払いすぎた税金を還付金として受け取ることができますので、申告していない場合は、税事務所へ相談してみましょう。

・不動産取得税納税通知書が届いたあとでも、減額申告できる

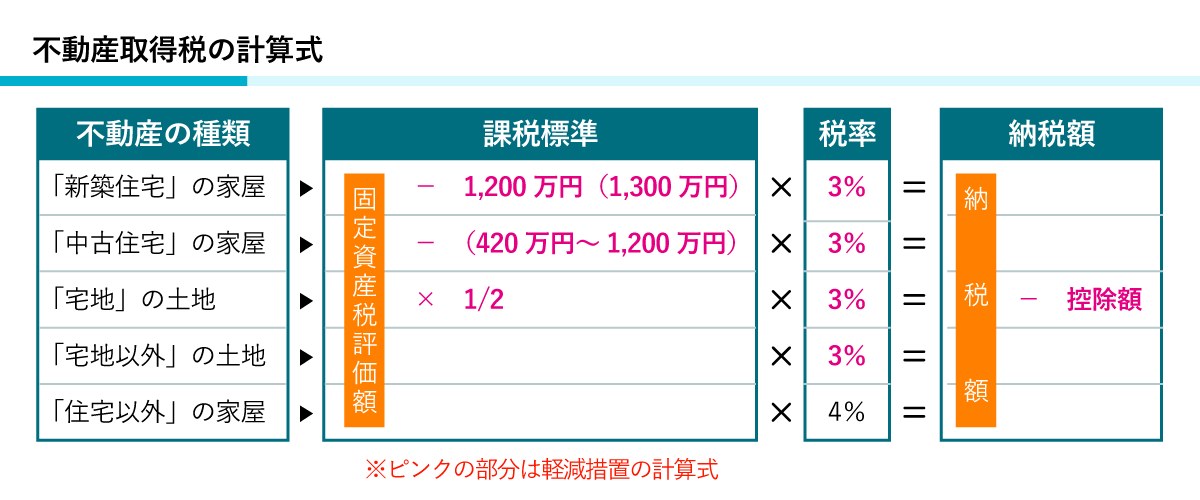

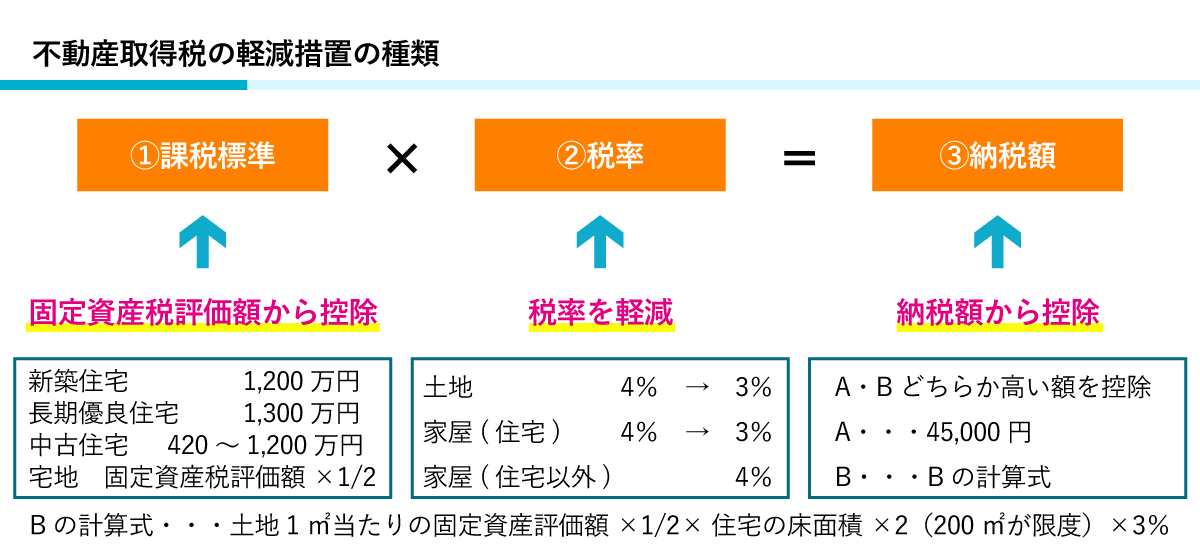

不動産取得税の計算式

不動産取得税は、課税標準に税率をかけて求められます。

不動産取得税額=課税標準×税率

課税標準

不動産取得税の課税標準とは 『不動産取得税を算出する際に使用する算定基準』のことです。

例えば、所得税であれば「所得(課税標準)×税率」で求められ、ほとんどの税金は「課税標準×税率」で計算されます。

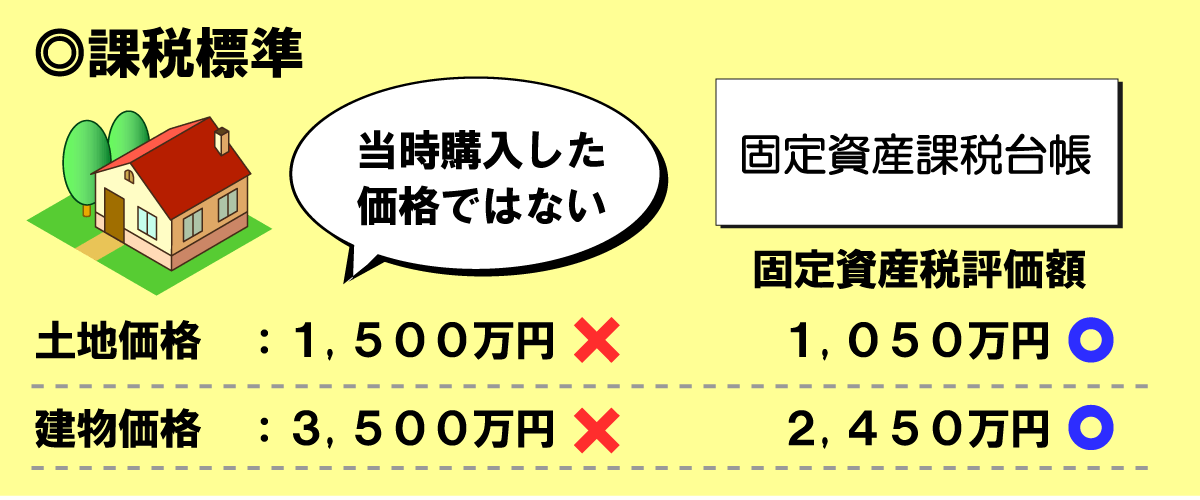

実際に売買した価格ではない

不動産を取得したときの不動産取得税の課税標準は、実際に支払った売買価格ではなく、都道府県税事務所や市町村役場に備えられている固定資産課税台帳の固定資産税評価額が適用されます。

一般的に固定資産税評価額は、土地で売買価格の70%程度、建物で50~60%程度が目安とされています。

・取得した不動産の課税標準は、固定資産課税台帳の固定資産税評価額

税率

| 不動産 | 本則税率 | 軽減税率 |

|---|---|---|

| 土地(すべての土地) | 4% | 3% |

| 家屋(住宅) | 4% | 3% |

| 家屋(住宅以外) | 4% | – |

・本則税率とは、基本となる税率(本来の税率)

・軽減税率とは、要件を満たすことで税率を軽くしたもの

不動産取得税の税率は、土地家屋ともに本則税率は4%ですが、軽減措置の要件を満たせば軽減税率3%が適用されます。( 住宅の取得及び土地の取得に対する不動産取得税の税率の特例)

不動産取得税の計算式一覧

不動産取得税の「課税標準」と「税率」を、具体的に当てはめたものがこちらです。

不動産取得税額=固定資産税評価額×4%

この基本となる計算式に、以下のような、軽減措置で税率を下げたり、控除額が設けられています。

次は、不動産取得税の軽減措置を分かりやすく説明していきます。

不動産取得税の軽減措置

不動産取得税の軽減措置では、「課税標準」「税率」「納税額」ごとに特例が設けられています。

- ①課税標準の特例

- (1)不動産取得税の課税標準の特例(新築住宅)

- (2)不動産取得税の課税標準の特例(中古住宅)

- (3)宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

- ②税率の特例

- (1)住宅の取得及び土地の取得に対する不動産取得税の税率の特例

- ③納税額の特例

- (1)住宅の用に供する土地の取得に対する不動産取得税の減額(新築住宅)

- (2)住宅の用に供する土地の取得に対する不動産取得税の減額(中古住宅)

①課税標準の特例

不動産取得税の「課税標準の特例」は、以下の3つです。(厳密には、(1)(2)は新築・中古で分けているだけで同じ特例)

- (1)不動産取得税の課税標準の特例(新築住宅)

- (2)不動産取得税の課税標準の特例(中古住宅)

- (3)宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

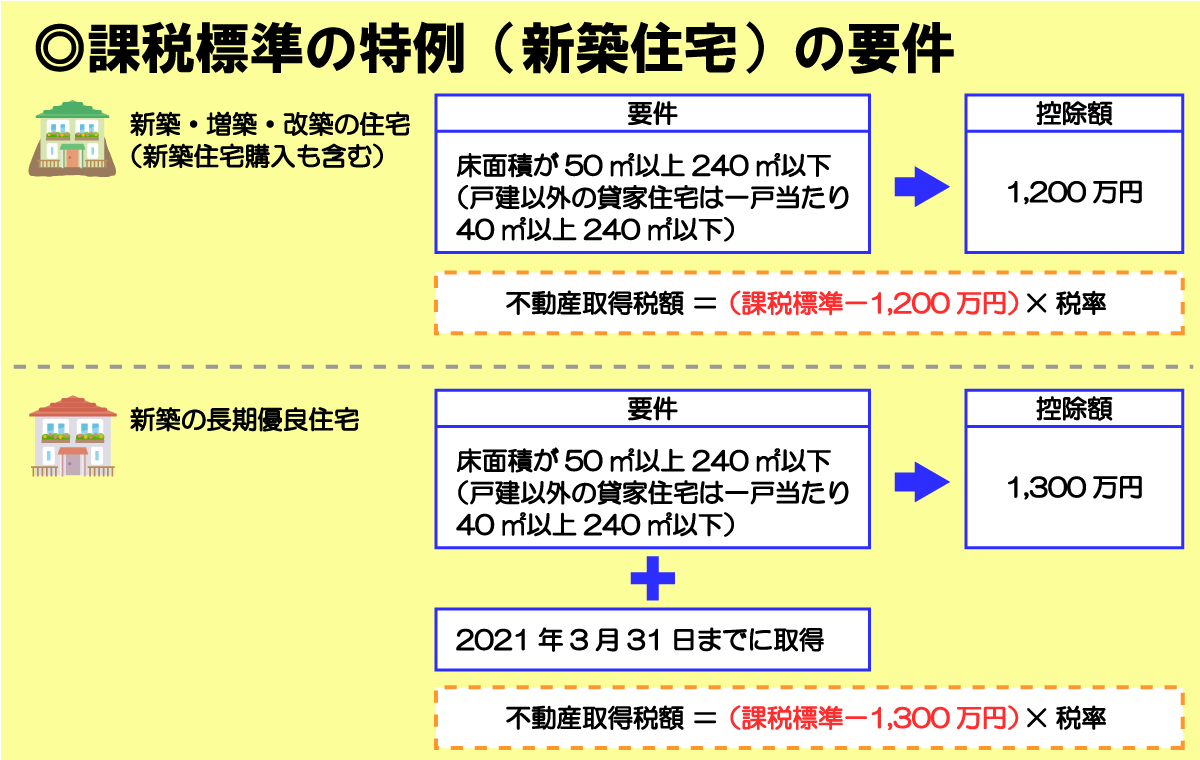

(1)不動産取得税の課税標準の特例(新築住宅)

| 特例の適用要件 | 課税標準から控除される額 (一戸につき) |

||

|---|---|---|---|

| 不動産 | 床面積 | 期日 | |

| 新築・増築・改築の住宅 (新築住宅購入も含む) |

床面積が50㎡以上240㎡以下 (戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) |

– | 1,200万円 |

| 新築の長期優良住宅 | 2021年(令和3年)3月31日までに取得 | 1,300万円 | |

こちらは 『住宅の建築をした場合に、一戸につき課税標準から1,200万円(1,300万円)を控除』する特例です。

具体的に「住宅の建築をした場合」とは、

- 建売住宅を購入

- 注文住宅を建築

- 新築分譲マンションを購入

- 新築マンション1棟を購入

- マンションを建築

などが該当します。

特例では一戸につき控除されますので、賃貸用マンション(総戸数8戸)を建築した場合は

で計算されます。

更に、新築の長期優良住宅の場合は、控除額が100万円上乗せされて、1,300万円の控除が受けられます。

長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅のこと。

長期優良住宅として認定してもらうには、着工前に申請が必要となる。

特例を受けるための要件

こちらの特例を受けるには、以下の「床面積」の要件を満たす必要があります。

| 床面積下限 | 床面積 上限 |

||

|---|---|---|---|

| 戸建の住宅 | 戸建以外の住宅 (マンションやアパートなど) |

||

| 貸家以外 | 50㎡以上 | 50㎡以上 | 240㎡以下 |

| 貸家 | 50㎡以上 | 40㎡以上 | 240㎡以下 |

床面積の要件は 『床面積が50㎡以上240㎡以下(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下)』であることです。

マンションの床面積の範囲については、専有面積に「共用部分を持ち分に応じて按分した面積」が加算されます。

マンションの床面積=専有面積+共用面積(持ち分に応じて按分した面積)

専有面積とは、所有者個人が所有する専有部分の面積(区切られた室内部分)。

共用面積とは、マンションの所有者全員で共有する部分の面積(廊下、エレベータなど)。

この床面積の要件を満たした新築未使用住宅を「特例適用住宅」と言います。

「 納税額の特例」では、「特例適用住宅」が要件の1つになっていますので、覚えておきましょう。

それともう1つ、「新築の長期期優良住宅」の場合は、「期日」の要件も満たす必要があります。

- ・2024年(令和6年)3月31日までに新築の長期優良住宅を取得すること

一般の新築住宅は、「期日」の要件がありませんので、「新築の長期優良住宅」を取得するときだけ、期日に気をつけましょう。

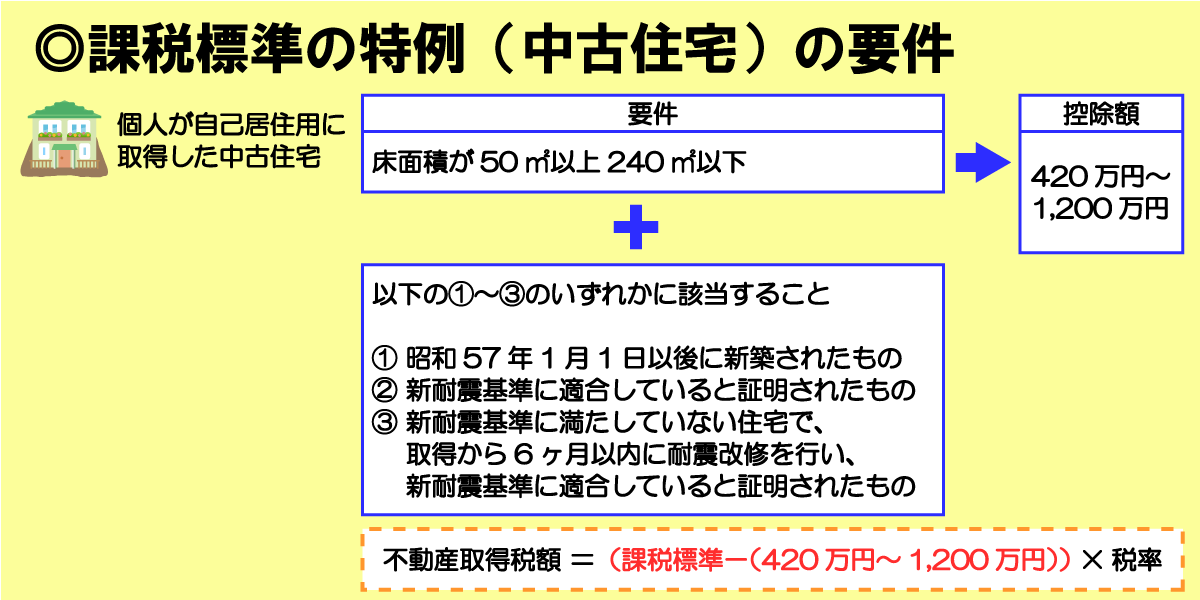

(2)不動産取得税の課税標準の特例(中古住宅)

| 特例の適用要件 | 新築年月日 | 課税標準から控除される額 (一戸につき) |

|

|---|---|---|---|

| 不動産 | 床面積 | ||

| 個人が自己の居住の用に供する耐震基準適合既存住宅 | 床面積が50㎡以上240㎡以下 | 昭和57年1月1日~昭和60年6月30日 | 420万円 |

| 建物 | 昭和60年7月1日~平成元年3月31日 | 450万円 | |

| 以下の①~③のいずれかに該当すること

①昭和57年1月1日以後に新築されたもの |

平成元年4月1日~平成9年3月31日 | 1,000万円 | |

| 平成9年4月1日~ | 1,200万円 | ||

※控除額は、各都道府県によって若干の違いがある

こちらは 『個人が自己の居住の用に供する耐震基準適合既存住宅を取得した場合に、一戸につき課税標準から新築時の特例控除額を控除』する特例です。

「個人が自己の居住の用に供する」住宅とは、

- 個人が自分が住むための居住用として取得した中古住宅

のことです。

「 (1)不動産取得税の課税標準の特例(新築住宅)」では、個人でも法人でも適用されますが、中古住宅を取得する場合は、法人は適用されず、個人のみ対象です。

「一戸につき課税標準から新築時の特例控除額を控除」とは、

- 中古住宅が新築された年度の、決められた控除額を差し引く

ことです。

| 新築年月日 | 課税標準から控除される額(一戸につき) |

|---|---|

| 昭和57年1月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日~ | 1,200万円 |

このように各年度ごとに決められた控除額があるので、中古住宅を取得したときは、中古住宅が新築された年度の決められた控除額を差し引くことになります。

具体的には、昭和61年1月1日に新築された中古住宅を購入すると

平成8年9月1日に新築された中古住宅を購入すると

のような控除額になります。

なお、年度ごとの控除額は、各都道府県によって若干の違いがあります。

例えば、東京都の控除額はこのように設定されています。

| 新築年月日 | 課税標準から控除される額(一戸につき) |

|---|---|

| 昭和29年7月1日~昭和38年12月31日 | 100万円 |

| 昭和39年1月1日~昭和47年12月31日 | 1500万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日~ | 1,200万円 |

大阪府は「昭和57年7月1日」からですが、東京都は「昭和56年1月1日」となっています。

このように都道府県ごとに若干の違いがありますので、詳しい控除額については、取得した不動産がある都道府県の税事務所へ問い合わせましょう。

特例を受けるための要件

こちらの特例を受けるには、「床面積」と「建物」の2つの要件があります。

まず、「床面積」の要件は 『床面積が50㎡以上240㎡以下』であることです。

もう1つの「建物」の要件は 『以下の①~③のいずれかに該当する』ことです。

- ①昭和57年1月1日以後に新築されたもの

- ②新耐震基準に適合していると証明されたもの

- ③新耐震基準に満たしていない住宅で、取得から6ヶ月以内に耐震改修を行い、新耐震基準に適合していると証明されたもの

新築住宅と中古住宅の特例の比較

改めて、新築住宅と中古住宅を取得するときの特例の違いをまとめるとこのようになります。

| 新築住宅 | 中古住宅 | |||||

|---|---|---|---|---|---|---|

| 一般住宅 | 長期優良住宅 | |||||

| 取得者 | 個人・法人 | 個人のみ | ||||

| 用途 | 住宅用(貸家住宅も可) | 自己の居住用のみ | ||||

| 要件 | 床面積 | 床面積が50㎡以上240㎡以下 (戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) |

床面積が50㎡以上240㎡以下 | |||

| 建物 | – | 以下の①~③のいずれかに該当すること

①昭和五十七年一月一日以後に新築されたもの |

||||

| 期日 | – | 平成30年3月31日まで | – | |||

| 控除額 | 1,200万円 | 1,300万円 | 新築年月日 | 昭和57年1月1日~昭和60年6月30日 | 420万円 | |

| 昭和60年7月1日~平成元年3月31日 | 450万円 | |||||

| 平成元年4月1日~平成9年3月31日 | 1,000万円 | |||||

| 平成9年4月1日~ | 1,200万円 | |||||

中古住宅の場合は、床面積だけでなく、建物が「新耐震基準を満たしていると証明できるか」がポイントになります。

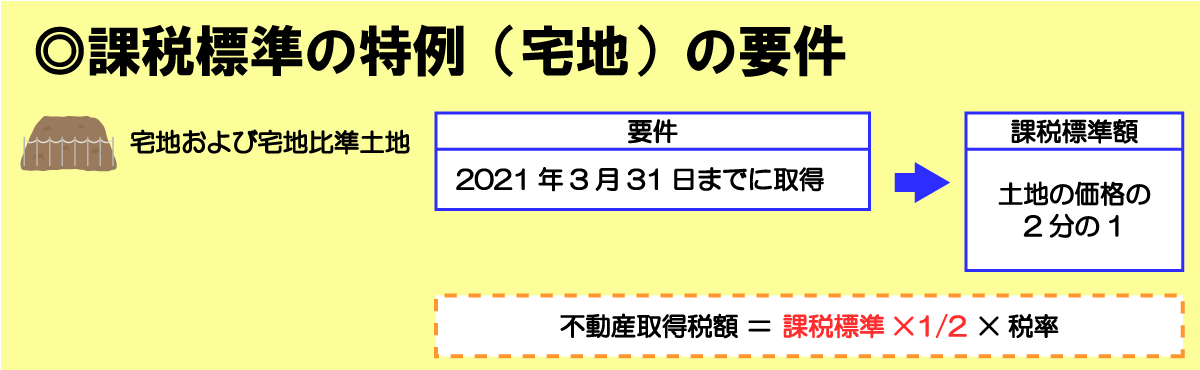

(3)宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

| 特例の適用要件 | 課税標準の額 | |

|---|---|---|

| 不動産 | 期日 | |

| 宅地および宅地比準土地 | 2021年(令和3年)3月31日までに取得 | 土地の価格の2分の1 |

こちらは、土地の地目が 『宅地及び宅地比準土地の場合に、課税標準が1/2』になる特例です。

・宅地以外の土地で、その土地と状況が類似する他の宅地価格に比準して決定される土地のこと

・市街化区域にある農地や雑種地でも宅地として利用できる土地が該当する

不動産の対象が「宅地及び宅地比準土地」のため、「田」「畑」「山林」などの土地を取得した場合は、適用されません。

特例を受けるための要件

こちらの特例を受けるには、以下の「期日」の要件を満たす必要があります。

- ・2024年(令和6年)3月31日までに宅地及び宅地比準土地を取得すること

「期日」の要件を満たしていれば

- 宅地のみを購入

- 新築住宅を建てるための宅地を購入

- 建売住宅を購入(土地付き)

- 中古住宅を購入(土地付き)

- 倉庫を購入(土地付き)

なども該当します。

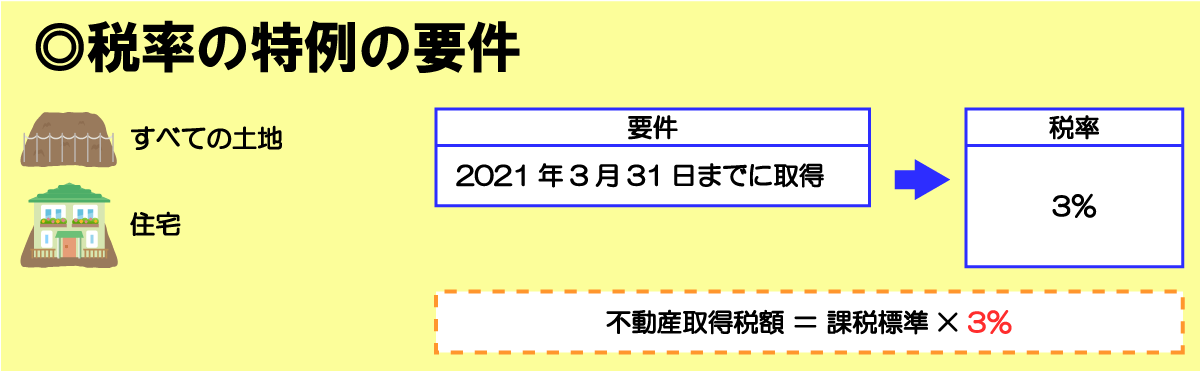

②税率の特例

不動産取得税の「税率の特例」は、以下の1つです。

- (1)住宅の取得及び土地の取得に対する不動産取得税の税率の特例

(1)住宅の取得及び土地の取得に対する不動産取得税の税率の特例

| 不動産 | 本則税率 | 軽減税率 |

|---|---|---|

| 土地(すべての土地) | 4% | 3% |

| 家屋(住宅) | 4% | 3% |

| 家屋(住宅以外) | 4% | – |

| 特例の適用要件 | 税率 | |

|---|---|---|

| 不動産 | 期日 | |

| 住宅または土地 (店舗や事務所など住宅以外の家屋は含まない) |

2021年(令和3年)3月31日までに取得 | 3% |

こちらは、「 不動産取得税の税率」でも説明しましたが 『住宅または土地を取得した場合に、税率が3%』になる特例です。

対象となる不動産は「住宅または土地」のため、

- 店舗

- 事務所

- 工場

- 倉庫

など、住宅以外の家屋は含まれません。

特例を受けるための要件

こちらの特例を受けるには、以下の「期日」の要件を満たす必要があります。

- ・2024年(令和6年)3月31日までに住宅または土地を取得すること

③納税額の特例

不動産取得税の「納税額の特例」は、以下の2つです。(厳密には、(1)(2)は新築・中古で分けているだけで同じ特例)

- (1)住宅の用に供する土地の取得に対する不動産取得税の減額(新築住宅)

- (2)住宅の用に供する土地の取得に対する不動産取得税の減額(中古住宅)

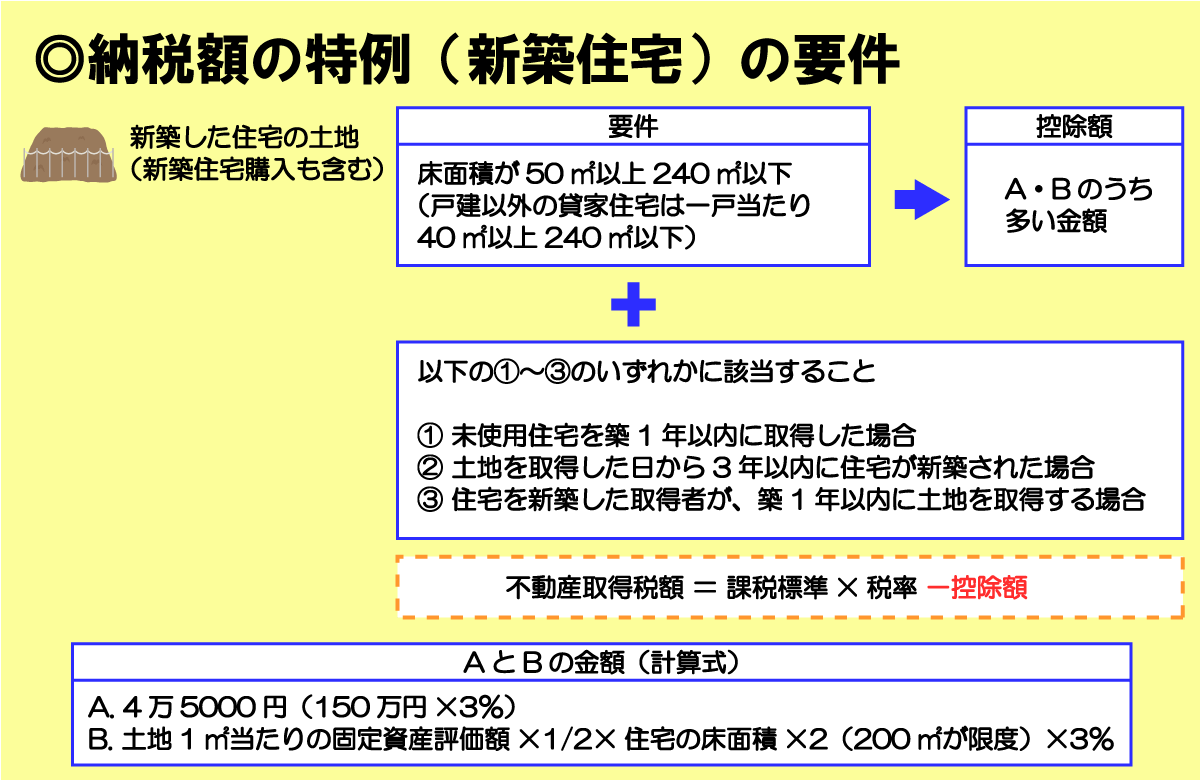

(1)住宅の用に供する土地の取得に対する不動産取得税の減額(新築住宅)

| 納税額から控除される額(一戸につき) | ||

|---|---|---|

| A・Bのうち、多い金額を納税額から控除する

A. 4万5000円(150万円×3%) |

||

| 特例の適用要件 | ||

| 不動産 | 住宅の床面積 | |

| 特例適用住宅を新築した土地 | 床面積が50㎡以上240㎡以下 (戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) |

|

| 土地と住宅の取得時期 | パターン | 内容 |

| 土地と住宅を同時に取得 | 未使用住宅を築1年以内に取得した場合 | |

| 土地を住宅より先に取得 | 土地を取得した日から3年以内(やむを得ない事情がある場合は4年)[2021年(令和3年)3月31日までの特例]に住宅が新築された場合 | |

| 土地を住宅より後に取得 | 土地を借りるなどして住宅を新築した取得者が、築1年以内に該当する土地を取得する場合 | |

こちらは 『特例適用住宅を新築した土地を取得した場合に、A・Bのうち多い金額を納税額から控除』する特例です。

「特例適用住宅を新築した土地を取得した場合」には、

- 土地と住宅を同時に取得(建売住宅)

- 土地を住宅より先に取得(注文住宅)

- 土地を住宅より後に取得(借地に新築など)

の3つのパターンがあります。

それぞれに、「取得時期」の要件が設けられており、要件を満たすと納税額から控除されます。

「特例適用住宅」とは、「 不動産取得税の課税標準の特例(新築住宅)」でも説明したように

- 床面積が50㎡以上240㎡以下(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下)

の「床面積」要件を満たした新築未使用住宅のことです。

「納税額の特例」は、土地に対しての特例ですが、特例適用住宅でない住宅を取得した場合は、適用されません。

「A・Bのうち、多い控除額」のA・Bは、

- A. 4万5000円(150万円×3%)

B. 土地1㎡当たりの固定資産評価額×1/2×住宅の床面積×2(200㎡が限度)×3%

です。

Aの控除額を厳密に言えば、「税額から百五十万円に税率(特例で3%)を乗じて得た額を減額する」ものとされています。

Bの控除額は、取得した

- 土地の敷地面積

- 土地の固定資産税評価額

- 住宅の床面積(延床面積)

から求められます。

建物の各階の床面積を合計した面積。

1階:60㎡ 2階:50㎡

延床面積:60㎡+50㎡=110㎡

| 項目 | 内容 |

|---|---|

| 土地の敷地面積 | 110㎡ |

| 土地の固定資産税評価額 | 1200万円 |

| 住宅の延床面積 | 98㎡ |

例えば、こちらの条件でBの控除額を算出するとこのようになります。

よって、Aの45,000円よりBの控除額が多いので、納税額からBの金額が控除されます。

特例を受けるための要件

こちらの特例を受けるには、以下の「土地と住宅の取得時期」の要件のいずれかを満たす必要があります。

| パターン | 要件内容 |

|---|---|

| 土地と建物を同時に取得 | 未使用住宅を築1年以内に取得した場合 |

| 土地を住宅より先に取得 | 土地を取得した日から3年以内(やむを得ない事情がある場合は4年)[2021年(令和3年)3月31日までの特例]に住宅を新築し、新築されるまで土地を所有していた場合 |

| 土地を住宅より後に取得 | 土地を借りるなどして住宅を新築した取得者が築1年以内に該当する土地を取得する場合 |

「土地を住宅より先に取得した場合」は、本来、土地を取得した日から2年以内と定められていますが、特例により2021年(令和3年)3月31日までに取得した場合は、「3年以内」となります。

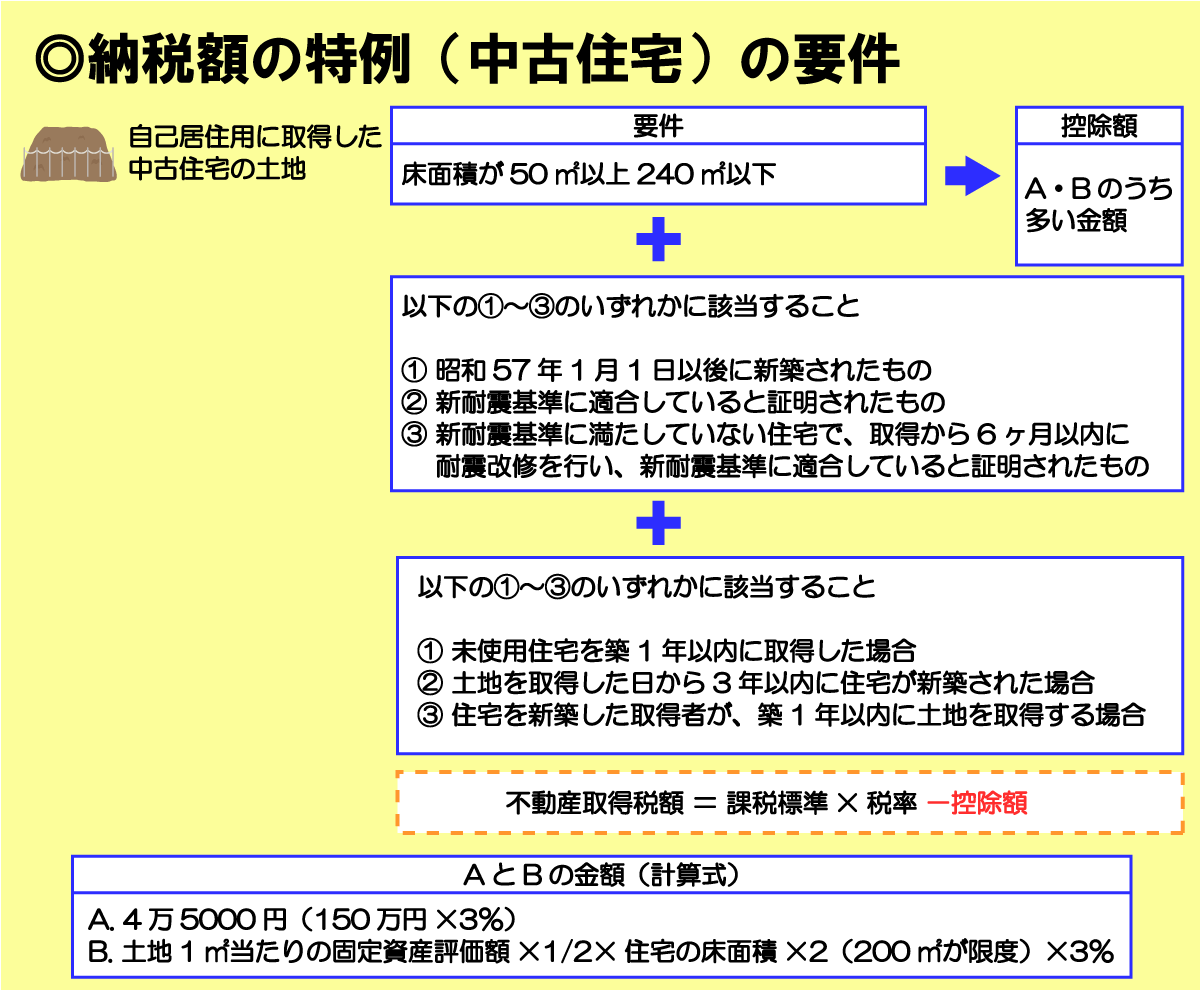

(2)住宅の用に供する土地の取得に対する不動産取得税の減額(中古住宅)

| 納税額から控除される額(一戸につき) | ||

|---|---|---|

| A・Bのうち、多い金額を納税額から控除する

A. 4万5000円(150万円×3%) |

||

| 特例の適用要件 | ||

| 不動産 | 住宅の床面積 | |

| 自己居住用の耐震基準適合既存住宅を取得した土地 | 床面積が50㎡以上240㎡以下 | |

| 建物 | ||

| 以下の①~③のいずれかに該当すること

①昭和57年1月1日以後に新築されたもの |

||

| 土地と住宅の取得時期 | パターン | 内容 |

| 土地を住宅より先に取得 | 土地を取得した日から1年以内に耐震基準適合既存住宅を取得した場合 | |

| 土地を住宅より後に取得 | 借りるなどして耐震基準適合既存住宅を取得した取得者が、住宅取得後1年以内に該当する土地を取得する場合 | |

こちらは 『自己居住用の耐震基準適合既存住宅を取得した土地を取得した場合に、A・Bのうち多い控除額を納税額から控除』する特例です。

「自己居住用の耐震基準適合既存住宅」とは、「 不動産取得税の課税標準の特例(中古住宅)」でも説明したように

- 床面積が50㎡以上240㎡以下

- 以下の①~③のいずれかに該当すること

- ①昭和57年1月1日以後に新築されたもの

- ②新耐震基準に適合していると証明されたもの

- ③新耐震基準に満たしていない住宅で、取得から6ヶ月以内に耐震改修を行い、新耐震基準に適合していると証明されたもの

の「床面積」と「建物」要件を満たした中古住宅のことです。

控除額の計算方法については、新築住宅と同様の計算式で求めます。

特例を受けるための要件

こちらの特例を受けるには、以下の「土地と住宅の取得時期」の要件のいずれかを満たす必要があります。

| パターン | 要件内容 |

|---|---|

| 土地を住宅より先に取得 | 土地を取得した日から1年以内に耐震基準適合既存住宅を取得した場合 |

| 土地を住宅より後に取得 | 借りるなどして耐震基準適合既存住宅を取得した取得者が、住宅取得後1年以内に該当する土地を取得する場合 |

基本的には、土地を取得した日の前後1年の間に、新耐震基準に適合している中古住宅を取得すれば、適用されます。

新築住宅と中古住宅の土地の特例の比較

改めて、新築住宅と中古住宅の土地を取得するときの特例の違いをまとめるとこのようになります。

| 新築住宅の土地 | 中古住宅の土地 | ||

|---|---|---|---|

| 取得者 | 個人・法人 | 個人のみ | |

| 不動産 | 新築した特例適用住宅 | 自己居住用の耐震基準適合既存住宅 | |

| 要件 | 床面積 | 床面積が50㎡以上240㎡以下 (戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) |

床面積が50㎡以上240㎡以下 |

| 建物 | – | 以下の①~③のいずれかに該当すること

①昭和五十七年一月一日以後に新築されたもの |

|

| 土地と住宅の取得時期 | 以下のいずれかに該当すること | 以下のいずれかに該当すること | |

| 未使用住宅を築1年以内に取得した場合 | 土地を取得した日から1年以内に耐震基準適合既存住宅を取得した場合 | ||

| 土地を取得した日から3年以内(やむを得ない事情がある場合は4年)[2021年(令和3年)3月31日までの特例]に住宅を新築し、新築されるまで土地を所有していた場合 | 借りるなどして耐震基準適合既存住宅を取得した取得者が、住宅取得後1年以内に該当する土地を取得する場合 | ||

| 土地を借りるなどして住宅を新築した取得者が築1年以内に該当する土地を取得する場合 | |||

| 控除額 | A・Bのうち、多い金額を納税額から控除する

A. 4万5000円(150万円×3%) |

||

こちらの特例は、「 不動産取得税の課税標準の特例」に、プラスで「土地と住宅の取得時期」の要件がついてくるのがポイントになります。

不動産取得税の計算方法

不動産取得税の軽減措置について理解したところで、実際に以下の2つのケースで不動産取得税の計算方法を分かりやすく説明しています。

- ①新築住宅を取得したとき

- ②中古住宅を取得したとき

①新築住宅を取得したとき

まず、以下の条件で建売住宅の新築物件を購入したときの不動産取得税の計算方法を解説していきます。

| 項目 | 内容 | 項目 | 内容 |

|---|---|---|---|

| 取得日 | 2020年5月1日 | 建物状態 | 新築 |

| 取得者 | 個人 | 建物用途 | 住宅 |

| 地目 | 宅地 | 延床面積 | 144㎡ |

| 土地面積 | 120㎡ | 建物購入価格 | 25,000,000円 |

| 土地購入金額 | 15,000,000円 | 建物の固定資産税評価額 | 12,500,000円 |

| 土地の固定資産税評価額 | 10,500,000円 |

※土地と建物は同時に取得しています。

基本となる不動産取得税の計算式は、

不動産取得税額=固定資産税評価額×4%

になります。

まずは、軽減措置が適用されなかった場合の不動産取得税を計算すると以下のようになります。

| 不動産 | 計算式 | 不動産取得税 |

|---|---|---|

| 住宅 | 12,500,000円×0.04 | 500,000円 |

| 宅地 | 10,500,000円×0.04 | 420,000円 |

| 合計 | 920,000円 | |

減額申告しなくても自動的に適用される軽減措置もありますが、軽減措置がまったく適用されない基本となる不動産取得税は92万円となります。

軽減措置の適用可否

今回は、新築住宅を購入した事例ですので、

- ①課税標準の特例

- (1)不動産取得税の課税標準の特例(新築住宅)

- (3)宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

- ②税率の特例

- (1)住宅の取得及び土地の取得に対する不動産取得税の税率の特例

- ③納税額の特例

- (1)住宅の用に供する土地の取得に対する不動産取得税の減額(新築住宅)

の特例が対象となります。

(1)不動産取得税の課税標準の特例(新築住宅)

こちらは

- 床面積が50㎡以上240㎡以下(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下)

であれば、軽減措置が適用されます。

住宅の床面積は「144㎡」で範囲内ですので、適用対象です。

(3)宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

こちらは

- 2021年(令和3年)3月31日までに取得した宅地及び宅地比準土地

であれば、軽減措置が適用されます。

取得日は2020年5月1日ですので、適用対象です。

(1)住宅の取得及び土地の取得に対する不動産取得税の税率の特例

こちらは

- 2021年(令和3年)3月31日までに住宅または土地を取得

すれば、軽減措置が適用されます。

取得日は2020年5月1日ですので、適用対象です。

(1)住宅の用に供する土地の取得に対する不動産取得税の減額(新築住宅)

こちらは

- 床面積が50㎡以上240㎡以下(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下)

- 未使用住宅を築1年以内に取得

で、軽減措置が適用されます。

土地と住宅を同時に購入しているので、適用対象です。

こちらの特例はA・Bのうち、多い金額が控除額になります。

| 項目 | 計算式 | 控除額 |

|---|---|---|

| A | 45,000円 | 45,000円 |

| B | (10,500,000円/120㎡)×1/2×200㎡×3% ※床面積は144㎡×2=288㎡で200㎡を超えているため200㎡ |

262,500円 |

| 採用する控除額 | 262,500円 | |

よって、事例の住宅と土地の不動産取得税の計算式はこちらになります。

この不動産取得税の計算式で計算したものがこちらです。

| 不動産 | 計算式 | 不動産取得税 |

|---|---|---|

| 住宅 | (12,500,000円-12,000,000円)×0.03 | 15,000円 |

| 宅地 | 10,500,000円×1/2×0.03-262,500円 | 0円 ※マイナスは0円 |

| 合計 | 15,000円 | |

軽減措置がまったくない場合は92万円でしたが、軽減措置を受けると15,000円まで減額できます。

特に新築住宅の場合は、税制優遇が大きいので、これから新しく家を購入あるいは新築する方は、取得した際に忘れずに、減額申告をしましょう。

②中古住宅を取得したとき

次は、以下の条件で中古住宅を購入したときの不動産取得税の計算方法を解説していきます。

| 項目 | 内容 | 項目 | 内容 |

|---|---|---|---|

| 取得日 | 2020年5月1日 | 新築年月日 | 1990年5月1日 |

| 取得者 | 個人 | 建物状態 | 中古 |

| 地目 | 宅地 | 建物用途 | 住宅 |

| 土地面積 | 120㎡ | 延床面積 | 144㎡ |

| 土地購入金額 | 15,000,000円 | 建物購入価格 | 16,000,000円 |

| 土地の固定資産税評価額 | 10,500,000円 | 建物の固定資産税評価額 | 8,500,000円 |

※土地と建物は同時に取得しています。

軽減措置の適用可否

今回は、中古住宅を購入した事例ですので、

- ①課税標準の特例

- (2)不動産取得税の課税標準の特例(中古住宅)

- (3)宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

- ②税率の特例

- (1)住宅の取得及び土地の取得に対する不動産取得税の税率の特例

- ③納税額の特例

- (2)住宅の用に供する土地の取得に対する不動産取得税の減額(中古住宅)

の特例が対象となります。

(2)不動産取得税の課税標準の特例(中古住宅)

こちらは

- 床面積が50㎡以上240㎡以下

- 昭和57年1月1日以後に新築されたもの

であれば、軽減措置が適用されます。

住宅の床面積は「144㎡」で、新築年月日は1990年5月1日ですので、適用対象です。

中古住宅の場合は、以下のように年度ごとに決められた控除額があります。

| 新築年月日 | 課税標準から控除される額(一戸につき) |

|---|---|

| 昭和57年1月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日~ | 1,200万円 |

事例では、こちらの控除額をあてはめます。

(3)宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

こちらは

- 2021年(令和3年)3月31日までに取得した宅地及び宅地比準土地

であれば、軽減措置が適用されます。

取得日は2020年5月1日ですので、適用対象です。

(1)住宅の取得及び土地の取得に対する不動産取得税の税率の特例

こちらは

- 2021年(令和3年)3月31日までに住宅または土地を取得

すれば、軽減措置が適用されます。

取得日は2020年5月1日ですので、適用対象です。

(2)住宅の用に供する土地の取得に対する不動産取得税の減額(中古住宅)

こちらは

- 床面積が50㎡以上240㎡以下

- 昭和57年1月1日以後に新築されたもの

- 土地を取得した日の前後1年の間に、新耐震基準に適合している中古住宅を取得

で、軽減措置が適用されます。

土地と住宅を同時に購入しています。

さらに、新築年月日が1990年5月1日で新耐震基準に適合している中古住宅ですので、適用対象です。

こちらの特例も新築住宅同様にA・Bのうち、多い金額が控除額になります。

| 項目 | 計算式 | 控除額 |

|---|---|---|

| A | 45,000円 | 45,000円 |

| B | (10,500,000円/120㎡)×1/2×200㎡×3% ※床面積は144㎡×2=288㎡で200㎡を超えているため200㎡ |

262,500円 |

| 採用する控除額 | 262,500円 | |

よって、事例の住宅と土地の不動産取得税の計算式はこちらになります。

この不動産取得税の計算式で計算したものがこちらです。

| 不動産 | 計算式 | 不動産取得税 |

|---|---|---|

| 住宅 | (8,500,000円-10,000,000円)×0.03 | 0円 ※マイナスは0円 |

| 宅地 | 10,500,000円×1/2×0.03-262,500円 | 0円 ※マイナスは0円 |

| 合計 | 0円 | |

こちらの事例では、不動産取得税は0円となります。

まとめ

ここまで、不動産取得税の軽減措置や計算方法について、わかりやすく説明してきました。

- 不動産取得税は、不動産取得時に一度だけかかる税金

- 不動産取得税は、地方税で都道府県に納税

- 不動産の取得には、「有償・無償」「登記の有無」を問わない

- 相続の場合は、不動産取得税は課税されない

他の税金と比べて軽減措置の種類や適用要件が多く、どれが当てはまるのか分からなくなることもあります。

不動産取得税は、納税通知書が送られて納付するものなので、計算方法を細かく理解する必要はありませんが、減額申告すれば大幅に減額されますので、不動産を取得したときは、減額申告だけはしっかりしましょう。

すでに手元に納税通知書が届いている方も、税事務所へ相談すれば軽減措置が受けられる可能性もありますので、すぐに相談してください。

不動産取得税減額申告書の書き方について知りたい方へ

不動産取得税の還付申請について知りたい方へ

不動産取得税還付申請書の書き方について知りたい方へ

相続や遺贈で不動産取得税がかかるのか知りたい方へ

不動産に関する税金について知りたい方へ