不動産取得税の軽減措置はパターンが多すぎて、よく分からないと悩んでいるあなた。

軽減措置は、「課税標準」「税率」「納税額」の3つの特例が設けられており、あとはそれぞれの特例を組み合わせるだけ。

これを理解できると「田んぼや山林は?」「新築の住宅は?」「中古のマンションは?」「投資用はどうなる?」と悩むことが無くなります。

記事の内容

- 不動産取得税の課税対象

- 土地と家屋すべてが対象

- 土地と家屋で軽減措置の内容が異なる

- 不動産取得税の計算式

- 基本の計算式に軽減措置が加えられる

- 計算式は、軽減措置の組み合わせでパターンが分かれる

- 軽減措置の種類

- 「課税標準」の特例:金額の控除

- 「税率」の特例:税率の軽減

- 「納税額」の特例:金額の控除

- 土地取得による不動産取得税の軽減措置

- 土地(すべての地目)取得の軽減措置は、税率3%

- 宅地(宅地比準土地)取得の軽減措置は、課税標準の半額(1/2)

- 特例適用住宅用宅地取得の軽減措置は、納税額から減額

- 家屋取得による不動産取得税の軽減措置

- 住宅取得の軽減措置は、税率3%

- 新築住宅取得の軽減措置は、課税標準から1,200万円差し引く

- 新築長期優良住宅取得の軽減措置は、課税標準から1,300万円差し引く

- 中古住宅(居住用)取得の軽減措置は、課税標準から420万円~1,200万円差し引く

このページでは、不動産取得税の軽減措置がよく分からない方のために、「課税標準」「税率」「納税額」の3つの特例が、どの条件で適用されるのか詳しく解説しています。

不動産取得税の軽減措置は、単なる組み合わせなので難しくありません。軽減措置の適用条件を知らずにいると、必要のないお金を払うことになりますので、損をしないためにもしっかり理解しましょう。

不動産取得税の課税対象

不動産取得税は、土地や家屋の不動産を取得したときに一度だけかかる税金 のことです。土地と家屋それぞれに課税されることが、まず一つ目のポイントです。

不動産取得税=土地の不動産取得税+家屋の不動産取得税

例えば、不動産の取得例と不動産取得税の関係を表すと、以下のようになります。

- 土地のみ取得

- 駐車場用の土地取得:土地の不動産取得税

- 山林を取得:土地の不動産取得税

- 土地と家屋を別々に取得

- 注文住宅用の土地取得:土地の不動産取得税

- 土地取得後に注文住宅建築:家屋の不動産取得税

- 土地と家屋を同時に取得

- 建売住宅の取得:土地の不動産取得税+家屋の不動産取得税

- 分譲マンションの取得:土地の不動産取得税+家屋の不動産取得税

- 相続・遺贈で取得

- 相続による住宅の取得:非課税

- 包括遺贈による土地の取得:非課税

- 特定遺贈による土地の取得:非課税または土地の不動産取得税

どんなタイミングであれ、土地を取得した場合は土地の不動産取得税が、家屋を取得した場合は家屋の不動産取得税が課税されます。

ただ、自ら購入したものではなく、相続や遺贈により不動産を譲り受けた場合は、不動産取得税そのものが非課税になることもあります。相続・遺贈の不動産取得税については「相続で不動産取得税はかからない?相続でも課税される3ケース」「遺贈での不動産取得税の計算方法と納税義務の3つの条件」で詳しくまとめていますので、こちらを確認しましょう。

土地と家屋で軽減措置の内容が異なる

不動産取得税は「土地」と「家屋」それぞれに課税されますが、軽減措置の内容も「土地」と「家屋」によって異なります。

ここが、不動産取得税の軽減措置のパターンをややこしくしている点で、「土地の軽減措置」と「家屋の軽減措置」は別物であることを押さえておきましょう。

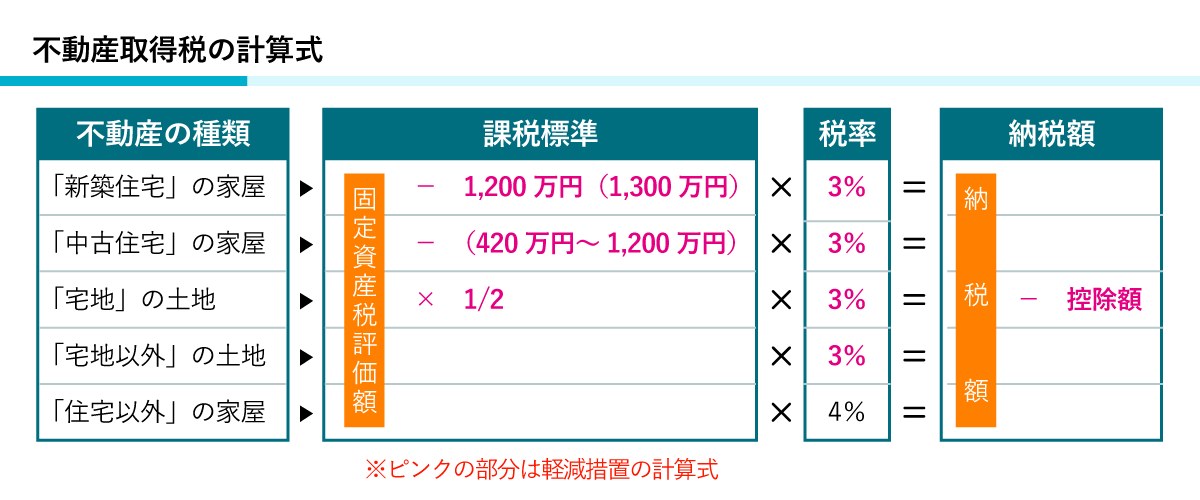

不動産取得税の計算式

不動産取得税の計算式は以下のとおりです。

不動産取得税額=固定資産税評価額(課税標準)×4%

「取得した不動産の評価の価格に税率4%を掛けた金額」を、不動産取得税として納付しなければいけません。

「土地・家屋」「新築・中古」「住居用・投資用」「優勝・無償」は一切問わず、取得した不動産がいずれであっても、これが不動産取得税の基本の計算式となります。

この基本の計算式から、土地・家屋それぞれの軽減措置が適用されます。

この基本の計算式に、不動産取得税の軽減措置を適用させたものが、以下になります。

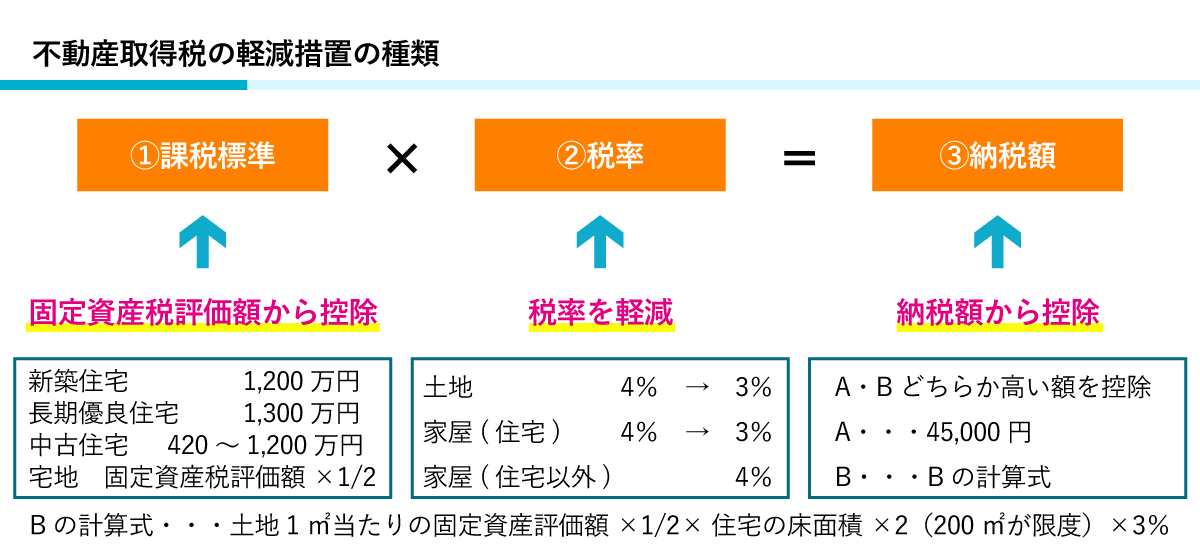

色々な軽減措置のパターンがありますが、軽減措置の種類を大きく分けると以下の3つに分類されます。

軽減措置は「課税標準」「税率」「納税額」の3つに分類でき、土地・家屋別にそれぞれ特例が設けられています。

- 「課税標準」の特例:金額の控除

- 「税率」の特例:税率の軽減

- 「納税額」の特例:金額の控除

土地取得による不動産取得税の軽減措置

ここからは、土地と家屋別にどのような不動産取得税の軽減措置があるのかを解説していきます。まず、土地取得による不動産取得税の軽減措置は、以下の3つです。

- ①土地(すべての地目)を取得した場合

- ②宅地(宅地比準土地)を取得した場合

- ③特例適用住宅を建てた(建てる)宅地を取得した場合

土地取得による不動産取得税の軽減措置は、この3つの組み合わせでパターンが分かれます。

| ①のみ(土地(すべての地目)を取得した場合) |

|---|

| 不動産取得税額=固定資産税評価額(課税標準)×3% |

| ①+②の組み合わせ(宅地を取得した場合) |

| 不動産取得税額=固定資産税評価額(課税標準)×1/2×3% |

| ①+②+③の組み合わせ(特例適用住宅を建てた(建てる)宅地を取得した場合) |

| 不動産取得税額=固定資産税評価額(課税標準)×1/2×3%ー控除額 |

土地(すべての地目)を取得した場合

課税対象の土地を改めて確認すると、以下のとおりです。

- 家屋の敷地である「宅地」

- 「田」

- 「畑」

- 「山林」

- 「公衆用道路」

- その他すべての地目

地目とは、土地の用途を区分したもので、こちらの軽減措置は、すべての地目が対象です。つまり、どのような土地であっても、まずこちらの軽減措置が適用されます。

こちらの軽減措置を適用した不動産取得税の計算式は、以下のとおりです。

不動産取得税額=固定資産税評価額(課税標準)×3%

こちらは、「税率」の特例で、4%から3%に引き下げられます。こちらの特例の正式名称は「住宅の取得及び土地の取得に対する不動産取得税の税率の特例」といいます。

正式名称を見ると「住宅または土地の取得」が、この特例の対象というわけです。

不動産取得税の軽減措置のまとめを再度確認すると、税率が「3%」になっていますよね。土地・住宅どちらも3%になっているのは、この特例の対象が「住宅」と「土地」だからです。

この中でも、唯一この特例を受けられていない不動産が「住宅以外の家屋」です。

課税対象の家屋を改めて確認すると、以下のとおりです。

- 住宅(戸建てやマンション・アパート)

- 店舗

- 工場

- 倉庫

- その他の建物

戸建てやマンション・アパートなど住むための住居は「住宅」に分類されています。

「住宅以外の家屋」というのは、店舗や工場などその他の建物です。つまり、店舗や工場などを購入した場合は、こちらの軽減措置を受けられないということになります。

軽減措置の条件

こちらの軽減措置を受けるには、以下の条件を満たす必要があります。

- ①2024年(令和6年)3月31日までに住宅または土地を取得すること

軽減措置の条件は取得期限のみですが、こちらは期限が近づくと毎回更新されているのが現状です。

土地(すべての地目)取得時の不動産取得税の軽減措置

土地(すべての地目)取得時の不動産取得税の軽減措置の内容をまとめると、以下のとおりです。

| 計算式 |

|---|

| 不動産取得税額=固定資産税評価額(課税標準)×3% |

| 特例内容 |

| 「税率」の特例:税率が4%から3%に下がる |

| 条件 |

| 2024年(令和6年)3月31日までに住宅または土地を取得すること |

宅地(宅地比準土地)を取得した場合

宅地(宅地比準土地)を取得した場合、軽減措置を適用した不動産取得税の計算式は、以下のとおりです。

不動産取得税額=固定資産税評価額(課税標準)×1/2×3%

※1 取得した宅地が「土地」のため、「税率」の特例も適用されます

- ①「課税標準」の特例:固定資産税評価額(課税標準)が半額(1/2)

- ②「税率」の特例:税率が4%から3%に下がる ※1

こちらは、「課税標準」の特例で、固定資産税評価額(課税標準)が半額(1/2)になります。課税標準は、土地の評価額のことで、実際に支払った売買価格ではありません。

こちらの特例の正式名称は「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」といいます。

宅地評価土地とは、宅地及び宅地比準土地のことを指します。宅地は、建物の敷地として使用できる土地のことで、宅地比準土地は、宅地とほぼ同じ価格で評価額がつく土地のことです。

例えば、田や畑などの農地であっても市街地の真ん中にあれば、その土地は宅地並みに価格がつくため、そういった土地を宅地比準土地と言います。

よって「宅地及び宅地比準土地」が、この特例の対象です。

軽減措置の条件

こちらの軽減措置を受けるには、以下の条件を満たす必要があります。

- ①2024年(令和6年)3月31日までに宅地及び宅地比準土地を取得すること

こちらの軽減措置の条件も取得期限のみです。宅地及び宅地比準土地を期限内に取得すれば、こちらの軽減措置が適用されます。

宅地(宅地比準土地)取得時の不動産取得税の軽減措置

宅地(宅地比準土地)取得時の不動産取得税の軽減措置の内容をまとめると、以下のとおりです。

| 計算式 |

|---|

| 不動産取得税額=固定資産税評価額(課税標準)×1/2×3% ※1 |

| 特例内容 |

| 「課税標準」の特例:固定資産税評価額(課税標準)が半額(1/2)になる ※1 取得した宅地が「土地」のため、「税率」の特例も適用:4%→3% |

| 条件 |

| 2024年(令和6年)3月31日までに宅地及び宅地比準土地を取得すること |

特例適用住宅を建てた(建てる)宅地を取得した場合

特例適用住宅を建てた(建てる)宅地を取得した場合、軽減措置を適用した不動産取得税の計算式は、以下のとおりです。

不動産取得税額=固定資産税評価額(課税標準)×1/2×3%ー控除額

※1 取得した宅地が「土地」のため、「税率」の特例も適用されます

※2 取得した土地が「宅地」のため、「課税標準」の特例も適用されます

- ①「納税額」の特例:納税額から以下のA・Bのうち多い金額を控除する

(A)4万5000円

(B)土地1㎡当たりの固定資産評価額×1/2×住宅の床面積×2(2000㎡が限度)×3% - ②「税率」の特例:税率が4%から3%に下がる ※1

- ③「課税標準」の特例:固定資産税評価額(課税標準)が半額(1/2)になる ※2

こちらは、「納税額」の特例で、納税額からA・Bのうち多い金額が減額されます。こちらの特例の正式名称は「住宅の用に供する土地の取得に対する不動産取得税の減額」といいます。

住宅の用に供する土地とは、つまり住むための家の土地です。政令では、この対象の住宅のことを「特例適用住宅」と呼ぶため、特例適用住宅を建てた(建てる)宅地を取得したときに適用される軽減措置というわけです。

軽減措置の条件

こちらの軽減措置を受けるには、以下の条件を満たす必要があります。

- ①住宅の床面積が50㎡以上240㎡以下であること

(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) - ②以下の(1)~(3)のいずれかに該当すること

(1)未使用住宅を築1年以内に取得した場合

(2)土地を取得した日から3年以内(やむを得ない事情がある場合は4年)に住宅が新築された場合

(3)住宅を新築した取得者が、築1年以内に土地を取得する場合

床面積

| 床面積下限 | 床面積 上限 |

||

|---|---|---|---|

| 戸建の住宅 | 戸建以外の住宅 (マンションやアパートなど) |

||

| 貸家以外(居住用) | 50㎡以上 | 50㎡以上 | 240㎡以下 |

| 貸家(投資用) | 50㎡以上 | 40㎡以上 | 240㎡以下 |

住宅の床面積は、「50㎡以上240㎡以下であること」が条件です。なお、戸建以外の貸家住宅(投資用マンションやアパートなど)の場合は、40㎡以上240㎡以下と緩和されます。

この床面積の条件を満たした住宅を「特例適用住宅」と言います。つまり、小さすぎる(大きすぎる)住宅でなければ、軽減措置の対象の住宅ということになります。

取得時期

もう一つの軽減措置の条件は、取得時期です。

- ②以下の(1)~(3)のいずれかに該当すること

(1)未使用住宅を築1年以内に取得した場合

(2)土地を取得した日から3年以内(やむを得ない事情がある場合は4年)に住宅が新築された場合

(3)住宅を新築した取得者が、築1年以内に土地を取得する場合

この3つのいずれかに該当すれば、条件を満たしたことになります。

3つとも共通することは、未使用の「新築」であること。一度でも使用された中古住宅は対象外となりますので、注意しましょう。

(1)未使用住宅を築1年以内に取得した場合

こちらは、一般的に、分譲マンションや建売住宅を取得する場合に該当します。

住宅あるいはマンションが完成すると、最後に完了検査を受ける必要があり、その検査に合格すると検査済証が発行されます。その検査済証が発行された日から1年未満の未使用住宅が対象です。

(2)土地を取得した日から3年以内(やむを得ない事情がある場合は4年)に住宅が新築された場合

こちらは、一般的に、土地を先に取得してから新築住宅を建てる注文住宅の場合に該当します。(1)では、検査済証発行日からでしたが、こちらは土地を取得してから3年以内に新築された住宅が対象です。

「住宅の用に供する土地の取得に対する不動産取得税の減額」では、本来2年以内とされているのですが、「不動産取得税の新築家屋の取得の日等に係る特例」で、2年から3年に緩和されています。

また、この特例では、「同日から三年以内に特例適用住宅が新築されることが困難である場合として政令で定める場合には、四年」と、さらに1年緩和されます。

例えば、100戸以上の大きな分譲マンションを建築するとき、3年以上建築にかかる場合があります。そういったやむを得ない場合でも軽減措置を受けられるよう緩和されているというわけです。

(3)住宅を新築した取得者が、築1年以内に土地を取得する場合

こちらは、先に住宅を建ててから土地を取得するという、あまりないパターンですが、借地に家を建ててから1年以内に取得した土地が対象です。

もしも、借地に家を建ててから、やっぱり土地も購入したいという方は、築1年以内に土地を購入しなければ、こちらの特例を受けることができません。

特例適用住宅を建てた(建てる)宅地取得時の不動産取得税の軽減措置

特例適用住宅を建てた(建てる)宅地取得時の不動産取得税の軽減措置の内容をまとめると、以下のとおりです。

| 計算式 |

|---|

| 不動産取得税額=固定資産税評価額(課税標準)×1/2×3%ー控除額 ※1※2 |

| 特例内容 |

| 「控除額」の特例:納税額からA・Bのうち多い金額を控除する (A)4万5000円 (B)土地1㎡当たりの固定資産評価額×1/2×住宅の床面積×2(200㎡が限度)×3% ※1 取得した宅地が「土地」のため、「税率」の特例も適用:4%→3% ※2 取得した土地が「宅地」のため、「課税標準」の特例も適用:固定資産税評価額(課税標準)が半額(1/2) |

| 条件 |

| ①住宅の床面積が50㎡以上240㎡以下であること (戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) ②以下の(1)~(3)のいずれかに該当すること (1)未使用住宅を築1年以内に取得した場合 (2)土地を取得した日から3年以内(やむを得ない事情がある場合は4年)に住宅が新築された場合 (3)住宅を新築した取得者が、築1年以内に土地を取得する場合 |

3つの軽減措置内容まとめ

- ①土地(すべての地目)を取得した場合

- ②宅地(宅地比準土地)を取得した場合

- ③特例適用住宅を建てた(建てる)宅地を取得した場合

土地を取得した場合の、3つの軽減措置の内容をまとめると、以下のとおりです。

| 軽減措置の種類 | 特例 | 計算式 | 適用条件 |

|---|---|---|---|

| ①土地(すべての地目)を取得した場合 | 「税率」の特例 | 固定資産税評価額(課税標準)×3% | ・2024年(令和6年)3月31日までに住宅または土地を取得すること |

| ②宅地(宅地比準土地)を取得した場合 | 「課税標準」の特例 | 固定資産税評価額(課税標準)×1/2×3% ※「税率」の特例適用 |

・2024年(令和6年)3月31日までに宅地及び宅地比準土地を取得すること |

| ③特例適用住宅を建てた(建てる)宅地を取得した場合 | 「納税額」の特例 | 固定資産税評価額(課税標準)×1/2×3%ー控除額 ※「税率」の特例適用 ※「課税標準」の特例適用 |

・住宅の床面積が50㎡以上240㎡以下であること(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) ・以下の(1)~(3)のいずれかに該当すること (1)未使用住宅を築1年以内に取得した場合 (2)土地を取得した日から3年以内(やむを得ない事情がある場合は4年)に住宅が新築された場合 (3)住宅を新築した取得者が、築1年以内に土地を取得する場合 |

こちらを見ると、住宅用の宅地ほど優遇されているのが分かりますが、一つだけポイントを押さえておくと、それは「新築」の居住用宅地という点です。

③の適用条件では、「未使用住宅」「住宅が新築された」「住宅を新築した」とあるように、新築住宅の土地が条件となっています。

つまり、中古の住宅を取得した場合は、③の軽減措置を受けることができません。

家屋取得による不動産取得税の軽減措置

次は、家屋取得による不動産取得税の軽減措置について解説していきます。家屋取得による不動産取得税の軽減措置は、以下の3つです。

- ①住宅を取得した場合

- ②新築住宅を取得した場合

- ③中古住宅(居住用)を取得した場合

こちらは土地のような組み合わせではなく、「新築」「中古」で軽減措置の適用条件が大きく分かれます。

| ①のみ(住宅を取得した場合) |

|---|

| 不動産取得税額=固定資産税評価額(課税標準)×3% |

| ①+②の組み合わせ(新築住宅を取得した場合) |

| 不動産取得税額=(固定資産税評価額(課税標準)-1,200万円)×3% |

| ①+③の組み合わせ(中古住宅(居住用)を取得した場合) |

| 不動産取得税額=(固定資産税評価額(課税標準)-420万円~1,200万円)×3% |

住宅を取得した場合

まず、「新築」「中古」問わずに、住宅を取得した場合に受けらえる軽減措置があります。こちらの軽減措置を適用した不動産取得税の計算式は、以下のとおりです。

不動産取得税額=固定資産税評価額(課税標準)×3%

- ①「税率」の特例:税率が4%から3%に下がる

こちらは、「税率」の特例で、4%から3%に引き下げられます。こちらの特例の正式名称は「住宅の取得及び土地の取得に対する不動産取得税の税率の特例」といいます。

これは、すでに土地の軽減措置で説明した特例です。対象が「住宅または土地の取得」のため、住宅を取得した場合もこちらの特例が適用されるというわけです。

「住宅」が対象ですので、住宅以外の店舗や工場、倉庫を購入した場合は、こちらの軽減措置を受けられません。

軽減措置の条件

こちらの軽減措置を受けるには、以下の条件を満たす必要があります。

- ①2024年(令和6年)3月31日までに住宅または土地を取得すること

住宅取得時の不動産取得税の軽減措置

住宅取得時の不動産取得税の軽減措置の内容をまとめると、以下のとおりです。

| 計算式 |

|---|

| 不動産取得税額=固定資産税評価額(課税標準)×3% |

| 特例内容 |

| 「税率」の特例:税率が4%から3%に下がる |

| 条件 |

| 2024年(令和6年)3月31日までに住宅または土地を取得すること |

新築住宅を取得した場合

新築住宅を取得した場合、軽減措置を適用した不動産取得税の計算式は、以下のとおりです。

不動産取得税額=(固定資産税評価額(課税標準)-1,200万円)×3%

※1 取得した建物が「住宅」のため、「税率」の特例も適用されます

- ①「課税標準」の特例:固定資産税評価額(課税標準)から1,200万円控除する

- ②「税率」の特例:税率が4%から3%に下がる ※1

こちらは、「課税標準」の特例で、固定資産税評価額(課税標準)から1,200万円控除します。

こちらの特例の正式名称は「不動産取得税の課税標準の特例」といいます。土地のように対象が正式名称に記載されていませんが、「新築の住宅」が対象です。

新築の長期優良住宅

不動産取得税額=(固定資産税評価額(課税標準)-1,300万円)×3%

※1 取得した建物が「住宅」のため、「税率」の特例も適用されます

新築住宅の中でも長期優良住宅を取得した場合は、控除額が1,200万円から1,300万円に増額されます。

長期優良住宅とは、長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅のことで、長期優良住宅として認定してもらうには、着工前に申請が必要です。

長期優良住宅は、不動産取得税だけでなく、以下のように優遇されていますので、これから住宅を建築予定の方は検討してみましょう。

- 所得税における住宅ローン控除での優遇

- 投資型減税を受けられる

- 登録免許税の税率が引き下げられる

- 固定資産税の減税期間が延長される

- 住宅ローンの金利が優遇される

- 地震保険料の割引が受けられる

- 地域型住宅グリーン化事業の補助金を受けられる場合がある

軽減措置の条件

こちらの軽減措置を受けるには以下の条件を満たす必要があります。

新築住宅の場合

- ①新築住宅の床面積が50㎡以上240㎡以下であること

(戸建以外の新築貸家住宅は一戸当たり40㎡以上240㎡以下)

新築長期優良住宅の場合

- ①新築住宅の床面積が50㎡以上240㎡以下であること

(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下)

②2024年(令和6年)3月31日までに新築の長期優良住宅を取得すること

どちらも床面積の条件は同じですが、長期優良住宅の場合のみ、取得期限条件が追加されています。

新築住宅取得時の不動産取得税の軽減措置

新築住宅取得時の不動産取得税の軽減措置の内容をまとめると、以下のとおりです。

| 新築住宅 | 新築長期優良住宅 |

|---|---|

| 計算式 | |

| 不動産取得税額=(固定資産税評価額(課税標準)-1,200万円)×3% ※1 | 不動産取得税額=(固定資産税評価額(課税標準)-1,300万円)×3% ※1 |

| 特例内容 | |

| 「課税標準」の特例:固定資産税評価額(課税標準)から1,200万円控除する ※1 取得した建物が「住宅」のため、「税率」の特例も適用:4%→3% |

「課税標準」の特例:固定資産税評価額(課税標準)から1,300万円控除する ※1 取得した建物が「住宅」のため、「税率」の特例も適用:4%→3% |

| 条件 | |

| 新築住宅の床面積が50㎡以上240㎡以下であること (戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) |

|

| – | 2024年(令和6年)3月31日までに新築の長期優良住宅を取得すること |

中古住宅(居住用)を取得した場合

中古住宅(居住用)を取得した場合、軽減措置を適用した不動産取得税の計算式は、以下のとおりです。

不動産取得税額=(固定資産税評価額(課税標準)-420万円~1,200万円)×3%

※1 取得した建物が「住宅」のため、「税率」の特例も適用されます

- ①「課税標準」の特例:固定資産税評価額(課税標準)から420万円~1,200万円控除する

- ②「税率」の特例:税率が4%から3%に下がる ※1

こちらは、「課税標準」の特例で、固定資産税評価額(課税標準)から420万円~1,200万円控除します。控除額に幅があるのは、取得した中古住宅の新築年月日で控除額が分けられているためです。

| 新築年月日 | 課税標準から控除される額(一戸につき) |

|---|---|

| 昭和57年1月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日~ | 1,200万円 |

| 新築年月日 | 課税標準から控除される額(一戸につき) |

|---|---|

| 昭和29年7月1日~昭和38年12月31日 | 100万円 |

| 昭和39年1月1日~昭和47年12月31日 | 150万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日~ | 1,200万円 |

各都道府県庁のサイトでは、控除額一覧の内容が若干異なります。

- 大阪府は「昭和57年1月1日~昭和60年6月30日」で420万円

- 東京都は「昭和56年7月1日~昭和60年6月30日」で420万円

詳しい控除額については、取得した不動産がある都道府県の税事務所へ問い合わせましょう。

中古住宅の定義

こちらの特例の正式名称は「不動産取得税の課税標準の特例」で、新築住宅と同じ特例ですが、対象は「個人が自己の居住の用に供する耐震基準適合既存住宅」となります。

耐震基準適合既存住宅とは、新耐震基準に適合した中古住宅のことをいいます。ちなみに、政令では「中古」という言葉は使わずに、「新築された住宅でまだ人の居住の用に供されたことのないもの以外の住宅」と表現しています。

ややこしい言い回しですが、「人が住んだことがないもの以外の住宅→人が住んでいた住宅→中古住宅」と解釈すれば問題ありません。

中古住宅は新築住宅より対象制限が厳しい

中古住宅の場合、取得者と用途が以下のように制限されています。

- 個人であること(法人はNG)

- 自己の居住用であること(投資用はNG)

新築住宅の場合は、個人と限定されていなかったため、個人でも法人でも軽減措置を受けられましたが、中古住宅を取得した法人は、適用条件を満たしたとしても対象外です。

そして、たとえ個人であっても取得した中古住宅が投資用物件であれば、こちらも対象外となります。

新築と中古では、軽減措置の対象が違いますので、対象者かどうかしっかり確認しましょう。

| 住宅の種類 | 取得者 | 用途 | 軽減措置の適用可否 |

|---|---|---|---|

| 新築 | 個人 | 居住用 | 〇 |

| 投資用(賃貸用) | 〇 | ||

| 法人 | 居住用 | 〇 | |

| 投資用(賃貸用) | 〇 | ||

| 中古 | 個人 | 居住用 | 〇 |

| 投資用(賃貸用) | × | ||

| 法人 | 居住用 | × | |

| 投資用(賃貸用) | × |

軽減措置の条件

こちらの軽減措置を受けるには以下の条件を満たす必要があります。

- ①個人が自己の居住の用に供する住宅であること(法人・投資用はNG)

- ②中古住宅の床面積が50㎡以上240㎡以下であること

- ③以下の(1)~(3)のいずれかに該当すること

(1)昭和57年1月1日以後に新築されたもの - (2)新耐震基準に適合していると証明されたもの

- (3)新耐震基準に満たしていない住宅で、取得から6ヶ月以内に耐震改修を行い、新耐震基準に適合していると証明されたもの

新耐震基準とは、1981年6月1日から施行された耐震基準のことを指し、この基準を満たした(証明された)中古住宅でなければ、こちらの軽減措置を受けることができません。

中古住宅(居住用)取得時の不動産取得税の軽減措置

中古住宅(居住用)取得時の不動産取得税の軽減措置の内容をまとめると、以下のとおりです。

| 計算式 |

|---|

| 不動産取得税額=(固定資産税評価額(課税標準)-420万円~1,200万円)×3% |

| 特例内容 |

| 「課税標準」の特例:固定資産税評価額(課税標準)から420万円~1,200万円控除する ※1 取得した建物が「住宅」のため、「税率」の特例も適用:4%→3% |

| 条件 |

| ①個人が自己の居住の用に供する住宅であること(法人・投資用はNG) ②中古住宅の床面積が50㎡以上240㎡以下であること ③以下の(1)~(3)のいずれかに該当すること (1)昭和57年1月1日以後に新築されたもの (2)新耐震基準に適合していると証明されたもの (3)新耐震基準に満たしていない住宅で、取得から6ヶ月以内に耐震改修を行い、新耐震基準に適合していると証明されたもの |

| 新築年月日 | 課税標準から控除される額(一戸につき) |

|---|---|

| 昭和57年1月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日~ | 1,200万円 |

3つの軽減措置内容まとめ

- ①住宅を取得した場合

- ②新築住宅を取得した場合

- ③中古住宅(居住用)を取得した場合

家屋を取得した場合の、3つの軽減措置の内容をまとめると以下のとおりです。

| 軽減措置の種類 | 特例 | 計算式 | 適用条件 |

|---|---|---|---|

| ①住宅を取得した場合 | 「税率」の特例 | 固定資産税評価額(課税標準)×3% | ・2024年(令和6年)3月31日までに住宅または土地を取得すること |

| ②新築住宅を取得した場合 | 「課税標準」の特例 | 不動産取得税額=(固定資産税評価額(課税標準)-1,200万円)×3% | ・住宅の床面積が50㎡以上240㎡以下であること(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) |

| ②新築長期優良住宅を取得した場合 | 「課税標準」の特例 | 不動産取得税額=(固定資産税評価額(課税標準)-1,300万円)×3% | ・住宅の床面積が50㎡以上240㎡以下であること(戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) ・2024年(令和6年)3月31日までに長期優良住宅を取得すること |

| ③中古住宅(居住用)を取得した場合 | 「課税標準」の特例 | 不動産取得税額=(固定資産税評価額(課税標準)-420万円~1,200万円)×3% ※「税率」の特例適用 |

・個人が自己の居住の用に供する住宅であること(法人・投資用はNG) ・住宅の床面積が50㎡以上240㎡以下であること ・以下の(1)~(3)のいずれかに該当すること (1)昭和五十七年一月一日以後に新築されたもの (2)新耐震基準に適合していると証明されたもの (3)新耐震基準に満たしていない住宅で、取得から6ヶ月以内に耐震改修を行い、新耐震基準に適合していると証明されたもの |

新築住宅と中古住宅の軽減措置の違い

| 新築住宅 | 中古住宅 | |||||

|---|---|---|---|---|---|---|

| 一般住宅 | 長期優良住宅 | |||||

| 取得者 | 個人・法人 | 個人のみ | ||||

| 用途 | 住宅用(貸家住宅も可) | 自己の居住用のみ | ||||

| 要件 | 床面積 | 床面積が50㎡以上240㎡以下 (戸建以外の貸家住宅は一戸当たり40㎡以上240㎡以下) |

床面積が50㎡以上240㎡以下 | |||

| 建物 | – | 以下の(1)~(3)のいずれかに該当すること

(1)昭和五十七年一月一日以後に新築されたもの |

||||

| 取得期日 | – | 2024年(令和6年)3月31日まで | – | |||

| 控除額 | 1,200万円 | 1,300万円 | 新築年月日 | 昭和57年1月1日~昭和60年6月30日 | 420万円 | |

| 昭和60年7月1日~平成元年3月31日 | 450万円 | |||||

| 平成元年4月1日~平成9年3月31日 | 1,000万円 | |||||

| 平成9年4月1日~ | 1,200万円 | |||||

まとめ

ここまで、「課税標準」「税率」「納税額」の3つの特例が、どの条件で適用されるのか詳しく解説してきました。

要点をまとめると以下のとおりです。

- 不動産取得税の課税対象は土地と家屋すべて

- 土地と家屋で軽減措置の内容が異なる

- 不動産取得税の計算式

- 基本の計算式に軽減措置が加えられる

- 計算式は、軽減措置の組み合わせでパターンが分かれる

- 軽減措置の種類

- 「課税標準」の特例:金額の控除

- 「税率」の特例:税率の軽減

- 「納税額」の特例:金額の控除

- 土地取得による不動産取得税の軽減措置

- 土地(すべての地目)取得の軽減措置は、税率3%

- 宅地(宅地比準土地)取得の軽減措置は、課税標準の半額(1/2)

- 特例適用住宅用宅地取得の軽減措置は、納税額から減額

- 家屋取得による不動産取得税の軽減措置

- 住宅取得の軽減措置は、税率3%

- 新築住宅取得の軽減措置は、課税標準から1,200万円差し引く

- 新築長期優良住宅取得の軽減措置は、課税標準から1,300万円差し引く

- 中古住宅(居住用)取得の軽減措置は、課税標準から420万円~1,200万円差し引く

軽減措置を利用することで、数十万単位の節税につながります。節税したお金で家具や家電の購入に回すこともできます。

損をしないためにも、適用される条件を理解し、不動産取得税の軽減措置を利用するようにしましょう。