遺贈で不動産を取得した際に、不動産取得税がかかるケースとかからないケースがあります。

こちらでは、不動産取得税の納税義務が発生する条件と、不動産取得税の計算方法について詳しく解説しています。

また、不動産取得税以外の課税される税金について触れていますので、対象条件に該当するか確認しましょう。

遺贈とは?

遺贈は、相続とは異なり、遺言によって法定相続人以外の第三者に、財産を贈与することです。

遺贈には贈与との違いがあり、具体的にはどのような点が異なるのか解説していきます。

遺贈と贈与の違いを一言で表すと、「受け取る側の合意の有無の違い」です。

受け取る側が合意している場合は贈与になり、合意していない(知らない)場合は、遺贈となります。

- 贈与:双方が意思表示することで財産を贈与する方法

- 遺贈:譲られる側の意思とは無関係に譲る側が一方的な遺言で贈与する方法

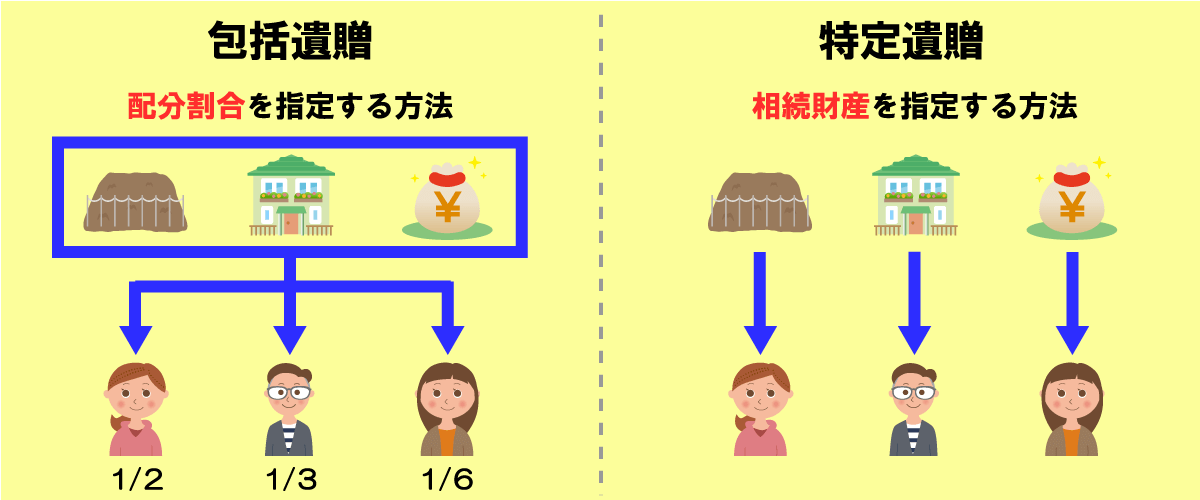

遺贈の種類

遺贈には、以下の2つの種類があります。

- 包括遺贈:財産を指定せずに「割合」のみを指定して遺贈する方法

- 特定遺贈:個別の財産を遺贈する方法

遺言書に「遺産をすべて○○に遺贈する」「財産を3/2を○○に遺贈する」と記載した場合は、包括遺贈に該当し、「○○の不動産を○○に遺贈する」「金〇〇万円を○○に遺贈する」と記載した場合は、特定遺贈に該当します。

後程説明しますが、遺言によって財産を譲るのであれば、本質的には相続と変わらないので、不動産取得税は課税されなさそうですが、遺贈の種類と遺贈者によって不動産取得税の課税・非課税が決まります。

遺贈者とは、遺言により受遺者に財産を譲る方。

受遺者とは、遺贈によって相続財産を譲り受ける方。

不動産取得税とは?

不動産取得税とは 『土地や家屋の不動産を取得したときに一度だけかかる税金』 です。

都道府県が課税する地方税で、納税先は都道府県となります。

遺贈で不動産取得税が課せられる3つの条件

遺贈でこの不動産取得税が課せられる3つの条件は以下の通りです。

これら3つのすべての条件を満たした場合のみ不動産取得税が課せられます

- 贈与された遺産が不動産であること

- 特定遺贈であること

- 相続人以外の第三者であること

贈与された遺産が不動産であること

まず大前提として、不動産取得税は不動産を取得したときにかかる税金のため、不動産以外の遺産は、対象外です。

仮に現金のみ贈与された場合は、不動産取得税は課せられないということになります。

特定遺贈であること

2つ目の条件は、特定遺贈であることです。

自分の財産を与える遺言者が、「○○の不動産を○○に遺贈する」といった遺言を残した場合は、特定遺贈に該当します。

贈与する遺産の指定がない包括遺贈で、不動産を取得した場合は、不動産取得税は課せられます。

相続人以外の第三者であること

最後の条件は、遺贈を受ける受遺者が相続人ではなく、相続人以外の第三者であることです。

仮に2つの条件に該当していても、そもそも相続人の場合は、不動産取得税は課せられます。

あくまで、相続人以外の第三者が対象となります。

これら3つのすべての条件を満たした場合のみ不動産取得税が課せられます。

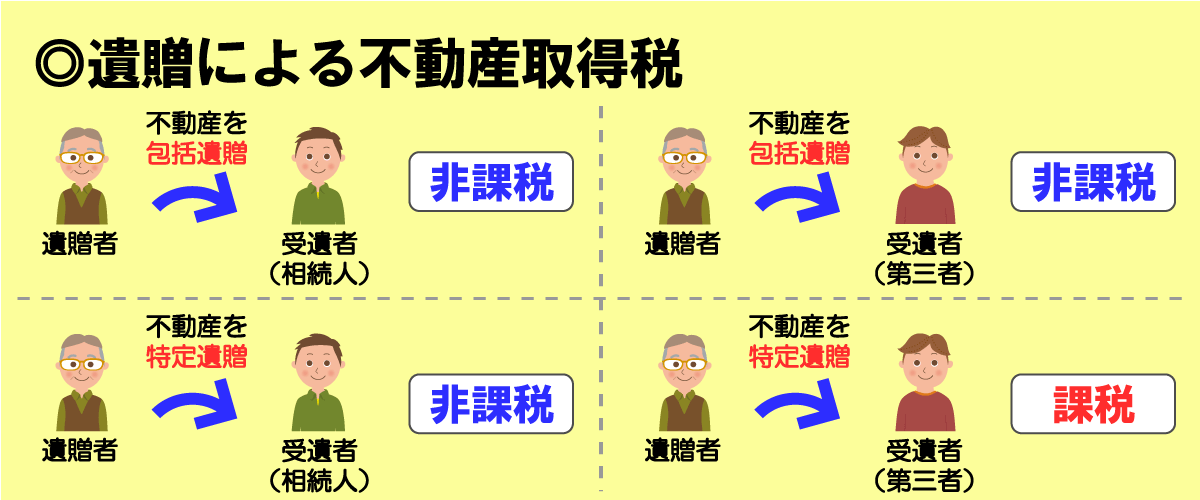

遺贈での課税・非課税のポイント

3つのすべての条件を満たした場合のみ不動産取得税が課せらますが、ここで、ポイントなのは、「被相続人から相続人に対してなされた遺贈」についてです。

包括遺贈については、相手が指定されていないため、遺贈の方法が「包括遺贈」であれば、非課税です。

特定遺贈については、被相続人から相続人に対しての遺贈であれば非課税ですが、「被相続人から相続人以外に対してなされた遺贈」は含まれていません。

つまり、「相続人以外の第三者へ特定遺贈した場合は、不動産取得税が課税される」ということです。

| 遺贈の種類 | 法定相続人に遺贈 | 相続人以外(第三者)に遺贈 |

|---|---|---|

| 包括遺贈 | 課税されない | 課税されない |

| 特定遺贈 | 課税されない | 課税される |

法定相続人に遺贈する場合は、特定遺贈・包括遺贈どちらであっても不動産取得税は非課税です。

相続による不動産取得税については、「相続で不動産取得税はかからない!贈与や遺贈は課税対象で要注意!」で詳しくまとめていますので、ご確認ください。

関係法令

(形式的な所有権の移転等に対する不動産取得税の非課税)

第七十三条の七 道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。

一 相続(包括遺贈及び被相続人から相続人に対してなされた遺贈を含む。)による不動産の取得

二 法人の合併又は政令で定める分割による不動産の取得

二の二 法人が新たに法人を設立するために現物出資(現金出資をする場合における当該出資の額に相当する資産の譲渡を含む。)を行う場合(政令で定める場合に限る。)における不動産の取得

二の三 共有物の分割による不動産の取得(当該不動産の取得者の分割前の当該共有物に係る持分の割合を超える部分の取得を除く。)

二の四 会社更生法(平成十四年法律第百五十四号)第百八十三条(金融機関等の更生手続の特例等に関する法律(平成八年法律第九十五号。以下この号において「更生特例法」という。)第百四条又は第二百七十三条において準用する場合を含む。)、更生特例法第百三条第一項(更生特例法第三百四十六条において準用する場合を含む。)又は更生特例法第二百七十二条(更生特例法第三百六十三条において準用する場合を含む。)の規定により更生計画において株式会社、協同組織金融機関(更生特例法第二条第二項に規定する協同組織金融機関をいう。以下この号において同じ。)又は相互会社(更生特例法第二条第六項に規定する相互会社をいう。以下この号において同じ。)から新株式会社、新協同組織金融機関又は新相互会社に移転すべき不動産を定めた場合における新株式会社、新協同組織金融機関又は新相互会社の当該不動産の取得

三 委託者から受託者に信託財産を移す場合における不動産の取得(当該信託財産の移転が第七十三条の二第二項本文の規定に該当する場合における不動産の取得を除く。)

四 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託により受託者から当該受益者(次のいずれかに該当する者に限る。)に信託財産を移す場合における不動産の取得

イ 当該信託の効力が生じた時から引き続き委託者である者

ロ 当該信託の効力が生じた時における委託者から第一号に規定する相続をした者

ハ 当該信託の効力が生じた時における委託者が合併により消滅した場合における当該合併後存続する法人又は当該合併により設立された法人

ニ 当該信託の効力が生じた時における委託者が第二号に規定する政令で定める分割をした場合における当該分割により設立された法人又は当該分割により事業を承継した法人

四の二 資産の流動化に関する法律第二条第十三項に規定する特定目的信託で次に掲げる要件の全てを満たすものの原委託者(同法第二百二十四条に規定する原委託者をいい、当該特定目的信託の効力が生じた時から引き続き委託者である者に限る。)が、当該特定目的信託の信託財産に属する不動産(同法第二条第十六項に規定する受託信託会社等が、当該特定目的信託の効力が生じた時に当該原委託者から当該特定目的信託の信託財産として取得したものであつて、当該原委託者に賃貸したものに限る。)を当該特定目的信託に係る信託契約の終了の時に買い戻す場合における当該不動産の取得

イ 当該特定目的信託に係る信託契約において、資産の流動化に関する法律第二百三十条第一項第二号に規定する社債的受益権(ハにおいて「社債的受益権」という。)の定めがあること及び当該社債的受益権の元本の償還に関する事項として政令で定める事項を定めていること。

ロ 当該原委託者の信託した特定資産(資産の流動化に関する法律第二条第一項に規定する特定資産をいう。)が投資者の投資判断に重要な影響を及ぼすものとして政令で定める要件を満たすものであること。

ハ 当該特定目的信託の効力が生じた時から引き続き当該原委託者及び当該特定目的信託の社債的受益権を有する者のみが当該特定目的信託の信託財産の元本の受益者であること。

五 信託の受託者の変更があつた場合における新たな受託者による不動産の取得

五の二 相続税法(昭和二十五年法律第七十三号)第四十六条第一項の規定による承認に基づき物納の許可があつた不動産をその物納の許可を受けた者に移す場合における不動産の取得( 地方税法第七十三条の七)

(包括遺贈及び特定遺贈)

第九百六十四条 遺言者は、包括又は特定の名義で、その財産の全部又は一部を処分することができる。ただし、遺留分に関する規定に違反することができない。

( 民法第九百六十四条)

不動産取得税の計算方法

3つの条件を満たしている受遺者は、不動産取得税の課税対象者になりますので、次は不動産取得税の計算方法について見ていきます。

遺贈による不動産取得税の計算式は以下の通りです。

不動産取得税額=不動産の価額(課税標準)×税率

課税標準

課税標準とは、遺贈される不動産の評価額のことで、「固定資産税評価額(課税標準)」と呼ばれます。

不動産を取得したときの不動産取得税の課税標準は、実際に支払った売買価格ではなく、都道府県税事務所や市町村役場に備えられている固定資産課税台帳の固定資産税評価額が適用されます。

一般的に固定資産税評価額は、土地で売買価格の70%程度、建物で50~60%程度が目安とされています。

不動産取得税の税率

登録免許税の税率は以下の通りです。

| 不動産 | 本則税率 | 軽減税率 |

|---|---|---|

| 土地(すべての土地) | 4% | 3% |

| 家屋(住宅) | 4% | 3% |

| 家屋(住宅以外) | 4% | – |

・本則税率とは、基本となる税率(本来の税率)

・軽減税率とは、要件を満たすことで税率を軽くしたもの

不動産取得税の税率は、土地家屋ともに本則税率は4%ですが、軽減措置の要件を満たせば軽減税率3%が適用されます。

不動産取得税計算例

具体的な不動産取得税の計算方法を理解するために、いくつか計算例を示します。

- 受遺者は相続人以外の第三者

- 遺贈された土地の課税標準は、3,500万円

- 軽減措置の条件満たさず

受遺者は相続人以外の第三者で軽減措置の条件を満たしていませんので、不動産取得税の税率は「4.0%」が適用され

が、不動産取得税額となります。

- 受遺者は相続人以外の第三者

- 遺贈された土地の課税標準は、3,500万円

- 軽減措置の条件満たす

受遺者は相続人以外の第三者で軽減措置の条件を満たしていますので、不動産取得税の税率は軽減税率「3.0%」が適用され

となります。

不動産取得税以外の税金

遺贈による不動産を贈与された場合は、不動産取得税以外にも、関連する税金が存在します。

不動産を遺贈すると発生する可能性がある税金は以下の通りです。

の違いは「受け取る側の合意の有無」です。

- 不動産取得税

- 登録免許税

- 相続税

登録免許税

登録免許税とは 『不動産の所有権移転登記に伴って課される税金』 です。

不動産の売買や贈与、遺贈などによる所有権変更の際に支払われます。

遺贈の場合の登録免除税は受取人の違いによって5倍納税額に差があります。

こちらについては、「遺贈による登録免許税はいくら?受取人で税金が5倍違う理由は!?」で詳しくまとめていますので、ご確認ください。

相続税

相続税は相続人が財産を受け取る際に課される税金です。

遺贈は贈与税が課税されるのではないかと勘違いされる方も多いですが、遺贈の受遺者が相続人以外の第三者であっても相続税が課せられます。

まとめ

遺贈によって不動産を取得した場合、包括遺贈であれば、法定相続人であっても第三者であっても不動産取得税は課税されません。

包括遺贈以外でも不動産取得税が課税されないケースはいくつも存在します。

不動産取得税が課税されないケースについては、「不動産取得税がかからない非課税になる6つのパターンと2つの特例」で詳しくまとめていますので、ご確認ください。

遺贈に関しては、第三者で特定遺贈の場合に不動産取得税が課税されますので、その点に注意しましょう。