固定資産税評価額は市町村が決めるため、納税者が疑問を持たない限り、市町村が定めた納税額で固定資産税や都市計画税を支払わなければいけません。

市町村が定めた納税額の中には、土地や建物の評価方法を間違えて何年も過大に徴収していた例もあります。

こちらでは、固定資産税評価額に疑問を持っている方向けに、固定資産税評価額の調べ方や計算方法について、わかりやすく解説しています。

- 固定資産税評価額とは?

- 固定資産税評価額を利用して算出される税金

- 固定資産税評価額の4つの調べ方

- 固定資産税評価額の計算方法

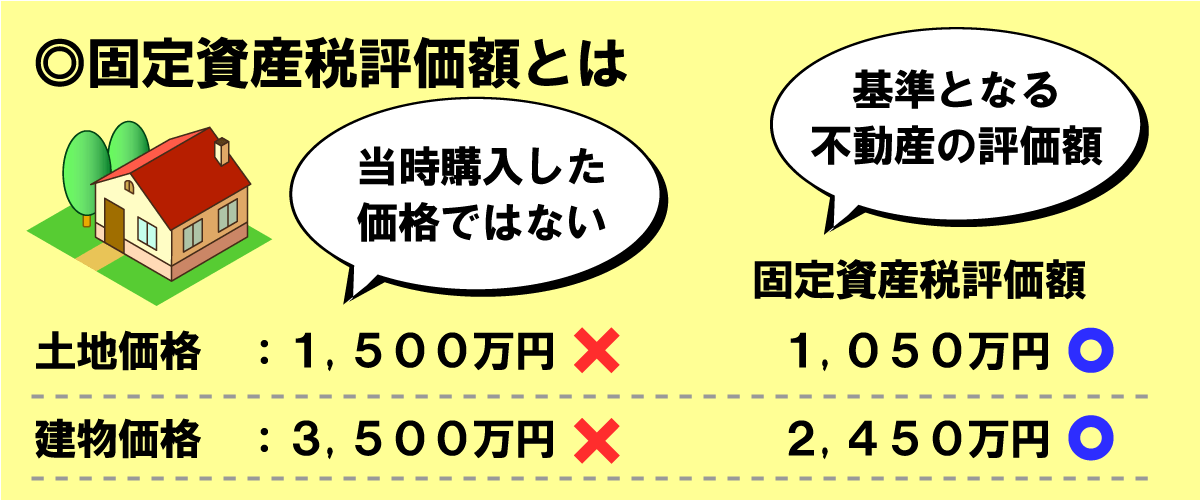

固定資産税評価額とは

固定資産税評価額とは、土地や建物を取得した際の実際に支払った売買価格ではなく、『固定資産税などを算出する際に基準となる不動産の評価額』のことです。

固定資産税評価額は、固定資産税や都市計画税を求める際の計算で利用されます。

3年ごとの評価替え

固定資産税評価額は、原則として3年ごとに見直されることになっていますが、一般的に、土地の公示価格の70%程度、建物で50~60%程度が目安とされています。

地価公示法にもとづいて国土交通省の土地鑑定委員会が毎年公表する土地の価格

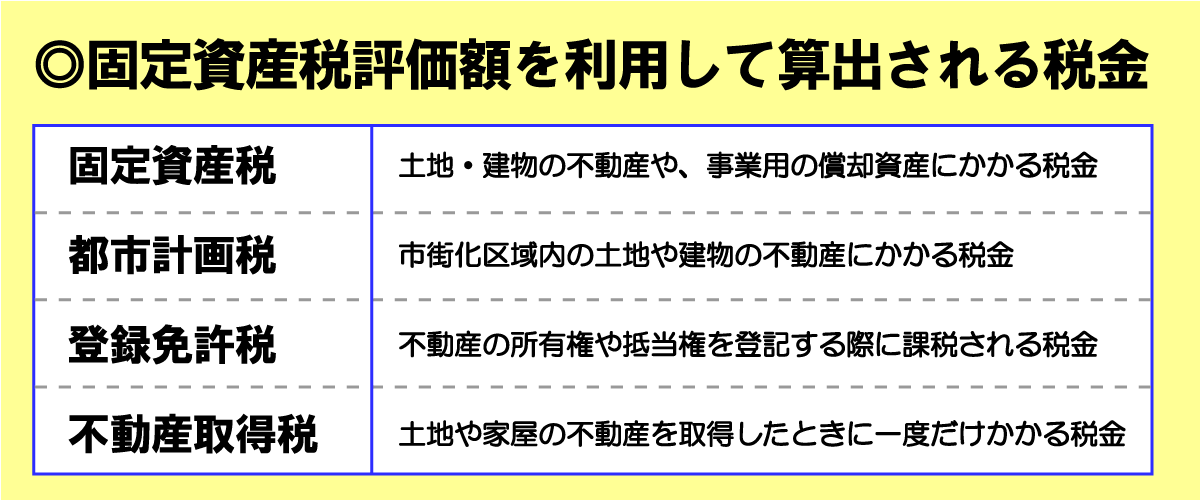

固定資産税評価額を利用して算出される税金

固定資産税評価額を利用して算出される税金は、以下の4つです。

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

固定資産税

固定資産税とは 『土地・建物の不動産や、事業用の償却資産にかかる税金』 です。

固定資産税は、以下の計算式から求められます。

固定資産税額=固定資産税評価額×1.4%

都市計画税

都市計画税とは 『市街化区域内の土地や建物の不動産にかかる税金』 です。

市街化区域とは、市街地を形成している区域やおおむね10年以内に計画的に市街化を図るべき区域のこと。

市街化調整区域とは、市街化を抑制すべき区域のこと。

都市計画税は、以下の計算式から求められます。

都市計画税額=固定資産税評価額×0.3%

登録免許税

登録免許税は 『不動産の所有権や抵当権を登記する際に課税される税金』 です。

登録免許税額は、以下の計算式から求められます。

登録免許税額=固定資産税評価額×2.0%(移転登記)

登録免許税額=固定資産税評価額×0.4%(保存登記)

不動産取得税

不動産取得税とは 『土地や家屋の不動産を取得したときに一度だけかかる税金』です。

不動産取得税額は、以下の計算式から求められます。

不動産取得税額=固定資産税評価額×3%(土地・住宅)

不動産取得税額=固定資産税評価額×4%(住宅以外)

固定資産税評価額の調べ方

固定資産税評価額を調べ方として、以下の3つの方法があります。

- 固定資産税課税明細書を確認する

- 固定資産課税台帳を閲覧する

- 固定資産税評価証明書を取得する

- 売主からの情報提供

固定資産税課税明細書を確認する

不動産を取得したら、毎年支払わなければいけないのが、「固定資産税」です。

毎年4月から6月になると、市町村から固定資産税の納税通知書が届き、納付書と一緒に固定資産税課税明細書も送付されています。

固定資産税課税明細書には、土地や建物の固定資産税評価額が記載されていますので、固定資産税課税明細書から調べることができます。

固定資産税納税通知書は、市町村によって様式が異なりますが、

- 評価額

- 価格

と書かれている項目が固定資産税評価額です。

| 土地の所在不動産 | 課税地目 | 課税面積(㎡) | 評価額(円) | 課税標準額(円) |

|---|---|---|---|---|

| ○○町1丁目1番1 | 宅地 | 200 | 15,000,000 | 2,500,000 |

例えば、こちらの例で言えば、敷地面積200㎡の宅地の固定資産税評価額は15,000,000円ということになります。

評価額と課税標準額の違い

こちらの例では、評価額15,000,000円に対して課税標準額2,500,000円と1/6まで減額されています。

これは、固定資産税の軽減措置が適用されたためです。

課税標準額=評価額×1/6(200㎡以下)

固定資産税評価額=評価額×1/3(200㎡を超える部分)

建物にも固定資産税の軽減措置がありますので、詳しく知りたい方は【 固定資産税の計算方法と軽減措置を分かりやすく解説!減税事例も紹介 】をご確認ください。

固定資産課税台帳を閲覧する

都道府県税事務所や市町村役場には、固定資産税課税台帳が備えられています。

固定資産税課税台帳の中の自身が自身が所有している不動産について、

- 価格

- 課税標準額

- 税額

- 評価方法

を閲覧することができます。

閲覧する場合は、市町村ごとに異なりますが、一般的に、印鑑・本人確認書類(運転免許証)・閲覧申請書などが必要です。

固定資産税評価証明書を取得する

不動産を管轄している都道府県税事務所や市町村役場では、固定資産税評価額だけを証明した「固定資産税課税証明書」を発行してくれます。

こちらも固定資産税台帳の閲覧と同様に申請すれば、交付を受けることができます。

売主からの情報提供

土地や中古住宅など購入予定の場合は、すでに売主が固定資産税を納付していますので、不動産会社を介してこれまでいくら支払っているのかを確認できます。

新築住宅の場合は、住宅が完成してから役所の担当者が家屋調査を行い、評価額を決定するため、すぐに確認できませんが、中古物件の場合は、購入前に知ることができます。

固定資産税評価額の計算方法

固定資産税評価額は、地方税法の規定によって総務大臣が定めて告示した、固定資産評価基準に則って求められます。

固定資産評価基準では、以下のように土地と建物で評価する方法が異なります。

- 土地は、実際の売買実例価格を基準に評価する

- 建物は、再建築価格を基準に評価する

土地の場合は、土地周辺に駅や大型店舗開発などで便利になると時価が上がり、施設の移転などで不便になると時価が下がります。

建物の場合は、新築時の評価額(再建築価格)から経年劣化を考慮して、年月が経つごとに評価額が下がっていきます。

そのため、土地と建物の評価方法としては、おおきく以下のように分かれます。

-

- 土地の固定資産税評価額

- 市街地宅地評価法(路線価方式)

- その他の宅地評価法(標準地比準方式)

- 建物の固定資産税評価額

- 再建築費

- 土地の固定資産税評価額

土地の固定資産税評価額

土地の固定資産税評価額の計算は、対象の土地がどのような地域に区分されるかによって異なります。

土地であれば、土地の時価の約70%が固定資産税評価額の目安といわれますが、そのほかに、土地が市街地かどうか、面積や形状はどうかなど環境によって変わってきます。

地域区分による宅地評価の計算方法には、

- 市街地区域の場合は、市街地宅地評価法(路線価方式)

- 市街地区域以外の場合は、その他の宅地評価法(標準地比準方式)

の2つの方法があります。

市街化区域の宅地評価は、市街地宅地評価法を適用して評価され、市街地区域以外の宅地評価は、その他の宅地評価法を適用して評価されます。

市街地宅地評価法(路線価方式)

市街地宅地評価法は、道路ごとに価格を示す「路線価」に基づいて各宅地を評価する方法です。

路線価方式については、【 固定資産税の路線価とは?路線価図の見方と土地評価額の計算方法 】で詳しくまとめていますので、ご確認ください。

その他の宅地評価法(標準地比準方式)

標準宅地比準方式とは 『価格がおおむね同等と認められる地域ごとに標準宅地を選定して、その価格に比準して宅地を評価する方法』 のことです。

建物の固定資産税評価額

建物の固定資産税評価額は、原則として 『再建築価格を基準として評価する方法』に則って、以下の計算式から求められます。

建物の固定資産税評価額=評点数×評点1点当たりの価額

評点数

評価数は、以下の計算式から求められます。

再建築費評点数

新しく住宅を建築した場合は、固定資産税を課税するために自治体の調査員が現地に足を運び不動産の現地調査を行います。

現地調査では、総務省の「 家屋の固定資産評価基準」に基づいて、

- 屋根

- 基礎

- 外壁

- 柱・壁体

- 内壁

- 天井

- 床

- 建具

- 建築設備

- 仮設工事

- その他工事

で一つ一つの材料を割り出し、対象の住宅をもう一度建てるときに必要な建築費を算出します。

経年減点補正率

経年減点補正率は、建物を評価するに当たって、経年劣化に伴い固定資産税評価額を下げる際に利用されるものです。

こちらは、建物の建築年数に応じて減額割合が定められたもので、各市区町村の役所にある「経年原価補正率表」を利用して固定資産税評価額が算出されます。

参考としては、以下は「 東京法務局管内の経年減価補正率表(基準年度:平成30年度)」です。

| 木造建物減価補正率 | 非木造建物減価補正率 | ||||

|---|---|---|---|---|---|

| 経過年数 | 経過減点補正率 | 経過年数 | 経過減点補正率 | 経過年数 | 経過減点補正率 |

| 1 | 0.80 | 1 | 0.9579 | 28 | 0.3398 |

| 2 | .075 | 2 | 0.9309 | 29 | 0.3228 |

| 3 | 0.70 | 3 | 0.9038 | 30 | 0.3059 |

| 4 | 0.67 | 4 | 0.8803 | 31 | 0.2916 |

| 5 | 0.64 | 5 | 0.8569 | 32 | 0.2774 |

| 6 | 0.62 | 6 | 0.8335 | 33 | 0.2631 |

| 7 | 0.59 | 7 | 0.8100 | 34 | 0.2488 |

| 8 | 0.56 | 8 | 0.7866 | 35 | 0.2345 |

| 9 | 0.53 | 9 | 0.7632 | 36 | 0.2294 |

| 10 | 0.50 | 10 | 0.7397 | 37 | 0.2243 |

| 11 | 0.48 | 11 | 0.7163 | 38 | 0.2191 |

| 12 | 0.45 | 12 | 0.6929 | 39 | 0.2140 |

| 13 | 0.42 | 13 | 0.6695 | 40 | 0.2089 |

| 14 | 0.39 | 14 | 0.6460 | 41 | 0.2071 |

| 15 | 0.37 | 15 | 0.6225 | 42 | 0.2053 |

| 16 | 0.34 | 16 | 0.5992 | 43 | 0.2036 |

| 17 | 0.32 | 17 | 0.5757 | 44 | 0.2018 |

| 18 | 0.30 | 18 | 0.5523 | 45以上 | 0.2000 |

| 19 | 0.28 | 19 | 0.5288 | ||

| 20 | 0.26 | 20 | 0.5054 | ||

| 21 | .25 | 21 | 0.4820 | ||

| 22 | 0.24 | 22 | 0.4585 | ||

| 23 | 0.23 | 23 | 0.4388 | ||

| 24 | 0.22 | 24 | 0.4189 | ||

| 25 | 0.21 | 25 | 0.3992 | ||

| 26 | 0.21 | 26 | 0.3794 | ||

| 27以上 | 0.20 | 27 | 0.3596 | ||

木造の戸建て住宅は「木造建物減価補正率」を、鉄骨造やRC造のマンションは「非木造建物減価補正率」を利用して固定資産税評価額を算出します。

例えば、新築時の固定資産税評価額が3,000万円で、10年経過した中古マンションの固定資産税評価額は

となります。

厳密には「需給事情による減点補正率」といった不動産がある地域の状況や住宅の需給変動による補正率なども考慮されて、建物の固定資産税評価額が求められます。

評点1点当たりの価額

評点1点当たりの価額は、以下の計算式から求められます。

物価水準による補正率

物価水準による補正率とは、建物の工事原価に相当する建築費における物価水準に対する地域的格差を考慮するために定められた補正率です。

| 指定市 | 率 | 指定市 | 率 | 指定市 | 率 | 指定市 | 率 |

|---|---|---|---|---|---|---|---|

| 札幌市 | 1.00 | 特別区 | 1.00 | 大津市 | 0.95 | 高松市 | 0.95 |

| 青森市 | 0.90 | 横浜市 | 1.00 | 京都市 | 1.00 | 松山市 | 0.95 |

| 盛岡市 | 0.90 | 新潟市 | 0.95 | 大阪市 | 1.00 | 高知市 | 0.95 |

| 仙台市 | 0.95 | 富山市 | 0.95 | 神戸市 | 1.00 | 福岡市 | 1.00 |

| 秋田市 | 0.90 | 金沢市 | 0.95 | 奈良市 | 0.95 | 佐賀市 | 0.95 |

| 山形市 | 0.90 | 福井市 | 0.95 | 和歌山市 | 0.95 | 長崎市 | 0.95 |

| 福島市 | 0.90 | 甲府市 | 0.95 | 鳥取市 | 0.95 | 熊本市 | 0.95 |

| 水戸市 | 0.95 | 長野市 | 0.95 | 松江市 | 0.95 | 大分市 | 0.95 |

| 宇都宮市 | 0.95 | 岐阜市 | 0.95 | 岡山市 | 0.95 | 宮崎市 | 0.95 |

| 前橋市 | 0.95 | 静岡市 | 0.95 | 広島市 | 0.95 | 鹿児島市 | 0.95 |

| さいたま市 | 0.95 | 名古屋市 | 1.00 | 山口市 | 0.95 | 那覇市 | 0.95 |

| 千葉市 | 0.95 | 津市 | 0.95 | 徳島市 | 0.95 |

非木造家屋の場合は、全市町村を通じて1.00となります。

設計管理費による補正率

設計管理費による補正率とは、工事原価に含まれていないい設計監理費や一般管理費などの費用を木造家屋・非木造家屋に応じて補正するための補正率です。

全市町村を通じて木造家屋は1.05、非木造家屋は1.10となります。

ただし、床面積が10㎡以下の簡易的な構造の建物については、補正率は1.00となります。

まとめ

ここまで、固定資産税評価額の調べ方や計算方法について、わかりやすく説明してきました。

固定資産税の納税額の間違いは全国各地で相次いでおり、その間違いの元となるのが、固定資産税評価額です。

手元に納税通知書が届いている方は、本当に固定資産税評価額が正しいのか一度チェックしてみましょう。