固定資産税の納税額は、土地の評価額から求められますが、土地の評価額は「路線価」をもとに計算されます。

路線価を調べる際に路線価図を利用しますが、見方がよく分からないという方も多いです。

こちらでは、固定資産税の路線価とはどのようなものか、路線価図の見方、土地評価額の計算方法を事例を用いて、わかりやすく解説しています。

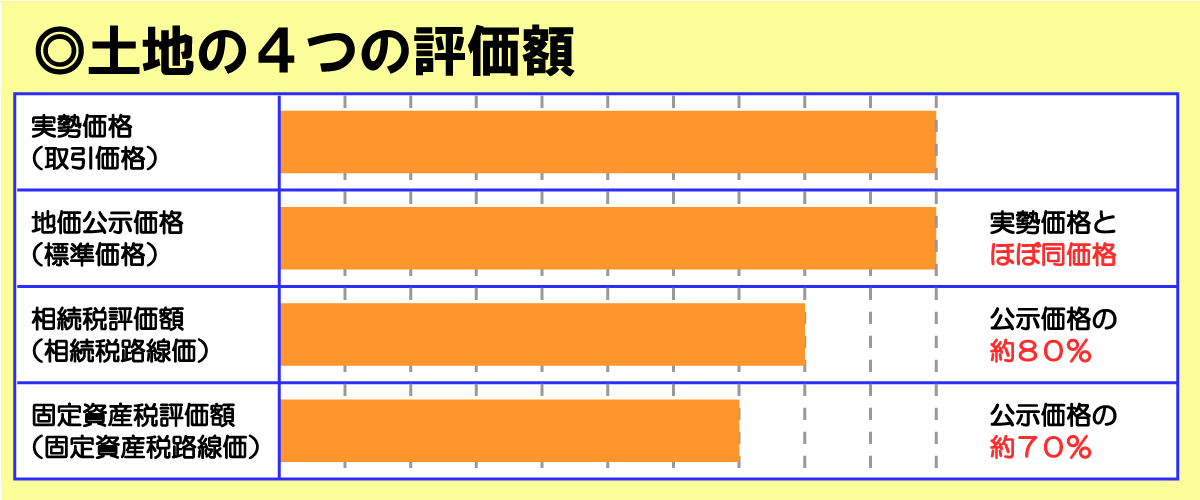

- 土地の4つの評価額

- 固定資産税の路線価とは?

- 路線価図の見方

- 路線価から土地の評価額を求める方法

土地の評価額

固定資産税の土地の評価額は「路線価」をもとに計算しますが、土地の価格を決める基準として4つの価格(一物四価)があります。

その4つの土地の評価額が

- 実勢価格(取引価格)

- 地価公示価格(標準価格)

- 相続税評価額(相続税路線価)

- 固定資産税評価額(固定資産税路線価)

です。

実勢価格(取引価格)

実勢価格とは 『実際の不動産取引で売買されている不動産の価格』 です。

いわゆる時価と言われているもので、最近の取引事例の参考に利用されます。

地価公示価格(標準価格)

地価公示価格とは 『国土交通省が一般的な土地取引の指標として公示する価格』 です。

全国の標準地を選定して、毎年1月1日時点の公示地価を決定し、3月に公表されます。

この地価公示価格が適正な土地取引価格の指標となりますが、全国すべての土地に対して公示されていないのが難点です。

相続税評価額(相続税路線価)

相続税評価額とは 『相続税・贈与税を計算するための土地の評価額』 で、国税庁が毎年1月1日を基準日として7月に公表します。

相続税評価額は、公示価格の80%程度が評価額の目安となります。

相続税評価額は、路線価をもとに計算され、この路線価は「相続税路線価」と呼ばれます。

固定資産税評価額(固定資産税路線価)

固定資産税評価額とは 『固定資産税や不動産取得税などを計算するための土地の評価額』 です。

3年ごとに評価替えが行われ、各市町村(東京23区は東京都)が、1月1日を基準日として3月また4月に公表します。

固定資産税評価額は、公示価格の70%程度が評価額の目安となります。

固定資産税評価額も相続税評価額と同様に、路線価をもとに計算されますが、この路線価は「固定資産税路線価」と呼ばれます。

相続税路線価と固定資産税路線価の違いは?

| 相続税路線価 | 固定資産税路線価 | |

|---|---|---|

| 公表元 | 国税庁 | 各市町村 (東京23区は東京都) |

| 利用用途 | 相続税・贈与税の算出基準 | 固定資産税や不動産取得税などの算出基準 |

| 基準日 | 毎年1月1日 | 3年ごとの1月1日 |

| 評価額目安 | 公示価格の80%程度 | 公示価格の70%程度 |

相続税路線価と固定資産税路線価の違いとして、相続税路線価がは国税庁、固定資産税路線価は各市町村(東京23区は東京都)が評価額を定めています。

公示価格の80%、70%が目安とされていますが、必ずしもすべての土地が該当するのではなく、国税庁と各市町村がそれぞれ評価をしています。

ただ、一般的に路線価といえば、「相続税路線価」を指すことが多いです。

土地の固定資産税の計算式

土地の固定資産税は、以下の計算式で求められます。

固定資産税額=固定資産税評価額×1.4%

土地の固定資産税を求める際に、先ほど説明した固定資産税評価額が利用されます。

固定資産税評価額の計算は、対象の土地がどのような地域に区分されるかによって異なります。

地域区分による計算方法には、

- 市街地の場合は「路線価方式」

- 市街地外の場合は「標準宅地比準方式」

の2つの方法があり、今回は路線価方式を使った方法を分かりやすく説明します。

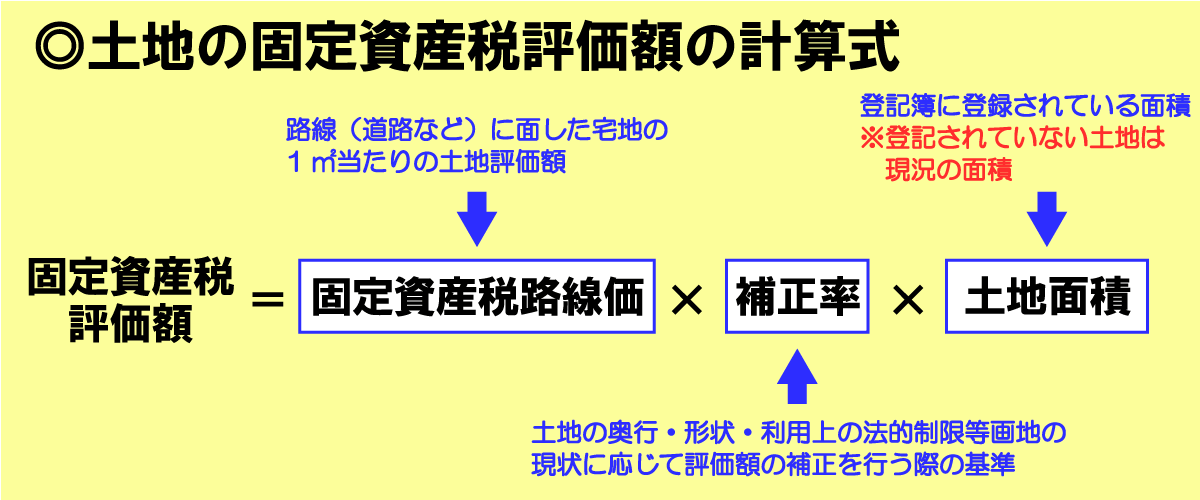

土地の固定資産税評価額の計算式

路線価方式での土地の固定資産税評価額の計算式は、

固定資産税評価額=固定資産税路線価×補正率×土地面積

になります。

固定資産税路線価とは?

固定資産税路線価とは 『路線(道路など)に面した宅地の1㎡当たりの土地評価額』 です。

その路線価を調べる際に確認するのが、路線価図です。

路線価図とは 『路線価(1㎡当たりの土地の評価額)が地図上に描かれたもの』 です。

相続税の路線価図は、国税庁の「財産評価基準書「路線価図・評価倍率表」」で確認ができます。

固定資産税などの路線価図は、各都道府県が公表していますが、一般財団法人資産評価システム研究センターの「 全国地価マップ」で全国の固定資産税路線価を確認ができます。

補正率とは?

補正率とは、『土地の奥行・形状・利用上の法的制限等画地の現状に応じて評価額の補正を行う際の基準』 となるもので、画地補正率とも呼ばれます。

東京都(23区)の場合は、以下のような「 画地補正率」が設けられています。

- 奥行価格補正率表

- 側方路線影響加算率表

- 二方路線影響加算率表

- 間口狭小補正率表

- 奥行長大補正率表

- 無道路地補正率表

- 通路開設補正率表

- 袋地補正率表

- 通路拡幅補正率表

- 不整形地補正率表

- がけ地補正率表

- 高圧線下補正率表

- 都市計画道路・都市高速鉄道補正率表

- 地下都市計画補正率表

- 生産緑地地区内の宅地の補正率表

- 地下阻害物補正率表

- 大規模工場用地規模格差補正率表

- 広大地補正率表

これらの補正率を掛け合わせて画地補正率を求めます。

修正率

補正率以外に「修正率」もあります。

固定資産税評価額は原則3年間据え置きですが、状況によっては地価が下落する場合もあります。

地価が下落した場合は、下落修正が行われることがあり、その際に利用されるのが修正率です。

修正率は、市区町村ごとに独自で設定しており、東京都(23区)では、「 路線価の修正率表」で確認ができます。

土地面積とは?

土地面積は、登記簿に登録されている面積のことです。

登記簿に登録されていない土地の場合は、現況の面積が採用されます。

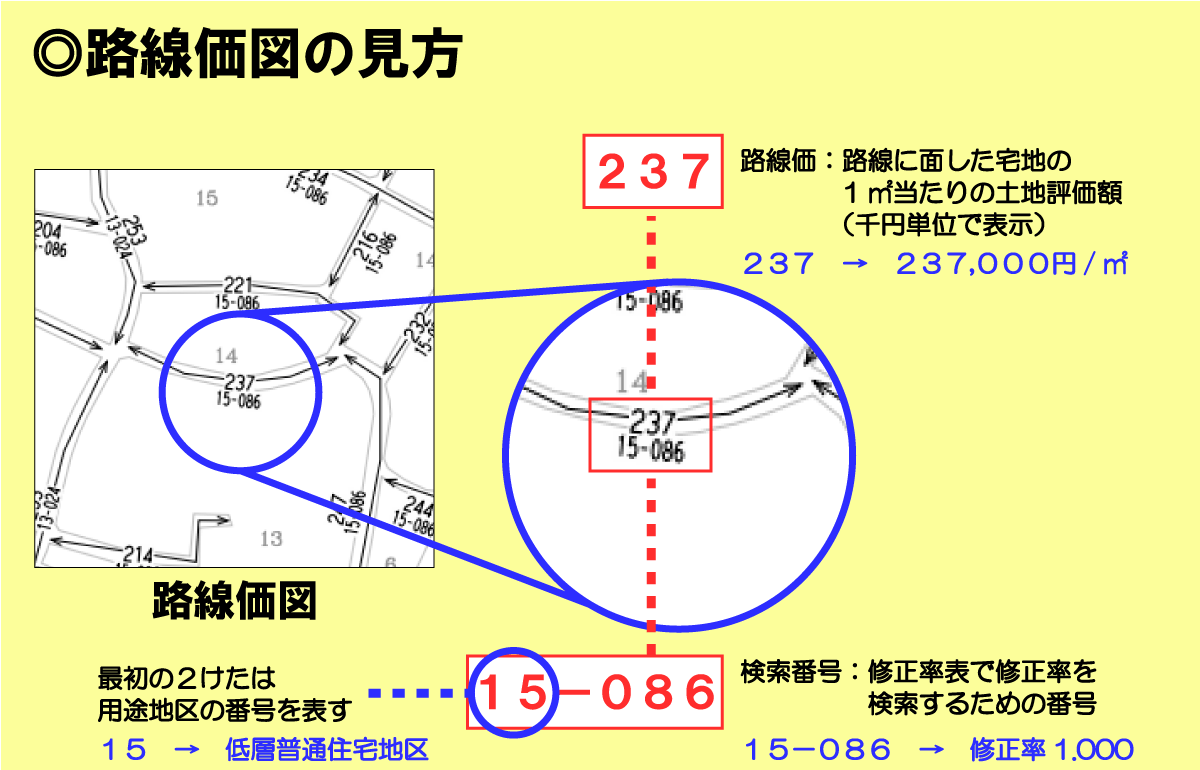

路線価図の見方

固定資産税路線価を調べる際に利用するのが路線価図です。

今回は、東京都主税局が公開している「 路線価」を参考に分かりやすく説明していきます。

路線価図の見方としてチェックするポイントは、以下の3つです。

- 路線価

- 検索番号

- 用途地区番号

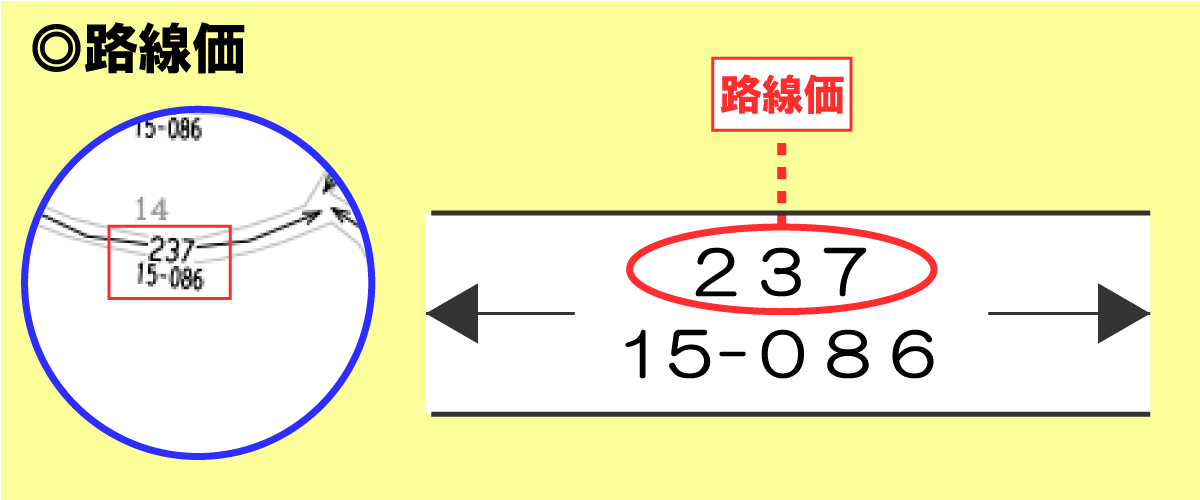

路線価

上記のように道路上に沿って記載されている文字が、「路線価」と「検索番号」です。

「237」と記載されている数字が路線価で、単位は千円単位で表示されています。

こちらの事例では、

で、道路に接する宅地の1㎡あたりの価格は237,000円ということになります。

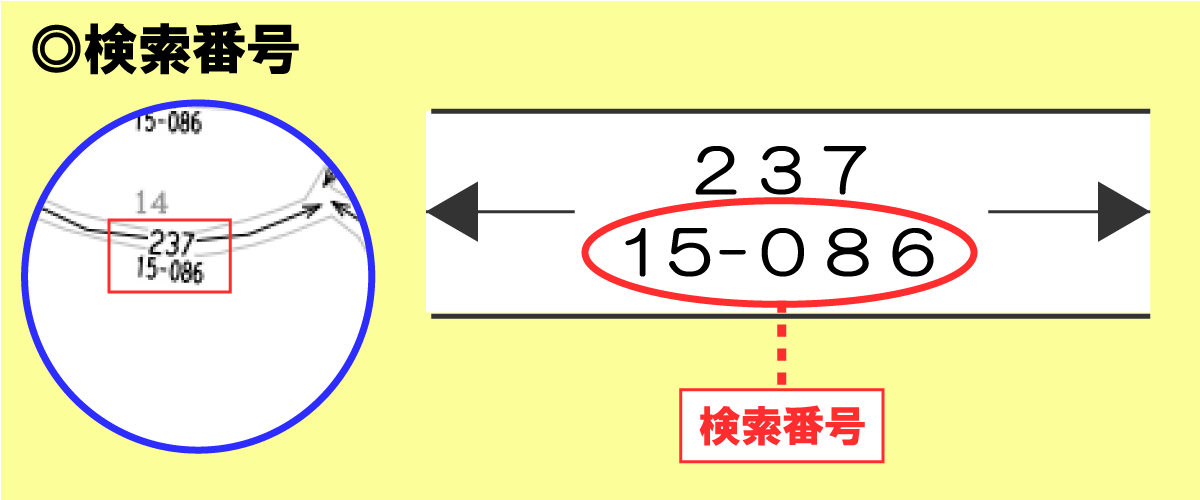

検索番号

路線価の下に記載されている「15-086」が検索番号です。

検索番号は、地価の下落などを考慮した修正率を検索するための番号です。

| 検索番号 | 修正率 | 検索番号 | 修正率 |

|---|---|---|---|

| 15-080 | 1.000 | 15-085 | 1.000 |

| 15-081 | 1.000 | 15-086 | 1.000 |

| 15-082 | 1.000 | 15-087 | 1.000 |

| 15-083 | 1.000 | 15-089 | 1.000 |

| 15-084 | 1.000 | 15-090 | 1.000 |

今回の事例では、検索番号が「15-086」なので、修正率は「1.000」となります。

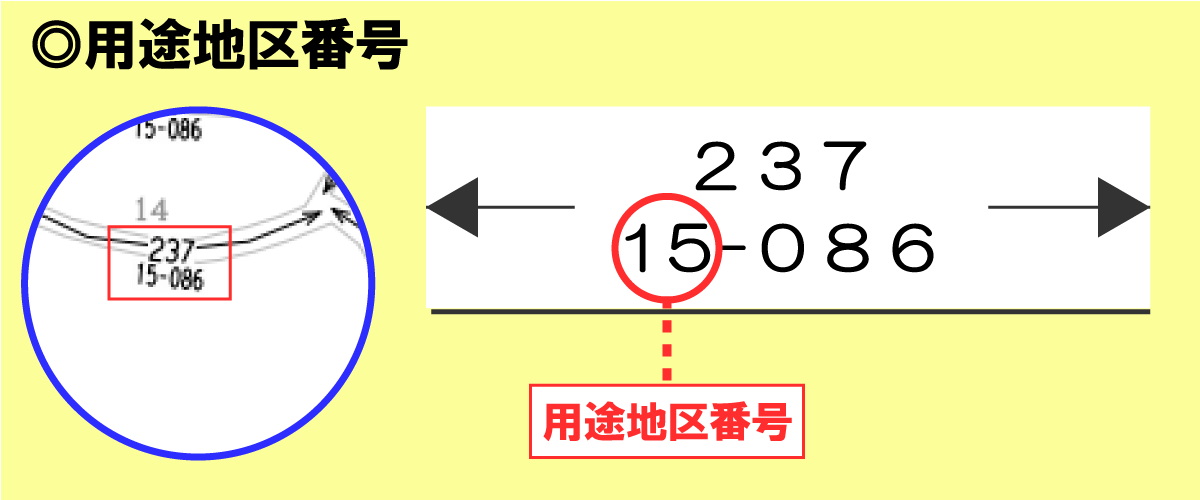

用途地区番号

検索番号「15-025」の最初の2桁「15」が用途地区の番号を表します。

用途地区は、以下のA~Eの5つに分類されており、画地補正率表を確認する際に利用されます。

| 路線区分 | 用途地区 |

|---|---|

| A | 01.高度商業地区、02.繁華街 |

| B | 04.普通商業地区、12.中高層併用住宅地区、13.低層併用住宅地区 |

| C | 06.高級住宅地区、14.中高層普通住宅地区、15.低層普通住宅地区、08.家内工業地区 |

| D | 09.中小工業地区、10.大工業地区 |

| E | 03.ビル街 |

「15」の用途地区は、低層普通住宅地区で、路線区分は「C」になります。

| (奥行距離/間口距離)\路線区分 | A、B、E | C | D |

|---|---|---|---|

| 2未満 | 1.00 | 1.00 | 1.00 |

| 2以上3未満 | 1.00 | 0.98 | 1.00 |

| 3以上4未満 | 0.99 | 0.96 | 0.99 |

| 4以上5未満 | 0.98 | 0.94 | 0.98 |

| 5以上6未満 | 0.96 | 0.92 | 0.96 |

| 6以上7未満 | 0.94 | 0.90 | 0.94 |

| 7以上8未満 | 0.92 | 0.90 | 0.92 |

| 8以上 | 0.90 | 0.90 | 0.90 |

例えば、奥行距離/間口距離が3であれば、奥行長大補正率は「0.96」といったように利用されます。

路線価から土地の評価額を求める

ここからは、実際に路線価は使って土地の評価額(固定資産税評価額)を求めていきます。

今回は以下の3パターンで求めていきます。

- 一路線に面している土地

- 二路線に面している土地(角地)

- 二路線に面している土地(正面・裏面)

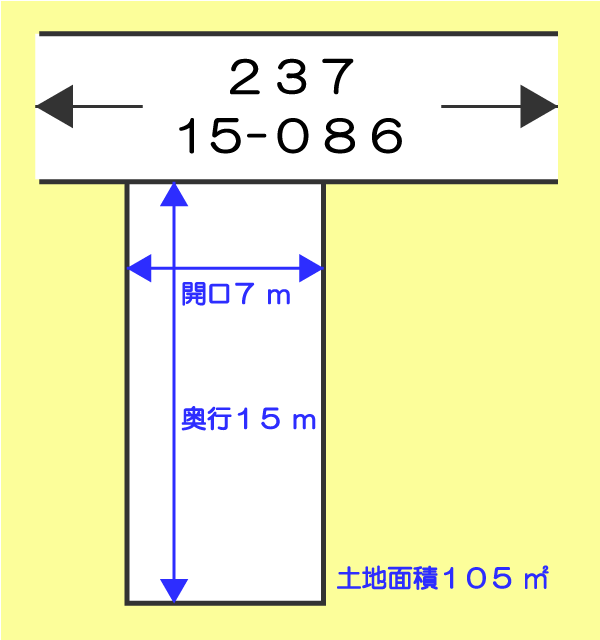

一路線に面している土地

こちらの土地は、一路線に面した土地です。

路線価図から土地情報をまとめると以下になります。

| 路線価 | 237,000円/㎡ | 土地開口 | 7m |

|---|---|---|---|

| 検索番号 | 15-086 | 土地奥行 | 15m |

| 用途地区番号 | 15.低層普通住宅地区 | 土地面積 | 105㎡ |

| 路線区分 | C |

路線価

路線価は「237」と記載されていますので、1㎡あたりの土地の価格は237,000円となります。

路線区分

用途地区番号は「15」と記載されていますので、「15.低層普通住宅地区」に該当し、路線区分は「C」になります。

奥行価格補正率

奥行価格補正率は、宅地の奥行距離に応じて定める補正率です。

極端に長い土地は利用しづらいので、正方形に近い土地よりも利用価値が低くなり、奥行価格補正率で調整されます。

| 奥行距離\路線区分 | A | B | C | D | E | ||

|---|---|---|---|---|---|---|---|

| 高度商業 | 繁華街 | 中小工業 | 大工業 | ||||

| 2m未満 | 0.80 | 0.80 | 0.80 | 0.80 | 0.80 | 0.80 | 0.80 |

| 2m以上4m未満 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 | 0.90 |

| 4m以上6m未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | 0.92 |

| 6m以上8m未満 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 | 0.93 |

| 8m以上10m未満 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 | 0.94 |

| 10m以上12m未満 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 | 0.95 |

| 12m以上14m未満 | 0.99 | 1.00 | 1.00 | 1.00 | 0.97 | 0.97 | 0.96 |

| 14m以上16m未満 | 1.00 | 1.00 | 1.00 | 1.00 | 0.98 | 0.98 | 0.97 |

路線区分は「C」で、奥行き距離は15mなので、奥行価格補正率は、「1.00」となります。

間口狭小補正率

間口狭小補正率は、宅地の道路に接している部分の幅(間口)に応じて定める補正率です。

道路に接している部分(開口)が狭ければ、宅地内への出入りがしづらいので、道路に接している部分の幅(開口)が狭ければ利用価値が低くなり、間口狭小補正率で調整されます。

| 開口距離\路線区分 | A | B | C | D | E | ||

|---|---|---|---|---|---|---|---|

| 高度商業 | 繁華街 | 中小工業 | 大工業 | ||||

| 2m未満 | 0.70 | 0.70 | 0.70 | 0.70 | 0.70 | 0.70 | 0.70 |

| 2m以上4m未満 | 0.90 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 | 0.80 |

| 4m以上6m未満 | 0.97 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 | 0.85 |

| 6m以上8m未満 | 1.00 | 1.00 | 1.00 | 0.97 | 0.90 | 0.90 | 0.90 |

| 8m以上10m未満 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 0.95 | 0.95 |

| 10m以上16m未満 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 0.97 | 0.97 |

| 16m以上22m未満 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 0.98 | 0.98 |

| 22m以上28m未満 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 0.99 | 0.99 |

| 28m以上 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 |

路線区分は「C」で、開口距離は7mなので、開口狭小補正率は、「0.97」となります。

奥行長大補正率

奥行長大補正率は、宅地の開口距離に対する奥行距離に応じて定める補正率です。

開口距離に対して奥行距離が長ければ、細長い土地の形状となり使いづらく、利用価値が低くなるため、奥行長大補正率で調整されます。

| (奥行距離/間口距離)\路線区分 | A、B、E | C | D |

|---|---|---|---|

| 2未満 | 1.00 | 1.00 | 1.00 |

| 2以上3未満 | 1.00 | 0.98 | 1.00 |

| 3以上4未満 | 0.99 | 0.96 | 0.99 |

| 4以上5未満 | 0.98 | 0.94 | 0.98 |

| 5以上6未満 | 0.96 | 0.92 | 0.96 |

| 6以上7未満 | 0.94 | 0.90 | 0.94 |

| 7以上8未満 | 0.92 | 0.90 | 0.92 |

| 8以上 | 0.90 | 0.90 | 0.90 |

開口距離は7m、奥行距離が15mなので、

で、奥行距離/間口距離は「2.1」となります。

路線区分は「C」で、奥行距離/間口距離は2.1なので、奥行長大補正率は、「0.98」となります。

画地補正率

それぞれの該当する補正率を算出したら、全ての補正率を掛け合わせて、画地補正率を求めます。

1.00×0.97×0.98=0.9506≒0.95

端数処理については、少数点以下第3位を四捨五入するため、画地補正率は「0.95」となります。

路線価に画地補正率を乗じると、修正率適用前の土地の㎡単価は

となります。

修正率

| 検索番号 | 修正率 | 検索番号 | 修正率 |

|---|---|---|---|

| 15-080 | 1.000 | 15-085 | 1.000 |

| 15-081 | 1.000 | 15-086 | 1.000 |

| 15-082 | 1.000 | 15-087 | 1.000 |

| 15-083 | 1.000 | 15-089 | 1.000 |

| 15-084 | 1.000 | 15-090 | 1.000 |

検索番号は「15-086」なので、修正率は「1.000」となります。

修正率適用前の土地の㎡単価に修正率を乗じると、当該年度の土地の㎡単価は

となります。

固定資産税評価額

最後に、当該年度の土地の㎡単価に土地面積を乗じると、固定資産税評価額は

となります。

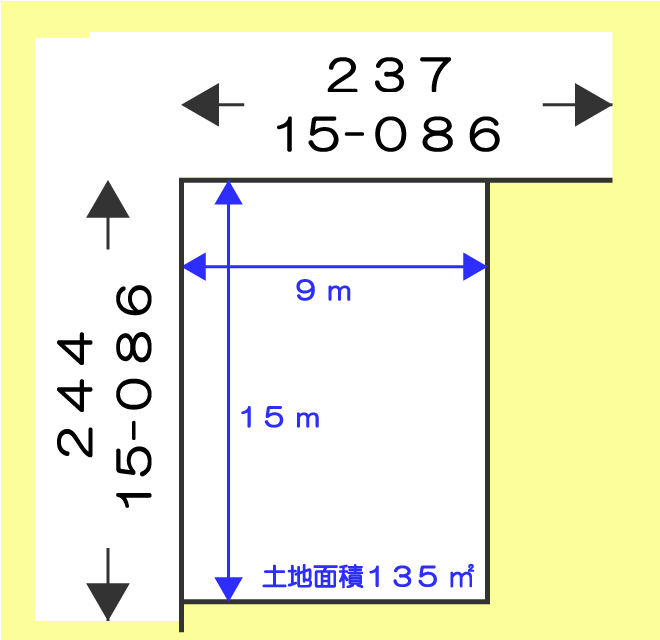

二路線に面している土地(角地)

こちらの土地は、二路線に面した角地の土地です。

こちらの路線価図から土地情報をまとめると以下になります。

| A路線価 | 237,000円/㎡ | 路線区分 | C |

|---|---|---|---|

| B路線価 | 244,000円/㎡ | 土地開口(奥行) | 9m |

| 検索番号 | 15-086 | 土地奥行(開口) | 15m |

| 用途地区番号 | 15.低層普通住宅地区 | 土地面積 | 135㎡ |

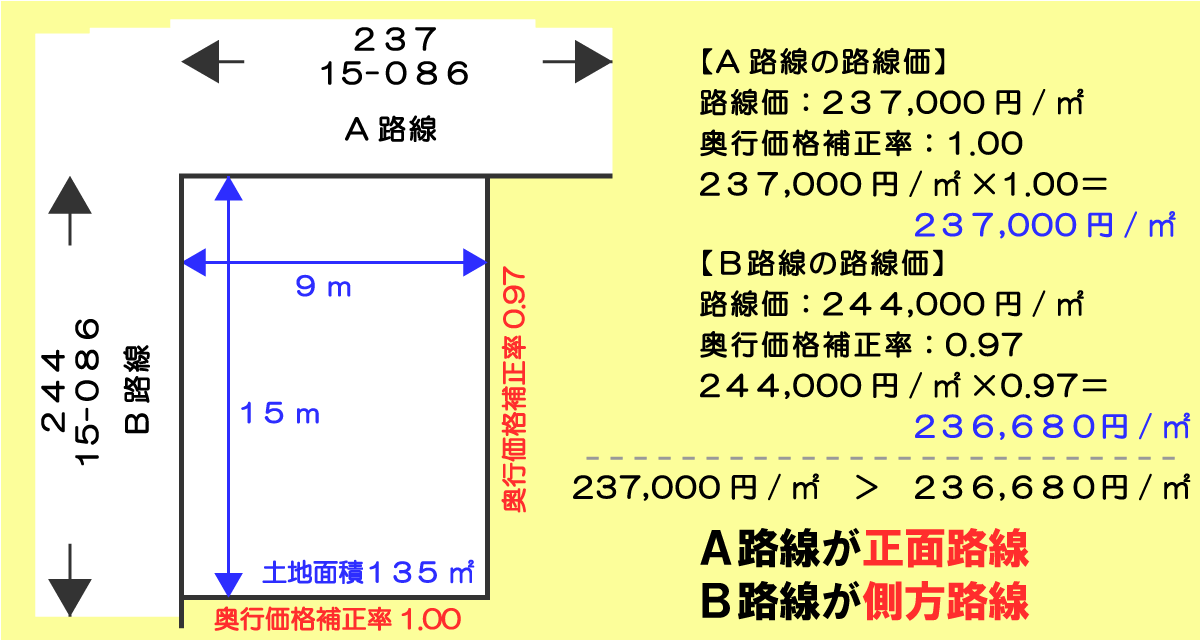

正面路線と側方路線の求め方

まず、二路線に面した土地の場合は、最初に「正面路線」と「側方路線」を決めます。

正面路線とは、路線価が高い方の道路をいい、その路線価を「正面路線価」といいます。

もう一方の道路を側方路線といい、その路線価を「側方路線価」といいます。

単純に路線価だけで比べると、B路線の方が244,000円/㎡とA路線の237,000円/㎡より高いですが、路線価を比較する場合は、奥行価格補正率を考慮します。

「 奥行価格補正率表」からA路線の奥行価格補正率は「0.97」、B路線は「1.00」となります。

奥行価格補正率を考慮するとA路線・B路線の路線価は以下のようになります。

【B路線】244,000円/㎡×0.97=236,680円/㎡

奥行価格補正後の路線価を比較すると、A路線の方が路線価が高いので、

- A路線が正面路線

- B路線が側方路線

となります。

側方路線影響加算率

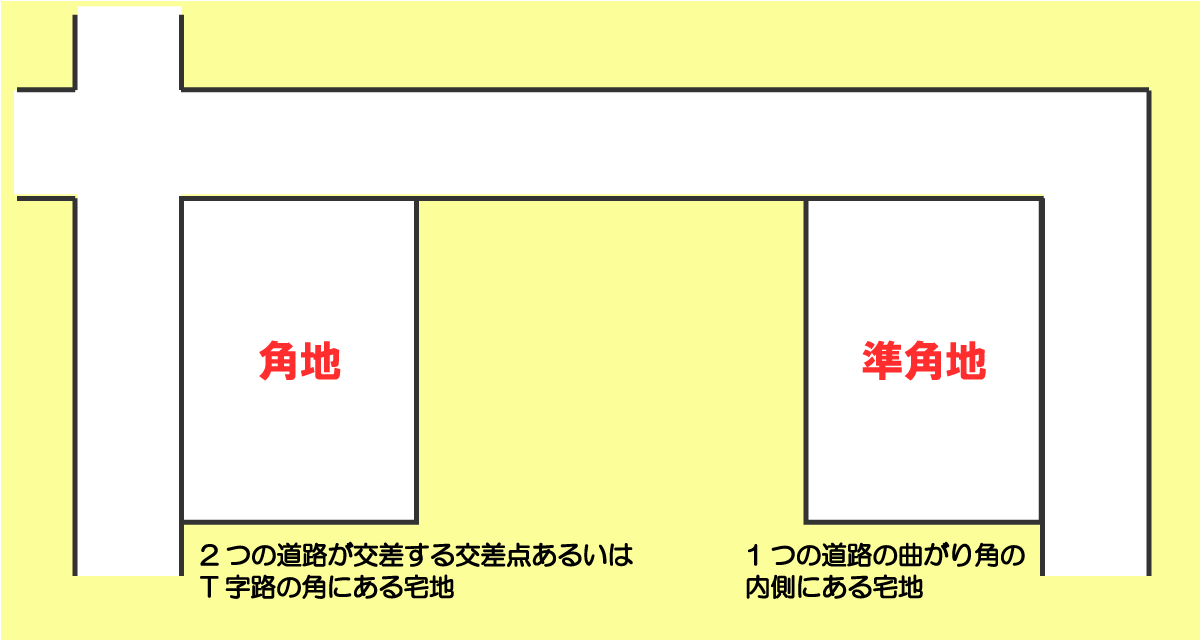

側方路線影響加算率は、角地や準角地に対して行う補正率です。

角地とは、2つの道路が交差する交差点あるいはT字路の角にある宅地で、準角地は、1つの道路の曲がり角の内側にある宅地のことを言います。

複数の道路に接している宅地は、出入りがしやすく利用価値が高いため、側方路線影響加算率で調整されます。

側方路線影響加算は、以下の計算式で求められます。

| 角地の種類\路線区分 | A | B | C | D | E | |

|---|---|---|---|---|---|---|

| 中小工業 | 大工業 | |||||

| 角地 | 0.10 | 0.08 | 0.03 | 0.03 | 0.02 | 0.05 |

| 準角地 | 0.05 | 0.04 | 0.02 | 0.02 | 0.01 | 0.02 |

今回の事例は、準角地に該当するので、側方路線影響加算率は、「0.02」となります。

側方路線影響加算の計算式に当てはまると、

となります。

端数処理については、少数点以下第1位を切り捨てます。

修正率

検索番号は「15-086」なので、修正率は「1.000」となります。

修正率適用前の土地の㎡単価に修正率を乗じると、当該年度の土地の㎡単価は

となります。

固定資産税評価額

最後に、当該年度の土地の㎡単価に土地面積を乗じると、固定資産税評価額は

となります。

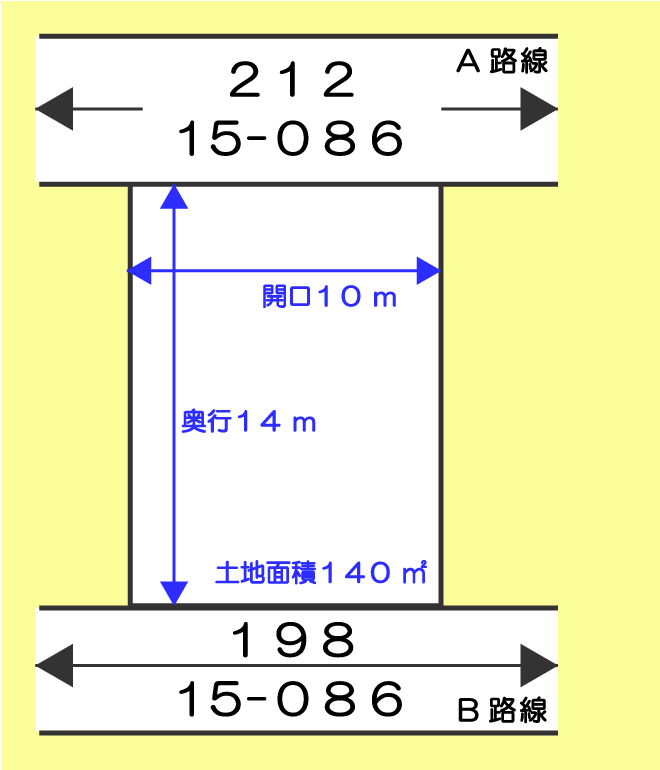

二路線に面している土地(正面・裏面)

こちらの土地は、2つの道路に挟まれた土地です。

こちらの路線価図から土地情報をまとめると以下になります。

| A路線価 | 212,000円/㎡ | 路線区分 | C |

|---|---|---|---|

| B路線価 | 198,000円/㎡ | 土地開口 | 10m |

| 検索番号 | 15-086 | 土地奥行 | 14m |

| 用途地区番号 | 15.低層普通住宅地区 | 土地面積 | 140㎡ |

正面路線と裏面路線の求め方

まず、二路線に面した土地の場合は、最初に「正面路線」と「裏面路線」を決めます。

正面路線とは、路線価が高い方の道路をいい、その路線価を「正面路線価」といいます。

もう一方の道路を裏面路線といい、その路線価を「裏面路線価」といいます。

こちらも路線価を比較する場合は、奥行価格補正率を考慮します。

「 奥行価格補正率表」からA路線・B路線ともに奥行価格補正率は「1.00」となります。

奥行価格補正率を考慮するとA路線・B路線の路線価は以下のようになります。

【B路線】198,000円/㎡×1.00=198,000円/㎡

奥行価格補正後の路線価を比較すると、A路線の方が路線価が高いので、

- A路線が正面路線

- B路線が裏面路線

となります。

二方路線影響加算率

二方路線影響加算率は、2つの道路に挟まれた土地に対して行う補正率です。

こちらも、複数の道路に接している宅地は、出入りがしやすく利用価値が高いため、二方路線影響加算率で調整されます。

二方路線影響加算は、以下の計算式で求められます。

| 路線区分 | A | B | C | D | E |

|---|---|---|---|---|---|

| 加算率 | 0.07 | 0.05 | 0.02 | 0.02 | 0.04 |

今回の事例の二方路線影響加算率は、「0.02」となります。

側方路線影響加算の計算式に当てはまると、

となります。

修正率

検索番号は「15-086」なので、修正率は「1.000」となります。

修正率適用前の土地の㎡単価に修正率を乗じると、当該年度の土地の㎡単価は

となります。

固定資産税評価額

最後に、当該年度の土地の㎡単価に土地面積を乗じると、固定資産税評価額は

となります。

まとめ

ここまで、固定資産税の路線価とはどのようなものか、路線価図の見方、土地評価額の計算方法について、わかりやすく説明してきました。

固定資産税の納税額の間違いは全国各地で相次いでおり、その間違いの元となるのが、固定資産税評価額です。

手元に納税通知書が届いている方は、本当に固定資産税評価額が正しいのか路線価から一度チェックしてみましょう。