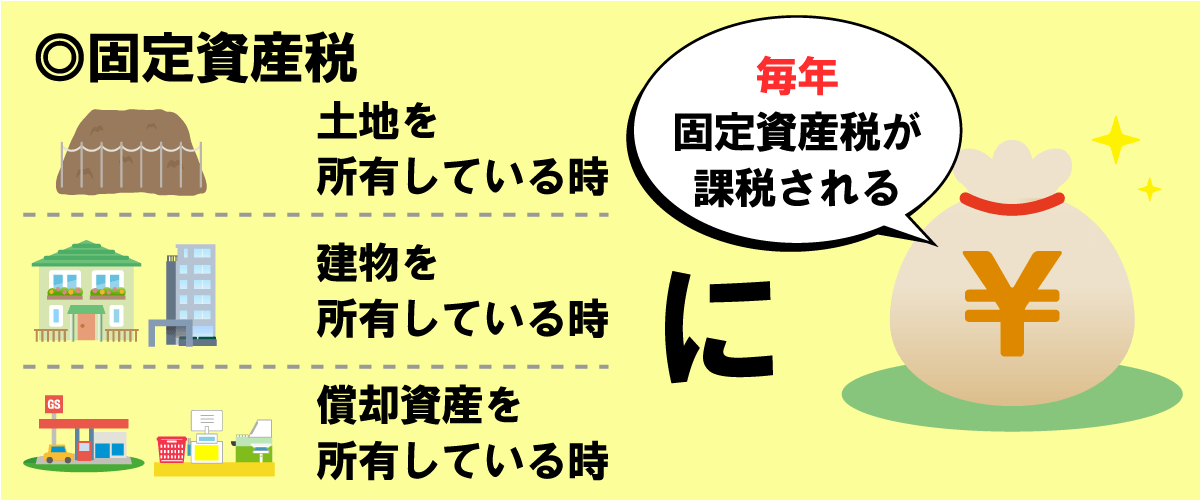

土地や建物を所有している限り、必ず納めなければならないのが固定資産税です。

不動産を購入するときは、購入までのことに意識が向きがちですが、固定資産税は、不動産を取得してから毎年かかる税金です。

こちらでは、

- 固定資産税はいつから払うの?

- 固定資産税はいくらくらいするの?

- 固定資産税はいつまで払うの?

とお悩みの方へ、わかりやすく解説しています。

固定資産税とは

固定資産税とは 『土地・建物の不動産や、事業用の償却資産にかかる税金』 です。

固定資産税は、土地や建物が所在する市町村の地方税で市町村に納めます。

東京23区だけは、都における普通税の特例で東京都が課税することになっています。

毎年課税される税金ですので、不動産を所有している限り毎年納付する必要があります。

・不動産を所有している限り毎年課税される

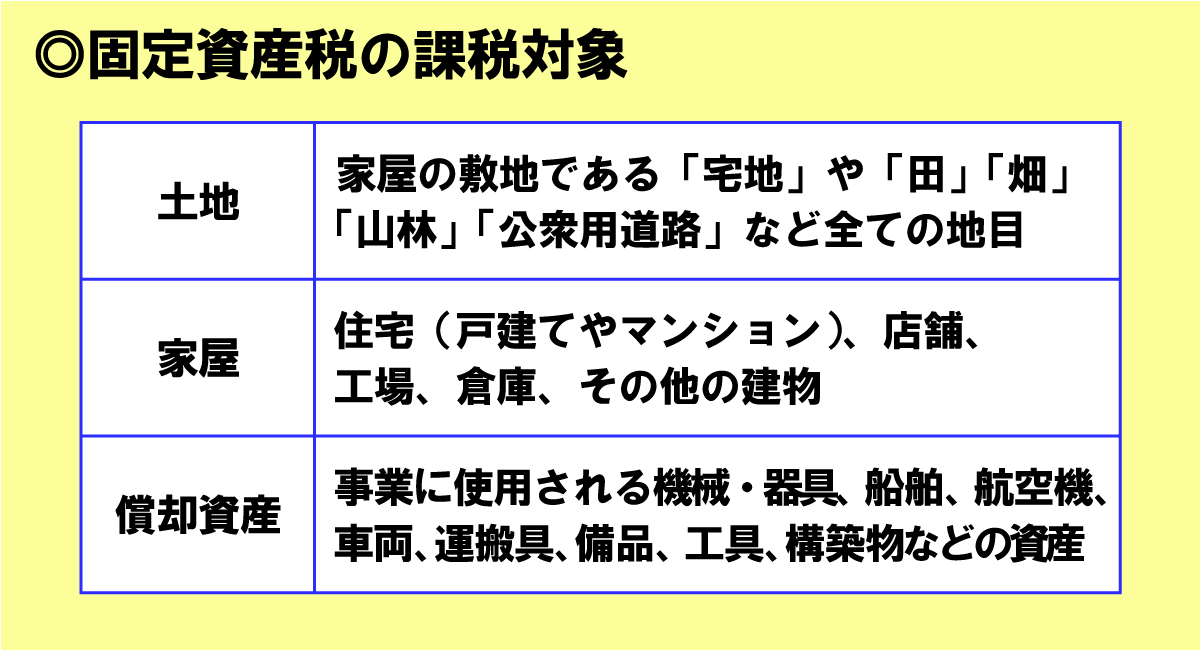

固定資産税の課税対象は?

固定資産税の対象となるものとして、

- 土地

- 家屋

- 償却資産

の3つがあります。

償却資産は、土地・家屋以外に事業に使用される機械・器具、船舶、航空機、車両、運搬具、備品、工具、構築物などの資産のことです。

土地

課税される土地は 『全ての地目が対象』です。

土地の用途(利用状況)によって区分したもの。

建物の敷地であれば「宅地」、農耕地であれば「田」「畑」のように20種類以上の地目がある。

家屋の敷地である「宅地」や「田」「畑」「山林」「公衆用道路」など全ての地目で、土地を所有していると固定資産税が課税されます。

家屋

課税される家屋には、一戸建てやマンションの住宅だけでなく、店舗や工場、倉庫などの建物も含まれます。

関係法令

(固定資産税に関する用語の意義)

第三百四十一条 固定資産税について、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

一 固定資産 土地、家屋及び償却資産を総称する。

二 土地 田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地をいう。

三 家屋 住家、店舗、工場(発電所及び変電所を含む。)、倉庫その他の建物をいう。( 地方税法第三百四十一条)

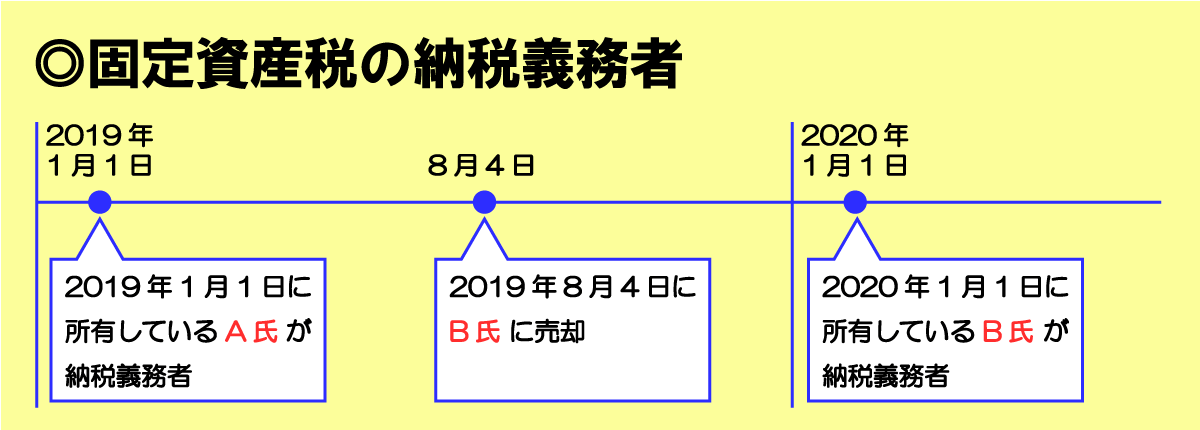

固定資産税はいつ誰に課税される?

固定資産税の還付期日は1月1日で、固定資産税の納税義務者は登記簿等に所有者として登録されている者になります。

所有者をはじめとする課税要件を確定する日のこと。

つまり、1月1日時点での不動産所有者に対して固定資産税が課税されます。

ただし、所有者が死亡している場合は、不動産を現に所有している人が納税義務者となります。

| 土地 | 1月1日時点で登記簿又は土地補充課税台帳に所有者として登記又は登録されている者 |

|---|---|

| 家屋 | 1月1日時点で登記簿又は家屋補充課税台帳に所有者として登記又は登録されている者 |

| 償却資産 | 1月1日時点で償却資産課税台帳に所有者として登録されている者 |

関係法令

(固定資産税の賦課期日)

第三百五十九条 固定資産税の賦課期日は、当該年度の初日の属する年の一月一日とする。

( 地方税法第三百五十九条)

(固定資産税の納税義務者等)

第三百四十三条 固定資産税は、固定資産の所有者(質権又は百年より永い存続期間の定めのある地上権の目的である土地については、その質権者又は地上権者とする。以下固定資産税について同様とする。)に課する。

2 前項の所有者とは、土地又は家屋については、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者(区分所有に係る家屋については、当該家屋に係る建物の区分所有等に関する法律第二条第二項の区分所有者とする。以下固定資産税について同様とする。)として登記又は登録されている者をいう。この場合において、所有者として登記又は登録されている個人が賦課期日前に死亡しているとき、若しくは所有者として登記又は登録されている法人が同日前に消滅しているとき、又は所有者として登記されている第三百四十八条第一項の者が同日前に所有者でなくなつているときは、同日において当該土地又は家屋を現に所有している者をいうものとする。

( 地方税法第三百四十三条)

不動産を売却したら支払いはどうなる?

固定資産税は、毎年1月1日時点での所有者に納税義務があり、1年間の固定資産税が課税されます。

例えば、1月2日に所有する不動産を売却したとしても、その年の固定資産税は、売主が納税しなければいけません。

ただし、一般的には不動産の売買契約の際に、月割りや日割り計算された未経過固定資産税を、買主が負担するのが慣例です。

例えば、固定資産税が10万円の不動産を2月1日に引き渡された場合、2月1日~12月31日までの固定資産税は買主が負担することになります。

具体的には、以下のような日割り計算を行い、買主が売主に未経過固定資産税の91,507円を精算します。

未経過固定資産税=100,000円-8,493円=91,507円

不動産を複数人で所有していたら支払いはどうなる?

所有する土地や建物が共有名義になっている場合、共有者全員が連帯して固定資産税を納付する義務があります。

ただし、共有者それぞれに固定資産税納税通知書が届くのではなく、共有者の中の1名が代表者となって、代表者のみに納税通知書が届きます。

固定資産税の支払いは、代表者に届いた納付書で行いますが、金額の割合については

- 代表者が全額負担

- 共有者全員で均等に負担

など、共有者全員の話し合いで自由に決められます。

関係法令

(連帯納税義務)

第十条の二 共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

2 共有物、共同使用物、共同事業又は共同行為に係る地方団体の徴収金は、特別徴収義務者である共有者、共同使用者、共同事業者又は共同行為者が連帯して納入する義務を負う。

3 事業の法律上の経営者が単なる名義人であつて、当該経営者の親族その他当該経営者と特殊の関係のある個人で政令で定めるもの(以下本項において「親族等」という。)が事実上当該事業を経営していると認められる場合においては、前項の規定の適用については、当該経営者と当該親族等とは、共同事業者とみなす。( 地方税法第十条の二)

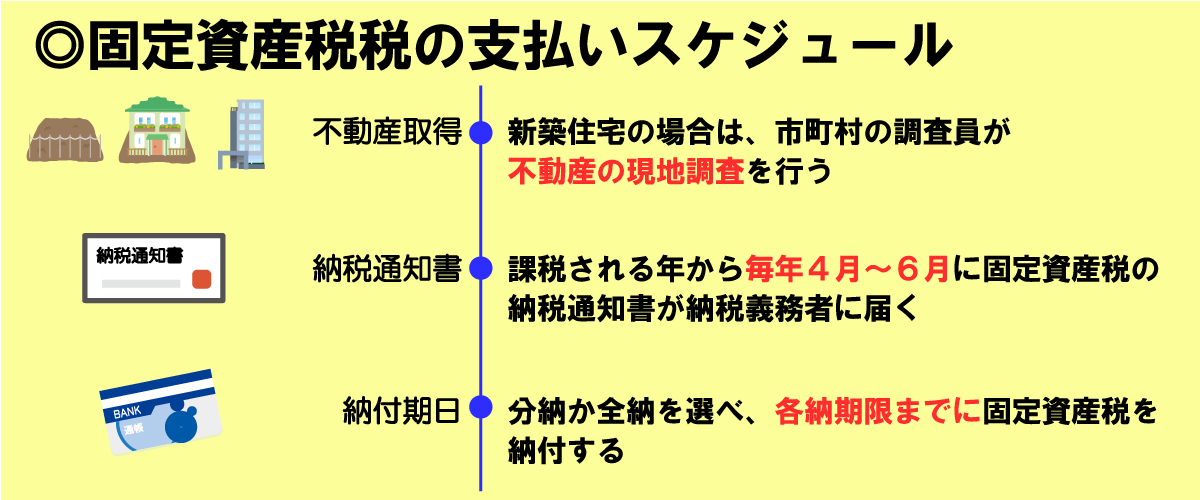

固定資産税はいつから払う?納期は?

固定資産税の徴収方法は 『普通徴収』です。

納税通知書を納税者に交付して、税金を徴収する方法

毎年4月から6月になると、市町村から固定資産税の納税通知書が届きますが、遅くても固定資産税納期限の10日前までに納税通知書を納税義務者へ送付しなければならないことになっています。

納税通知書には

- 納税者の氏名

- 固定資産税納税額

- 支払い納期

- 納付場所

などの納税に関する情報が記載されています。

実際に固定資産税を納付する際には、納税通知書といっしょに同封されている納付書で納付します。

固定資産税の納付は、基本的に

- 分納(期別)

- 全納

の2つがあります。

「分納(期別)」とは、第1期から第4期の4回に分けて支払う方法で、納期限は以下のように各市町村で異なります。

| 市町村名 | 第1期 | 第2期 | 第3期 | 第4期 |

|---|---|---|---|---|

| 東京都 | 7月1日 | 9月30日 | 12月27日 | 翌年3月2日 |

| 横浜市 | 5月7日 | 7月31日 | 翌年1月6日 | 翌年3月2日 |

| 名古屋市 | 5月7日 | 7月31日 | 翌年1月6日 | 翌年3月2日 |

| 郡山市 | 5月31日 | 7月31日 | 9月30日 | 翌年1月6日 |

| 大阪市 | 5月7日 | 7月31日 | 12月25日 | 翌年3月2日 |

| 堺市 | 5月31日 | 7月31日 | 12月25日 | 翌年3月2日 |

| 姫路市 | 5月末日 | 7月末日 | 9月末日 | 12月25日 |

| 福岡市 | 4月末日 | 7月末日 | 12月28日 | 2月末日 |

| 糸島市 | 4月末日 | 7月末日 | 12月末日 | 翌年2月末日 |

| 久留米市 | 5月31日 | 7月31日 | 9月30日 | 12月25日 |

| 鹿児島市 | 5月31日 | 7月31日 | 9月30日 | 12月28日 |

もう1つの「全納」とは、固定資産税を一括で支払う方法です。

どちらも選択できる市町村が多いですが、全納の場合も納期限がありますので、納期限までに一括で支払う必要があります。

納期限が過ぎたらどうなる?

固定資産税は、納付書に記載されている納期限までに納付する必要がありますが、もしも納期が過ぎた場合は、年7.3%~年14.6%の延滞金が発生します。

| 納期限の翌日から1ヵ月を経過する日まで | 7.3% |

|---|---|

| 納期限の翌日から1ヵ月を経過した日以降 | 14.6% |

納期限後20日以内に督促状が送られることになっていますので、督促状がきても納付しなかった場合は、不動産が差し押さえられ、競売にかけられます。

もしも、経済的に支払いが困難な場合は、事情を説明して納税の猶予が認められる場合もありますので、市町村の担当窓口へ相談しましょう。

関係法令

(納期限後に納付する固定資産税の延滞金)

第三百六十九条 固定資産税の納税者は、第三百六十二条の納期限後にその税金を納付する場合においては、当該税額に、その納期限の翌日から納付の日までの期間の日数に応じ、年十四・六パーセント(当該納期限の翌日から一月を経過する日までの期間については、年七・三パーセント)の割合を乗じて計算した金額に相当する延滞金額を加算して納付しなければならない。

2 市町村長は、納税者が前項の納期限までに納付しなかつたことについてやむを得ない事由があると認める場合においては、同項の延滞金額を減免することができる。(固定資産税に係る督促)

第三百七十一条 納税者が納期限までに固定資産税に係る地方団体の徴収金を完納しない場合においては、市町村の徴税吏員は、納期限後二十日以内に、督促状を発しなければならない。但し、繰上徴収をする場合においては、この限りでない。

2 特別の事情がある市町村においては、当該市町村の条例で前項に規定する期間と異なる期間を定めることができる。(固定資産税に係る督促手数料)

第三百七十二条 市町村の徴税吏員は、督促状を発した場合においては、当該市町村の条例の定めるところによつて、手数料を徴収することができる。(固定資産税に係る滞納処分)

第三百七十三条 固定資産税に係る滞納者が次の各号の一に該当するときは、市町村の徴税吏員は、当該固定資産税に係る地方団体の徴収金につき、滞納者の財産を差し押えなければならない。

一 滞納者が督促を受け、その督促状を発した日から起算して十日を経過した日までにその督促に係る固定資産税に係る地方団体の徴収金を完納しないとき。

二 滞納者が繰上徴収に係る告知により指定された納期限までに固定資産税に係る地方団体の徴収金を完納しないとき。

固定資産税の計算方法

固定資産税は、以下の計算式から求められます。

固定資産税=固定資産税評価額×1.4%

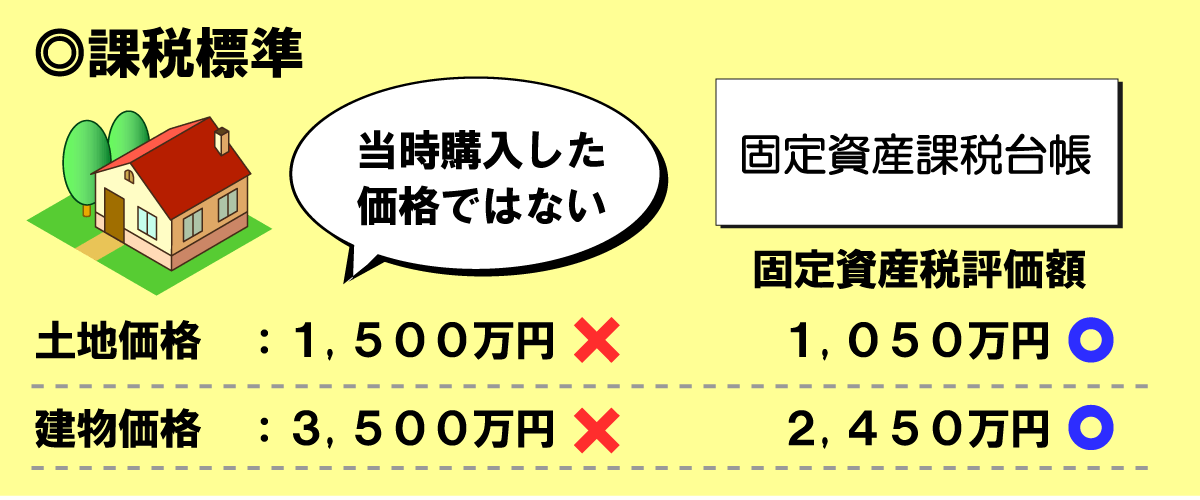

固定資産税評価額

固定資産税評価額は、実際に支払った売買価格ではなく、都道府県税事務所や市町村役場に備えられている固定資産課税台帳の固定資産税評価額が適用されます。

固定資産税評価額は、原則として3年ごとに見直されることになったいますが、一般的に、土地の公示価格の70%程度、建物で50~60%程度が目安とされています。

地価公示法にもとづいて国土交通省の土地鑑定委員会が毎年公表する土地の価格

・取得した不動産の課税標準は、固定資産課税台帳の固定資産税評価額

新築住宅の固定資産税評価額はいつ決まる?

新築住宅の場合は、まだ固定資産課税台帳には記載されておらず、固定資産税評価額も決まっていません。

新しく住宅を建築した場合は、固定資産税を課税するために自治体の調査員が現地に足を運び不動産の現地調査を行います。

現地調査では、総務省の「 家屋の固定資産評価基準」に基づいて、

- 屋根

- 基礎

- 外壁

- 柱・壁体

- 内壁

- 天井

- 床

- 建具

- 建築設備

- 仮設工事

- その他工事

で一つ一つの材料を割り出し、対象の住宅をもう一度建てるときに必要な建築費を算出します。

この算出された建築費は「再建築価額」と言い、再建築価額から固定資産税評価額を決定します。

中古住宅購入なら売主に確認

中古住宅を購入した場合は、すでに売主が固定資産税を納付していますので、現地調査はありません。

固定資産税の納税額は、売主に、これまでいくらくらい払っているのかを確認しましょう。

「 未経過固定資産税」を精算する際にも、正しく計算されているかチェックができますので、事前に確認しておくとよいです。

税率

| 対象 | 本則税率 |

|---|---|

| 土地・家屋・償却資産 | 1.4% |

・本則税率とは、基本となる税率(本来の税率)

・超過税率とは、地方自治体の条例により本則税率よりも高く設定された税率

固定資産税の税率は、土地・家屋・償却資産ともに本則税率は1.4%ですが、市町村では以下のように1.4%を超える超過税率を設定することができます。

| 都道府県 | 市町村 | 超過税率 |

|---|---|---|

| 神奈川県 | 箱根町 | 1.58% |

| 大阪府 | 岬町 | 1.5% |

| 兵庫県 | 豊岡市 | 1.5% |

軽減措置

固定資産税には、税負担を軽減するための軽減措置が設けられています。

軽減措置の対象は、

- 住宅用地

- 新築住宅

- 耐震基準適合住宅

- 高齢者等居住改修住宅

などがあります。

例えば、住宅用地を所有した場合で、住宅用地の200㎡以下の部分は

200㎡を越える部分は

と固定資産税評価額が1/6あるいは1/3に軽減されます。

他にも、新築住宅を所有した場合は、3年間(長期優良住宅は5年間)

と納税額が1/2となります。

| 不動産 | 固定資産税計算式 | 軽減措置の要件 |

|---|---|---|

| 住宅用地 | 固定資産税評価額×1/6×1.4% | 小規模住宅用地(200㎡以下の部分) |

| 住宅用地 | 固定資産税評価額×1/3×1.4% | 一般住宅用地(200㎡を超える部分) |

| 新築住宅 | 固定資産税評価額×1.4%×1/2 | ・延床面積50㎡以上280㎡以下(120㎡までの部分) ・適用期間は3年間(3階建て以上の耐火建築住宅は5年間) |

| 耐震基準適合住宅 | 固定資産税評価額×1.4%×1/2 | 昭和57年1月1日以前の住宅で50万円を越える耐震改修費用 |

固定資産税はいくらくらい支払う?

固定資産税は、軽減措置が適用されるかどうかで計算式が変わってきます。

こちらでは、ある条件のもと固定資産税評価額別に住宅用地と新築住宅、中古住宅の固定資産税をまとめました。

住宅用地の固定資産税一覧

土地の固定資産税をいくら支払うのかについては、固定資産税評価額と敷地面積で変わってきます。

参考データとして、以下の条件を元に住宅用地の固定資産税をまとめています。

- 新築住宅の固定資産税評価額は、公示価格の70%

- 住宅用地の敷地面積は120㎡以下

- 「固定資産税評価額×1/6×1.4%」で算出(軽減措置適用)

| 土地の公示価格(A) | 固定資産税評価額(A×70%) | 住宅用地の固定資産税 |

|---|---|---|

| 400万円 | 280万円 | 6,500円 |

| 600万円 | 420万円 | 9,800円 |

| 800万円 | 560万円 | 13,000円 |

| 1,000万円 | 700万円 | 16,300円 |

| 1,200万円 | 840万円 | 19,600円 |

| 1,400万円 | 980万円 | 22,800円 |

| 1,600万円 | 1,120万円 | 26,100円 |

| 1,800万円 | 1,260万円 | 29,400円 |

| 2,000万円 | 1,400万円 | 32,600円 |

| 2,200万円 | 1,540万円 | 35,900円 |

| 2,400万円 | 1,680万円 | 39,200円 |

| 2,600万円 | 1,820万円 | 42,400円 |

| 2,800万円 | 1,960万円 | 45,700円 |

| 3,000万円 | 2,100万円 | 49,000円 |

| 3,200万円 | 2,240万円 | 52,200円 |

| 3,400万円 | 2,380万円 | 55,500円 |

| 3,600万円 | 2,520万円 | 58,800円 |

| 3,800万円 | 2,660万円 | 62,000円 |

| 4,000万円 | 2,800万円 | 65,300円 |

| 4,200万円 | 2,940万円 | 68,600円 |

| 4,400万円 | 3,080万円 | 71,800円 |

| 4,600万円 | 3,220万円 | 75,100円 |

| 4,800万円 | 3,360万円 | 78,400円 |

| 5,000万円 | 3,500万円 | 81,600円 |

| 5,200万円 | 3,640万円 | 84,900円 |

| 5,400万円 | 3,780万円 | 88,200円 |

新築住宅の固定資産税一覧

新築住宅の固定資産税は、3年間(長期優良住宅は5年間)軽減措置が受けられます。

参考データとして、以下の条件を元に新築住宅の固定資産税(3年間)をまとめています。

- 新築住宅の固定資産税評価額は、購入価格(建築工事費用)の60%

- 固定資産税評価額は3年間固定

- 延床面積80㎡・100㎡・120㎡別で算出

- 「固定資産税評価額×1.4%×1/2」で算出(軽減措置適用)

| 建物の坪単価 | 建物の㎡単価(A) | 延床面積別の新築住宅の固定資産税 | ||

|---|---|---|---|---|

| 80㎡ | 100㎡ | 120㎡ | ||

| 35万円/坪 | 11万円/㎡ | 35,500円 | 44,400円 | 53,300円 |

| 40万円/坪 | 12万円/㎡ | 40,600円 | 50,800円 | 60,900円 |

| 45万円/坪 | 14万円/㎡ | 45,700円 | 57,100円 | 68,600円 |

| 50万円/坪 | 15万円/㎡ | 50,800円 | 63,500円 | 76,200円 |

| 55万円/坪 | 17万円/㎡ | 55,900円 | 69,800円 | 83,800円 |

| 60万円/坪 | 18万円/㎡ | 60,900円 | 76,200円 | 91,400円 |

| 65万円/坪 | 20万円/㎡ | 66,000円 | 82,500円 | 99,000円 |

| 70万円/坪 | 21万円/㎡ | 71,100円 | 88,900円 | 106,700円 |

| 75万円/坪 | 23万円/㎡ | 76,200円 | 95,200円 | 114,300円 |

| 80万円/坪 | 24万円/㎡ | 81,300円 | 101,600円 | 121,900円 |

| 85万円/坪 | 26万円/㎡ | 86,300円 | 107,900円 | 129,500円 |

| 90万円/坪 | 27万円/㎡ | 91,400円 | 114,300円 | 137,200円 |

| 95万円/坪 | 29万円/㎡ | 96,500円 | 120,600円 | 144,800円 |

| 100万円/坪 | 30万円/㎡ | 101,600円 | 127,000円 | 152,400円 |

例えば、購入した新築住宅(延床面積120㎡)の販売価格が2,160万円だった場合の㎡単価は、

となります。

購入した新築住宅の延床面積は120㎡なので、新築住宅の固定資産税は91,400円になります。

中古住宅の固定資産税一覧

中古住宅の固定資産税は、軽減措置はありません。

更に固定資産税評価額は、以下のように経年原点補正率が考慮されます。

建物の建築後の年数の経過によって生じる損耗分を考慮した減価率

ちなみに、東京都の木造建物の経年原価補正率は以下のように設定されています。

| 経過年数 | 経過減点補正率 |

|---|---|

| 1 | 0.80 |

| 2 | .075 |

| 3 | 0.70 |

| 4 | 0.67 |

| 5 | 0.64 |

| 6 | 0.62 |

| 7 | 0.59 |

| 8 | 0.56 |

| 9 | 0.53 |

| 10 | 0.50 |

| 11 | 0.48 |

| 12 | 0.45 |

| 13 | 0.42 |

| 14 | 0.39 |

| 15 | 0.37 |

| 16 | 0.34 |

| 17 | 0.32 |

| 18 | 0.30 |

| 19 | 0.28 |

| 20 | 0.26 |

| 21 | .25 |

| 22 | 0.24 |

| 23 | 0.23 |

| 24 | 0.22 |

| 25 | 0.21 |

| 26 | 0.21 |

| 27以上 | 0.20 |

参考データとして、以下の条件を元に中古住宅の固定資産税をまとめています。

- 中古住宅の固定資産税評価額は、購入価格(建築工事費用)の60%

- 建築後、1年目から軽減措置なしで算出

- 再建築価額1,000万円~3,000万円で算出

- 東京都の経年原点補正率を採用

- 「固定資産税評価額(再建築価額×経年原点補正率)×1.4%」で算出(軽減措置なし)

| 経過年数 | 中古住宅の固定資産税額 | ||||

|---|---|---|---|---|---|

| 1,000万円 | 1,500万円 | 2,000万円 | 2,500万円 | 3,000万円 | |

| 1 | 112,000円 | 168,000円 | 224,000円 | 280,000円 | 336,000円 |

| 2 | 10,500円 | 15,700円 | 21,000円 | 26,200円 | 31,500円 |

| 3 | 98,000円 | 147,000円 | 196,000円 | 245,000円 | 294,000円 |

| 4 | 93,800円 | 140,700円 | 187,600円 | 234,500円 | 281,400円 |

| 5 | 89,600円 | 134,400円 | 179,200円 | 224,000円 | 268,800円 |

| 6 | 86,800円 | 130,200円 | 173,600円 | 217,000円 | 260,400円 |

| 7 | 82,600円 | 123,900円 | 165,200円 | 206,500円 | 247,800円 |

| 8 | 78,400円 | 117,600円 | 156,800円 | 196,000円 | 235,200円 |

| 9 | 74,200円 | 111,300円 | 148,400円 | 185,500円 | 222,600円 |

| 10 | 70,000円 | 105,000円 | 140,000円 | 175,000円 | 210,000円 |

| 11 | 67,200円 | 100,800円 | 134,400円 | 168,000円 | 201,600円 |

| 12 | 63,000円 | 94,500円 | 126,000円 | 157,500円 | 189,000円 |

| 13 | 58,800円 | 88,200円 | 117,600円 | 147,000円 | 176,400円 |

| 14 | 54,600円 | 81,900円 | 109,200円 | 136,500円 | 163,800円 |

| 15 | 51,800円 | 77,700円 | 103,600円 | 129,500円 | 155,400円 |

| 16 | 47,600円 | 71,400円 | 95,200円 | 119,000円 | 142,800円 |

| 17 | 44,800円 | 67,200円 | 89,600円 | 112,000円 | 134,400円 |

| 18 | 42,000円 | 63,000円 | 84,000円 | 105,000円 | 126,000円 |

| 19 | 39,200円 | 58,800円 | 78,400円 | 98,000円 | 117,600円 |

| 20 | 36,400円 | 54,600円 | 72,800円 | 91,000円 | 109,200円 |

| 21 | 35,000円 | 52,500円 | 70,000円 | 87,500円 | 105,000円 |

| 22 | 33,600円 | 50,400円 | 67,200円 | 84,000円 | 100,800円 |

| 23 | 32,200円 | 48,300円 | 64,400円 | 80,500円 | 96,600円 |

| 24 | 30,800円 | 46,200円 | 61,600円 | 77,000円 | 92,400円 |

| 25 | 29,400円 | 44,100円 | 58,800円 | 73,500円 | 88,200円 |

| 26 | 29,400円 | 44,100円 | 58,800円 | 73,500円 | 88,200円 |

| 27 | 28,000円 | 42,000円 | 56,000円 | 70,000円 | 84,000円 |

| 28 | 28,000円 | 42,000円 | 56,000円 | 70,000円 | 84,000円 |

| 29 | 28,000円 | 42,000円 | 56,000円 | 70,000円 | 84,000円 |

| 30 | 28,000円 | 42,000円 | 56,000円 | 70,000円 | 84,000円 |

まとめ

ここまで、

- 固定資産税とは?

- 固定資産税はいつ誰に課税されるの?

- 固定資産税はいつから払うの?

- 固定資産税はいくらくらいするの?

- 固定資産税はいつまで払うの?

について、わかりやすく説明してきました。

固定資産税は地方税のため、市町村ごとにルールが若干異なりますので、詳細については、市町村のHPを確認してみましょう。

固定資産税は、不動産を所有している限り毎年かかる税金です。

これからマイホームを検討している方は、購入資金だけでなく、ランニングコストも把握した上で、資金計画を立てましょう。

固定資産税の計算方法と軽減措置を知りたい方へ

固定資産税のクレジットカード払いについて知りたい方へ

マンションの固定資産税がいくらになるか知りたい方へ

固定資産税評価額を詳しく知りたい方へ

不動産に関する税金について知りたい方へ