不動産取得税を多く納付してしまったときには、不動産取得税の還付申請をすることで還付金が受け取れます。

こちらでは、「還付対象の不動産は?」「還付申告が必要な軽減措置は?」「申請期限はいつまで?」「還付金がいくらになる?」など以下の要点を中心に、わかりやすく解説しています。

- 不動産取得税とは?

- 不動産取得税の還付と軽減措置

- 還付申請の期限はいつまで?

- 還付金はいくらになる?

不動産取得税とは

不動産取得税とは 『土地や家屋の不動産を取得したときに一度だけかかる税金』 です。

不動産取得税は地方税で、不動産を取得した人が都道府県に納めます。

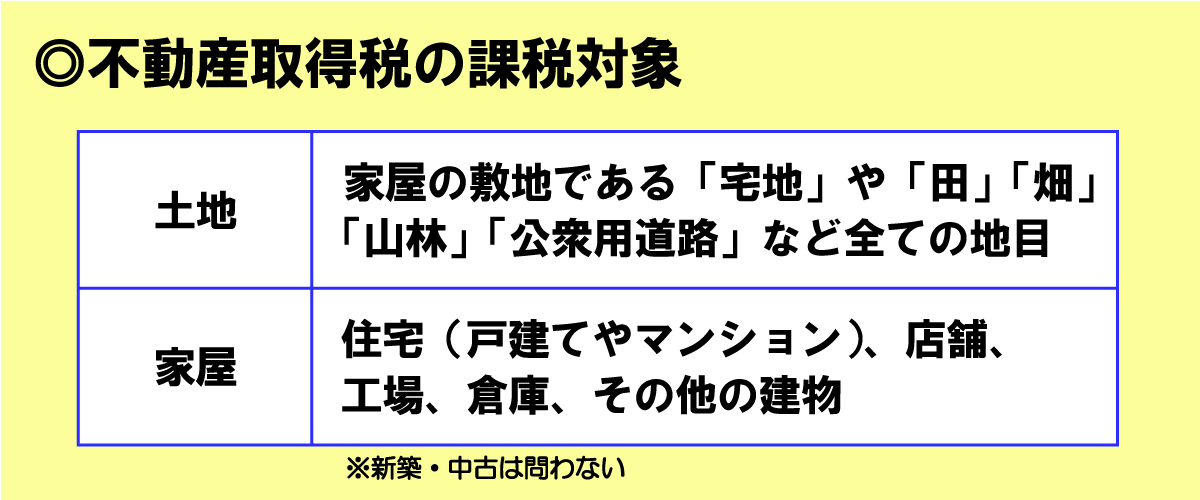

課税対象の不動産

不動産取得税の課税対象となる不動産は、

- 宅地や田、畑、山林などのすべての「土地」

- 戸建てやマンションの住宅、店舗、工場、倉庫などの「建物」

です。

例えば、

- 宅地を購入

- 建売住宅を購入

- 注文住宅を建築

- 中古住宅を購入

- 分譲マンションを購入

- マンションを建築

- 倉庫を建築

など、不動産を取得したときに不動産取得税が課税されます。

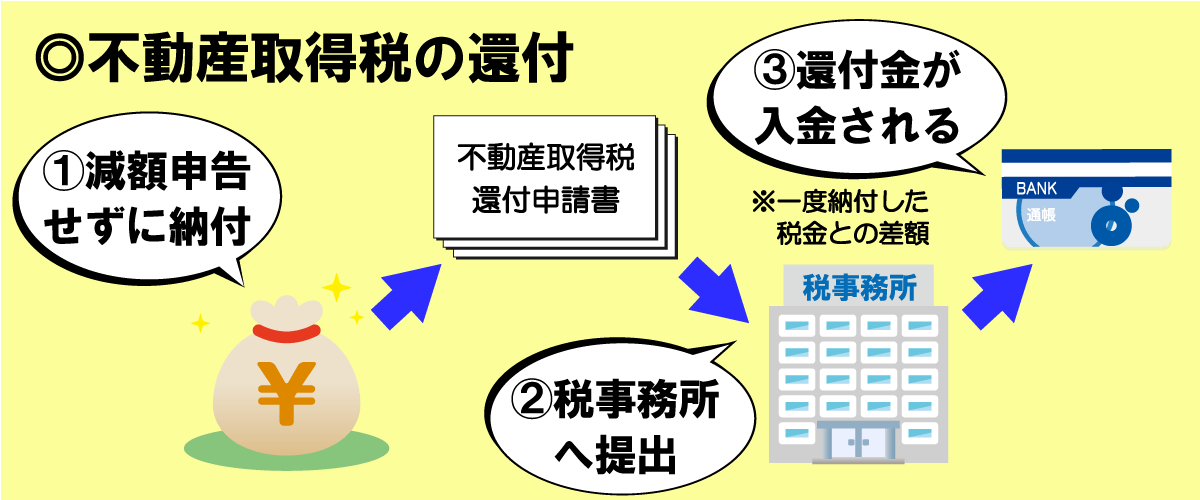

不動産取得税の還付とは

不動産取得税の還付とは 『不動産取得税の軽減措置要件を満たすことを条件に手続きを行い、一度納付した税金との差額を、還付金として受け取る』 ことです。

要件を満たすことで税の負担を軽減する措置。

軽減する手段としては、税率を下げたり、控除額を設けるなどがある。

| 不動産取得税 | |

|---|---|

| ①軽減措置適用前(納付済み) | 690,000円 |

| ②軽減措置適用後 | 15,000円 |

| 還付金(①-②) | 675,000円 |

こちらの例で説明すると、軽減措置が適用される前の不動産取得税「690,000円」を一度納付します。

その後、取得した不動産が軽減措置の対象であることが分かり、不動産取得税還付申請書と必要書類を提出して手続きを行います。

申請内容が認められると、軽減措置が適用された後の不動産取得税「15,000円」と一度納付した「690,000円」との差額で「675,000円」を還付金として受け取ることができます。

還付対象の不動産

- 住宅用宅地を取得した後に住宅を新築した場合

- 土地と新築住宅を購入した場合

- 土地と中古住宅を購入した場合(自己の居住用)

のように住宅を取得したときに限定されます。

倉庫を建築したときも不動産取得税が課せられますが、還付を受ける軽減措置がないため、還付申請することができません。

不動産取得税の軽減措置

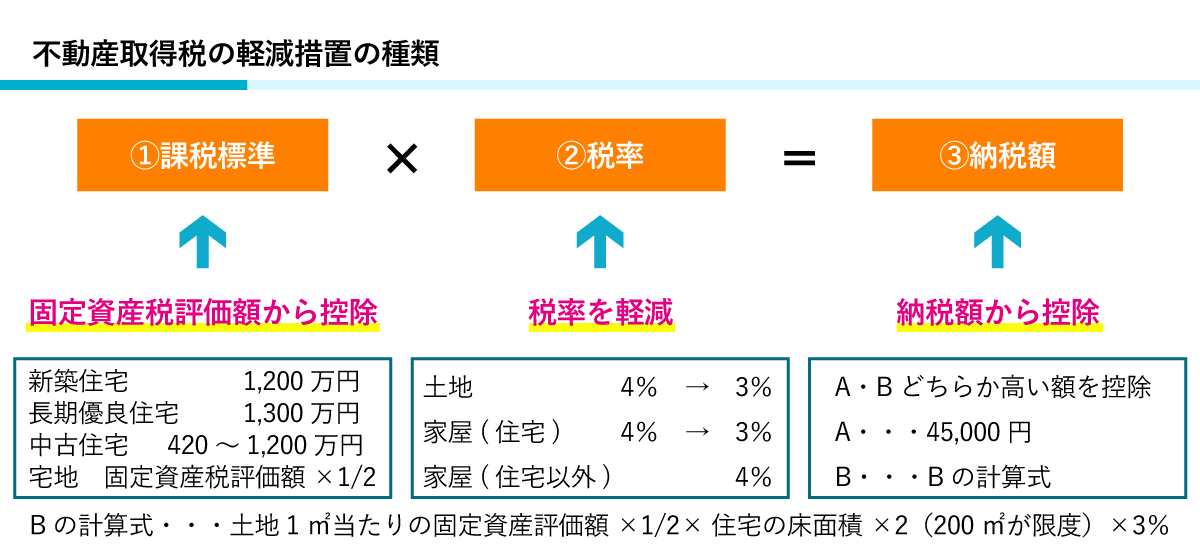

不動産取得税の基本となる計算式がこちらです。

不動産取得税額=課税標準×4%

不動産取得税の課税標準は、都道府県税事務所や市町村役場にある固定資産課税台帳の固定資産評価額。

実際の売買価格ではなく、土地で売買価格の70%、建物で50~60%が目安

不動産取得税では、基本となる計算式の中の「課税標準」「税率」「納税額」ごとに軽減措置の特例が設けられています。

例えば、土地を購入した場合は、

新築住宅を建築した場合は、

の計算式で不動産取得税額が軽減されます。

還付申請ができる軽減措置

軽減措置には、減額申告が不要なものがありますが、還付申請ができる軽減措置は、こちらになります。

- ①課税標準の特例

- (1)不動産取得税の課税標準の特例(新築住宅)

- (2)不動産取得税の課税標準の特例(中古住宅)

- ③納税額の特例

- (1)住宅の用に供する土地の取得に対する不動産取得税の減額(新築住宅)

- (2)住宅の用に供する土地の取得に対する不動産取得税の減額(中古住宅)

不動産取得税の課税標準の特例

こちらは 、

- 住宅の建築をした場合に、一戸につき課税標準から1,200万円(1,300万円)を控除

- 個人が自己の居住の用に供する耐震基準適合既存住宅を取得した場合に、一戸につき課税標準から新築時の特例控除額を控除

する特例です。

新築住宅の場合は、

中古住宅の場合は、

のように課税標準から控除されます。

関係法令

(不動産取得税の課税標準の特例)

第七十三条の十四 住宅の建築(新築された住宅でまだ人の居住の用に供されたことのないものの購入を含むものとし、政令で定めるものに限る。)をした場合における当該住宅の取得に対して課する不動産取得税の課税標準の算定については、一戸(共同住宅、寄宿舎その他これらに類する多数の人の居住の用に供する住宅(以下不動産取得税において「共同住宅等」という。)にあつては、居住の用に供するために独立的に区画された一の部分で政令で定めるもの)について千二百万円を価格から控除するものとする。

2 共同住宅等以外の住宅の建築(新築された住宅でまだ人の居住の用に供されたことのないものの購入を含む。以下この項及び第四項において同じ。)をした者が、当該住宅の建築後一年以内にその住宅と一構となるべき住宅を新築し、又はその住宅に増築した場合には、前後の住宅の建築をもつて一戸の住宅の建築とみなして、前項の規定を適用する。

3 個人が自己の居住の用に供する耐震基準適合既存住宅(既存住宅(新築された住宅でまだ人の居住の用に供されたことのないもの以外の住宅で政令で定めるものをいう。第七十三条の二十四第三項において同じ。)のうち地震に対する安全性に係る基準として政令で定める基準(第七十三条の二十七の二第一項において「耐震基準」という。)に適合するものとして政令で定めるものをいう。第七十三条の二十四第二項及び第三項において同じ。)を取得した場合における当該住宅の取得に対して課する不動産取得税の課税標準の算定については、一戸について、当該住宅が新築された時において施行されていた地方税法第七十三条の十四第一項の規定により控除するものとされていた額を価格から控除するものとする。

4 第一項及び前項の規定は、当該住宅の取得者から、当該道府県の条例で定めるところにより、当該住宅の取得につきこれらの規定の適用があるべき旨の申告がなされた場合に限り適用するものとする。この場合において、当該住宅が、住宅の建築後一年以内に、その住宅と一構となるべき住宅として新築された住宅であるとき、又はその住宅に増築された住宅であるときは、最初の住宅の建築に係る住宅の取得につき、第一項の規定の適用があるべき旨の申告がなされていたときに限り、適用するものとする。

住宅の用に供する土地の取得に対する不動産取得税の減額

こちらは 、

- 特例適用住宅を新築した土地を取得した場合に、A・Bのうち多い金額を納税額から控除

- 自己居住用の耐震基準適合既存住宅を取得した土地を取得した場合に、A・Bのうち多い控除額を納税額から控除

する特例です。

新築住宅・中古住宅ともに、

のように不動産取得税額から控除されます。

A・Bとは、

- A. 4万5000円(150万円×3%)

B. 土地1㎡当たりの固定資産評価額×1/2×住宅の床面積×2(200㎡が限度)×3%

で、どちらか多い金額が控除額となります。

関係法令

(住宅の用に供する土地の取得に対する不動産取得税の減額)

第七十三条の二十四 道府県は、次の各号のいずれかに該当する場合には、当該土地の取得に対して課する不動産取得税については、当該税額から百五十万円(当該土地に係る不動産取得税の課税標準となるべき価格を当該土地の面積の平方メートルで表した数値で除して得た額に当該土地の上に新築した住宅(政令で定める住宅に限る。以下この条において「特例適用住宅」という。)一戸(共同住宅等にあつては、居住の用に供するために独立的に区画された一の部分で政令で定めるもの)についてその床面積の二倍の面積の平方メートルで表した数値(当該数値が二百を超える場合には、二百とする。)を乗じて得た金額が百五十万円を超えるときは、当該乗じて得た金額)に税率を乗じて得た額を減額するものとする。

一 土地を取得した日から二年以内に当該土地の上に特例適用住宅が新築された場合(当該取得をした者(以下この号において「取得者」という。)が当該土地を当該特例適用住宅の新築の時まで引き続き所有している場合又は当該特例適用住宅の新築が当該取得者から当該土地を取得した者により行われる場合に限る。)

二 土地を取得した者が当該土地を取得した日前一年の期間内に当該土地の上に特例適用住宅を新築していた場合

三 新築された特例適用住宅でまだ人の居住の用に供されたことのないもの及び当該特例適用住宅の用に供する土地を当該特例適用住宅が新築された日から一年以内に取得した場合2 道府県は、次の各号のいずれかに該当する場合には、当該土地の取得に対して課する不動産取得税については、当該税額から百五十万円(当該土地に係る不動産取得税の課税標準となるべき価格を当該土地の面積の平方メートルで表した数値で除して得た額に当該土地の上にある耐震基準適合既存住宅等(耐震基準適合既存住宅及び新築された特例適用住宅でまだ人の居住の用に供されたことのないもののうち当該特例適用住宅に係る土地について前項の規定の適用を受けるもの以外のものをいう。以下この項において同じ。)一戸についてその床面積の二倍の面積の平方メートルで表した数値(当該数値が二百を超える場合には、二百とする。)を乗じて得た金額が百五十万円を超えるときは、当該乗じて得た金額)に税率を乗じて得た額を減額するものとする。

一 土地を取得した者が当該土地を取得した日から一年以内に当該土地の上にある自己の居住の用に供する耐震基準適合既存住宅等を取得した場合

二 土地を取得した者が当該土地を取得した日前一年の期間内に当該土地の上にある自己の居住の用に供する耐震基準適合既存住宅等を取得していた場合3 道府県は、次の各号のいずれかに該当する場合には、当該土地の取得に対して課する不動産取得税については、当該税額から百五十万円(当該土地に係る不動産取得税の課税標準となるべき価格を当該土地の面積の平方メートルで表した数値で除して得た額に当該土地の上にある耐震基準不適合既存住宅(既存住宅のうち耐震基準適合既存住宅以外のものをいう。以下この条から第七十三条の二十七の二までにおいて同じ。)一戸についてその床面積の二倍の面積の平方メートルで表した数値(当該数値が二百を超える場合には、二百とする。)を乗じて得た金額が百五十万円を超えるときは、当該乗じて得た金額)に税率を乗じて得た額を減額するものとする。

一 土地を取得した者が当該土地を取得した日から一年以内に当該土地の上にある耐震基準不適合既存住宅を取得した場合(当該耐震基準不適合既存住宅の取得が第七十三条の二十七の二第一項の規定に該当する場合に限る。)

二 土地を取得した者が当該土地を取得した日前一年の期間内に当該土地の上にある耐震基準不適合既存住宅を取得していた場合(当該耐震基準不適合既存住宅の取得が第七十三条の二十七の二第一項の規定に該当する場合に限る。)4 土地を取得した者が当該土地を取得した日から一年以内に当該土地に隣接する土地を取得した場合には、前後の取得に係る土地の取得をもつて一の土地の取得と、最初に土地を取得した日をもつてこれらの土地を取得した日とみなして、前三項の規定を適用する。

5 第一項から第三項までの規定は、当該土地の取得に対して課する不動産取得税につき次条第一項の規定により徴収猶予がなされた場合その他政令で定める場合を除き、当該土地の取得者から、当該道府県の条例で定めるところにより、当該土地の取得につきこれらの規定の適用があるべき旨の申告がなされた場合に限り適用するものとする。この場合において、当該土地が、土地を取得した日から一年以内に取得したその土地に隣接する土地であるときは、最初の取得に係る土地の取得につき、これらの規定の適用があるべき旨の申告がなされていたときに限り、適用するものとする。

(住宅の用に供する土地の取得に対する不動産取得税の還付等)

第七十三条の二十七 道府県は、土地の取得に対して課する不動産取得税に係る地方団体の徴収金を徴収した場合において、当該不動産取得税について第七十三条の二十四第一項第一号、第二項第一号又は第三項の規定の適用があることとなつたときは、納税義務者の申請に基づいて、これらの規定により減額すべき額に相当する税額及びこれに係る地方団体の徴収金を還付するものとする。

この2つの特例が、還付申請できる軽減措置で、

- 新築住宅を購入・建築した場合

- 自己居住用の中古住宅を購入した場合

- 住宅用の土地を購入した場合

に、軽減措置の要件を満たしていれば、不動産取得税の還付申請ができます。

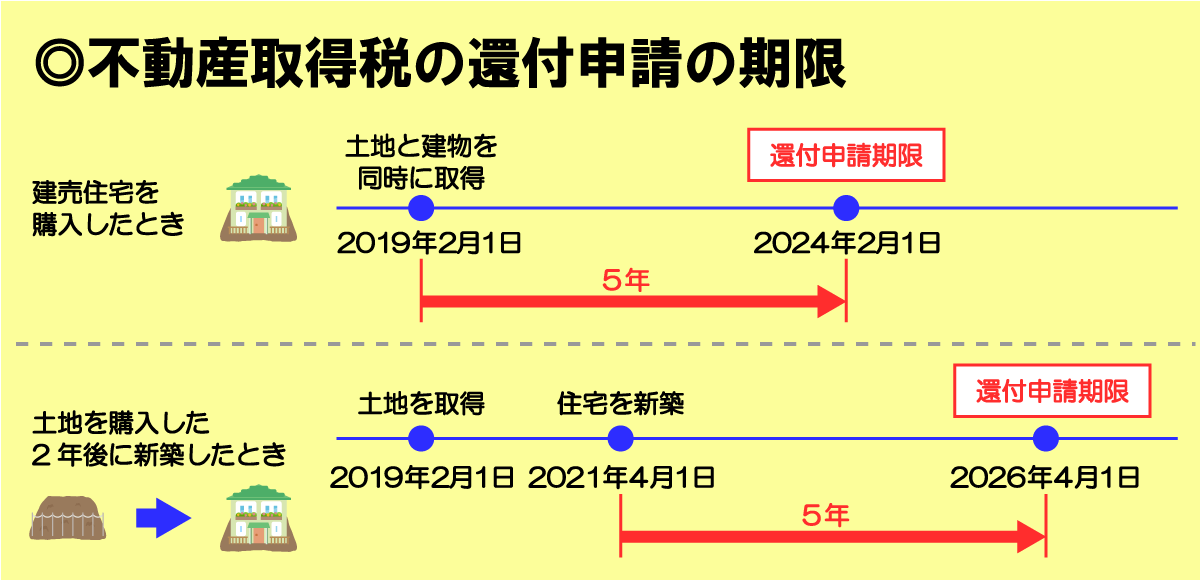

還付申請の期限はいつまで?

先ほど、還付申請ができる軽減措置について説明しましたが、軽減措置の要件を満たしているからといって、いつでも還付請求できるわけではありません。

還付金の請求権には時効があり、請求をすることができる日から5年を経過したときに消滅します。

よって、不動産取得税の還付申請期限は、

となります。

関係法令

(還付金の消滅時効)

第十八条の三 地方団体の徴収金の過誤納により生ずる地方団体に対する請求権及びこの法律の規定による還付金に係る地方団体に対する請求権(以下第二十条の九において「還付金に係る債権」という。)は、その請求をすることができる日から五年を経過したときは、時効により消滅する。

( 地方税法第十八条の三)

基本的には、不動産を取得した日から5年と考えてよいですが、軽減措置の特例によっては、還付申請期限が変わることがあります。

住宅用の土地を住宅より先に取得した場合

一般的に、新築の注文住宅を建てるときは、土地を購入してから住宅を建てます。

不動産取得税の軽減措置「 住宅の用に供する土地の取得に対する不動産取得税の減額」では、

- 住宅用の土地を取得してから3年以内に住宅が新築された場合に不動産取得税を減額する特例

があります。

こちらは土地取得の特例で、住宅用の土地を購入してから3年以内に住宅を新築したときに適用されます。

よって、こちらの特例では土地を取得した日ではなく、住宅を新築した日から5年以内に還付申請すれば還付金を受け取れます。

具体例として、2019年2月1日に土地を取得して、2021年4月1日に住宅を新築したら、還付申請期限は2026年4月1日までとなります。

(参考: 住宅用土地を取得した場合の不動産取得税の還付について)

「還付申請期限がいつまでなのか」については、還付金請求の時効は5年ですが、「還付請求できる日」がポイントになります。

還付金はいくらになる?

不動産取得税の還付金はいくらになるのかについては、「①課税標準」と「③納税額」の軽減措置でどれぐらい控除されるかで決まります。

軽減措置を受けるにはそれぞれの要件を満たす必要がありますが、不動産取得税の軽減措置はいくつもあり、ややこしいです。

具体的に還付金がいくらになるのか知りたい方は、『 不動産取得税はいつ来る?いくら払う?計算方法を分かりやすく解説!』で軽減措置の内容と計算方法を詳しく解説していますので、こちらを参考に軽減措置が適用された後の不動産取得税額を求めましょう。

軽減措置適用後の不動産取得税額が分かれば、

で還付金がいくらになるのか求められます。

例えば、「 住宅用の土地を住宅より先に取得した場合」の例で還付金がいくらになるのか計算してみます。

| 項目 | 内容 | 項目 | 内容 |

|---|---|---|---|

| 土地取得日 | 2019年2月1日 | 建物取得日 | 2021年4月1日 |

| 土地面積 | 120㎡ | 延床面積 | 144㎡ |

| 土地の固定資産税評価額 | 10,500,000円 | 建物の固定資産税評価額 | 12,500,000円 |

こちらは、取得した土地と建物の情報です。

建物の不動産取得税

今回の事例では、軽減措置がすべて適用されますので、建物の不動産取得税額は、

になります。

減額申請していなければ、375,000円課税されていたので、還付申請すれば、ほとんどのお金が戻ってきます。

土地の不動産取得税

こちらは、住宅を新築したときに土地の軽減措置が適用されるので、適用前の土地の不動産取得税額は、

になります。

そして、住宅を新築して還付申請した際の軽減措置適用後の土地の不動産取得税は、

になります。

よって、土地の不動産取得税の還付申請をした場合の還付金は、

となり、全額支払ったお金が戻ってきます。

まとめ

ここまで、不動産取得税の還付について、「期限はいつまでか?」「還付金はいくらなのか?」について、わかりやすく説明してきました。

還付申請すれば、多く支払った金額が戻ってきますので、減額申告をしていない方や不動産取得税をいくら払ったか覚えていない方は、一度、税事務所へ軽減措置を受けているか確認してください。

還付申請するときは、不動産取得税還付申請書と必要書類を提出しなければいけないので、不動産取得税還付申請書の書き方が分からない方は次へ進みましょう。