相続した不動産に不動産取得税がかかるのか、気になる方も多いのではないでしょうか。

結論から言うと、原則として不動産取得税はかかりません。

しかし、遺言などによって法定相続人以外に特定遺贈をした場合や、生前贈与をした場合には不動産取得税がかかるので注意が必要です。

こちらでは、相続での不動産取得税について詳しくまとめています。

相続とは?

相続とは、亡くなった人が所有していた財産や権利・義務を、配偶者や子どもなど一定の身分関係にある人が受け継ぐことを言います。

相続では、亡くなった人を「被相続人」、財産を受け継ぐ人を「相続人」といいます。

被相続人とは、相続財産を遺して亡くなった方。

相続人とは、亡くなった方のそう相続財産を受け継ぐ方。

被相続人が亡くなったときに、被相続人が所有していた財産や権利・義務は、相続開始日から相続人に移転します。

相続財産には、土地・建物などの不動産、有価証券、現金、預貯金、自動車などのプラスの財産だけでなく、借金や負債、損害賠償責任などのマイナスの財産も含まれます。

相続の対象

相続する遺産には、以下のような種類が相続の対象となります。

- 現金や預貯金

- 株式等の有価証券

- 車・貴金属等の動産

- 土地・建物等の不動産

- 借入金等の債務

- 賃借権・特許権・著作権等の権利

この中の「土地・建物等の不動産」を取得した場合、不動産取得税が課税されるのか、課税されない条件は何なのかについて解説していきます。

不動産取得税とは

不動産取得税は、土地や家屋などの不動産を取得する際に課税される税金です。

取得の方法には、「売買」「贈与」「交換」「新築」「増改築」が含まれます。

不動産取得税は一度だけの支払いですが、税金額は取得した不動産の評価額に基づいて計算されます。

不動産取得税の申告は、取得日から60日以内に不動産の所在地の都道府県税事務所に提出する必要があります。

申告期限を守らないと軽減措置が受けられない可能性がありますので、期限内に申告することが大切です。

税率は通常4%ですが、現在は土地と住宅用の家屋に限り、特例措置として3%まで軽減されています。

登記の有無に関わらず、実際に所有権を取得した者に課税される点に留意しましょう。

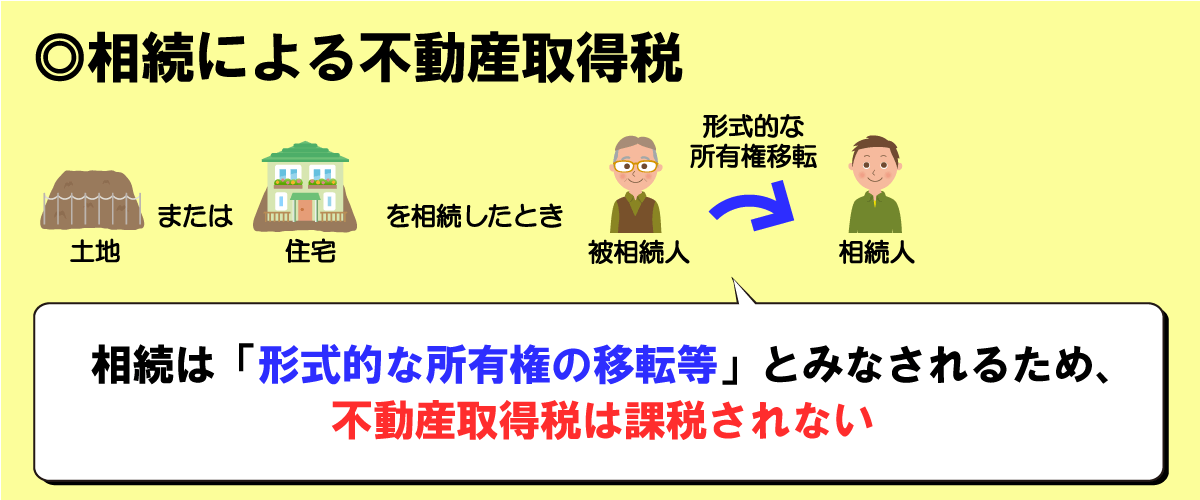

相続は不動産取得税はかからない

不動産を登記していなくても、「取得」すれば不動産取得税が課税されますが、相続によって不動産を取得した場合は、不動産取得税は課税されません。

なぜかというと、相続人の意思に関係なく不動産を取得するという理由で、不動産取得税が課税されないよう定められています。

相続に伴う財産の所有権の変更は、取得ではなく「形式的な所有権の移転等」とみなされるため、形式的な所有権の移転等に対する不動産取得税の非課税と定められています。

よって、被相続人から相続人に不動産が相続された場合は、不動産取得税がかかりません。

不動産取得税の申告や免除申請も必要ありません。

ただし、死因贈与という相続とは異なる形態で不動産を取得した場合は、不動産取得税が課税されます。

相続においては不動産取得税は一切かかりませんが、死因贈与など別の方法で取得した場合は留意が必要です。

相続以外でも不動産取得税がかからないケースはいくつかあります。

| 課税される | 課税されない(非課税) |

|---|---|

| ・売買 ・建築(新築・増築・改築) ・贈与 ・交換 など |

・相続 ・法人の合併または政令で定める分割による不動産 ・宗教法人が専ら本来の用に供する不動産 ・学校法人が直接保育または教育の用に供する不動産 など |

こちらについては、「不動産取得税がかからない非課税になる6つのパターンと2つの特例」で詳しくまとめていますので、ご確認ください。

相続でも不動産取得税が課税される3ケース

相続による不動産取得は原則として非課税ですが、相続の方法によっては不動産取得税が課税される場合があります。以下は代表的な課税事例の一部です。

- 特定遺贈の場合

- 生前贈与を受けた場合

- 死因贈与を受けた場合

特定遺贈を受けた場合

不動産取得税が課税されるケースの1つが、特定遺贈を受けた場合です。

遺贈とは、遺言書によって財産を他人に無償で譲り渡すことです。

遺贈は、相続とは異なり、遺言書で指定した人が財産を取得することができます。

遺贈には、以下の2種類があります。

- 包括遺贈:財産を指定せずに「割合」のみを指定して譲り渡すこと

- 特定遺贈:遺言者の特定の財産を特定の人に譲り渡すこと

遺言書に「遺産をすべて○○に遺贈する」「財産を3/2を○○に遺贈する」と特定の財産を指定せずに割合のみで指定した場合は、包括遺贈に該当します。

逆に、「○○の不動産を○○に遺贈する」「金〇〇万円を○○に遺贈する」と特定の財産を指定した場合は、特定遺贈に該当します。

不動産を取得する方が、法定相続人の場合は、包括遺贈でも特定遺贈でも不動産取得税はかかりません。

ただし、法定相続人以外の第三者が不動産取得した場合は、遺贈の方法によって、かかる場合とかからない場合があります。

受遺者・遺贈方法・不動産取得税の関係を表すと以下のようになります。

| 遺贈方法 | 法定相続人 | 相続人以外 |

|---|---|---|

| 特定遺贈 | 非課税 | 課税 |

| 包括遺贈 | 非課税 | 非課税 |

法定相続人の第三者でも包括遺贈の場合は、不動産取得税はかかりませんが、特定遺贈の場合は、不動産取得税がかかってしまいます。

遺贈によって財産を承継する際には、不動産取得税の課税の有無について注意が必要です。

生前贈与を受けた場合

生前贈与とは、相続人が存命中に不動産を贈与されることを指します。

相続対策として、財産を生前に贈与することがあります。

しかし、生前贈与によって不動産を受け取った場合、その取得は「贈与による取得」となり、不動産取得税が課税されます。

2,500万円まで贈与税が発生しない「相続時精算課税制度」というものがありますが、これを活用して不動産を贈与した場合も不動産取得税が課税されますので注意しましょう。

死因贈与を受けた場合

最後に死因贈与を受けた場合も、不動産取得税が課税されます。

死因贈与とは、贈与者が死亡を原因とする贈与契約を交わすことです。

例えば祖父が孫に「自分が死んだらこの家をあげる」と伝えて、孫が「もらう」と受諾すれば死因贈与となります。

死因贈与の性質は相続ではなく、あくまで「贈与」のため、不動産取得税の課税対象となります。

相続時制度課税制度は相続ではない!?

もう1つよく検索されるのが、「相続時制度課税制度を利用したら不動産取得税がかかるのか?」についてです。

相続時制度課税制度とは、「一定金額までの生前贈与については贈与税を非課税とする代わりに、相続時に過去に生前贈与した財産も相続財産に合算して相続税を課税するる制度」です。

相続時制度課税制度の名称に「相続」とあるので、「相続だから不動産取得税はかからないだろう」と勘違いしている方も多いですが、相続時制度課税制度を利用して不動産を取得すると不動産取得税が課税されます。

なぜかというと、相続時制度課税制度は、いわゆる「生前贈与」に該当するため、課税される「取得に含まれる」からです。

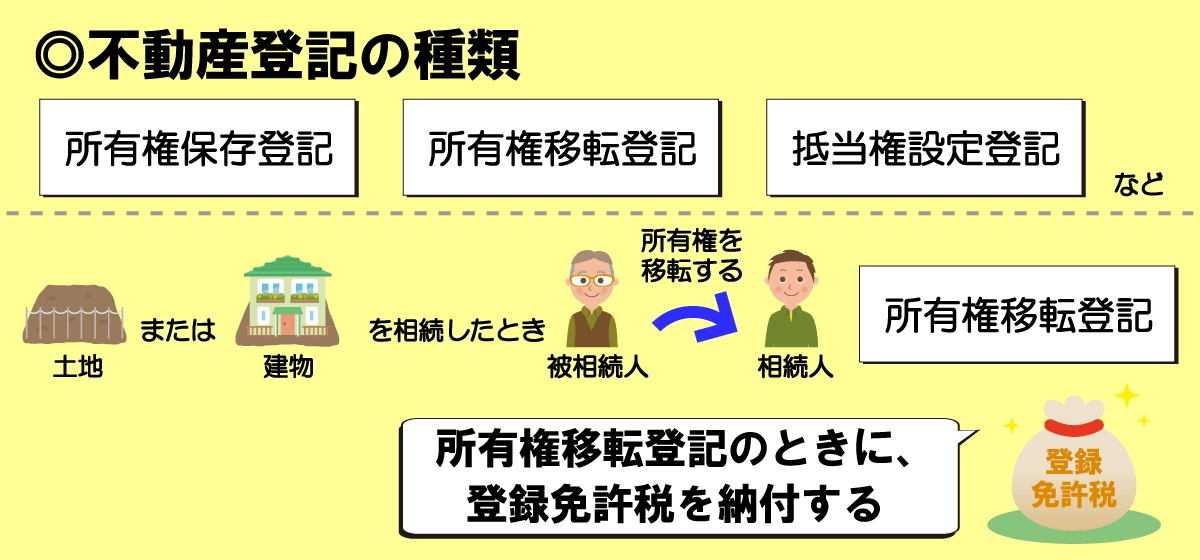

相続登記で登録免許税がかかる

不動産取得税の特徴として「有償・無償」「登記の有無」は問われないと説明しましたが、登記をする必要はないという意味ではありません。

登記は不動産の所有権を主張するために大事なものですので、不動産を相続したときは速やかに相続登記をしましょう。

不動産を相続した場合は、不動産取得税は課税されませんが、相続登記をする場合は、不動産の所有権を登記する際に課税される「登録免許税」がかかります。

相続登記の方法については【 相続登記にかかる登録免許税とは?計算方法や免税措置を詳しく解説! 】で詳しくまとめていますので、確認しましょう。

不動産相続でかかる税金

不動産を相続した場合、不動産取得税は非課税ですが、不動産相続でかかる可能性のある税金もあります。

- 登録免許税

- 相続税

- 不動産譲渡税

登録免許税

不動産を相続する場合には、登録免許税がかかることがあります。

登録免許税は、不動産の所有権を移転する手続きに伴って課される税金であり、相続人が不動産の登記を行う際に支払われます。

相続税

相続税は、相続人が相続財産を受け取る際に課される税金です。

不動産は相続財産の一部となるため、その価値に応じて相続税が計算されます。

相続税の税率や控除額は、国や地域の法律によって異なる場合があります。

まとめ

不動産取得税は、不動産の取得に対して課される税金です。

相続によって不動産を取得する場合には非課税となりますが、遺言などによって法定相続人以外に特定遺贈をした場合や、生前贈与をした場合には不動産取得税がかかります。

また、不動産取得税がかからなくても、不動産を相続すると相続税や登録免許税がかかります。

不動産を相続する場合には、不動産取得税や相続税などの税金について、専門家に相談することをお勧めします。