住宅ローン減税は、10年にわたり所得税や住民税から控除されますが、消費税10%の増税に伴い、2019年10月から控除期間が3年間延長されました。

ただし、住宅ローン減税の延長は、誰もが受けられるわけではなく、ある条件を満たした対象者のみが適用されます。

今回は、住宅ローン減税がいつまで延長されるのか、対象者の条件や控除額の求め方について、わかりやすく解説していきます。

主な要点

- 住宅ローン減税の延長とは

- 延長3年間の計算方法

- 住宅ローン減税延長の対象者

住宅ローン減税(控除)とは

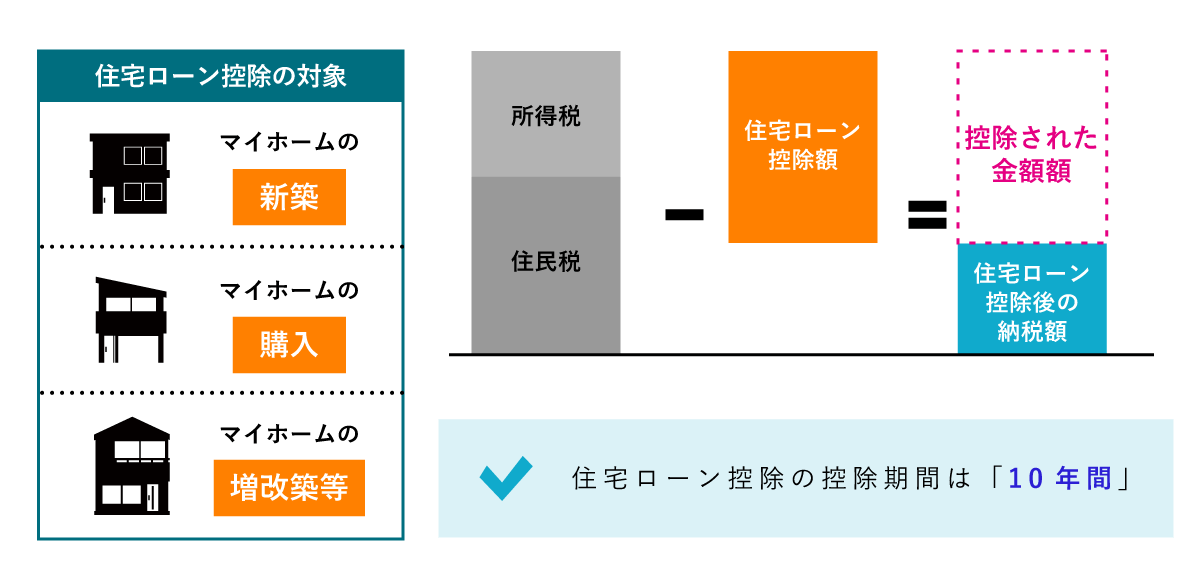

住宅ローン減税(控除)とは、個人が住宅ローンを利用して、マイホームの新築・購入・増改築等をしたときに、『マイホームにかかった住宅ローンの年末残高を基に計算した金額を、所得税や住民税から控除できる制度』 のことです。

正式には「住宅借入金等特別控除」「特定増改築等住宅借入金等特別控除」という名称で、住宅ローン減税や住宅ローン控除とも呼ばれます。

住宅ローン減税の延長とは

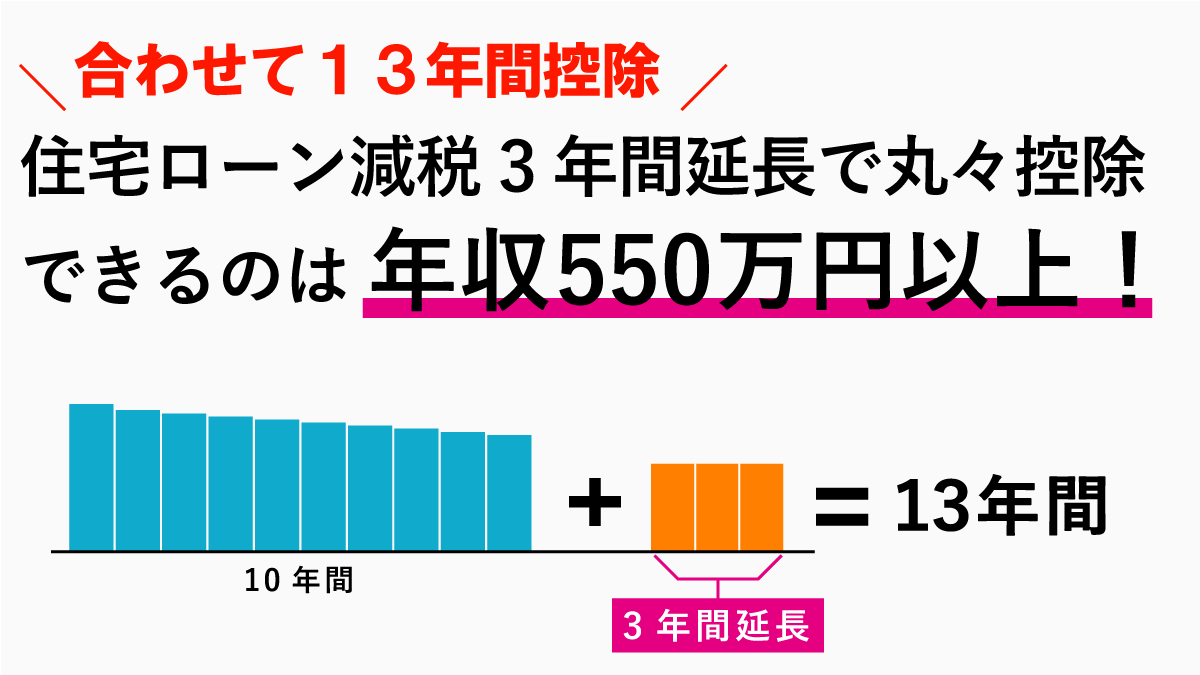

2019年10月1日からの消費税10%の増税に伴い、住宅ローン減税の控除期間が、3年間延長され、13年間控除を受けられるようになりました。

住宅ローン減税の延長は、住宅取得者の負担を軽減や、増税前の駆け込み需要と、その反動減を可能な限り減らす狙いがあります。

13年間控除といっても、単純に10年が13年に延びたというわけでは、ありません。

正確には、もともとの控除期間10年間に、消費税の2%増税分を3年間で還元させる措置です。

10年+3年(2%増税分を還元)=13年

控除期間が10年+3年(2%増税分を還元)で13年間

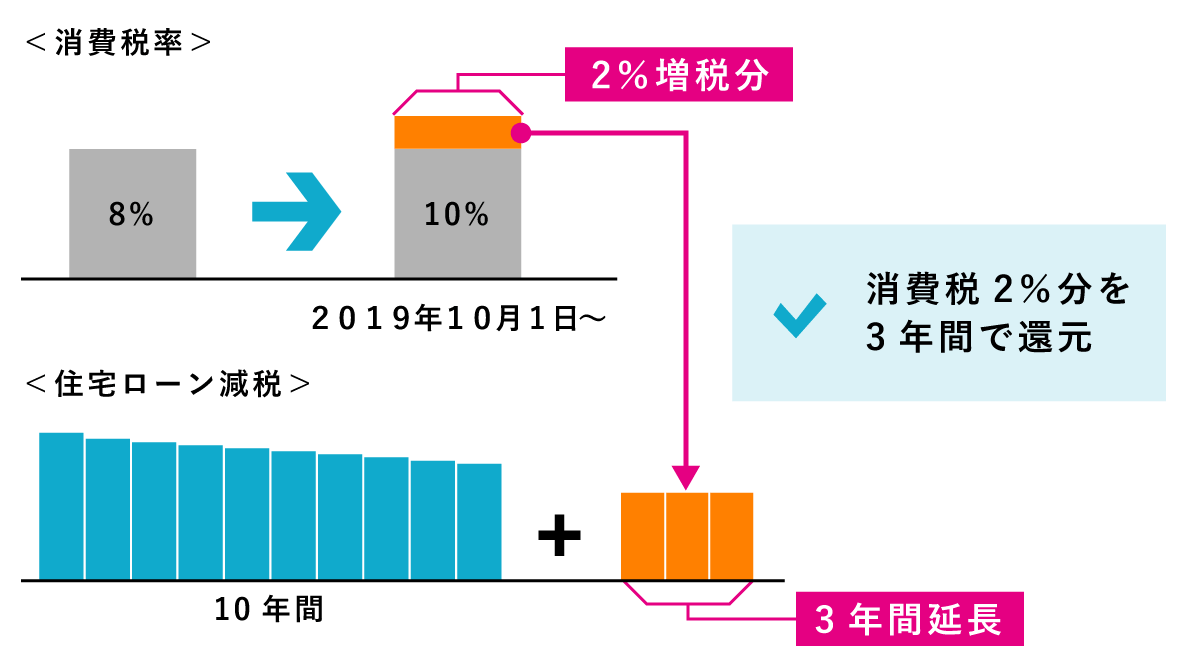

住宅ローン減税が延長されたきっかけは、消費税10%の増税です。

消費税8%から10%になると2%が増税の負担分となるため、建物購入価格の消費税2%分を3年間で完全除しようということで、住宅ローン減税が3年間延長されています。

3年間延長されるといっても、通常の控除期間10年は消費税を考慮した減税ではなく、

10年+3年=13年

と、合わせて13年間という意味合いで、住宅ローン減税の延長3年間は、計算方法が異なります。

延長3年間の計算方法

| 居住開始日 |

適用される

消費税率 |

建物の

種類 |

各年の

控除限度額 |

控除

期間 |

控除率 |

最大

控除額 |

1~10

年目 |

11~13

年目 |

2019年10月1日~

2020年12月31日 |

10% |

一般住宅 |

40万円 |

13年間 |

1% |

【住宅の取得が特別特定取得に該当する場合】

①②のいずれか少ない方

①住宅ローン年末残高×1%

②住宅取得価格(税抜)×2%÷3年

【住宅取得価格(税抜)の上限】

一般住宅4,000万円

認定住宅5,000万円 |

400万円+80万円(延長分) |

| 認定住宅 |

50万円 |

500万円+100万円(延長分) |

2021年1月1日~

12月31日 |

一般住宅 |

40万円 |

10年間 |

– |

400万円 |

| 認定住宅 |

50万円 |

500万円 |

まず、住宅ローン減税の控除額は、以下の計算式から求められます。

住宅ローン控除額の計算式住宅ローン控除額=住宅ローン年末残高×1%

それに対して、住宅ローン減税の延長となる11年目以降では、以下の①または②の計算式で求めた金額を比較して、いずれか少ない金額が住宅ローン控除額になります。

11年目以降の住宅ローン控除額の計算式①住宅ローン控除額=住宅ローン年末残高×1%

②住宅ローン控除額=住宅取得価格(税抜)×2%÷3年

住宅ローン減税の延長3年間は、あくまで消費税増税分の範囲で税額控除されるもので、消費税の2%増税分を超えて控除できません。

そのため、②では、消費税の2%増税分の金額を3年間で分割しています。

住宅取得価格に注意

延長分の住宅ローン控除額を求める場合は、「住宅取得価格」に注意が必要です。

延長の緩和策は、あくまで「消費税が8%から10%に増加した2%分を3年間で還元」するため、住宅取得価格は「税抜」で計算されます。

たとえば、住宅取得価格が2,310万円(税込)、11年目の住宅ローン年末残高2,549万円の場合は、

①2,549万円×1%=25.49万円

②(2,310万円÷1.1)×2%÷3年=14万円

となります。

2つを比較すると②で求めた14万円の方が金額が少ないので、住宅ローン控除額は14万円になります。

住宅取得価格の上限

もう1つ注意点として、住宅取得価額には上限が設けられています。

住宅取得価額の上限額は、一般住宅で「4,000万円」、認定住宅で「5,000万円」までとなります。

「認定住宅」とは、以下の2つの住宅のことで、それ以外は「一般住宅」となります。

- ①認定長期優良住宅(長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅)

- ②認定低炭素住宅(「都市の低炭素化の促進に関する法律(エコまち法)」の認定基準を満たした住宅)

たとえば、一般住宅の住宅取得価格が4,510万円(税込)であれば

4,510万円÷1.1=4,100万円

で、上限の4,000万円を超えているため、4,000万円が住宅取得価格になります。

もしも、同じ価格の認定住宅の場合は、、上限が5,000万円で超えていないため、4,100万円でが住宅取得価格になります。

一般住宅と認定住宅では、住宅取得価格の上限が違いますので、注意しましょう。

関係法令を見る

(住宅借入金等を有する場合の所得税額の特別控除)

13 個人が、住宅の取得等で特別特定取得に該当するものをし、かつ、当該住宅の取得等をした居住用家屋若しくは既存住宅又は第一項の増改築等をした家屋(当該増改築等に係る部分に限る。)を平成三十一年十月一日から平成三十二年十二月三十一日までの間に同項の定めるところによりその者の居住の用に供した場合(当該増改築等に係る第四十一条の三の二第一項に規定する増改築等住宅借入金等の金額、同条第五項に規定する断熱改修住宅借入金等の金額又は同条第八項に規定する多世帯同居改修住宅借入金等の金額につき、同条第一項、第五項又は第八項の規定によりこの条の規定の適用を受けた場合を除く。)において、当該居住の用に供した日の属する年(以下この項及び第十六項において「居住年」という。)から十年目に該当する年以後居住年から十二年目に該当する年までの各年(同日以後その年の十二月三十一日まで引き続きその居住の用に供している年に限る。以下この項及び次条第一項において「特別特定適用年」という。)において当該住宅の取得等に係る住宅借入金等(以下この項において「特別特定住宅借入金等」という。)の金額を有するときは、当該特別特定適用年を第一項に規定する適用年とし、その年十二月三十一日における特別特定住宅借入金等の金額の合計額(当該合計額が四千万円を超える場合には、四千万円)に一パーセントを乗じて計算した金額(当該金額が控除限度額を超える場合には控除限度額とし、当該金額に百円未満の端数があるときはこれを切り捨てる。)を当該特別特定適用年における同項に規定する住宅借入金等特別税額控除額として、この条、次条及び第四十一条の二の二の規定を適用することができる。この場合において、同項中「十年間(同日(以下この項及び第四項において「居住日」という。)の属する年が平成十一年若しくは平成十二年である場合又は居住日が平成十三年一月一日から同年六月三十日までの期間(同項及び次条第三項第一号において「平成十三年前期」という。)内の日である場合には、十五年間)の各年(当該居住日」とあるのは「十三年間の各年(同日」と、第二十項中「第一項に規定する十年間」とあるのは「十三年間」と、第二十一項中「第一項に規定する十年間」とあるのは「十三年間」と、「同項」とあるのは「第一項」と、第二十二項中「第一項に規定する十年間」とあり、並びに第二十三項、第二十六項及び第二十九項中「十年間(同項に規定する十年間をいう。)」とあるのは「十三年間」とする。

14 前項に規定する特別特定取得とは、個人の住宅の取得等に係る対価の額又は費用の額に含まれる消費税額及び地方消費税額の合計額に相当する額が、当該住宅の取得等に係る課税資産の譲渡等につき社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(平成二十四年法律第六十八号)第三条の規定による改正後の消費税法第二十九条に規定する税率により課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額の合計額に相当する額である場合における当該住宅の取得等をいう。

15 第十三項の控除限度額は、当該住宅の取得等で特別特定取得(前項に規定する特別特定取得をいう。次項及び第十七項において同じ。)に該当するものに係る対価の額又は費用の額から当該住宅の取得等に係る対価の額又は費用の額に含まれる消費税額及び地方消費税額の合計額に相当する額を控除した残額として政令で定める金額(当該金額が四千万円を超える場合には、四千万円)に二パーセントを乗じて計算した金額を三で除して計算した金額とする。

16 個人が、認定住宅の新築等で特別特定取得に該当するものをし、かつ、当該認定住宅の新築等をした家屋を平成三十一年十月一日から平成三十二年十二月三十一日までの間に第一項の定めるところによりその者の居住の用に供した場合(居住年から九年目に該当する年において当該認定住宅の新築等に係る第十項に規定する認定住宅借入金等の金額につき、同項の規定によりこの条、次条又は第四十一条の二の二の規定の適用を受けている場合その他の政令で定める場合に限る。)において、居住年から十年目に該当する年以後居住年から十二年目に該当する年までの各年(当該居住の用に供した日以後その年の十二月三十一日まで引き続きその居住の用に供している年に限る。以下この項及び次条第一項において「認定住宅特別特定適用年」という。)において当該認定住宅の新築等に係る住宅借入金等(以下この項において「認定特別特定住宅借入金等」という。)の金額を有するときは、第十三項の規定にかかわらず、当該認定住宅特別特定適用年を第一項に規定する適用年とし、その年十二月三十一日における認定特別特定住宅借入金等の金額の合計額(当該合計額が五千万円を超える場合には、五千万円)に一パーセントを乗じて計算した金額(当該金額が認定住宅控除限度額を超える場合には認定住宅控除限度額とし、当該金額に百円未満の端数があるときはこれを切り捨てる。)を当該認定住宅特別特定適用年における同項に規定する住宅借入金等特別税額控除額として、この条、次条及び第四十一条の二の二の規定を適用することができる。この場合において、同項中「十年間(同日(以下この項及び第四項において「居住日」という。)の属する年が平成十一年若しくは平成十二年である場合又は居住日が平成十三年一月一日から同年六月三十日までの期間(同項及び次条第三項第一号において「平成十三年前期」という。)内の日である場合には、十五年間)の各年(当該居住日」とあるのは「十三年間の各年(同日」と、第二十項中「第一項に規定する十年間」とあるのは「十三年間」と、第二十一項中「第一項に規定する十年間」とあるのは「十三年間」と、「同項」とあるのは「第一項」と、第二十二項中「第一項に規定する十年間」とあり、並びに第二十三項、第二十六項及び第二十九項中「十年間(同項に規定する十年間をいう。)」とあるのは「十三年間」とする。

17 前項の認定住宅控除限度額は、当該認定住宅の新築等で特別特定取得に該当するものに係る対価の額から当該認定住宅の新築等に係る対価の額に含まれる消費税額及び地方消費税額の合計額に相当する額を控除した残額として政令で定める金額(当該金額が五千万円を超える場合には、五千万円)に二パーセントを乗じて計算した金額を三で除して計算した金額とする。

( 租税特別措置法第四十一条第十三項~第十七項)

住宅ローン減税延長の対象者

住宅ローン減税の延長は、あくまで消費税増税による一時的な特例のため、対象者も限られてきます。

特例期間が終了すれば、現行の住宅ローン控除に戻るため、直近で住宅購入または建築予定の方は、対象者に該当するか確認しましょう。

住宅ローン減税の延長を受けるには、以下の条件を満たした方が対象者となります。

- ①2019年10月1日から2020年12月31日までに入居

②消費税10%で住宅を取得

①2019年10月1日から2020年12月31日までに入居

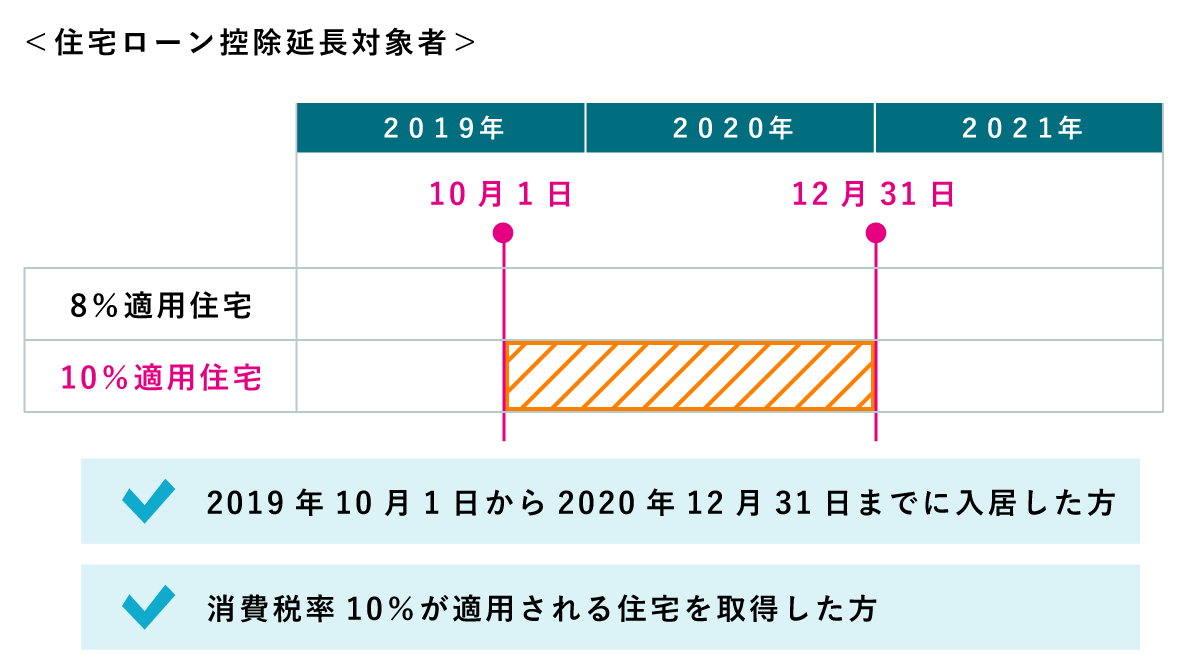

まず、住宅ローン減税延長の条件は「居住開始日」で、2019年10月1日から2020年12月31日までに入居した方が対象者です。

つまり、2021年1月1日以降に入居した場合は、住宅ローン減税延長の対象外になりますので、注文住宅で新築を建てる方は、契約してからどれぐらいで入居できるかを確認しましょう。

関係法令を見る

(住宅借入金等を有する場合の所得税額の特別控除)

13 個人が、住宅の取得等で特別特定取得に該当するものをし、かつ、当該住宅の取得等をした居住用家屋若しくは既存住宅又は第一項の増改築等をした家屋(当該増改築等に係る部分に限る。)を平成三十一年十月一日から平成三十二年十二月三十一日までの間に同項の定めるところによりその者の居住の用に供した場合(当該増改築等に係る第四十一条の三の二第一項に規定する増改築等住宅借入金等の金額、同条第五項に規定する断熱改修住宅借入金等の金額又は同条第八項に規定する多世帯同居改修住宅借入金等の金額につき、同条第一項、第五項又は第八項の規定によりこの条の規定の適用を受けた場合を除く。)において、当該居住の用に供した日の属する年(以下この項及び第十六項において「居住年」という。)から十年目に該当する年以後居住年から十二年目に該当する年までの各年(同日以後その年の十二月三十一日まで引き続きその居住の用に供している年に限る。以下この項及び次条第一項において「特別特定適用年」という。)において当該住宅の取得等に係る住宅借入金等(以下この項において「特別特定住宅借入金等」という。)の金額を有するときは、当該特別特定適用年を第一項に規定する適用年とし、その年十二月三十一日における特別特定住宅借入金等の金額の合計額(当該合計額が四千万円を超える場合には、四千万円)に一パーセントを乗じて計算した金額(当該金額が控除限度額を超える場合には控除限度額とし、当該金額に百円未満の端数があるときはこれを切り捨てる。)を当該特別特定適用年における同項に規定する住宅借入金等特別税額控除額として、この条、次条及び第四十一条の二の二の規定を適用することができる。この場合において、同項中「十年間(同日(以下この項及び第四項において「居住日」という。)の属する年が平成十一年若しくは平成十二年である場合又は居住日が平成十三年一月一日から同年六月三十日までの期間(同項及び次条第三項第一号において「平成十三年前期」という。)内の日である場合には、十五年間)の各年(当該居住日」とあるのは「十三年間の各年(同日」と、第二十項中「第一項に規定する十年間」とあるのは「十三年間」と、第二十一項中「第一項に規定する十年間」とあるのは「十三年間」と、「同項」とあるのは「第一項」と、第二十二項中「第一項に規定する十年間」とあり、並びに第二十三項、第二十六項及び第二十九項中「十年間(同項に規定する十年間をいう。)」とあるのは「十三年間」とする。

16 個人が、認定住宅の新築等で特別特定取得に該当するものをし、かつ、当該認定住宅の新築等をした家屋を平成三十一年十月一日から平成三十二年十二月三十一日までの間に第一項の定めるところによりその者の居住の用に供した場合(居住年から九年目に該当する年において当該認定住宅の新築等に係る第十項に規定する認定住宅借入金等の金額につき、同項の規定によりこの条、次条又は第四十一条の二の二の規定の適用を受けている場合その他の政令で定める場合に限る。)において、居住年から十年目に該当する年以後居住年から十二年目に該当する年までの各年(当該居住の用に供した日以後その年の十二月三十一日まで引き続きその居住の用に供している年に限る。以下この項及び次条第一項において「認定住宅特別特定適用年」という。)において当該認定住宅の新築等に係る住宅借入金等(以下この項において「認定特別特定住宅借入金等」という。)の金額を有するときは、第十三項の規定にかかわらず、当該認定住宅特別特定適用年を第一項に規定する適用年とし、その年十二月三十一日における認定特別特定住宅借入金等の金額の合計額(当該合計額が五千万円を超える場合には、五千万円)に一パーセントを乗じて計算した金額(当該金額が認定住宅控除限度額を超える場合には認定住宅控除限度額とし、当該金額に百円未満の端数があるときはこれを切り捨てる。)を当該認定住宅特別特定適用年における同項に規定する住宅借入金等特別税額控除額として、この条、次条及び第四十一条の二の二の規定を適用することができる。この場合において、同項中「十年間(同日(以下この項及び第四項において「居住日」という。)の属する年が平成十一年若しくは平成十二年である場合又は居住日が平成十三年一月一日から同年六月三十日までの期間(同項及び次条第三項第一号において「平成十三年前期」という。)内の日である場合には、十五年間)の各年(当該居住日」とあるのは「十三年間の各年(同日」と、第二十項中「第一項に規定する十年間」とあるのは「十三年間」と、第二十一項中「第一項に規定する十年間」とあるのは「十三年間」と、「同項」とあるのは「第一項」と、第二十二項中「第一項に規定する十年間」とあり、並びに第二十三項、第二十六項及び第二十九項中「十年間(同項に規定する十年間をいう。)」とあるのは「十三年間」とする。

(租税特別措置法第四十一条第十三項、第十六項)

②消費税10%で住宅を取得

2つ目の、住宅ローン減税延長の条件は「消費税率」です。

消費税率8%から10%の増税分2%相当を3年間で減税するための特例ですので、消費税率10%が適用される住宅を取得した方が対象です。

例えば、住宅の引渡し日が2019年10月1日から2020年12月31日までの間であっても、消費税率8%で契約していた場合は、住宅ローン減税延長の対象外となります。

個人間の売買は消費税非課税

中古住宅を個人間で売買した場合は、消費税は非課税扱いになるため、こちらも住宅ローン減税延長の対象外となります。

ただし、中古住宅を購入して、住宅ローン減税が受けられるリフォームをした場合は、住宅ローン減税延長延長の対象者となります。

まとめ

ここまで、住宅ローン減税がいつまで延長されるのか、対象者の条件や控除額の求め方について、わかりやすく説明してきました。

住宅ローン減税制度は、10年間減税が続くため節税効果が高い制度です。

3年間延長される分も含めるとかなり減税されますが、年収や購入金額によっては100%恩恵を受けられないケースもあります。

住宅ローン減税が延長されるからといって、早々に住宅購入を決めるのではなく、どのぐらい控除できるのか【 icon-book 住宅ローン控除はいくら戻ってくる?年収667万円以上で最大40万円減額! 】で確認してみましょう。