住宅ローン返済額の求め方には、「住宅ローン返済額早見表」を使って求める方法があります。

ただし、住宅ローン返済額早見表の見方と計算式が分からなければ、早見表だけでは求められません。

今回は、住宅ローン返済額早見表を使って、誰でも簡単に住宅ローンの返済額を計算する方法を、分かりやすく解説します。

- 元利均等返済と元金均等返済の違い

- 返済額早見表の計算式と注意点

- 元利均等返済の返済額早見表(毎月返済額)

- 元金均等返済の返済額早見表(1回目返済額)

住宅ローンの返済方法

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類があります。

- 元利均等返済

- 元金均等返済

元利均等返済

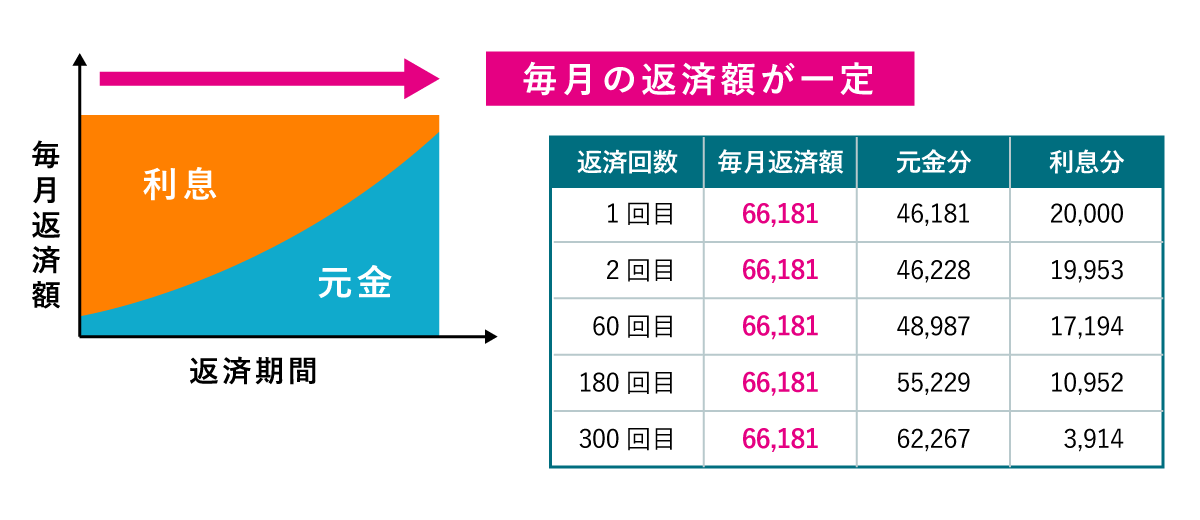

元利均等返済とは 『元金分と利息分を合わせた返済額が毎月一定となる返済方法』のことです。

- 借入金額:2,000万円

- 金利:年1.2%

- 返済期間:30年

- 金利タイプ:固定金利

- 返済方法:元利均等返済

こちらは、上記の条件で計算した、元利均等返済の返済額シミュレーションデータです。

| 返済回数 | 毎月返済額(円) | 毎月返済額の 元金分(円) |

毎月返済額の 利息分(円) |

住宅ローン 残高(円) |

|---|---|---|---|---|

| 1回目 | 66,181 | 46,181 | 20,000 | 19,953,819 |

| 2回目 | 66,181 | 46,228 | 19,953 | 19,907,591 |

| 60回目 (5年後) |

66,181 | 48,987 | 17,194 | 17,145,767 |

| 180回目 (15年後) |

66,181 | 55,229 | 10,952 | 10,897,179 |

| 300回目 (25年後) |

66,181 | 62,267 | 3,914 | 3,852,342 |

| 359回目 | 66,181 | 66,049 | 132 | 66,226 |

| 360回目 | 66,292 | 66,226 | 66 | 0 |

| 合計 | 23,825,271 | 20,000,000 | 3,825,271 | – |

このように、元利均等返済は、毎月返済額が一定のため、住宅ローンの返済計画を立てやすいのが特徴です。

と覚えておくと、元金均等返済と「どっちがどっちだったか」迷わずにすみます。

元金均等返済

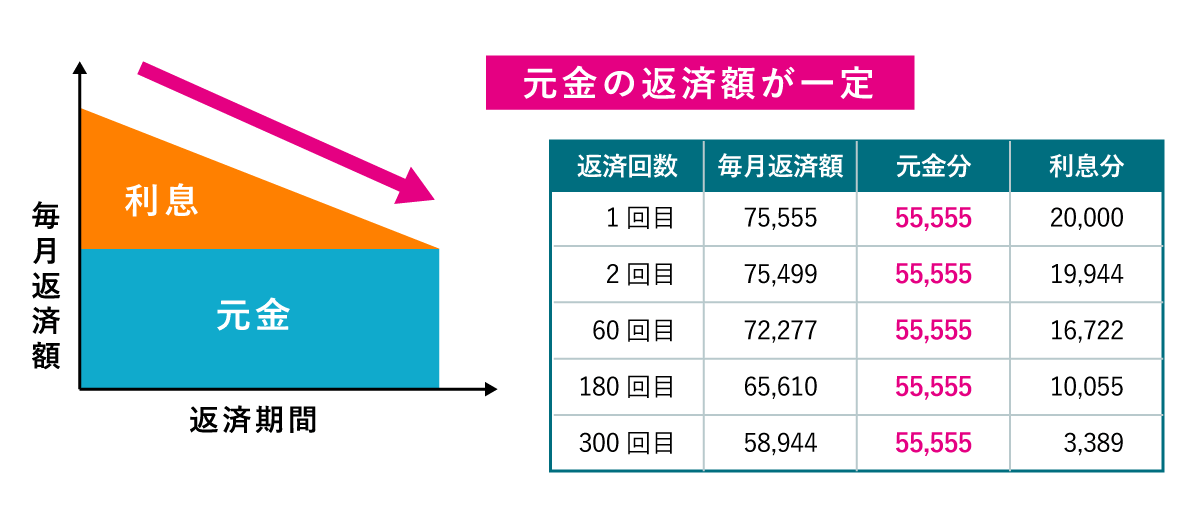

元金均等返済とは 『元金分を毎月均等に返済し、利息を含めて返済する方法』のことです。

- 借入金額:2,000万円

- 金利:年1.2%

- 返済期間:30年

- 金利タイプ:固定金利

- 返済方法:元金均等返済

こちらは、上記の条件で計算した、元金均等返済の返済額シミュレーションデータです。

| 返済回数 | 毎月返済額(円) | 毎月返済額の 元金分(円) |

毎月返済額の 利息分(円) |

住宅ローン 残高(円) |

|---|---|---|---|---|

| 1回目 | 75,555 | 55,555 | 20,000 | 19,944,445 |

| 2回目 | 75,499 | 55,555 | 19,944 | 19,888,890 |

| 3回目 | 75,443 | 55,555 | 19,888 | 19,833,335 |

| 60回目 (5年後) |

72,277 | 55,555 | 16,722 | 16,666,700 |

| 120回目 (10年後) |

68,943 | 55,555 | 13,388 | 13,333,400 |

| 180回目 (15年後) |

65,610 | 55,555 | 10,055 | 10,000,100 |

| 240回目 (20年後) |

62,277 | 55,555 | 6,722 | 6,666,800 |

| 300回目 (25年後) |

58,944 | 55,555 | 3,389 | 3,333,500 |

| 359回目 | 55,666 | 55,555 | 111 | 55,755 |

| 360回目 | 55,810 | 55,555 | 55 | 0 |

| 合計 | 23,609,858 | 20,000,000 | 3,609,858 | – |

このように、元利均等返済は、返済当初の毎月返済額は高くなりますが、返済が進むと支払う金額が少なくなるのが特徴です。

「元利均等返済」と「元金均等返済」には、どちらもメリット・デメリットがあります。

どちらの返済方法がいいか悩んでいる方は【 元利均等返済と元金均等返済の違いは?住宅ローン返済はどっちがお得? 】を確認して、ご自身にあった返済方法を選択しましょう。

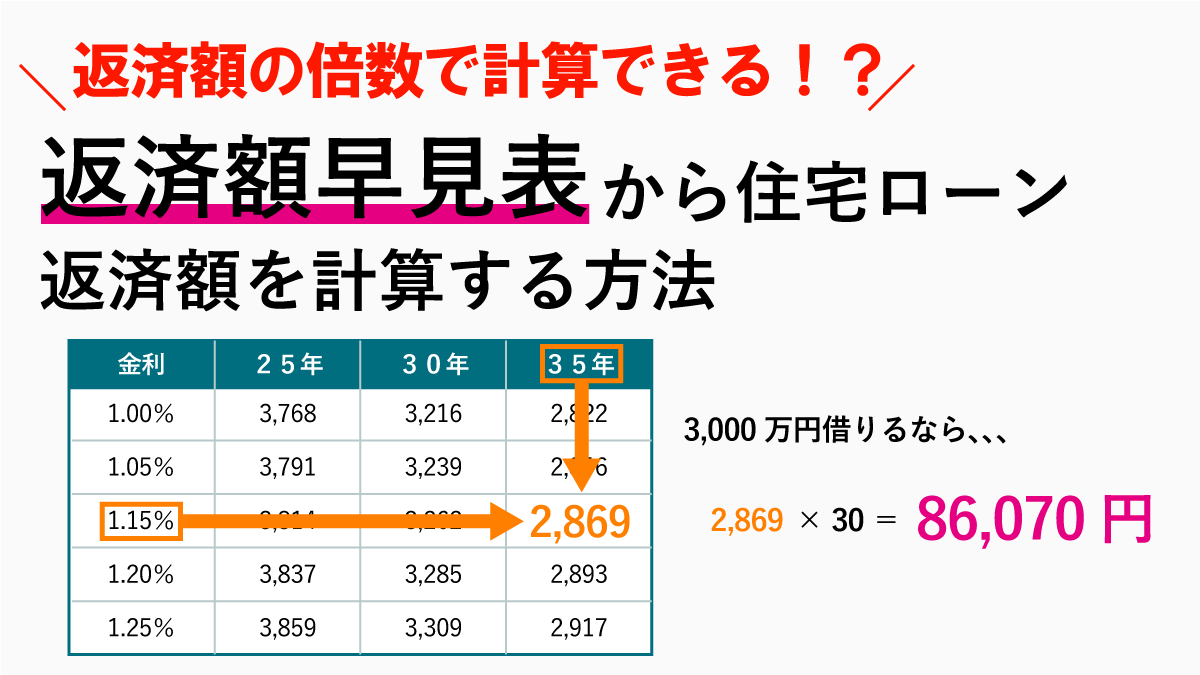

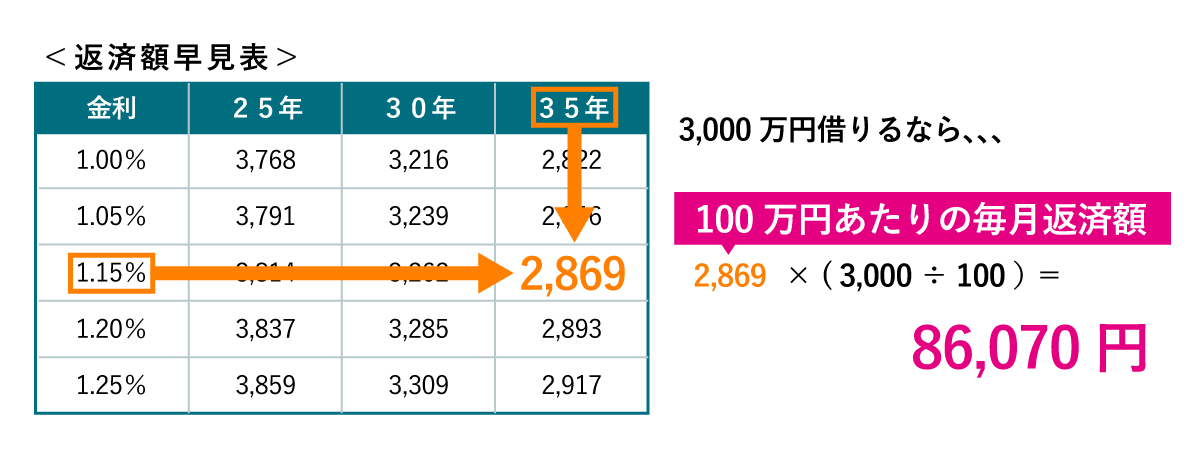

返済額早見表とは?

返済額早見表とは 『借入金額100万円あたりの毎月の返済額をまとめた表』のことです。

【月利=金利÷12】【n=返済回数(月)】

こちらは、元利均等返済の住宅ローン返済額を求める計算式ですが、毎月返済額は「借入金額」に比例します。

よって、借入金額100万円あたりの毎月返済額が分かれば、予定している借入金額の毎月返済額が求められます。

返済額早見表を利用した毎月返済額の計算式

こちらが、返済額早見表を利用した毎月返済額を求める計算式です。

例えば、「100万円あたりの毎月返済額4,000円」「借入金額3,000万円」の毎月返済額を求める場合は、

となります。

返済額早見表の注意点

住宅ローンの毎月返済額を計算すると、きれいに割り切れずに小数点を含む数値になることが多いです。

返済額早見表は整数値でまとめられているため、小数部分の金額の差がでます。

返済額早見表を利用する場合は、あくまで概算の金額であることを認識しましょう。

元利均等返済の返済額早見表

| 金利 | 借入金額100万円当たりの毎月返済額 | ||||

|---|---|---|---|---|---|

| 15年 | 20年 | 25年 | 30年 | 35年 | |

| 0.50% | 5,767 | 4,379 | 3,546 | 2,991 | 2,595 |

| 0.55% | 5,789 | 4,400 | 3,568 | 3,013 | 2,618 |

| 0.60% | 5,810 | 4,422 | 3,590 | 3,035 | 2,640 |

| 0.65% | 5,832 | 4,444 | 3,612 | 3,058 | 2,662 |

| 0.70% | 5,853 | 4,466 | 3,634 | 3,080 | 2,685 |

| 0.75% | 5,875 | 4,488 | 3,656 | 3,102 | 2,707 |

| 0.80% | 5,897 | 4,510 | 3,678 | 3,125 | 2,730 |

| 0.85% | 5,919 | 4,532 | 3,701 | 3,147 | 2,753 |

| 0.90% | 5,941 | 4,554 | 3,723 | 3,170 | 2,776 |

| 0.95% | 5,962 | 4,576 | 3,746 | 3,193 | 2,799 |

| 1.00% | 5,984 | 4,598 | 3,768 | 3,216 | 2,822 |

| 1.05% | 6,006 | 4,621 | 3,791 | 3,239 | 2,846 |

| 1.10% | 6,029 | 4,643 | 3,814 | 3,262 | 2,869 |

| 1.15% | 6,051 | 4,666 | 3,837 | 3,285 | 2,893 |

| 1.20% | 6,073 | 4,688 | 3,859 | 3,309 | 2,917 |

| 1.25% | 6,098 | 4,711 | 3,882 | 3,332 | 2,940 |

| 1.30% | 6,117 | 4,734 | 3,906 | 3,356 | 2,964 |

| 1.35% | 6,140 | 4,756 | 3,929 | 3,379 | 2,988 |

| 1.40% | 6,162 | 4,779 | 3,952 | 3,403 | 3,013 |

| 1.45% | 6,184 | 4,802 | 3,975 | 3,427 | 3,037 |

| 1.50% | 6,207 | 4,825 | 3,999 | 3,451 | 3,061 |

| 1.55% | 6,229 | 4,848 | 4,022 | 3,475 | 3,086 |

| 1.60% | 6,252 | 4,871 | 4,046 | 3,499 | 3,111 |

| 1.65% | 6,275 | 4,894 | 4,070 | 3,523 | 3,135 |

| 1.70% | 6,297 | 4,917 | 4,094 | 3,547 | 3,160 |

| 1.75% | 6,320 | 4,941 | 4,117 | 3,572 | 3,185 |

| 1.80% | 6,343 | 4,964 | 4,141 | 3,596 | 6,210 |

| 1.85% | 6,366 | 4,988 | 4,165 | 3,621 | 3,236 |

| 1.90% | 6,389 | 5,011 | 4,190 | 3,646 | 3,261 |

| 1.95% | 6,412 | 5,035 | 4,214 | 3,671 | 3,287 |

| 2.00% | 6,435 | 5,058 | 4,238 | 3,696 | 3,312 |

| 2.50% | 6,667 | 5,299 | 4,486 | 3,951 | 3,574 |

| 3.00% | 6,905 | 5,545 | 4,742 | 4,216 | 3,848 |

| 4.00% | 7,396 | 6,059 | 5,278 | 4,774 | 4,427 |

| 金利 | 15年 | 20年 | 25年 | 30年 | 35年 |

| 借入金額100万円当たりの毎月返済額 | |||||

こちらは、元利均等返済の返済額早見表です。

1列目が「金利」、2列目以降が15~35年の5年単位の「借入金額100万円当たりの毎月返済額」を表しています。

例えば、「借入金額100万円」「金利1.2%」「借入期間30年」の毎月返済額は「3,309円」となります。

この返済額早見表を使って「借入金額(円)」「金利(%)」「返済期間(年)」を決めれば、

の計算式から、毎月の返済額を求めることができます。

金利

金利については、「 フラット35の最新借入金利情報」を参考にしましょう。

元利均等返済の毎月返済額の求め方

例えば、「借入金額2,000万円」「金利1.2%」「借入期間30年」の場合は、

が毎月返済額となります。

元利均等返済の毎月返済額を求める計算式で計算してみると、

と若干の差があります。

金利1.2%→月利0.1%で割り切れたので、1円の誤差しかありませんでしたが、実際の毎月返済額と誤差があることは認識しましょう。

元利均等返済の返済額早見表

| 金利 | 借入金額100万円当たりの1回目返済額 | ||||

|---|---|---|---|---|---|

| 15年 | 20年 | 25年 | 30年 | 35年 | |

| 0.50% | 5,971 | 4,582 | 3,749 | 3,193 | 2,796 |

| 0.55% | 6,013 | 4,624 | 3,791 | 3,235 | 2,838 |

| 0.60% | 6,055 | 4,666 | 3,833 | 3,277 | 2,880 |

| 0.65% | 6,096 | 4,707 | 3,874 | 3,318 | 2,921 |

| 0.70% | 6,138 | 4,749 | 3,916 | 3,360 | 2,963 |

| 0.75% | 6,180 | 4,791 | 3,958 | 3,402 | 3,005 |

| 0.80% | 6,221 | 4,832 | 3,999 | 3,443 | 3,046 |

| 0.85% | 6,263 | 4,874 | 4,041 | 3,485 | 3,088 |

| 0.90% | 6,305 | 4,916 | 4,083 | 3,527 | 3,130 |

| 0.95% | 6,346 | 4,957 | 4,124 | 3,568 | 3,171 |

| 1.00% | 6,388 | 4,999 | 4,166 | 3,610 | 3,213 |

| 1.05% | 6,430 | 5,041 | 4,208 | 3,652 | 3,255 |

| 1.10% | 6,471 | 5,082 | 4,249 | 3,693 | 3,296 |

| 1.15% | 6,513 | 5,124 | 4,291 | 3,735 | 3,338 |

| 1.20% | 6,555 | 5,166 | 4,333 | 3,777 | 3,380 |

| 1.25% | 6,596 | 5,207 | 4,374 | 3,818 | 3,421 |

| 1.30% | 6,638 | 5,249 | 4,416 | 3,860 | 3,463 |

| 1.35% | 6,680 | 5,291 | 4,458 | 3,902 | 3,505 |

| 1.40% | 6,721 | 5,332 | 4,499 | 3,943 | 3,546 |

| 1.45% | 6,763 | 5,374 | 4,541 | 3,985 | 3,588 |

| 1.50% | 6,805 | 5,416 | 4,583 | 4,027 | 3,630 |

| 1.55% | 6,846 | 5,457 | 4,624 | 4,068 | 3,671 |

| 1.60% | 6,888 | 5,499 | 4,666 | 4,110 | 3,713 |

| 1.65% | 6,930 | 5,541 | 4,708 | 4,152 | 3,755 |

| 1.70% | 6,971 | 5,582 | 4,749 | 4,193 | 3,796 |

| 1.75% | 7,013 | 5,624 | 4,791 | 4,235 | 3,838 |

| 1.80% | 7,055 | 5,666 | 4,833 | 4,277 | 3,880 |

| 1.85% | 7,096 | 5,707 | 4,874 | 4,318 | 3,921 |

| 1.90% | 7,138 | 5,749 | 4,916 | 4,360 | 3,963 |

| 1.95% | 7,180 | 5,791 | 4,958 | 4,402 | 4,005 |

| 2.00% | 7,221 | 5,832 | 4,999 | 4,443 | 4,046 |

| 2.50% | 7,638 | 6,249 | 5,416 | 4,860 | 4,463 |

| 3.00% | 8,055 | 6,666 | 5,833 | 5,277 | 4,880 |

| 4.00% | 8,888 | 7,499 | 6,666 | 6,110 | 5,713 |

| 金利 | 15年 | 20年 | 25年 | 30年 | 35年 |

| 借入金額100万円当たりの1回目返済額 | |||||

こちらは、元金均等返済の返済額早見表です。

返済額早見表の見方は、元利均等返済の返済額早見表と同じですが、毎月返済額ではなく、「借入金額100万円当たりの1回目返済額」に注意しましょう。

元金均等返済の注意点

元金均等返済の住宅ローン返済額を求める計算式は、以下の3つがあります。

【月利=金利÷12】【n=返済回数(月)】【x=回目】

元金均等返済は、元金分を毎月均等に返済し、利息を含めて返済するため、毎月の返済額が一定ではありません。

よって、月の返済額の中で、一番金額が高い「1回目の返済額」を基準に、返済額早見表をまとめています。

元金均等返済の返済額早見表から求められる金額は、毎月返済額ではなく、一番金額が高い返済月の返済額であることに、注意しましょう。

元金均等返済の1回目返済額の求め方

計算方法は、元利金等返済と同じ方法です。

「借入金額100万円」「金利1.25%」「借入期間35年」の1回目返済額は「3,421円」となります。

例えば、「借入金額3,800万円」「金利1.25%」「借入期間35年」の場合は、

が1回目の返済額となります。

65,240円よりも高い返済月はありませんので、1回目の返済額が数年支払えるかどうかで、借入金額を検討しましょう。

まとめ

ここまで、住宅ローン返済額早見表を使って、住宅ローンの返済額を計算する方法を、解説しました。

住宅ローンの返済額を求める方法は、返済額早見表以外にも色々あります。

- シミュレーションサイト

- エクセルの関数

- 返済額早見表(借入金額100万円当たりの毎月返済額)

- 電卓

- アプリ

じっくり比較検討したい方は、エクセルを使ったシュミレーションがお勧めです。

全体的にざっくり知りたい方は、シミュレーションサイトや電卓、アプリ、返済額早見表を使って求めたほうが早いです。

どれを利用しても結果はほぼ同じですので、現在ご自身が求めている情報を得られるものを利用しましょう。

その他の住宅ローン返済額を求める方法

電卓を使った住宅ローンの計算方法!元利均等返済と元金均等返済に対応!

- 元利均等返済と元金均等返済の違い

- 住宅ローン返済額の計算式

- 電卓を使った簡単な計算方法

- 【おまけ】電卓が無くてもGoogle電卓で簡単に計算する方法

すべて無料!住宅ローン計算アプリ厳選3選!

- 簡単操作でサクっと返済額を求めたい人向けアプリ

- 大まかな返済額と比較ができればいい人向けアプリ

- 繰り上げ返済をパターン別に比較した人向けアプリ

【無料】元利均等返済と元金均等返済に対応したエクセルテンプレート

- テンプレートのダウンロード

- テンプレートの使い方

- シミュレーション結果の比較と計算根拠

- その他のシミュレーション方法

住宅ローンの基本の「き」

元利均等返済と元金均等返済の違いは?住宅ローン返済はどっちがお得?

- 元利均等返済と元金均等返済の違い

- 2つの返済方法のメリット・デメリット

- 元金均等返済に向いている人は、こんな方

- 元利均等返済に向いている人は、こんな方