住宅ローンの金利計算は難しいと思っていませんか?

2つの返済方法と計算式を知っていれば、1分もかからずに、電卓で住宅ローンの返済額を求められます。

今回は、電卓を使って、誰でも簡単に住宅ローンの返済額を計算する方法を、分かりやすく解説します。

- 元利均等返済と元金均等返済の違い

- 住宅ローン返済額の計算式

- 電卓を使った簡単な計算方法

- 【おまけ】電卓が無くてもGoogle電卓で簡単に計算する方法

住宅ローンの返済方法

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。

- 元利均等返済

- 元金均等返済

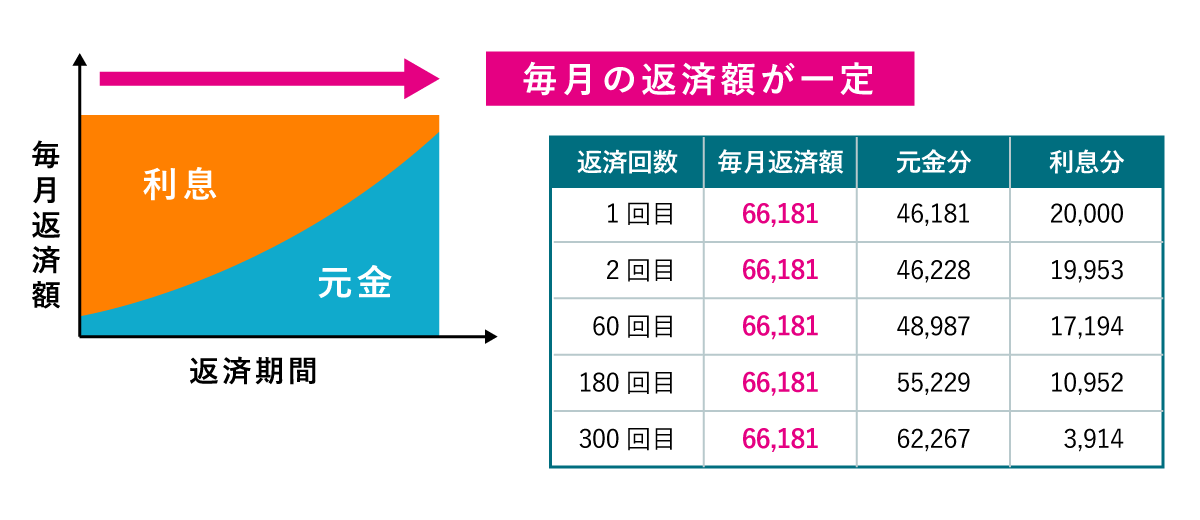

元利均等返済

元利均等返済とは 『元金分と利息分を合わせた返済額が毎月一定となる返済方法』のことです。

毎月返済額が一定のため、住宅ローンの返済計画を立てやすいのが特徴です。

と覚えておくと、元金均等返済と「どっちがどっちだったか」迷いません。

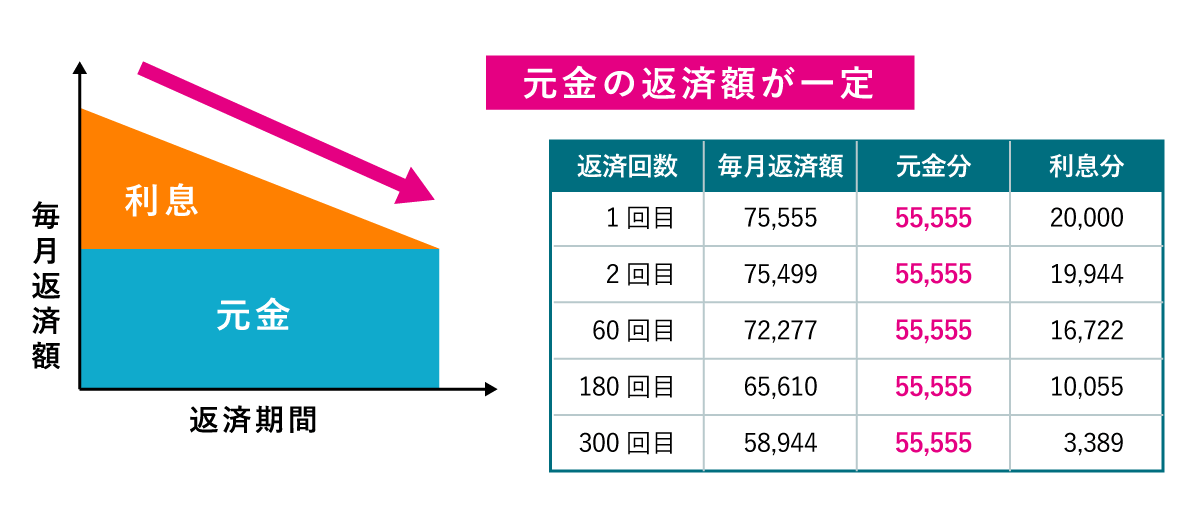

元金均等返済

元金均等返済とは 『元金分を毎月均等にして、利息と合わせて返済する方法』のことです。

返済当初の返済額は高くなりますが、返済が進むと返す金額が少なくなるのが特徴です。

「元利均等返済」と「元金均等返済」には、どちらもメリット・デメリットがあります。

どちらの返済方法がいいか悩んでいる方は【 元利均等返済と元金均等返済の違いは?住宅ローン返済はどっちがお得? 】を確認して、ご自身にあった返済方法を選択しましょう。

計算に必要な電卓の機能

まず、電卓で計算する方法を説明する前に、住宅ローン返済額の計算式には、「べき乗」が含まれているため、べき乗の電卓操作をマスターしましょう。

「べき乗機能の電卓を持ってない!」という方は、google検索から計算できます。

「 電卓が無くてもGoogle電卓で簡単に計算する方法」でgoogle電卓の使い方を紹介していますので、後で確認しましょう。

シャープ系の電卓

「an」をシャープ系の電卓で、計算する場合は、

で計算できます。([=]は n-1回押します)

例えば、「24」を求める場合は、

と表示されます。

4乗なら「4-1」で3回「=」を押下、6乗なら「6-1」で5回「=」を押下するのがポイントです。

カシオ系の電卓

「an」をカシオ系の電卓で、計算する場合は、

で計算できます。([=]は n-1回押します)

例えば、「23」を求める場合は

と表示されます。

[=]を押下する回数は、シャープ系の電卓と同じですが、[×]の回数に注意してください。カシオ系の電卓の場合は、[×]を2回押下することで、べき乗のモードに切り替わります。

この方法を使って、電卓でべき乗を計算できますが、住宅ローン返済額を求める計算式のn乗の「返済回数」は、

- 15年なら180回

- 20年なら240回

- 30年なら360回

と、かなりの回数押下しなければならず、現実的でありません。

例えば、返済回数が180回を、効率的に計算する場合は、

で分けて計算することもできます。

それでも、もっと簡単に計算したい方は、関数電卓がオススメです。

関数電卓

関数電卓には、べき乗を計算するための機能が搭載されています。

べき乗機能ボタンの表記は

- x■(カシオ系)

- yx(シャープ系)

- xy(Windows電卓)

などがあり、こちらの機能を利用すれば、簡単にべき乗計算ができます。

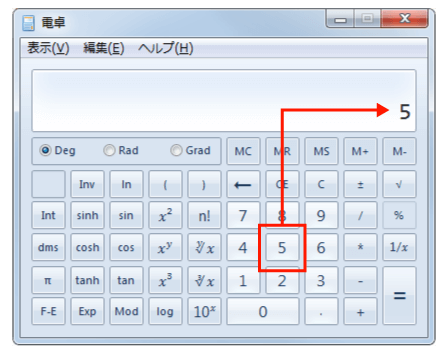

例えば、

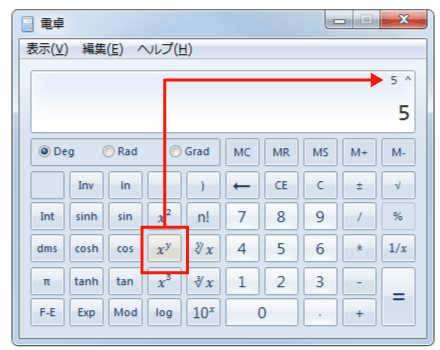

を計算する場合は、まず「5」を押します。

次に、べき乗機能ボタンの「xy」を押します。

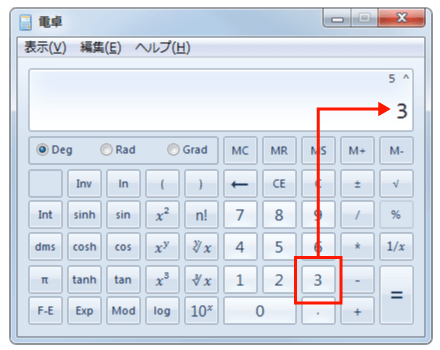

次に3乗の「3」を押します。

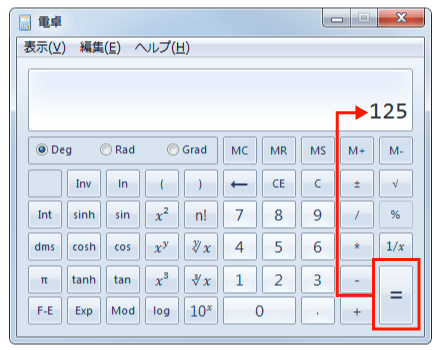

最後に「=」を押すと、答えの「125」が計算されます。

シャープ系・カシオ系の電卓もべき乗機能ボタンの使い方は同じです。

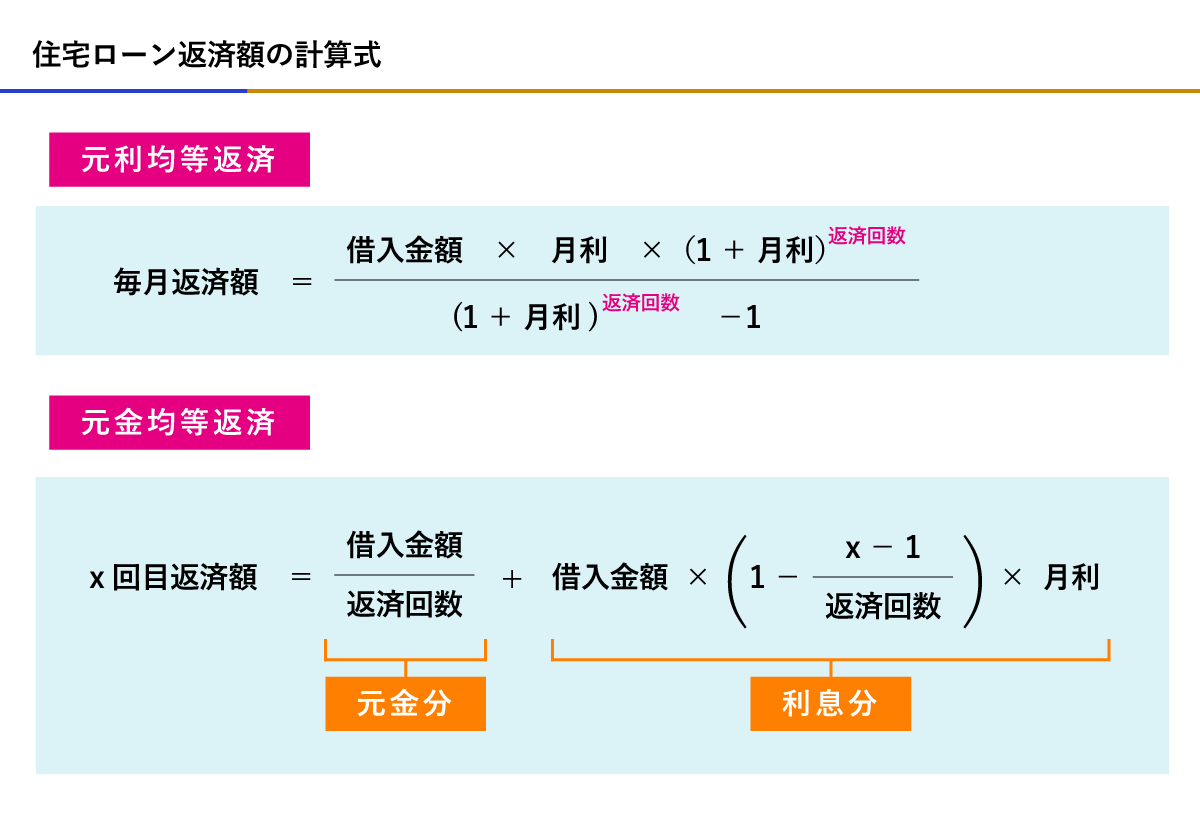

元利均等返済住宅ローン返済額の計算方法

元利均等返済の住宅ローン返済額を求める計算式は、こちらです。

【月利=金利÷12】【n=返済回数(月)】

月利

月利とは 『借入金額に対して月単位でかかる利息』 のことです。

住宅ローンの金利は、年単位の年利で記載されていますので、毎月の返済額を求める場合は、12ヶ月で割って月利にします。

例えば、金利1.2%の場合の月利は、

となります。

もしも、毎年の住宅ローン返済総額を計算したい場合は、年利のままで計算すると、毎年の住宅ローン返済総額が求められます。

返済回数

nの返済回数は 『毎月支払う回数』のことです。

例えば、返済期間30年の場合は、

が返済回数となります。

| 年数 | 返済 回数 |

年数 | 返済 回数 |

年数 | 返済 回数 |

|---|---|---|---|---|---|

| 1 | 12 | 21 | 252 | 41 | 492 |

| 2 | 24 | 22 | 264 | 42 | 504 |

| 3 | 36 | 23 | 276 | 43 | 516 |

| 4 | 48 | 24 | 288 | 44 | 528 |

| 5 | 60 | 25 | 300 | 45 | 540 |

| 6 | 72 | 26 | 312 | 46 | 552 |

| 7 | 84 | 27 | 324 | 47 | 564 |

| 8 | 96 | 28 | 336 | 48 | 576 |

| 9 | 108 | 29 | 348 | 49 | 588 |

| 10 | 120 | 30 | 360 | 50 | 600 |

| 11 | 132 | 31 | 372 | ||

| 12 | 144 | 32 | 384 | ||

| 13 | 156 | 33 | 396 | ||

| 14 | 168 | 34 | 408 | ||

| 15 | 180 | 35 | 420 | ||

| 16 | 192 | 36 | 432 | ||

| 17 | 204 | 37 | 444 | ||

| 18 | 216 | 38 | 456 | ||

| 19 | 228 | 39 | 468 | ||

| 20 | 240 | 40 | 480 |

電卓を利用した住宅ローン返済額の計算例

それでは、実際に電卓を利用して、こちらの条件で、元利均等返済の住宅ローン返済額を求めます。

| 金利タイプ | 固定金利 | 借入金額 | 3,500万円 |

|---|---|---|---|

| 返済方法 | 元利均等返済 | 返済期間 | 30年 |

| 金利(年利) | 1.2% | 返済回数 | 360回(30年×12ヶ月) |

| 月利 | 0.1%(1.2%÷12ヶ月) |

まず、住宅ローンの計算式に条件の値を当てはめると、このようになります。

こちらの計算式を電卓で入力すると、毎月の返済額「115,818円」が求められます。

こちらの動画では、計算式と同じように計算しましたが、電卓の中にはカッコ計算ができないものもあります。

その場合は、「M+」「RM(カシオ系はMR)」のメモリー機能を使いましょう。

メモリー機能を使って計算する場合は、分母から計算してメモリー機能で記憶させておくのがポイントです。

メモリー機能を使った方法でも、同じように「115,818円」が求められました。(1+0.1%は「1.001」で入力)

毎年の住宅ローン返済額を求めるには?

計算例では、毎月の住宅ローン返済額を求めましたが、毎年の住宅ローン返済額を求めたい場合は、こちらの計算式で求めます。

【n=返済回数(年)】

「月利」が「年利」に変っただけですね。

「n」の返済回数も年単位になります。

先ほどの条件に当てはめて、毎年の住宅ローン返済額を求めると

になります。

元金均等返済住宅ローン返済額の計算方法

元利均等返済の住宅ローン返済額を求める計算式は、こちらです。

元金均等返済では毎回返済額が変わるため、「x」に何回目かを指定して、x回目の返済額を計算しましょう。

【月利=金利÷12】【n=返済回数(月)】【x=回目】

x回目

月利と返済回数については、元利均等返済と同様に 『借入金額に対して月単位でかかる利息』と『毎月支払う回数』を代入すれば問題ありません。

x回目は 『返済回数のうちの何回目分か』のことです。

例えば、5年目はじめの返済額を知りたい場合のx回目は、

となります。

電卓を利用した住宅ローン返済額の計算例

それでは、実際に電卓を利用して、こちらの条件で、元金均等返済の住宅ローン返済額を求めます。

| 金利タイプ | 固定金利 | 借入金額 | 3,500万円 |

|---|---|---|---|

| 返済方法 | 元金均等返済 | 返済期間 | 30年 |

| 金利(年利) | 1.2% | 返済回数 | 360回(30年×12ヶ月) |

| 月利 | 0.1%(1.2%÷12ヶ月) |

1回目の返済額

まず、1回目の返済額を求めると、以下の計算式になります。

こちらの計算式は、関数電卓でなくても簡単に計算できるので求めると、1回目の返済額は「132,222円」になります。

元利均等返済の毎月返済額は「115,818円」でしたので、元金均等返済の方が返済当初は高いことが分かります。

100回目の返済額

次は、100回目の返済額を求めると、以下の計算式になります。

こちらの計算式を求めると、100回目の返済額は「122,597円」になります。

最終回目の返済額

次は、最終360回目の返済額を求めると、以下の計算式になります。

こちらの計算式を求めると、最終360回目の返済額は「97,319円」になります。

返済当初と比べると大分返済額が減っているのが分かります。

元金均等返済住宅ローン返済額の計算方法は、単純な計算式ですので、一般の電卓でも簡単に求めることができます。

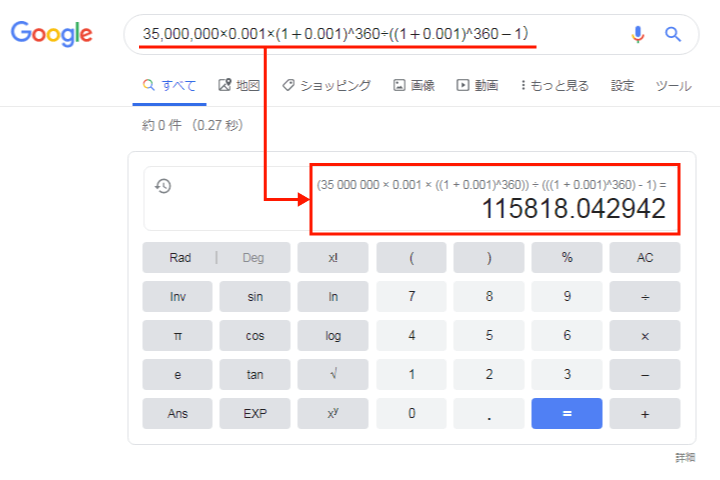

電卓が無くてもGoogle電卓で簡単に計算する方法

「べき乗機能の電卓を持ってない!」という方、お待たせいたしました。

べき乗機能の電卓を持っていなくても、Google電卓を利用すれば、簡単に計算することもできます。

Google電卓の使い方は、とても簡単で「Google検索ボックスに計算式を入力して検索する」だけです。

例えば、先ほど関数電卓で住宅ローンの毎月返済額を計算した

をGoogle電卓で計算する場合は、

を検索ボックスに入力して検索すると、以下のように住宅ローンの毎月返済額が計算されます。

先ほどの関数電卓の結果と同じように元利均等返済住宅ローンの毎月返済額を求めることができます。

手元に関数電卓がない方は、Google電卓を利用して住宅ローンの返済額を求めましょう。

まとめ

ここまで、電卓を使って、住宅ローンの返済額を計算する方法を、解説しました。

住宅ローンの返済額を求める方法は、電卓以外にも色々あります。

- シミュレーションサイト

- エクセルの関数

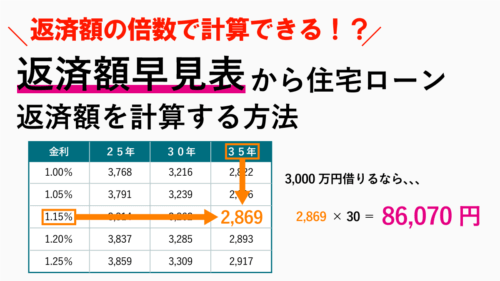

- 返済額早見表(借入金額100万円当たりの毎月返済額)

- 電卓

- アプリ

じっくり比較検討したい方には、エクセルを使ったシュミレーションがお勧めです。

全体的にざっくり知りたい方は、シミュレーションサイトや電卓、アプリ、返済額早見表を使って求めたほうが早いです。

どれを利用しても結果はほぼ同じですので、現在ご自身が求めている情報を得られるものを利用しましょう。

その他の住宅ローン返済額を求める方法

住宅ローン返済額早見表!100万円当たりの返済額の倍数で簡単計算!

- 元利均等返済と元金均等返済の違い

- 返済額早見表の計算式と注意点

- 元利均等返済の返済額早見表(毎月返済額)

- 元金均等返済の返済額早見表(1回目返済額)

すべて無料!住宅ローン計算アプリ厳選3選!

- 簡単操作でサクっと返済額を求めたい人向けアプリ

- 大まかな返済額と比較ができればいい人向けアプリ

- 繰り上げ返済をパターン別に比較した人向けアプリ

【無料】元利均等返済と元金均等返済に対応したエクセルテンプレート

- テンプレートのダウンロード

- テンプレートの使い方

- シミュレーション結果の比較と計算根拠

- その他のシミュレーション方法

住宅ローンの基本の「き」

元利均等返済と元金均等返済の違いは?住宅ローン返済はどっちがお得?

- 元利均等返済と元金均等返済の違い

- 2つの返済方法のメリット・デメリット

- 元金均等返済に向いている人は、こんな方

- 元利均等返済に向いている人は、こんな方