住宅ローン控除は、長年所有している中古住宅をリフォームしても、中古マンションを購入してリフォームしても、条件を満たせば適用されます。

中古住宅をリフォームするパターンは、大きく分けて3つのパターンがあります。

場合によっては、リフォームしても住宅ローン控除を受けられないこともあるので、注意が必要です。

こちらでは、中古住宅をリフォームする3つのパターンと、住宅ローン控除を受ける際の注意点について、わかりやすく解説していきます。

- リフォームで利用できる減税制度の種類と違い

- 中古住宅をリフォームするときの3つのパターン

- 住宅ローン控除で気をつける3つのポイント

リフォームで利用できる減税制度の種類と違い

住宅ローン控除は、所得税から控除できますが、リフォームで利用できる減税制度には大きく分けて、以下の3つがあります。

| 住宅ローン控除 | リフォームローン控除 | 投資型減税 | ||

|---|---|---|---|---|

| 正式名称 | 住宅借入金等特別控除 | 特定増改築等住宅借入金等特別控除 | 住宅特定改修特別税額控除 | |

| 特徴 | 借入期間10年以上の住宅ローンを利用して、住宅の購入・建築・増改築(リフォーム)をした場合に、所得税・住民税から控除できる | 借入期間5年以上の住宅ローンを利用して、以下の住宅のリフォームをした場合に、所得税・住民税から控除できる

・省エネ |

住宅ローンの利用にかかわらず、以下の住宅のリフォームをした場合に、所得税・住民税から控除できる

・耐震 |

|

| リフォーム代 支払方法 |

ローン利用 | ● | ● | ● |

| 現金利用 | × | × | ● | |

| 各年の 控除限度額 |

40万円 (認定住宅は50万円) |

12万5,000円 | 25万円 (太陽光発電設備工事が含まれる場合は35万円) |

|

| 最大控除額 | 400万円 (認定住宅は500万円) |

62万5,000円 | 25万円 (太陽光発電設備工事が含まれる場合は35万円) |

|

| 控除期間 | 10年間 | 5年間 | 1年間 | |

リフォーム代支払方法

| 住宅ローン控除 | リフォームローン控除 | 投資型減税 | ||

|---|---|---|---|---|

| リフォーム代 支払方法 |

ローン利用 | ● | ● | ● |

| 現金利用 | × | × | ● | |

利用する際の大きな違いとしては、「住宅ローン控除」と「リフォームローン控除」は住宅ローンを借りなければ利用ができませんが、「投資型減税」は住宅ローンを借りなくても、利用できます。

つまり、現金でリフォームした場合は、「投資型減税」しか選択できません。

住宅ローン借入期間

| 住宅ローン控除 | リフォームローン控除 | |

|---|---|---|

| 住宅ローン借入期間 | 10年以上 | 5年以上 |

次に「住宅ローン控除」と「リフォームローン控除」の大きな違いは、借入期間です。

住宅ローン控除は「10年以上」、リフォームローン控除は「5年以上」の借入期間がないと利用することができません。

リフォーム工事内容

| リフォームの種類 | 住宅ローン控除 | リフォームローン控除 | 投資型減税 |

|---|---|---|---|

| ①耐震リフォーム | ● | ②~⑤と併せて行う場合は● | ● |

| ②省エネリフォーム | ● | ● | ● |

| ③バリアフリーリフォーム | ● | ● | ● |

| ④同居対応リフォーム | ● | ● | ● |

| ⑤長期優良住宅化リフォーム | ● | ● | ● |

| ⑥①~⑤以外の増改築工事 | ● | ②~⑤と併せて行う場合は● | × |

リフォームの工事内容でも大きな違いとして、以下の工事を含まないリフォームの場合は、「住宅ローン控除」しか利用できません。

- 耐震リフォーム

- 省エネリフォーム

- バリアフリーリフォーム

- 同居対応リフォーム

- 長期優良住宅化リフォーム

つまり、一般的なリフォームしかしない場合は、「住宅ローン控除」しか選択できません。

一般的なリフォームのみの方が多いので、今回は、一般的なリフォームで、3つのリフォームパターンの注意点について、解説していきます

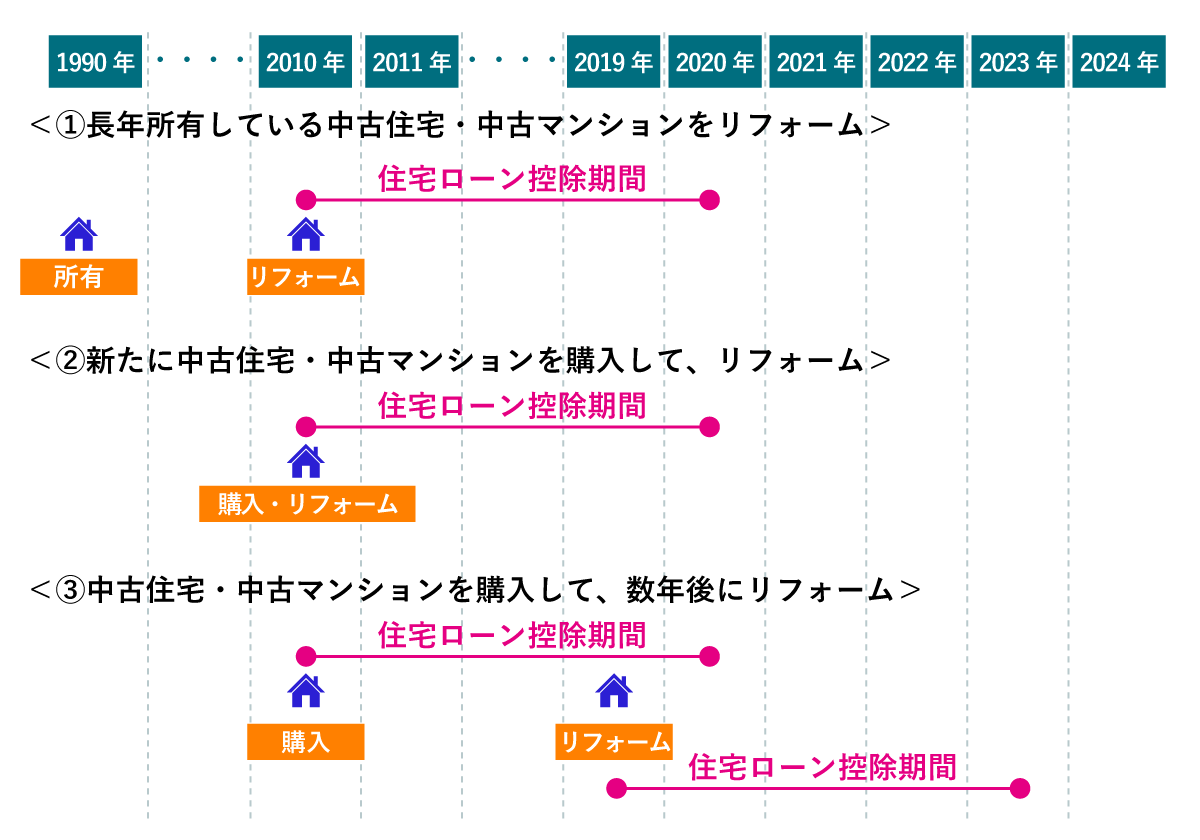

中古住宅をリフォームするパターン

中古住宅をリフォームするパターンには、大きく分けて以下の3つがあります。

- ①長年所有している中古住宅・中古マンションをリフォーム

- ②新たに中古住宅・中古マンションを購入して、リフォーム

- ③中古住宅・中古マンションを購入して、数年後にリフォーム

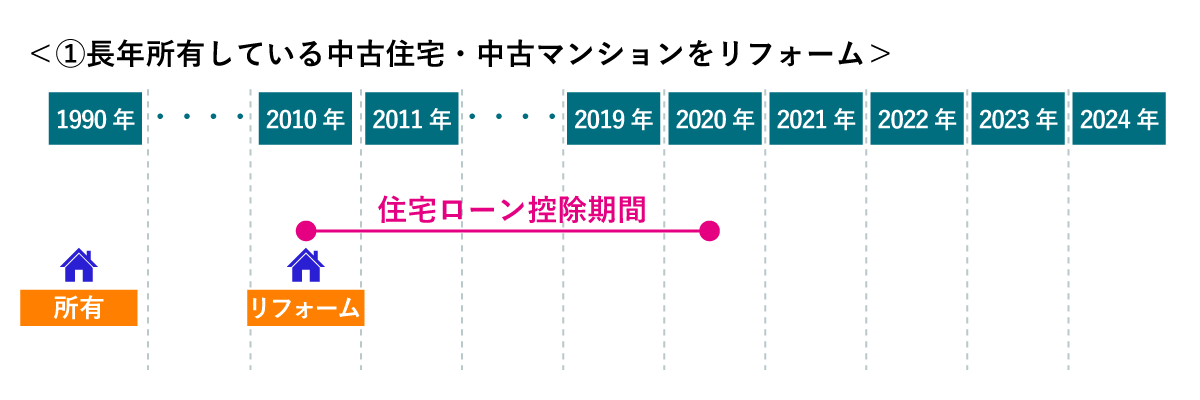

①長年所有している中古住宅・中古マンションをリフォーム

長年所有している中古住宅・中古マンションとは、住宅ローンを借りていない、あるいはすでに完済している中古住宅のことを前提とします。

長年所有している中古住宅・中古マンションをリフォームする場合で、以下のいずれかの工事を行えば、住宅ローン控除を受けられます。

- 増築、改築、建築基準法に規定する大規模な修繕又は大規模の模様替えの工事

- マンションなどの区分所有建物のうち、その人が区分所有する部分の床、階段又は壁の過半について行う一定の修繕・模様替えの工事

- 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕・模様替えの工事

- 建築基準法施行令の構造強度等に関する規定又は地震に対する安全性に係る基準に適合させるための一定の修繕・模様替えの工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

間取りを変えた大々的なリフォームから、部分的なリフォームも住宅ローン控除の対象となります。

それ以外にも、中古リフォームで住宅ローン控除を受けるための条件がありますので、詳しく知りたい方は【 リフォームで住宅ローン控除が受けられる!減税の条件を分かりやすく解説 】をご確認ください。

住宅ローン控除額の上限額

リフォームをした場合の住宅ローン控除額の求め方は、以下の計算式から求められます。

たとえば、住宅ローン年末残高が2,100万円の場合、住宅ローン控除額は、

となります。

住宅ローン控除額の上限額は、消費税を含む工事の場合、各年の控除限度額が「40万円」となります。

もしも、事業として行っていない知り合いの個人に、リフォーム工事を依頼した場合は、消費税課税対象者ではないため、消費税は含まれません。

消費税を含まない工事の場合は、各年の控除限度額が「20万円」となります。

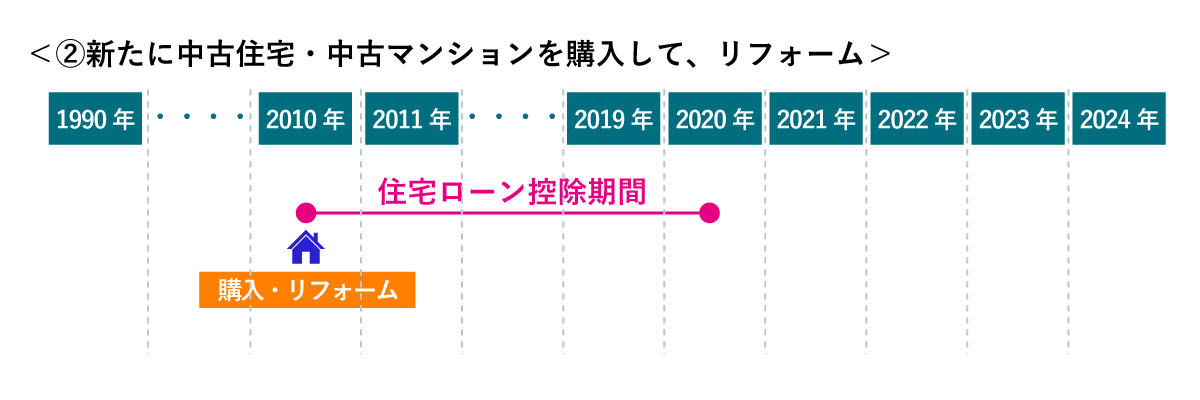

②新たに中古住宅・中古マンションを購入して、リフォーム

新たに中古住宅・中古マンションを購入には、大きく分けて以下の2つがあり、注意が必要です。

- 新耐震基準に適合していることが証明されている中古物件

- 新耐震基準に適合していることが証明されていない中古物件

新耐震基準のチェック

もしも、新耐震基準に適合していることが証明されていない中古物件を購入した場合は、住宅ローン控除を受けるために、耐震改修工事を行い、新耐震基準に適合していることを証明しなければいけません。

新たに中古住宅・中古マンションを購入して、リフォーム・リノベーションを考えている方は、中古物件の購入前に、新耐震基準に適合していることが証明されているかどうかをチェックしましょう。

中古住宅購入費用とリフォーム代を一緒にできる

中古住宅を購入する場合は「住宅ローン」、リフォームをする場合は「リフォームローン」を借りることになります。

別々で借りる以外にも、中古住宅購入資金とリフォーム資金をまとめて1本にできる住宅ローン(リフォーム一体型)もあります。

住宅ローン控除額の上限額

中古住宅や中古マンションを購入する場合は、不動産業者を介しますが、多くは中古物件を所有している個人から購入します。

よって、個人から購入する場合は、消費税がかからないため、各年の控除限度額が「20万円」となります。(業者所有の中古物件の場合は、消費税がかかるため「40万円」)

しかし、中古物件をリフォームする場合は、リフォーム業者へ依頼するため消費税がかかり、各年の控除限度額は「40万円」となりますが、中古物件購入の限度額20万円を合わせて60万円とはなりません。

住宅ローンとリフォームローンを別に借りる場合

基本的に、中古物件購入とリフォームは別々に考えます。

中古物件購入の住宅ローン控除限度額は20万円で、例えば、借入金2,500万円で購入した場合は、

ですが、控除限度額を超えているため、「20万円」となります。

次にリフォームの住宅ローン控除限度額は40万円で、例えば、借入金2,100万円でリフォームした場合は、

で、中古物件購入の住宅ローン控除額とあわせると、

ですが、住宅ローン控除の各年の限度額は40万円となるため、「40万円」となります。

税務署の方の話では、それぞれ計算したものとは別に、合計した控除額に上限40万円という縛りがあるという見解でした。

リフォーム一体型住宅ローンを借りる場合

リフォーム一体型住宅ローンとは 『住宅ローンとリフォームローンが一体となったローン』 のことです。

リフォーム一体型住宅ローンでも、基本的には中古物件購入分とリフォーム分は分けて計算されます。

税務署の方の話で、借入金額と購入費・リフォーム代がまったく同じであれば、住宅ローンとリフォームローンを別に借りる場合と差はありませんが、リフォーム一体型住宅ローンは、ケースバイケースで計算方法が変わるため、控除額も変わる場合があるとのことでした。

こちらの場合も、住宅ローン控除の各年の限度額は40万円となります。

上限額は20万円?40万円?

他のサイトでは、リフォーム一体型住宅ローンの各年の限度額は20万円で、別々に借りたほうが受けられる住宅ローン控除額が多くなるとありますが、税務署の方の話では、リフォーム一体型住宅ローンでは、若干計算方法が違うケースはあるものの、住宅ローンの借り方で、大きく差がでるようなものではないという回答でした。

特に、中古物件の購入金額が2,000万円超えで、リフォーム代含めた総費用額が4,000万円を超える場合は、所轄の税務署へ相談してみましょう。

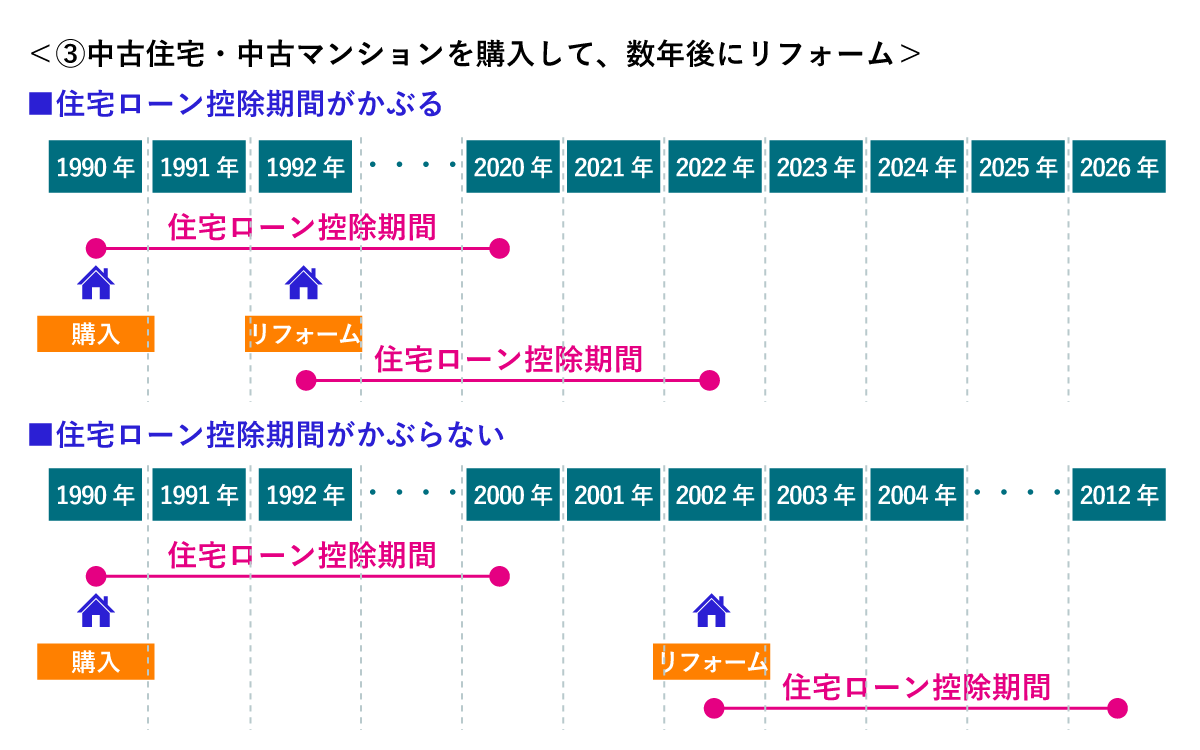

③中古住宅・中古マンションを購入して、数年後にリフォーム

中古住宅や中古マンションを購入する場合は、中古住宅購入時の住宅ローン控除を受けられます。

購入して数年後リフォームした場合も、リフォーム時の住宅ローン控除が受けられます。

新耐震基準のチェック

「 ②新耐震基準のチェック」で説明したように、新耐震基準に適合していることが証明されていない中古物件を購入した場合は、住宅ローン控除を受けるために、耐震改修工事を行い、新耐震基準に適合していることを証明しなければいけません。

新たに中古住宅・中古マンションを購入して、リフォーム・リノベーションを考えている方は、中古物件の購入前に、新耐震基準に適合していることが証明されているかどうかをチェックしましょう。

住宅ローン控除額の上限額

数年後にリフォームする場合も、基本的な考え方として、合計した控除額の上限40万円を超えることはありません。

リフォーム業者へ依頼する場合は、消費税がかかるため、各年の控除限度額は「40万円」となります。

2年後にリフォームした場合

2年後にリフォームするということは、中古物件購入時の住宅ローン控除の期間内です。

例えば、その年の中古物件購入時の住宅ローン控除額32万円、リフォーム時の住宅ローン控除額24万円の場合、

で、上限40万円を超えているため、40万円までとなります。

もしも、中古物件購入時の住宅ローン控除額が40万円でリフォームした場合は、リフォーム分の住宅ローン控除は、一切受けられないということになります。

12年後にリフォームした場合

12年後にリフォームするということは、中古物件購入時の住宅ローン控除期間はすでに終了しています。(住宅ローン控除期間は10年間)

つまり、中古物件購入時の住宅ローン控除は考慮しませんので、リフォーム時の住宅ローン控除額が24万円の場合、24万円全額が住宅ローン控除額になります。

9年後にリフォームした場合

9年後にリフォームした場合、中古物件購入時の控除期間が、リフォーム時の控除期間とかぶる年とかぶらない年があります。

かぶる年は、「2年後にリフォームした場合」で説明したように、中古物件購入時の住宅ローン控除額とリフォーム時の住宅ローン控除額を合わせて上限40万円となります。

56万円ー40万円=16万円

こちらの例では、リフォーム時の住宅ローン控除額16万円は受けられないことになります。

中古物件購入後の11年目からは、中古物件購入時の住宅ローン控除は終了しているため、リフォーム時の住宅ローン控除額24万円が満額控除できます。

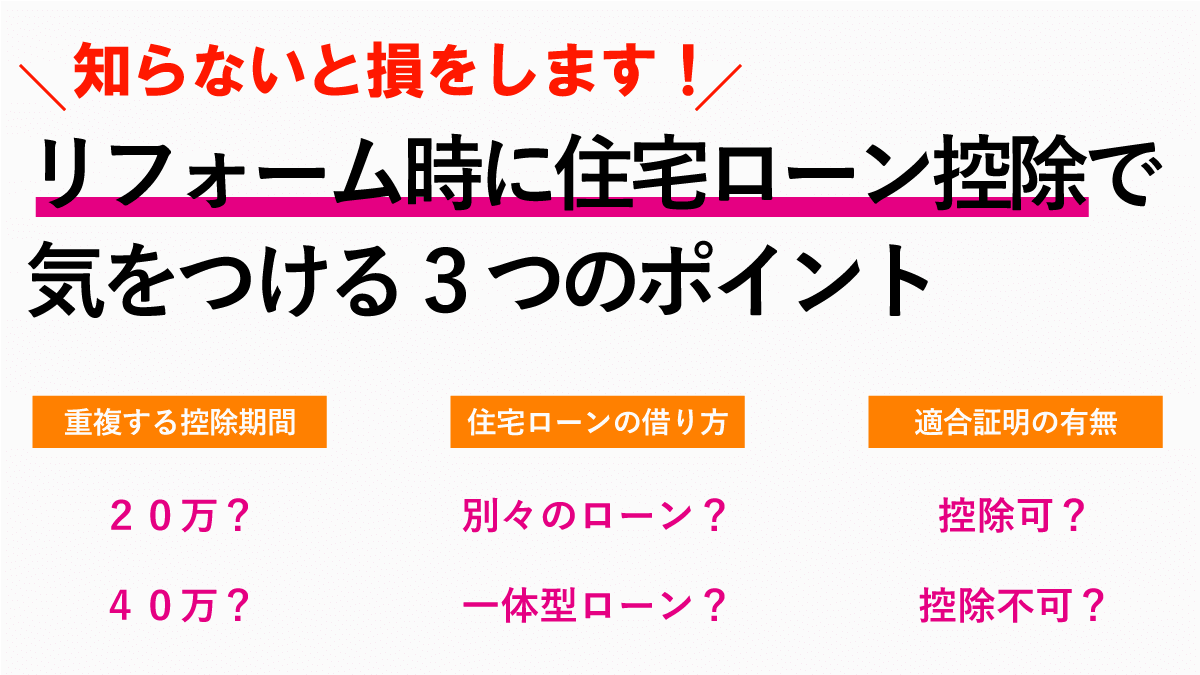

中古住宅をリフォームする時に住宅ローン控除で気をつける3つのポイント

中古住宅をリフォームする時に、住宅ローン控除で気をつける3つのポイントは、以下の通りです。

- 住宅購入とリフォームの住宅ローン控除期間

- 住宅ローンの借り方

- 新耐震基準適合証明の有無

住宅購入とリフォームの住宅ローン控除期間

1つ目のポイントは、住宅購入とリフォームの住宅ローン控除期間で重複する期間があるかどうかです。

重複する期間がある場合は、それぞれ住宅ローン控除額を計算して、合計額が40万を超えているかどうかをチェックしましょう。

住宅ローンの借り方

1つ目のポイントは、住宅ローンの借り方です。

「住宅ローンとリフォームローンを別に借りる場合」と「リフォーム一体型住宅ローンを借りる場合」では、住宅ローン控除額が変わる可能性があります。

その場合は、一度所轄の税務署へ相談してみましょう。

新耐震基準適合証明の有無

最後のポイントは、新耐震基準に適合している証明がある中古住宅であるかどうかです。

新耐震基準に適合していることではなく、新耐震基準に適合していることを証明できる住宅かどうかがポイントですので、それを証明するための証明書が必要となります。

まとめ

ここまで、中古住宅をリフォームする3つのパターンと、住宅ローン控除を受ける際の注意点について、わかりやすく説明してきました。

借入金額が高額の場合は、全額受けられないことがありますので、資金計画を立てる際には、どれぐらい住宅ローン控除を受けられるのか、しっかりシミュレーションしましょう。