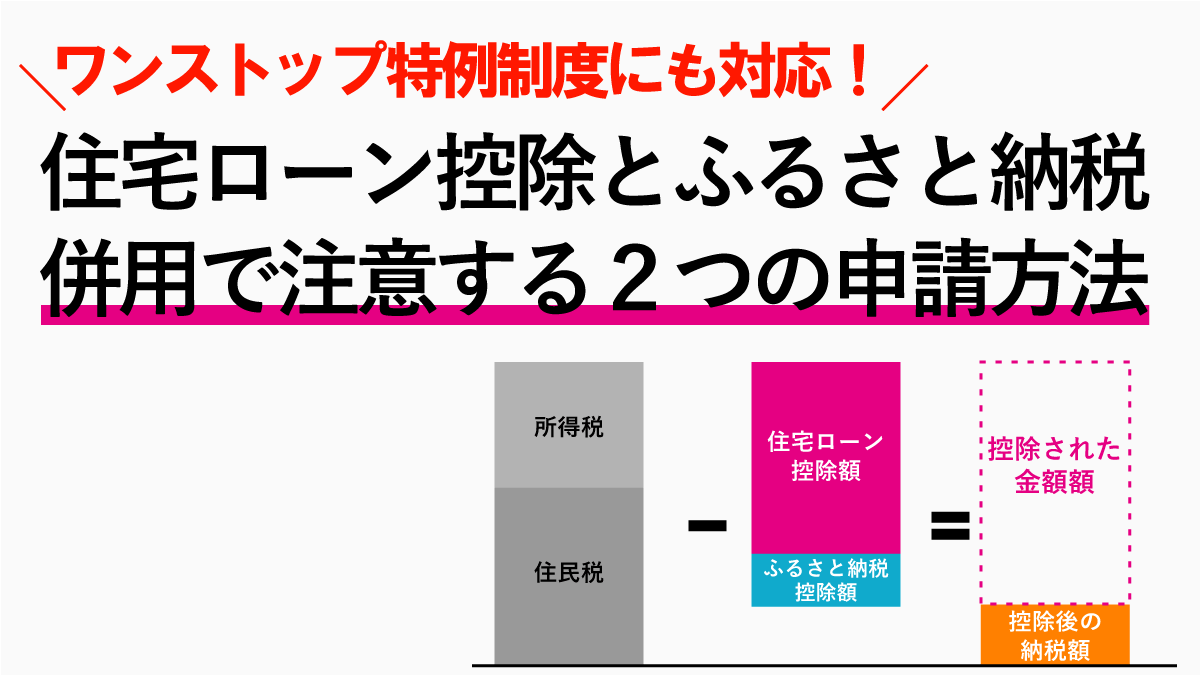

住宅ローン控除とふるさと納税は、どちらも所得税や住民税から減税できる制度です。

「住宅ローン控除を受けながら。ふるさと納税の併用が可能か?」と疑問に持たれる方も多いですが、結論から言えば併用することは可能です。

ただし、条件によっては、ふるさと納税分が単なる「寄付」に終わる可能性もあります。

こちらでは、住宅ローン控除とふるさと納税がどのようなものか、ふるさと納税の計算方法、併用する際に気をつけるポイントについて、わかりやすく解説していきます。

- 住宅ローン控除(減税)とは

- ふるさと納税とは

- 併用する場合の計算方法

- 医療費控除との併用は

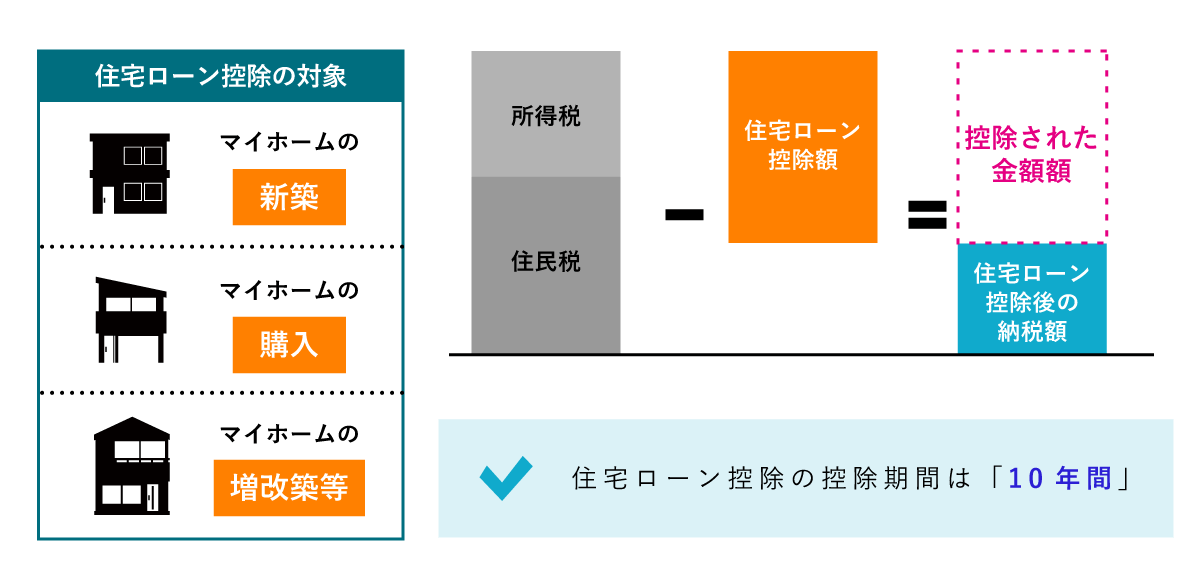

住宅ローン控除(減税)とは

住宅ローン控除(減税)とは、個人が住宅ローンを利用して、マイホームの新築・購入・増改築等をしたときに、『マイホームにかかった住宅ローンの年末残高を基に計算した金額を、所得税や住民税から控除できる制度』 のことです。

住宅ローン控除の控除額は、以下の計算式から求められます。

たとえば、住宅ローン年末残高が3,800万円、住宅ローン控除額は、

となります。

次に、給与所得520万円、所得控除140万円の課税所得は、

となります。

所得税は、以下のように課税所得に対して所得税の税率と控除額から計算されます。

| 課税される所得金額 | 所得税の税率 | 控除額 |

|---|---|---|

| 1,950,000円以下 | 5% | 0円 |

| 1,950,000円超~3,300,000円以下 | 10% | 97,500円 |

| 3,300,000円超~6,950,000円以下 | 20% | 427,500円 |

| 6,950,000円超~9,000,000円以下 | 23% | 636,000円 |

| 9,000,000円超~18,000,000円以下 | 33% | 1,536,000円 |

| 18,000,000円超~40,000,000円以下 | 40% | 2,796,000円 |

| 40,000,000円超 | 45% | 4,796,000円 |

よって、課税所得380万円の所得税額は、

となります。

住宅ローン控除額を所得税額から差し引くと、

で、所得税額332,500円がすべて減額されました。(計算事例では、復興特別所得税額を考慮していません)

控除しきれなかった47,500円は、更に住民税から控除できます。

例えば、住民税が38万円の場合、所得税から差し引かれなかった47,500円を差し引くと

が、住宅ローン控除後の住民税額となります。

住宅ローン控除とふるさと納税は併用できる?

冒頭でも説明しましたが、住宅ローン控除とふるさと納税は、併用して、所得税や住民税から控除できます。

ただし、ふるさと納税には、2つの申請方法があり、控除の仕方が異なります。

場合によっては、一部控除できなくなるケースもありますので、どのように計算されるのか理解しましょう。

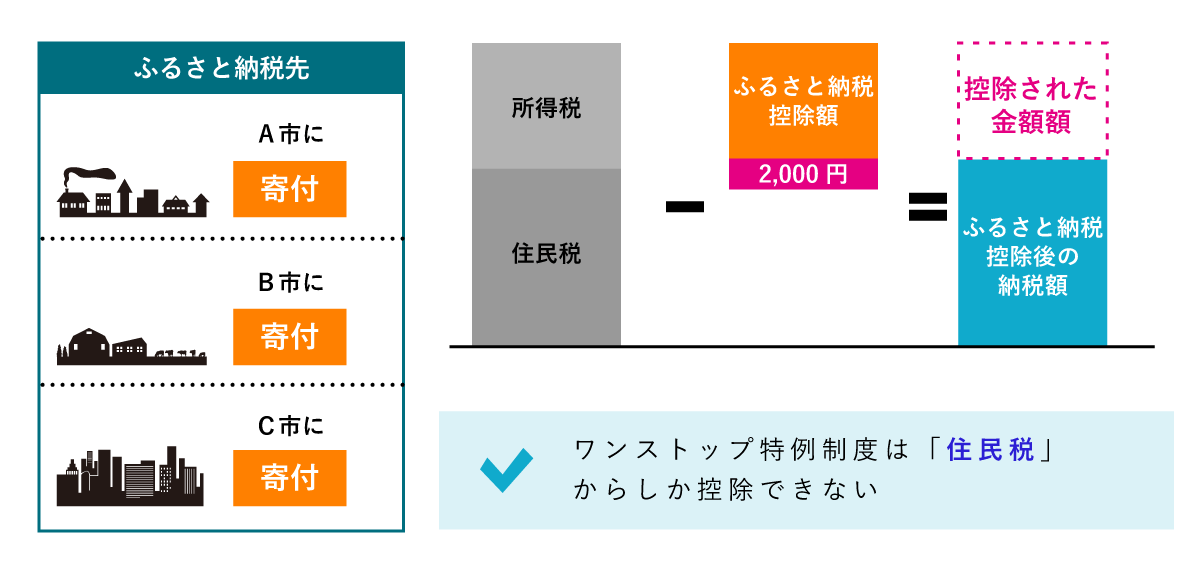

ふるさと納税とは

ふるさと納税とは 『特定の自治体に寄付することで返礼品を受け取ることができ、かつ、寄付した額に応じて所得税や住民税から控除される制度』 のことです。

寄付金の控除額には上限が設けられており、寄付の合計金額から2,000円を差し引いた分が取得税や住民税から控除されます。

例えば、特定の自治体に10,000円寄付した場合、

が、所得税や住民税から控除されます。

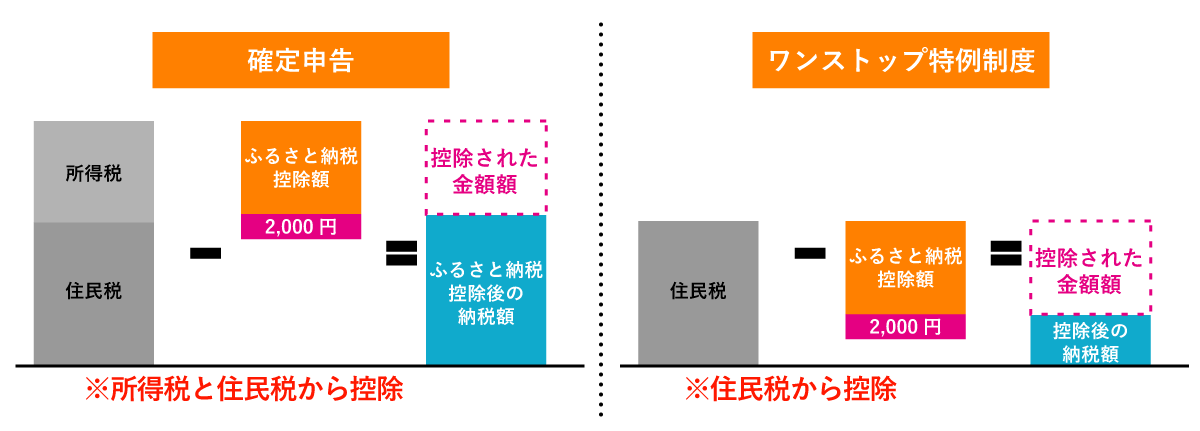

ふるさと納税の2つの申請方法

ふるさと納税には、以下の2つの申請方法があります。

- 確定申告

- ワンストップ特例制度

2つの申請を方法を比較したものがこちらです。

| 確定申告 | ワンストップ特例制度 | |

|---|---|---|

| 控除される税金 | 所得税と住民税 | 住民税のみ |

| 計算方法 | ①所得税からの控除=(ふるさと納税寄附額-2,000円)×所得税率 ②住民税からの控除(基本分)=(ふるさと納税寄附額-2,000円)×10% ③住民税からの控除(特例分)=(ふるさと納税寄附額-2,000円)×(90%-所得税率) 【③が住民税所得割額の2割を超える場合は、③’の計算式】 ③’住民税からの控除(特例分)=(住民税所得割額)×20% |

①住民税からの控除=ふるさと納税寄附額-2,000円 |

| 提出書類 | 確定申告と確定申告に必要な書類 | ワンストップ特例申請書 |

| 手続き | 年に1回、確定申告を提出 | 寄付の度にワンストップ特例申請書を提出 |

| 寄付先の上限 | 上限なく、複数自治体へ寄付が可能 | 1年間で5自治体まで |

大きな特徴として、確定申告をする場合は、所得税と住民税から控除されますが、ワンストップ特例制度を利用すると住民税からしか控除できません。

どちらか選択によっては、一部を控除できなくなるケースがでてきます。

確定申告する場合のふるさと納税控除額の計算

確定申告する場合のふるさと納税控除額の計算は、以下の計算式から求められます。

①所得税からの控除=(ふるさと納税寄附額-2,000円)×所得税率

②住民税からの控除(基本分)=(ふるさと納税寄附額-2,000円)×10%

③住民税からの控除(特例分)=(ふるさと納税寄附額-2,000円)×(90%-所得税率)

①②③の計算式に分かれていますが、全部合わせると結局、以下の計算式になります。

では、実際にどのように控除されるのか確認していきましょう。

①所得税からの控除

所得税からの控除については、所得控除の「寄附金控除」に該当します。

先ほどの例では、給与所得520万円、所得控除140万円でしたが、所得控除140万円にふるさと納税控除額の寄附金控除を含めます。

例えば、ふるさと納税寄付額5万円の場合の所得控除は、

となります。

そして、給与所得5,200,000円、所得控除1,448,000円の課税所得は、

となります。

よって、課税所得3,752,000円の所得税額は、

となります。

住宅ローン控除額を所得税額から差し引くと、

で、ふるさと納税と併用しても所得税額すべてが減額されました。(計算事例では、復興特別所得税額を考慮していません)

控除しきれなかった57,100円は、更に住民税からふるさと納税と併用して控除していきます。

②住民税からの控除(基本分)

住民税からの控除(基本分)は、上記の計算式になりますので、基本分の控除額は、

となります。

③住民税からの控除(特例分)

住民税からの控除(特例分)は、上記の計算式になりますので、特例分の控除額は、

となります。

②③をあわせると

が住民税から控除されます。

最後に、所得税から控除しきれなかった住宅ローン控除もあわせて控除すると

が、住宅ローン控除とふるさと納税の控除後の住民税額となります。

住宅ローン控除単体と、ふるさと納税を併用した場合とを比べると以下のようになります。

| 不動産 | ①控除前の金額 | ②住宅ローン控除 控除後の金額 |

③住宅ローン控除・ふるさと納税 控除後の金額 |

|---|---|---|---|

| 所得税 | 332,500円 | 0円 | 0円 |

| 住民税 | 380,000円 | 332,500円 | 284,500円 |

| 所得税と住民税の合計額 | 712,500円 | 332,500円 | 284,500円 |

| ①との差額 | – | 380,000円 | 428,000円 |

| ②との差額 | – | – | 48,000円 |

今回の事例では、住宅ローン控除額380,000円とふるさと納税控除額48,000円が全額控除されたことになります。

ワンストップ特例制度の計算

続いてワンストップ特例制度でどのように控除されるのか確認していきます。

ワンストップ特例制度を利用した場合は、住民税からしか控除できないのがポイントです。

ワンストップ特例制度を利用する場合のふるさと納税控除額の計算は、以下の計算式から求められます。

よって、ふるさと納税寄付額5万円の場合のふるさと納税控除額は、

となります。

ワンストップ特例制度を利用した場合は、住民税からしか控除されませんので、住宅ローン控除と併用した場合でも、所得税からの住宅ローン控除額はかわらず、

となり、所得税額332,500円がすべて減額されます。(計算事例では、復興特別所得税額を考慮していません)

そして、住民税から控除しきれなかった住宅ローン控除額とふるさと納税控除額を差し引くと

が、住宅ローン控除とふるさと納税の控除後の住民税額となります。

確定申告をした場合とワンストップ特例制度を利用した場合とを比べると以下のようになります。

| 不動産 | ①控除前の金額 | ②住宅ローン控除 控除後の金額 |

③住宅ローン控除・ふるさと納税 控除後の金額 (確定申告) |

④住宅ローン控除・ふるさと納税 控除後の金額 (ワンストップ特例制度) |

|---|---|---|---|---|

| 所得税 | 332,500円 | 0円 | 0円 | 0円 |

| 住民税 | 380,000円 | 332,500円 | 284,500円 | 332,500円 |

| 所得税と住民税の合計額 | 712,500円 | 332,500円 | 284,500円 | 284,500円 |

| ①との差額 | – | 380,000円 | 428,000円 | 428,000円 |

| ②との差額 | – | – | 48,000円 | 48,000円 |

③と④の所得税と住民税の合計額を確認すると共に「284,500円」で、控除される金額が同じことが分かります。

今回の事例では、住宅ローン控除とふるさと納税を併用しても全額控除できましたが、控除できないケースもあります。

住宅ローン控除を受けるには?

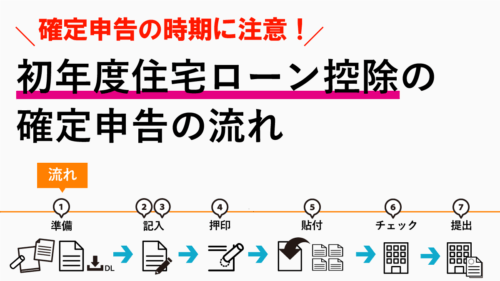

住宅ローン控除を受けるには、居住を開始した初年度に確定申告を行う必要があります。

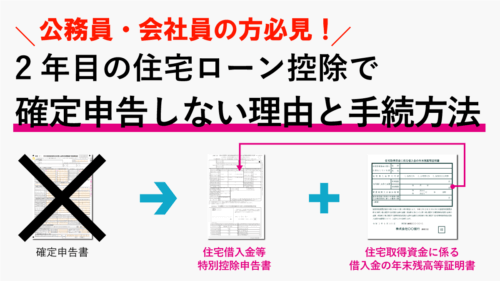

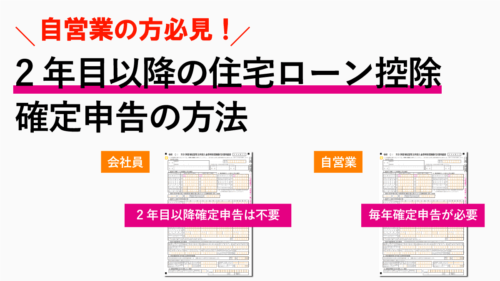

2年目以降は、給与所得者は年末調整で申請できますが、個人事業主の場合は、毎年確定申告しなければいけません。

住宅ローン控除を受けるための確定申告の方法や2年目以降の対応については、以下で詳しくまとめていますので、ご確認ください。

初年度住宅ローン控除の確定申告の流れ

住宅ローン控除の確定申告の時期はいつ?確定申告の流れを徹底解説!

- 確定申告が必要な方と不要な方の違い

- 住宅ローン控除の確定申告はいつからいつまでか

- 住宅ローン控除の確定申告の流れ

- 給与所得者は2年目以降確定申告不要

2年目住宅ローン控除の年末調整の流れ

2年目の住宅ローン控除の確定申告は?控除を受けるための年末調整の流れ

- 給与所得者の住宅ローン控除の確定申告

- 2年目以降は確定申告不要

- 住宅ローン控除を受けるための年末調整の流れ

2年目住宅ローン控除の確定申告の流れ

自営業は2年目以降も住宅ローン控除の確定申告が必要!

- 自営業の住宅ローン控除の確定申告

- 2年目以降も確定申告が必要

- 2年目以降の確定申告に必要な書類

- 2年目以降の住宅ローン控除確定申告の流れ

ふるさと納税の寄付金控除を受けるには?

ふるさと納税の寄付金控除を受ける場合、「確定申告」を行うか、「ワンストップ特例制度」を利用するか、2つの方法で異なります。

- 確定申告を行う

- ワンストップ特例制度を利用する

確定申告で行う方法

確定申告で、ふるさと納税の寄付金控除を受けるには、以下の手順で行います。

- ①寄付する特定の自治体を選択する

- ②寄付を申し込んでから、所定の方法で寄付金を入金する

- ③寄付した自治体から返礼品とともに申告に必要な「寄付金受領証明書」などが届く

- ④寄付をした翌年の2月16日〜3月15日までの間に確定申告を行う

確定申告の方法については、住宅ローン控除の確定申告と変りませんので、ご確認ください。

ワンストップ特例制度を利用する方法

ワンストップ特例制度を利用して、ふるさと納税の寄付金控除を受けるには、以下の手順で行います。

- ①寄付する特定の自治体を選択する

- ②寄付を申し込んでから、所定の方法で寄付金を入金する

- ③ワンストップ特例制度の申請に必要な「寄付金税額控除に係る申告特例申請書」を入手する

- ④寄付をした翌年1月10日までの必着で申告特例申請書を寄付をした自治体に送付する

「寄付金税額控除に係る申告特例申請書」は、返礼品とともに届く場合がありますが、基本的には自分で総務省や自治体のサイトから入手します。

確定申告の時期は、2月16日〜3月15日まで年が明けて期間がありますが、ワンストップ特例制度は翌年1月10日までに寄付金税額控除に係る申告特例申請書を送付する必要がありますので、年末に申し込む場合は、期日に注意しましょう。

ワンストップ特例制度の注意点

ワンストップ特例制度は、申告特例申請書を提出することで控除できますが、住宅ローン控除と併用する場合に注意が必要です。

住宅ローン控除では、給与所得者であって初年度に必ず確定申告をしなければいけません。

確定申告をする場合は、ワンストップ特例制度を利用できませんので、初年度だけは、ふるさと納税でも確定申告をする必要があります。

2年目以降は、給与所得者は年末調整で、住宅ローン控除の申請ができますので、ワンストップ特例制度を利用できます。

個人事業主の場合は、毎年確定申告をしなければいけませんので、必然的にワンストップ特例制度は利用できないので、注意しましょう。

医療費控除との併用は?

医療費控除とは 『一定額を超える年間の医療費を支払った場合に税金の控除が受けられる制度』 のことです。

医療費控除も、ふるさと納税の確定申告と同様に所得控除として差し引かれます。

よって、住宅ローン控除・ふるさと納税・医療費控除の併用は可能です。

ただし、医療費控除は年末調整で対応できませんので、ワンストップ特例制度は利用できず、確定申告で申請することになります。

まとめ

ここまで、住宅ローン控除とふるさと納税がどのようなものか、ふるさと納税の計算方法、併用する際に気をつけるポイントについて、わかりやすく説明してきました。

住宅ローン控除は、ワンストップ特例制度を利用すれば、ふるさと納税の控除額にほとんど影響を与えませんので、恩恵を受けることが多いです。

医療費控除も受ける場合は、確定申告の一択になりますので、ふるさと納税の控除上限額に注意しましょう。