住宅ローン控除を受ける場合は、会社員であっても個人事業主であっても、初年度に必ず確定申告(還付申告)をする必要があります。

2年目以降は、会社員の場合、年末調整で住宅ローン控除の手続きをするため、確定申告は不要ですが、フリーランスや自営業の個人事業主は、毎年確定申告しなければいけません。

今回は、自営業の方向けに、2年目以降の住宅ローン控除に必要な書類や確定申告の方法について、わかりやすく解説してきます。

- 自営業の住宅ローン控除の確定申告

- 2年目以降も確定申告が必要

- 2年目以降の確定申告に必要な書類

- 2年目以降の住宅ローン控除確定申告の流れ

確定申告の方法

住宅ローン控除(減税)とは 『住宅ローン年末残高の一定の割合に相当する金額を所得税や住民税から控除される住宅ローン減税制度』 のことです。

住宅ローン控除を受ける際には、会社員であっても必ず初年度に確定申告による還付申告をしなければいけません。

会社員の場合、確定申告をする際には、以下の書類が必要となります。

- 確定申告書A

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 源泉徴収票

- 金融機関などからの住宅ローン借入金残高証明書

- 土地や建物の登記事項証明書

- 土地や建物の売買契約書または建築請負契約書の写し

- 本人確認書類の写し(マイナンバーカード、マイナンバー通知カードまたはマイナンバーが記載されている住民票+運転免許証やパスポートなどの本人確認書類

住宅ローン控除の確定申告の方法については【 住宅ローン控除の確定申告の時期はいつ?申告の流れを徹底解説! 】で詳しく解説していますので、ご確認ください。

自営業の住宅ローン控除の確定申告

フリーランスや自営業など個人事業主の場合は、住宅ローン控除がなくても毎年確定申告する必要があります。

会社員が住宅ローン控除の確定申告する場合は、源泉徴収票が必要でしたが、個人事業主の場合は、源泉徴収票は必要ありません。

フリーランスや自営業など個人事業主の場合、初年度の住宅ローン控除の確定申告では、以下の書類が必要となります。

- 確定申告書B

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 金融機関などからの住宅ローン借入金残高証明書

- 土地や建物の登記事項証明書

- 土地や建物の売買契約書または建築請負契約書の写し

- 本人確認書類の写し(マイナンバーカード、マイナンバー通知カードまたはマイナンバーが記載されている住民票+運転免許証やパスポートなどの本人確認書類

会社員の場合は「確定申告書A」で十分ですが、個人事業主の場合は、事業所得があるため「確定申告書B」を利用します。

住宅ローン控除の確定申告の書き方事例では、「確定申告書A」で説明されることが多いので、注意しましょう。

2年目以降も確定申告が必要

個人事業主の場合は、確定申告後に所得税や住民税を納税するため、毎年確定申告で、住宅ローン控除額を差し引いて、所得税を計算します。

ただし、2年目以降の確定申告では、以下の書類を提出すれば大丈夫です。

- 確定申告書B

- (特定増改築等)住宅借入金等特別控除額の計算明細書

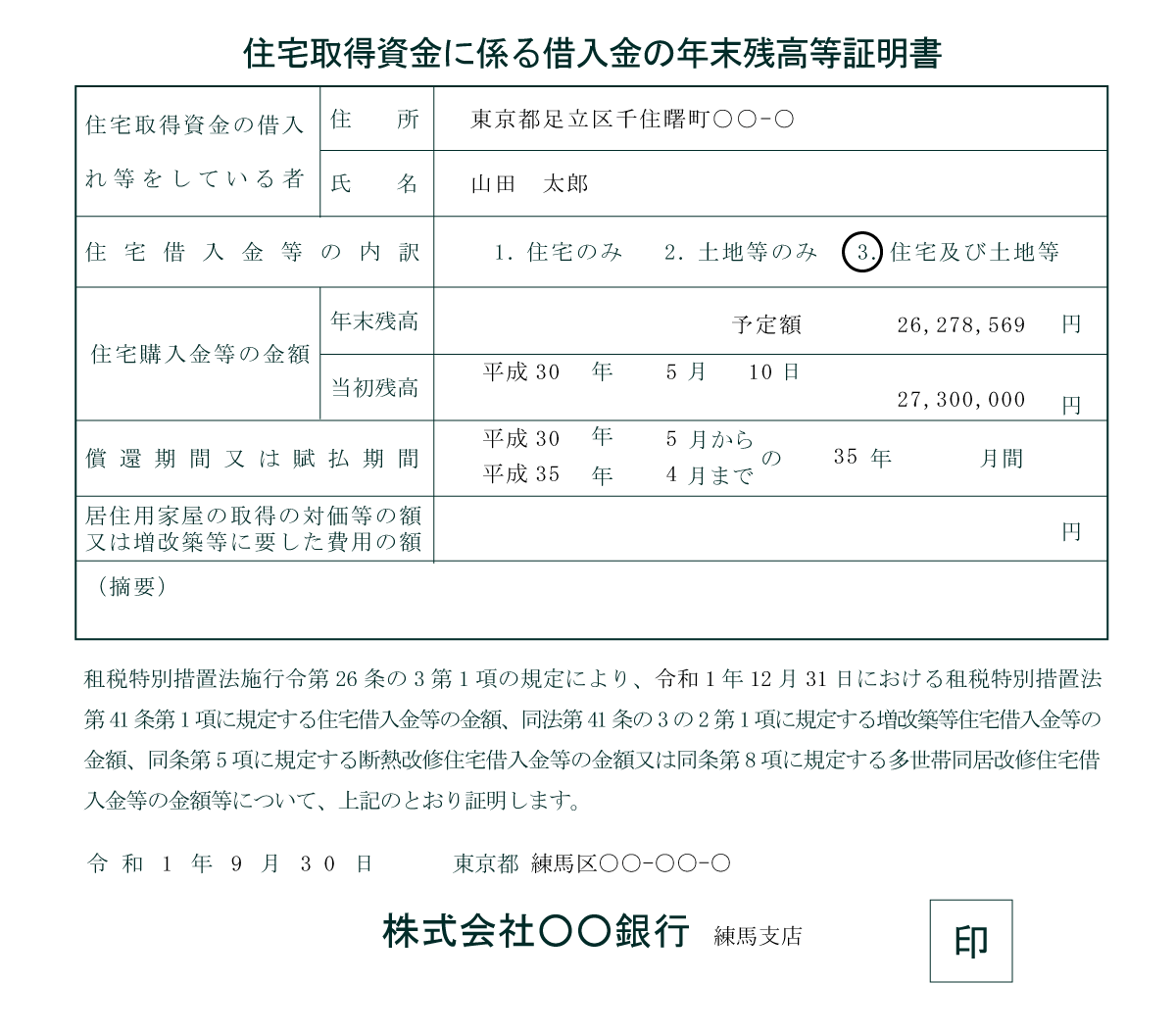

- 住宅取得資金に係る借入金の年末残高等証明書

- 本人確認書類の写し(マイナンバーカード、マイナンバー通知カードまたはマイナンバーが記載されている住民票+運転免許証やパスポートなどの本人確認書類

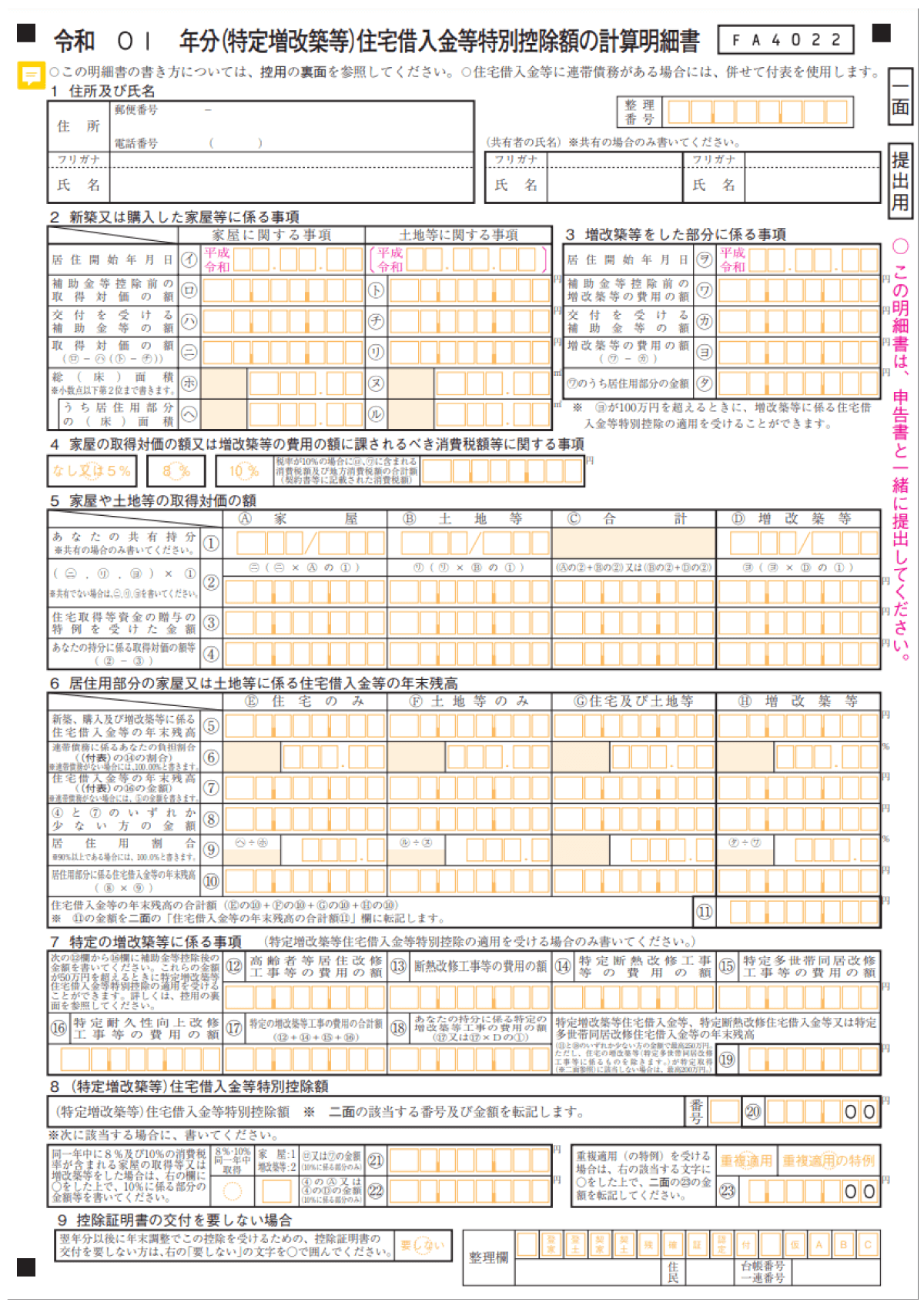

「(特定増改築等)住宅借入金等特別控除額の計算明細書」は、住宅ローン控除額を計算するための書類で、税務署や国税庁のホームページから入手できます。

「住宅取得資金に係る借入金の年末残高等証明書」は、住宅ローンを借りた金融機関が発行するもので、10月以降に郵送されることが多いです。

初年度と同様に、確定申告書Bに住宅ローン控除額を記入して申告すれば、2年目以降も住宅ローン控除を受けられます。

2年目以降の住宅ローン控除の確定申告の流れ

2年目以降の住宅ローン控除を受けるための確定申告の流れは以下の通りです。

- STEP1金融機関から借入金の年末残高等証明書が送られてくる住宅ローンを借りた金融機関から「住宅取得資金に係る借入金の年末残高等証明書」が送られてきます。

- STEP2(特定増改築等)住宅借入金等特別控除額の計算明細書を入手(特定増改築等)住宅借入金等特別控除額の計算明細書を税務署で入手するかダウンロードします。

- STEP3確定申告書に記入する「確定申告書(B様式)」に必要な情報を記入します。

- STEP4確定申告書を提出する管轄の税事務所へ確定申告書と必要書類を提出します。

STEP1.金融機関から借入金の年末残高等証明書が送られてくる

一般的に毎年10月ごろに、住宅ローンを借りた金融機関から、「住宅取得資金に係る借入金の年末残高等証明書」が送られてきます。

年末残高等証明書の名称や書式は、金融機関によって違いがありますが、この借入金の年末残高に対して住宅ローン控除額が計算されるため、毎年送られてきます。

住宅ローン控除の計算方法について知りたい方は【 住宅ローン控除(減税)の計算方法とシミュレーションの結果を徹底解説 】をご確認ください。

STEP2.(特定増改築等)住宅借入金等特別控除額の計算明細書を入手

住宅借入金等特別控除額の計算明細書とは 『住宅ローン控除額を計算するための明細書』 です。

計算明細書で求めた住宅ローン控除額を、「 確定申告書B(第一表)の(特定増改築等)住宅借入金等特別控除額欄」に記入します。

住宅借入金等特別控除額の計算明細書は、住宅ローン控除を受ける場合に必ず提出しなければいけません。

「住宅借入金等特別控除額の計算明細書」の入手方法として、以下の2つがあります。

- 税務署で入手する

- 国税庁のホームページからダウンロードする

税務署で入手する

住宅借入金等特別控除額の計算明細書は、税務署に常備されていますので、最寄の税務署で入手してください。

正式名称は「(特定増改築等)住宅借入金等特別控除額の計算明細書」となっています。

国税庁のホームページからダウンロードする

住宅借入金等特別控除額の計算明細書は、国税庁のホームページからダウンロードできます。

住宅借入金等特別控除額の計算明細書の書き方

「住宅借入金等特別控除額の計算明細書」の書き方については【 住宅ローン控除の計算明細書の書き方マニュアル!記入例の見本も公開 】で詳しく解説していますので、ご確認ください。

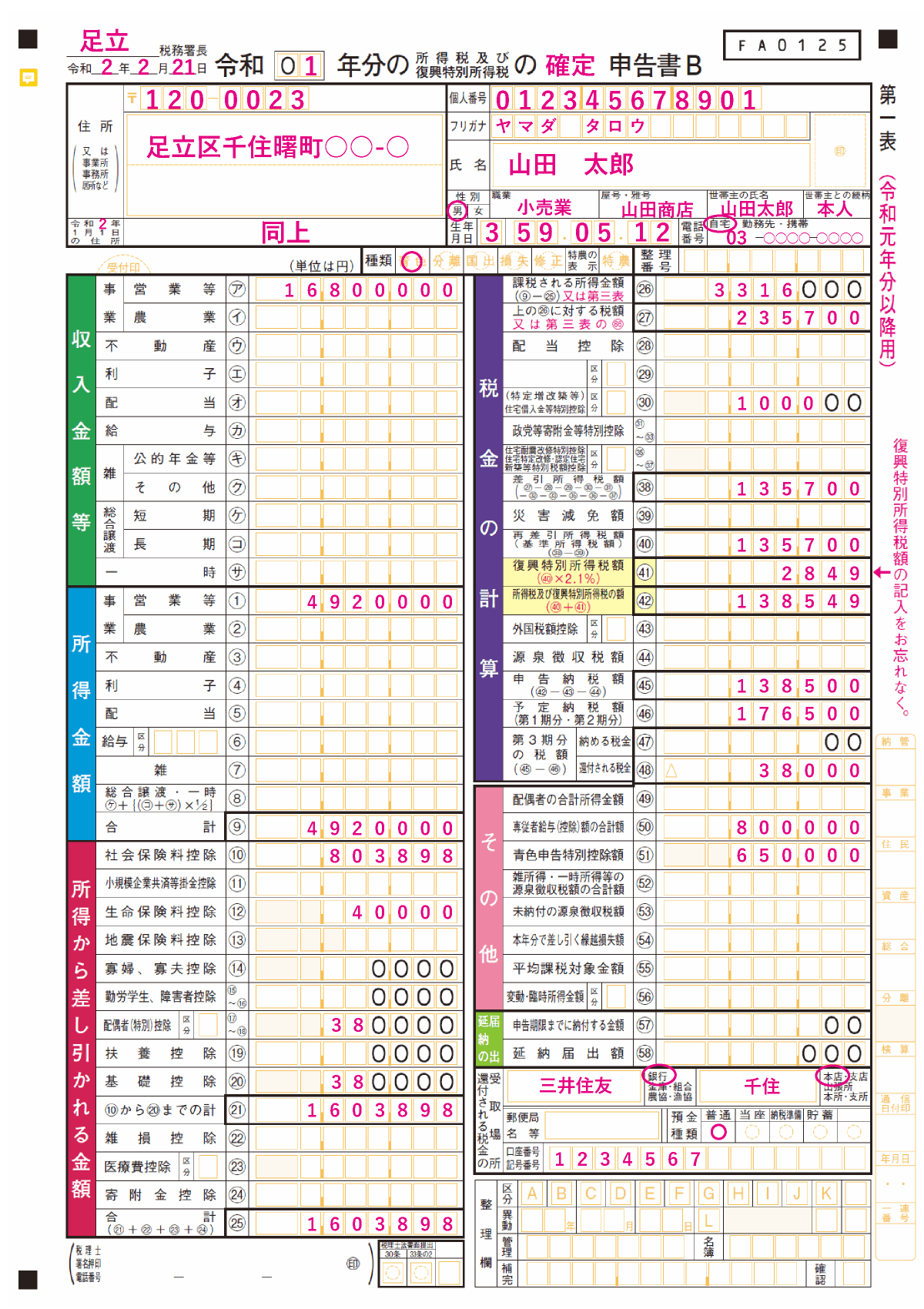

STEP3.確定申告書に記入する

「(特定増改築等)住宅借入金等特別控除額の計算明細書」で住宅ローン控除額を求めたら、「確定申告書B(第一表)」と「確定申告書B(第二表)」に記入していきます。

確定申告書Bの書き方は、初年度と変わらず、2年目以降も同じように記入していきますので、住宅ローン控除に関する部分だけ説明します。

住宅ローン控除を受けるための確定申告書Bの書き方については【 住宅ローン控除の確定申告書の書き方マニュアル!記入例の見本も公開 】で詳しく解説していますので、初年度の方はこちらをご確認ください。

確定申告書B(第一表)

画像をクリックすると拡大します。

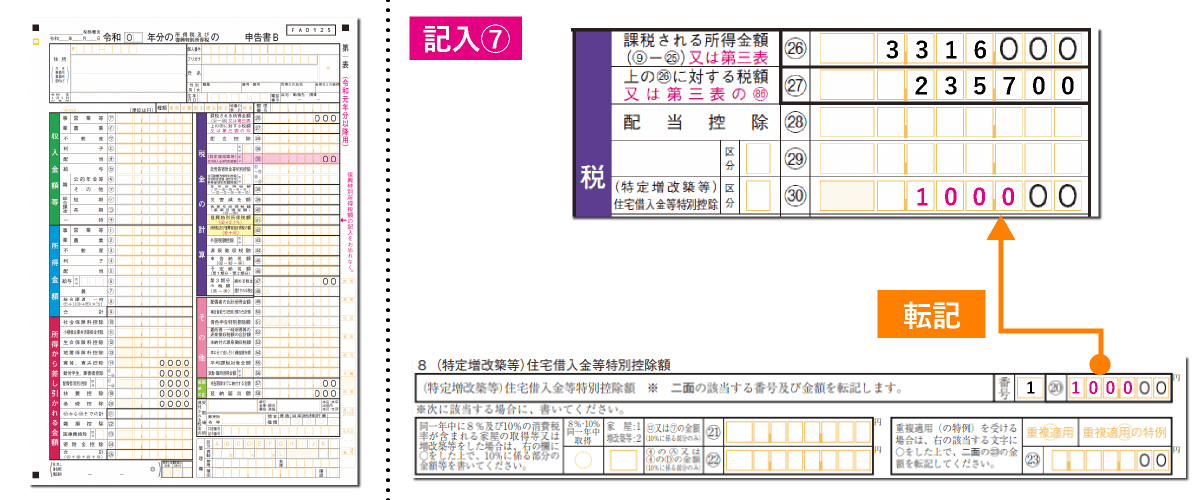

「確定申告書B(第一表)」で住宅ローン控除に関する項目は、「30:(特定増改築等)住宅借入金等特別控除」になります。

30:(特定増改築等)住宅借入金等特別控除

画像をクリックすると拡大します。

税金の計算の「30:(特定増改築等)住宅借入金等特別控除」には、住宅借入金等特別控除額の計算明細書で求めた「住宅ローン控除額」を転記します。

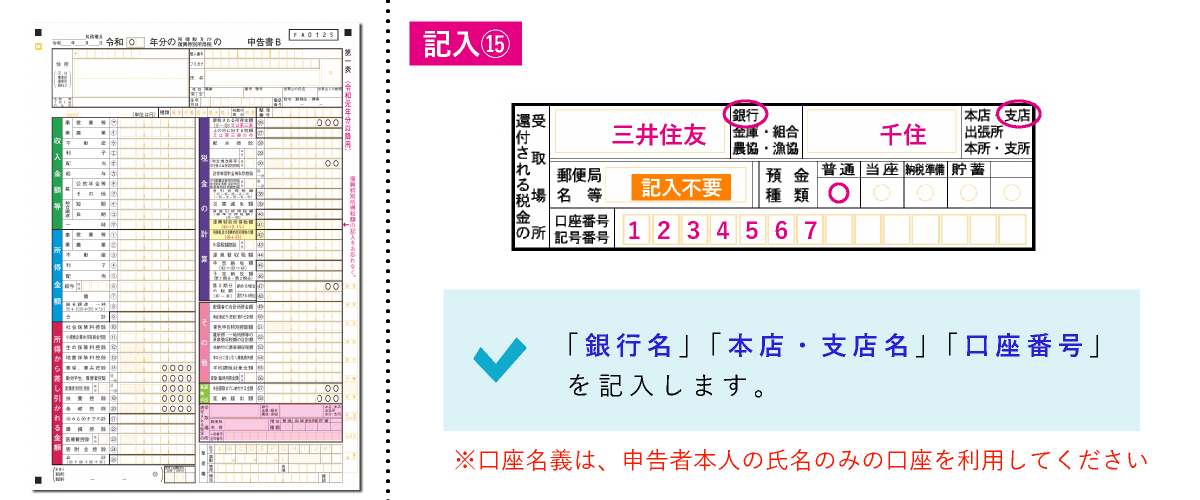

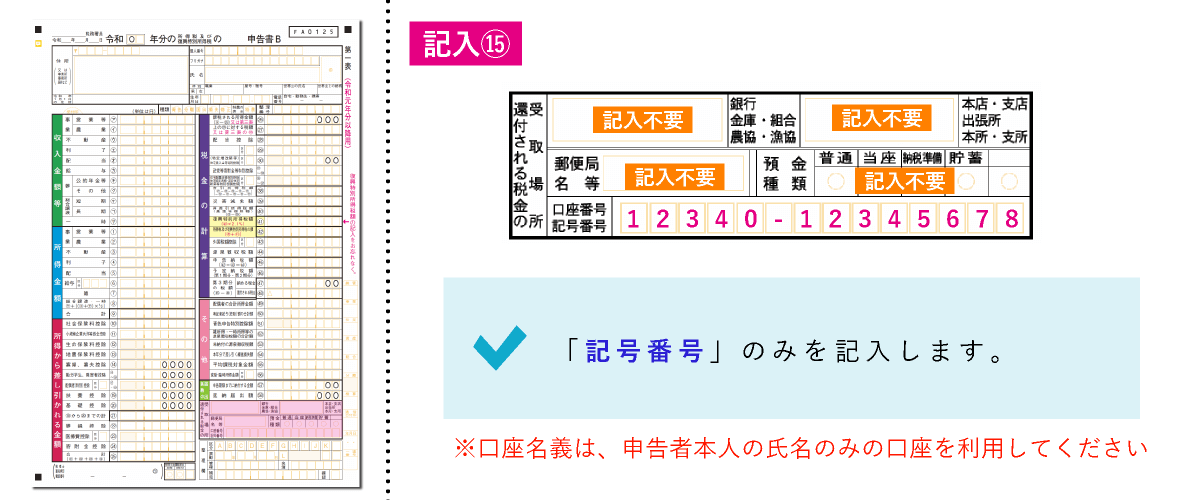

還付される税金の受取場所

もしも、住宅ローン控除によって、還付金が発生する場合は、「還付される税金の受取場所」にも記入が必要です。

「還付される税金の受取場所」は、住宅ローン控除の還付金を受け取る振込先情報で、口座名義は、申告者本人の氏名のみの口座を利用してください。

本人口座以外では振込みでない場合がありますので、注意しましょう。

「還付される税金の受取場所」の項目には、以下の3つの欄があります。

- 銀行・支店名・郵便局名等

- 預金種類

- 口座番号・記号番号

振込先を銀行等に指定する場合

画像をクリックすると拡大します。

振込先を銀行等に指定する場合は、「郵銀名」「本店・支店名」「口座番号」を書き、該当する預金の種類に「○」をつけます。

口座番号は左詰めで書き、「郵便局名等」欄は記入不要です。

振込先をゆうちょ銀行に指定する場合

画像をクリックすると拡大します。

振込先をゆうちょ銀行に指定する場合は、「記号番号」のみを書きます。

その他の欄には、一切記入不要です。

確定申告書B(第二表)

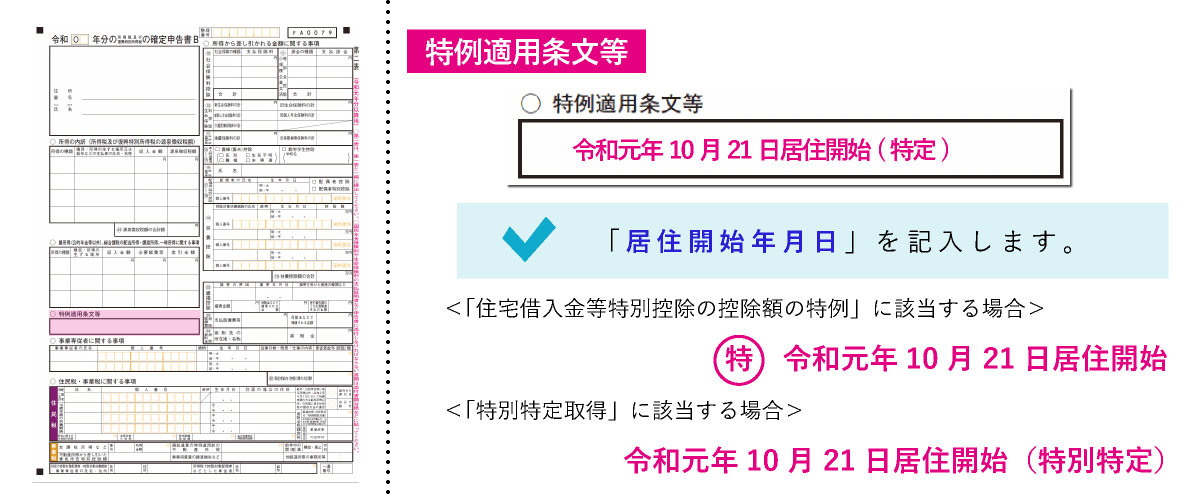

「確定申告書B(第一表)」で住宅ローン控除に関する項目は、「特例適用条文等」の1箇所だけです。

特例適用条文等

画像をクリックすると拡大します。

「特例適用条文等」には、「居住開始年月日」を書きます。

住宅ローン控除の種類

もしも、以下の特例に該当する場合は、居住開始年月日の頭部に記入します。

| 住宅ローン控除の種類 | 記入内容 |

|---|---|

| 住宅借入金等特別控除の控除額の特例 |  |

| 認定住宅の新築等に係る住宅借入金等特別控除の特例 |  |

| バリアフリー改修工事に係る特定増改築等住宅借入金等特別控除 |  |

| 省エネ改修工事に係る特定増改築等住宅借入金等特別控除 |  |

| 多世帯同居改修工事等に係る特定増改築等住宅借入金等特別控除 |  |

| 震災特例法の住宅の再取得等に係る住宅借入金等特別控除の控除額の特例 |  |

(特別)特定取得

もしも、住宅の取得が「特定取得」「特別特定取得」に該当する場合は、居住開始年月日の末尾に記入します。

| 住宅の取得 | 記入内容 |

|---|---|

| 特定取得に該当する場合 | (特定) |

| 特別特定取得に該当する場合 | (特別特定) |

「特別特定取得」とは、住宅の購入費や建築費用に、10%の消費税が含まれている住宅の取得のこと

STEP4.確定申告書を提出する

確定申告書に記入したら、必要書類と一緒に税務署へ提出します。

確定申告書を提出方法は、以下の3つの方法があります。

- 税務署へ直接確定申告書を提出する

- 郵送で確定申告書を提出する

- 電子申告(e-Tax)を利用して、確定申告書を提出する

これまでの確定申告と同じ方法で提出すれば問題ありませんが、他の方法を知らなかった方は、見直してみましょう。

税務署へ直接確定申告書を提出する

税務署へ直接持ち込んで確定申告書を提出する場合は、分からないことを直接質問できるメリットがありますが、確定申告時には多くの方が訪れるので、混雑することが予想されます。

郵送で確定申告書を提出する

郵送で確定申告書を提出する場合は、封筒や切手代がかかりますが、郵送すれば完了ですので、手続きに時間がかからないのがメリットです。

電子申告(e-Tax)を利用して、確定申告書を提出する

電子申告(e-Tax)は自宅でも確定申告ができる方法で便利ですが、マイナンバーカードに組み込まれている「公的個人認証サービスに基づく電子証明書」などの電子証明書の取得や、ICカードリーダライタが必要な場合があります。

まとめ

ここまで、自営業の方向けに、2年目以降の住宅ローン控除に必要な書類や確定申告の方法について、わかりやすく説明してきました。

2年目以降も住宅ローン控除を受けるには、確定申告が必要ですが、提出する書類も少なく、難しい作業ではありません。

分からない場合は、前年度の確定申告書のコピーを確認すれば、どこに記入すればよいかすぐ分かりますので、前年度の確定申告書を見ながら書いていきましょう。