住宅ローン控除を受けるためには、初年度に確定申告をしなければいけません。

確定申告書には、給与所得者向けの確定申告書Aと、個人事業主向けの確定申告書Bの2つがあります。

今回は、住宅ローン控除を受けるための「確定申告書A」「確定申告書B」それぞれの書き方や入手方法について、わかりやすく解説していきます。

- 確定申告書Aと確定申告書Bの違い

- 確定申告書に必要な書類と入手方法

- 確定申告書Aの書き方

- 確定申告書Bの書き方

確定申告書AとBの違い

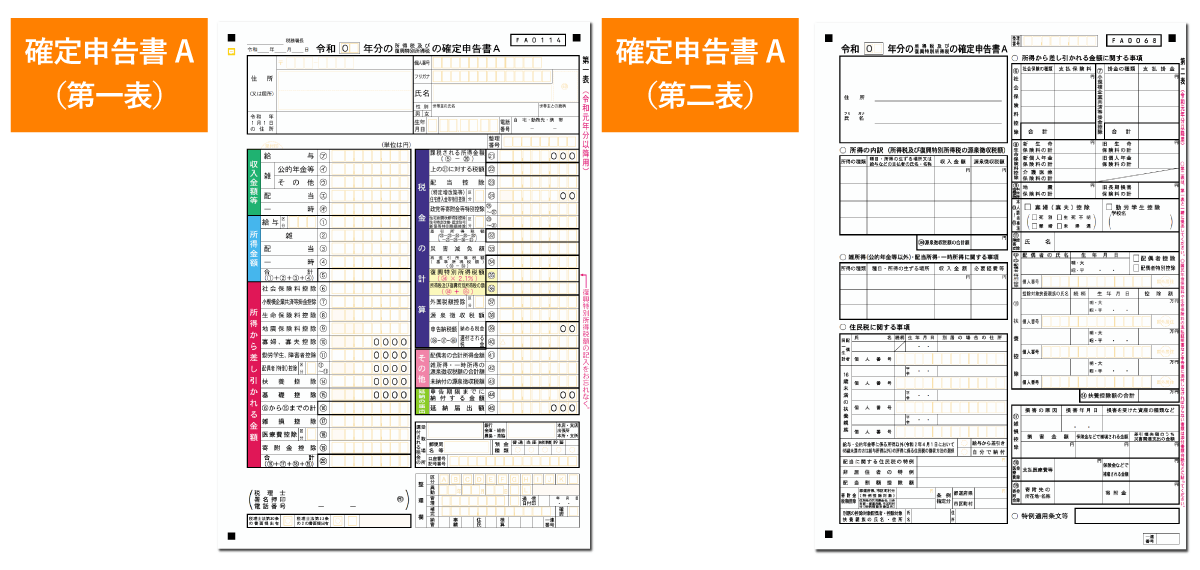

確定申告書には、AとBの2つの申告書がありますが、確定申告書Aは、確定申告書Bの簡易版のようなものです。

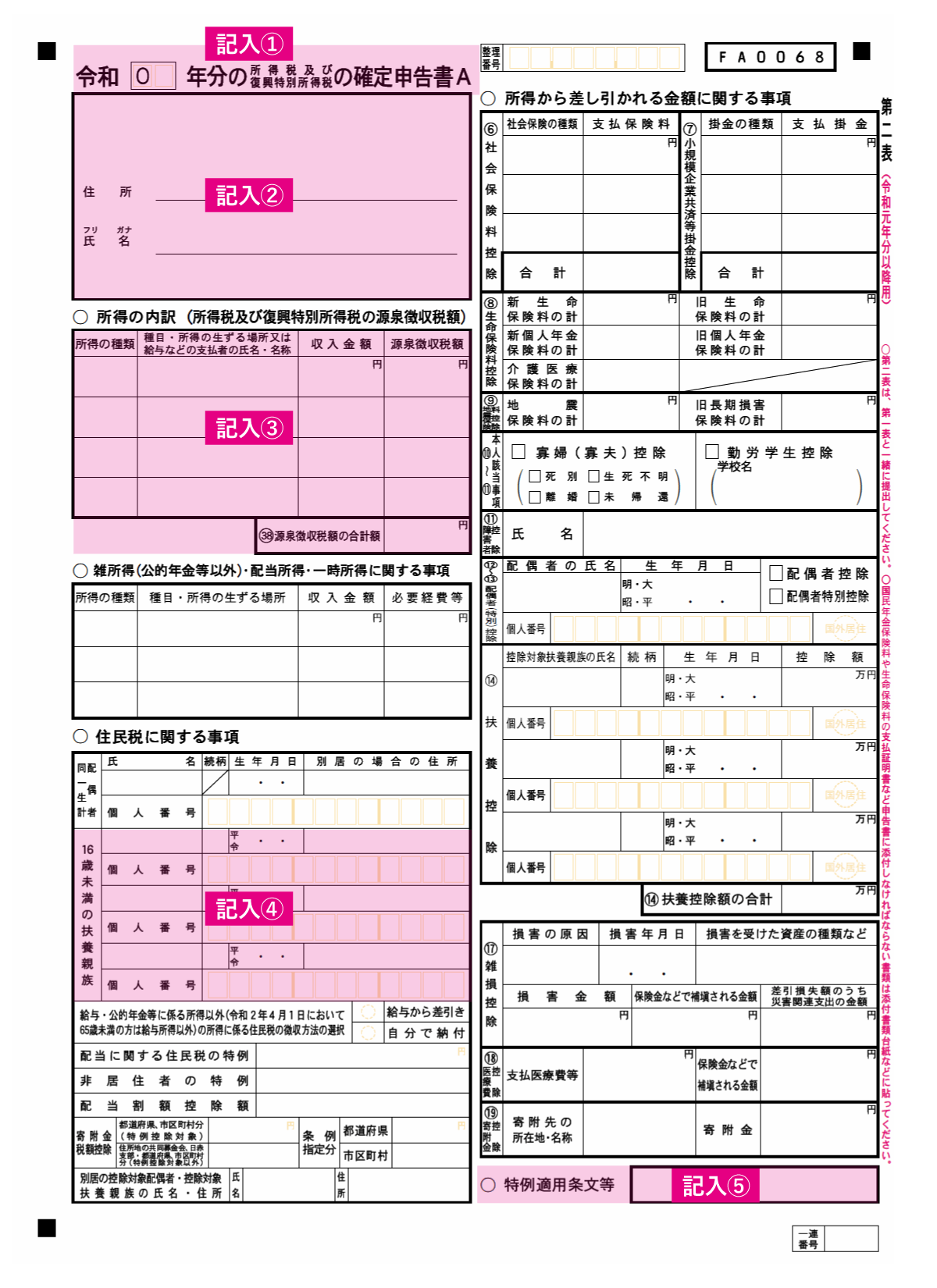

確定申告書A

画像をクリックすると拡大します。

確定申告書Aは、10ある所得区分のうち、以下の4つの所得のみで、前年度の納税額をベースにした予定納税がない場合に利用できる申告書です。

- 給与所得

- 雑所得(公的年金等・その他)

- 配当所得

- 一時所得

公務員や会社員の方は、基本的に確定申告書Aを利用して住宅ローン控除の還付申告をします。

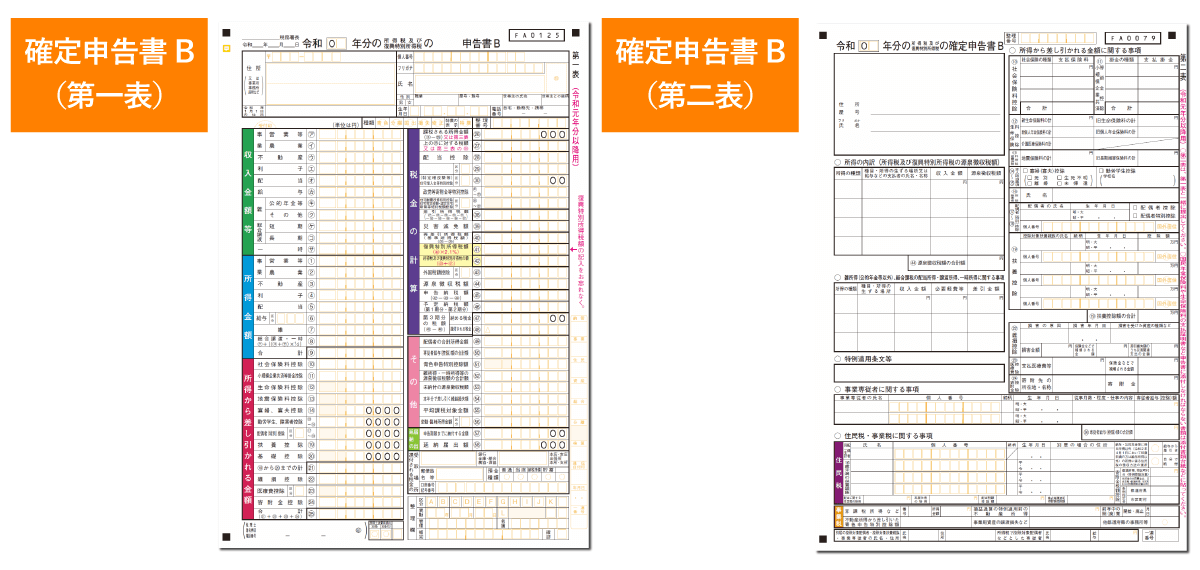

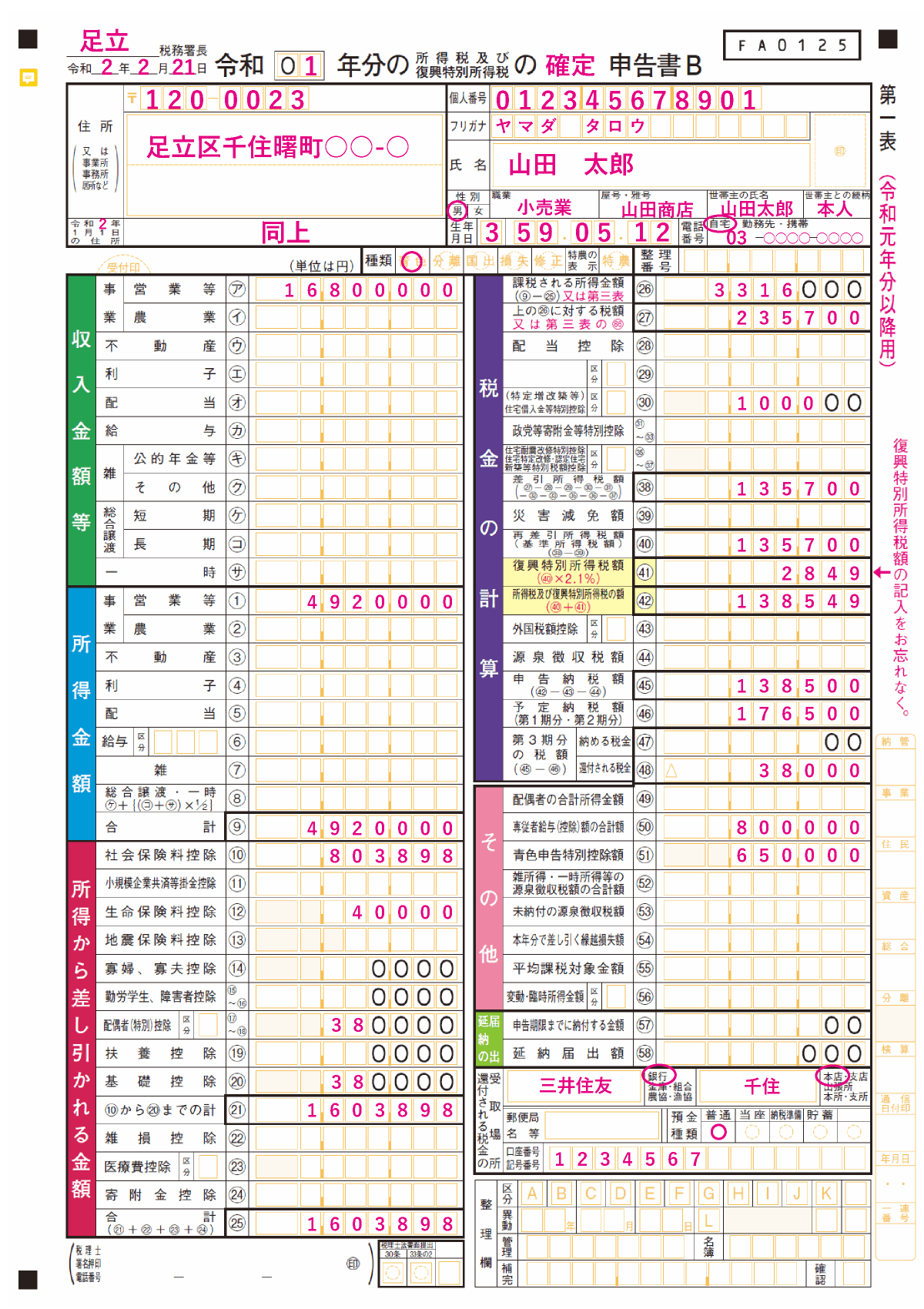

確定申告書B

画像をクリックすると拡大します。

確定申告書Bは、所得の種類にかかわらず、誰でも利用できる申告書です。

自営業やフリーランスなど個人事業主の方は、確定申告書Bを利用して住宅ローン控除の確定申告をします。

会社員であっても副業などの事業所得がある場合は、確定申告書Aに事業所得の項目がないため、確定申告書Bを利用することになるので注意しましょう。

確定申告に必要な書類

確定申告書に必要な書類は、公務員や会社員など会社から給与をもらっている給与所得者とフリーランスや自営業などの個人事業主では、若干の違いがあります。

| 書類名 | 給与所得者 | 個人事業主 |

|---|---|---|

| 確定申告書A | ● | |

| 確定申告書B | ● | |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | ● | ● |

| 源泉徴収票 | ● | |

| 金融機関などからの住宅ローン借入金残高証明書 | ● | ● |

| 土地や建物の登記事項証明書 | ● | ● |

| 土地や建物の売買契約書または建築請負契約書の写し | ● | ● |

| 本人確認書類の写し | ● | ● |

| ※本人確認書類・・・マイナンバーカード、マイナンバー通知カードまたはマイナンバーが記載されている住民票+運転免許証やパスポートなど | ||

確定申告に必要な書類については【 住宅ローン控除を受けるときの確定申告の必要書類と入手先まとめ 】で詳しく解説していますので、ご確認ください。

必要書類の入手方法

まずは、「確定申告書」と住宅ローン控除額を求める「(特定増改築等)住宅借入金等特別控除額の計算明細書」を入手します。

- 確定申告書Aまたは確定申告書B

- (特定増改築等)住宅借入金等特別控除額の計算明細書

どちらも自分で入手する必要がありますので、以下の2つの方法から入手しましょう。

- 税務署で入手する

- 国税庁のホームページからダウンロードする

税務署で入手する

確定申告書と住宅借入金等特別控除額の計算明細書は、税務署に常備されていますので、最寄の税務署で入手してください。

確定申告書Aと確定申告書Bを間違わないように注意しましょう。

国税庁のホームページからダウンロードする

確定申告書と住宅借入金等特別控除額の計算明細書は、国税庁のホームページからダウンロードできます。

国税庁の「 明細書・計算明細書等ダウンロードぺージ」

「住宅借入金等特別控除額の計算明細書」の書き方

画像をクリックすると拡大します。

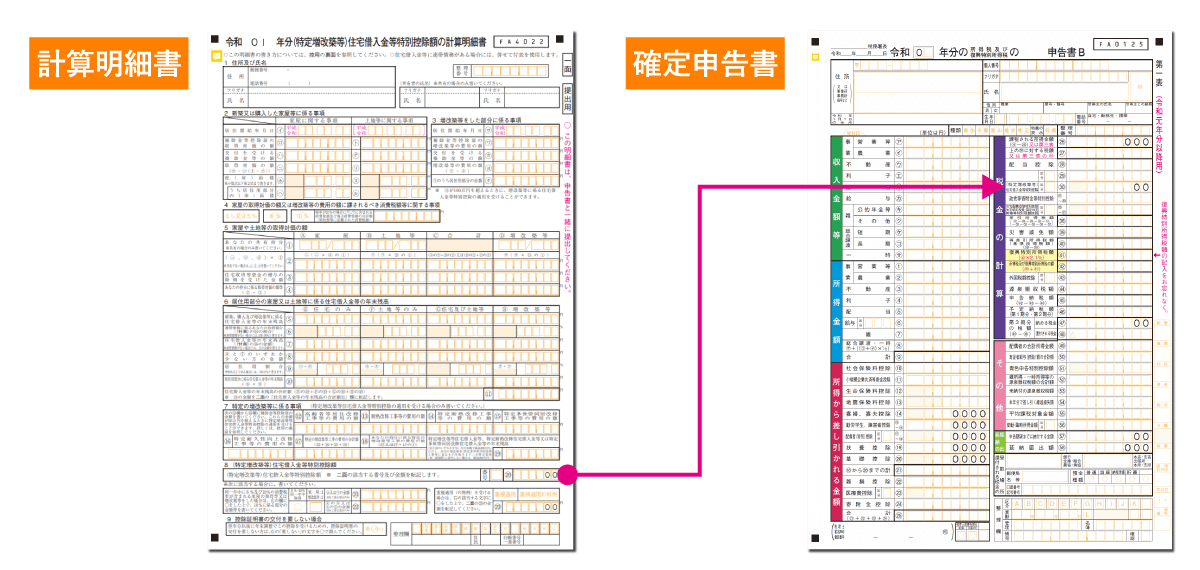

確定申告書を書く前に作成しなければいけないのが、「住宅借入金等特別控除額の計算明細書」です。

住宅借入金等特別控除額の計算明細書とは 『住宅ローン控除額を計算するための明細書』 のことで、住宅ローン控除を受ける場合に提出しなければいけない書類の1つです。

住宅借入金等特別控除額の計算明細書で求めた「住宅ローン控除額」を「 確定申告書の「(特定増改築等)住宅借入金等特別控除」欄に転記」しますので、確定申告書を書く前に、住宅借入金等特別控除額の計算明細書を完成させましょう。

「住宅借入金等特別控除額の計算明細書」の書き方については【 住宅ローン控除の計算明細書の書き方マニュアル!記入例の見本も公開 】で詳しく解説していますので、ご確認ください。

確定申告書Aの書き方

住宅借入金等特別控除額の計算明細書で住宅ローン控除額を求めたら、確定申告書に記入していきます。

まずは、公務員や会社員の方向けに、確定申告書Aの書き方を説明します。

個人事業主の方は、「 確定申告書Bの書き方」へ読み進めてください。

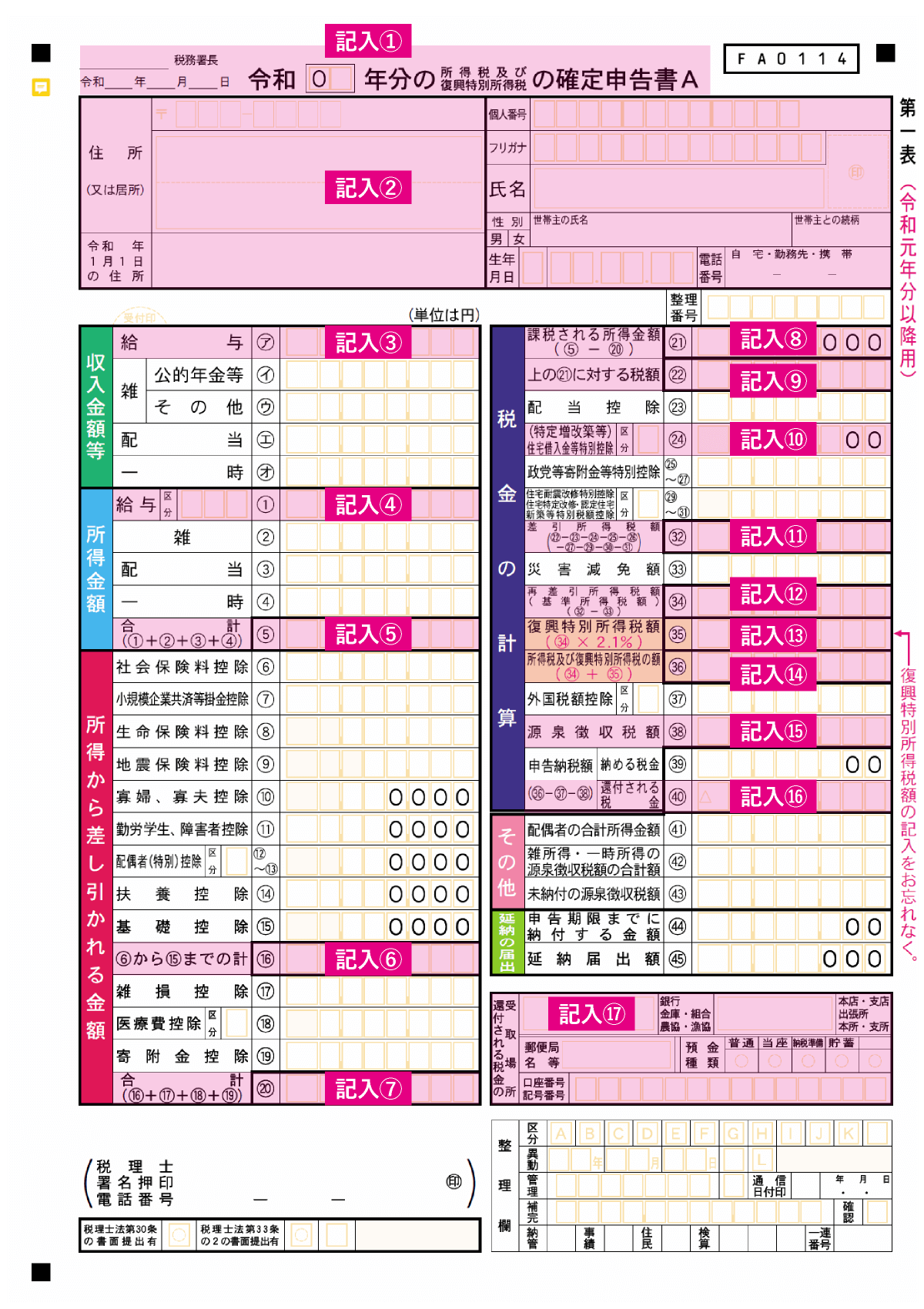

確定申告書Aは、「第一表」と「第二表」の2枚で構成されており、それぞれに記入していきます。

基本的に源泉徴収票をもとに記入していきますので、源泉徴収票を準備しましょう。

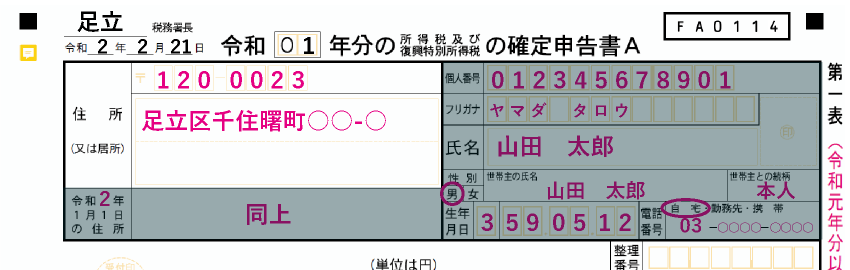

確定申告書A(第一表)の書き方

画像をクリックすると拡大します。

画像をクリックすると拡大します。

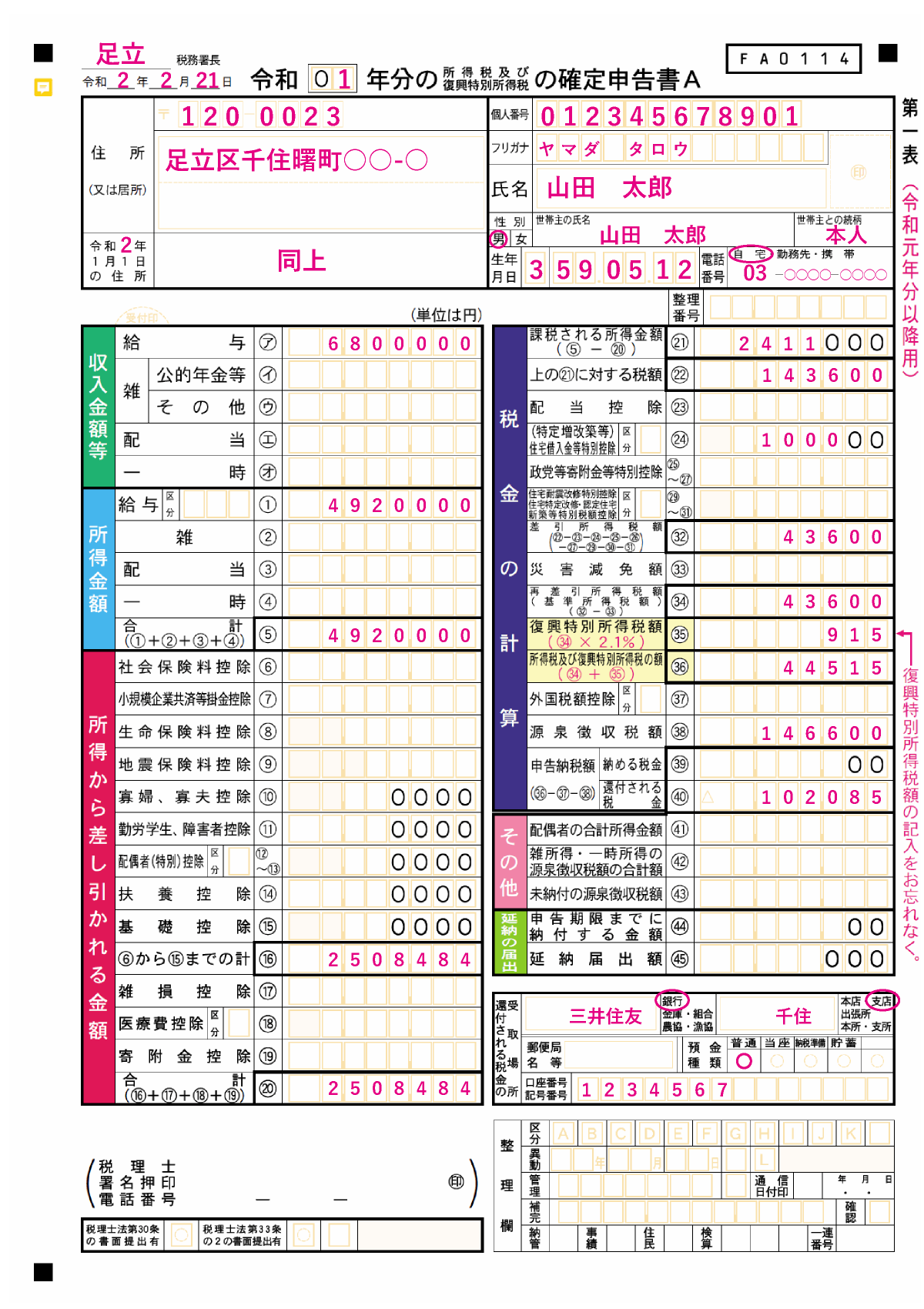

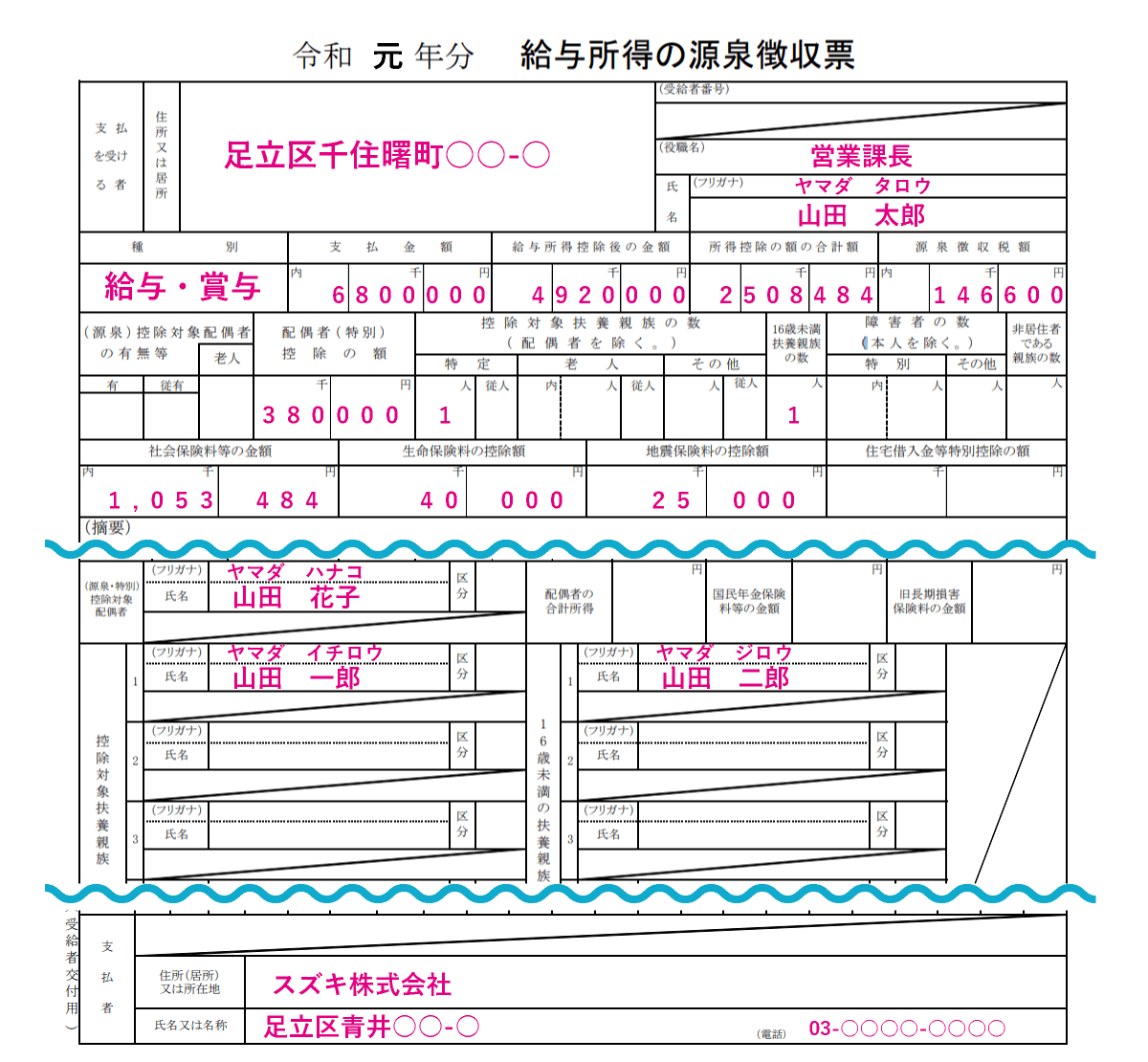

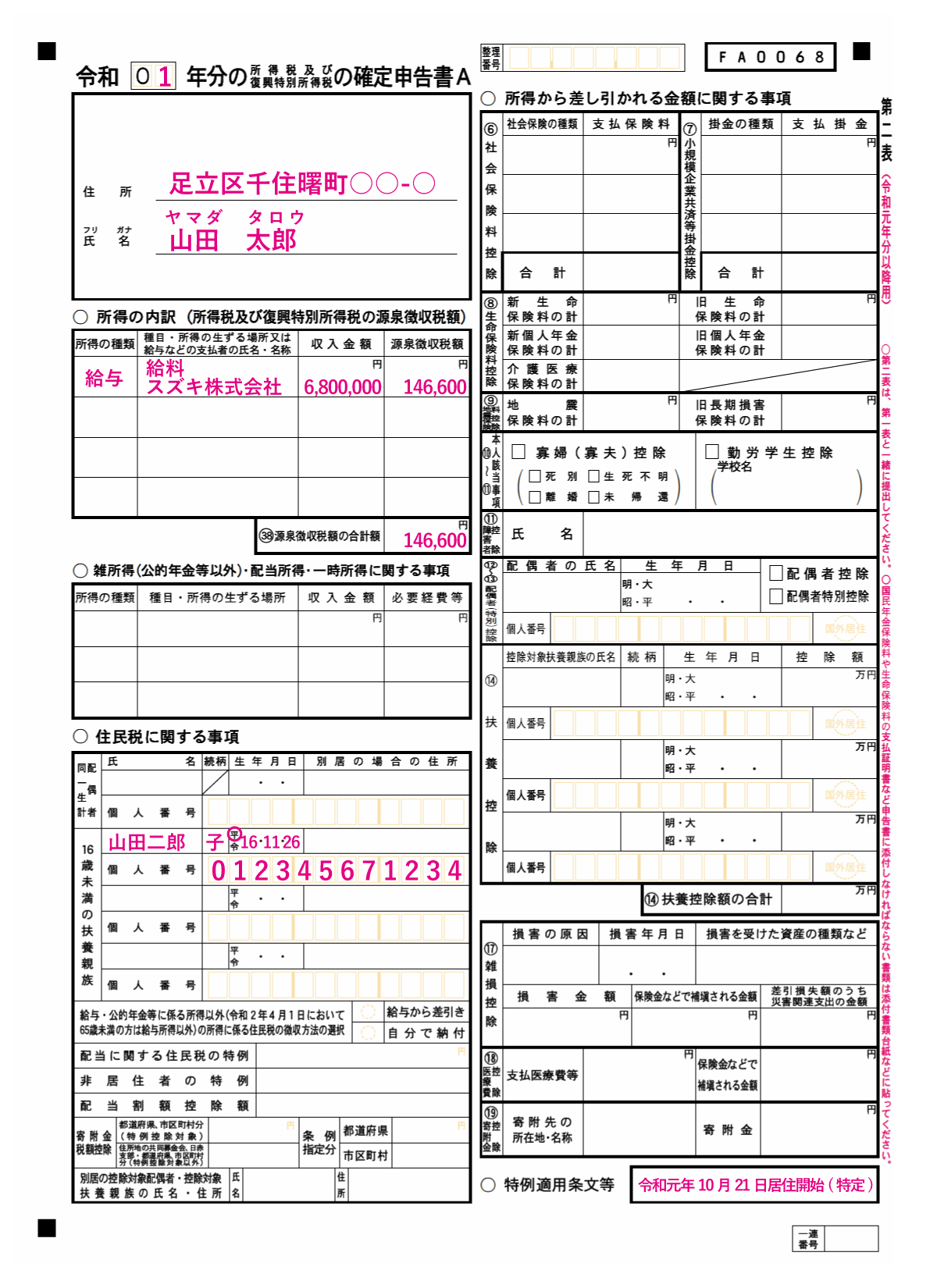

こちらは、令和01年分の確定申告書A(第一表)で、年末調整を受けた給与所得者向けの記入例と源泉徴収票(事例)です。

記入項目の確認

- 提出先・提出日・年

- 申告者情報

- 「収入金額等」の給与

- 「所得金額」の給与

- 「所得金額」の合計(①+②+③+④)

- 「所得から差し引かれる金額」の⑥から⑮までの計

- 「所得から差し引かれる金額」の合計(⑯+⑰+⑱+⑲)

- 「税金の計算」の課税される所得金額(⑤-⑳)

- 「税金の計算」の上の21に対する税額

- 「税金の計算」の(特定増改築等)住宅借入金等特別控除

- 「税金の計算」の差引所得税額(22-23-24-25-26-27-29-30-31)

- 「税金の計算」の再差引所得税額(基準所得税額)(32-33)

- 「税金の計算」の復興特別所得税額(34×2.1%)

- 「税金の計算」の所得税及び復興特別所得税の額(34+35)

- 「税金の計算」の源泉徴収税額

- 「税金の計算」の申告納税額[還付される税金](36-37-38)

- 還付される税金の受取場所

確定申告書A(第一表)に記入する主な項目は、こちらの17項目です。

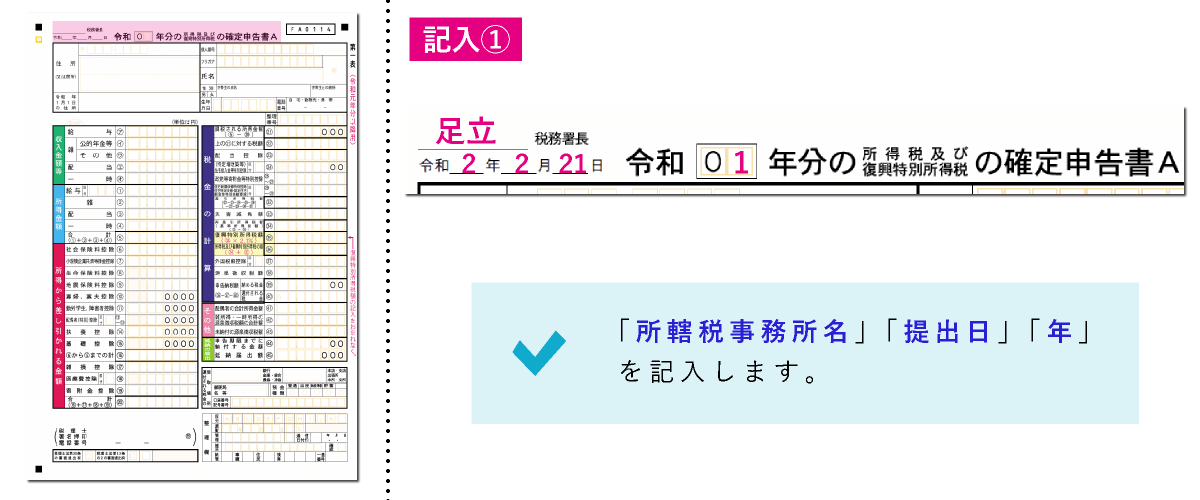

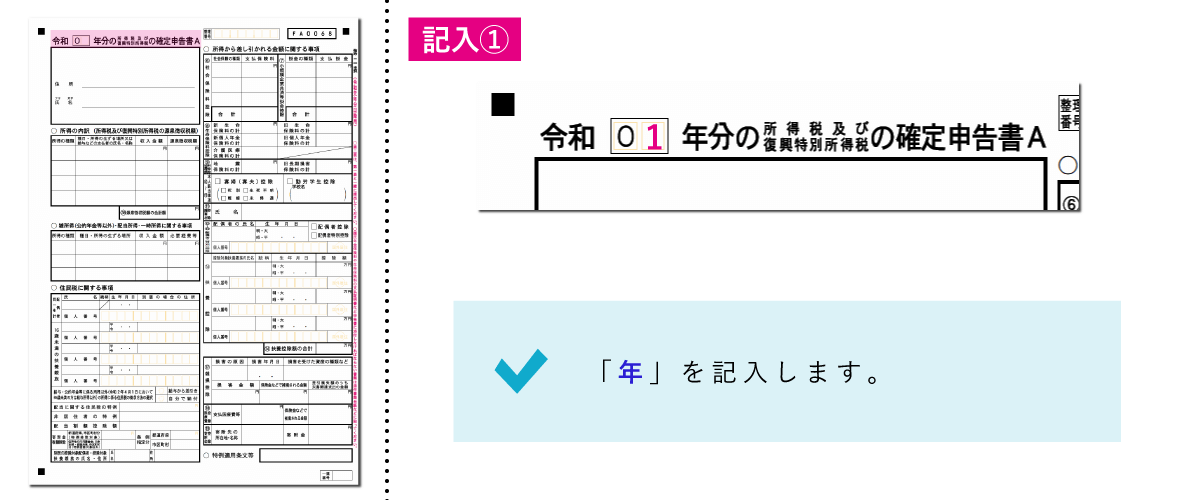

提出先・提出日・年

画像をクリックすると拡大します。

提出先

確定申告書の提出先は、土地や家屋の所在地を管轄する府税事務所長です。

提出先には、「所轄税事務所名」を書きます。

提出日

提出日には、確定申告書を提出する「提出日」を書きます。

和暦の「令和」がすでに記載されていますので、和暦で書きましょう。

年

年には、前年分の「年」を書きます。

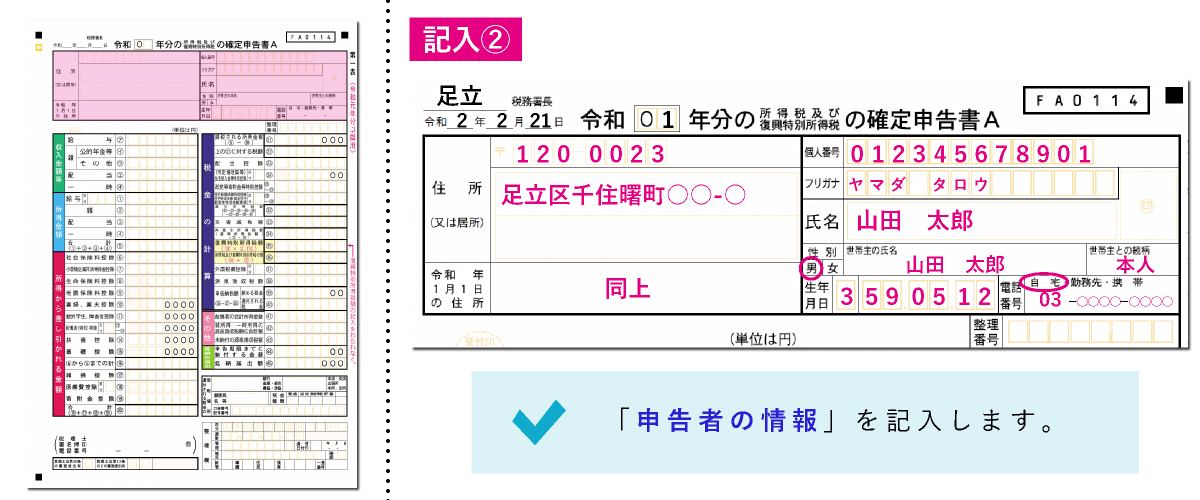

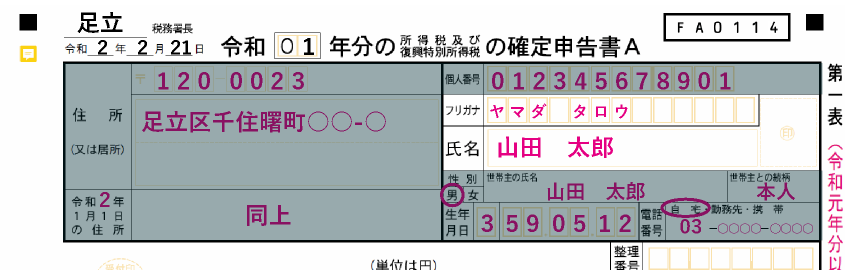

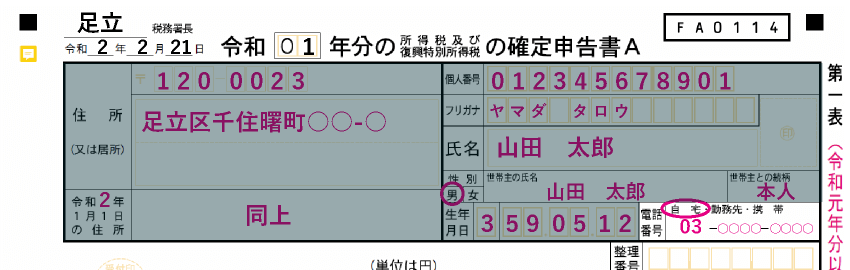

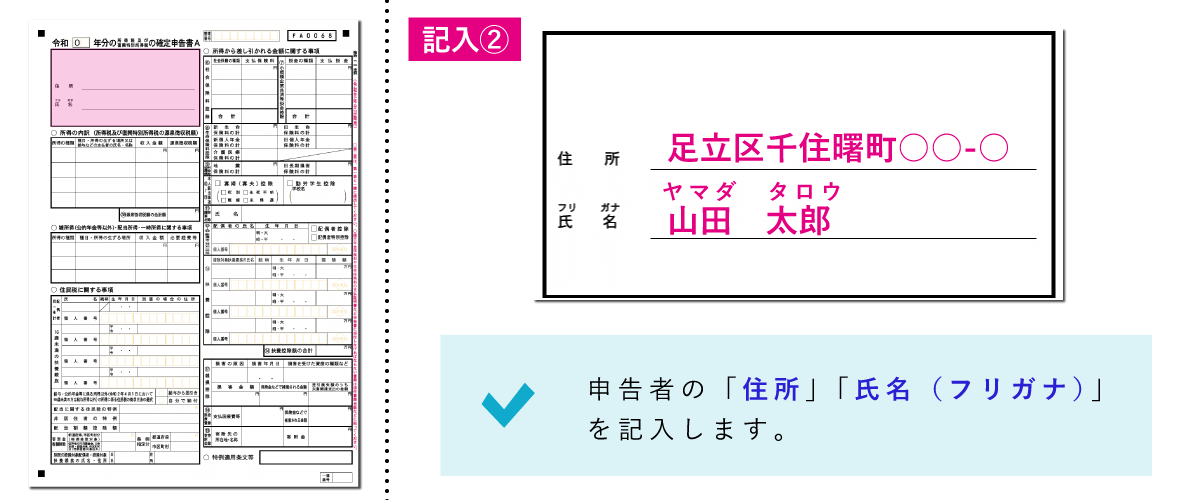

申告者情報

画像をクリックすると拡大します。

「申告者情報」の項目には、以下の8つの欄があります。

- 住所(又は居所)

- 令和●年1月1日の住所

- 個人番号

- 氏名(フリガナ)

- 性別

- 世帯主の名前(世帯主との続柄)

- 生年月日

- 電話番号

住所(又は居所)

住所(又は居所)欄には、現在住んでいる「郵便番号」「住所」を書きます。

令和●年1月1日の住所

令和●年1月1日の住所欄には、「確定申告書を提出する年」と「その年の1月1日時点の住所」を書きます。

例えば令和01年分の確定申告書を提出する場合は、「令和2年」が確定申告書を提出する年です。

住所(又は居所)欄の住所と同じであれば、「同上」と記入しても問題ありません。

個人番号

個人番号欄には、申告者の「マイナンバー(個人番号)」を書きます。

氏名(フリガナ)

氏名(フリガナ)欄には、申告者の「フリガナ」と「氏名」を書きます。

性別

性別欄には、申告者の性別に「○」をつけます。

世帯主の名前(世帯主との続柄)

世帯主の名前(世帯主との続柄)欄には、「世帯主の氏名」と「世帯主との続柄」を書きます。

申告者と世帯主が同一人物の場合は、「本人」と書きます。

生年月日

生年月日欄には、「元号に対応する数字」と「2桁の年月日」を書きます。

「元号に対応する数字」は、以下に該当する数字を一番左に記載します。

- 明治・・・1

- 大正・・・2

- 昭和・・・3

- 平成・・・4

- 令和・・・5

例えば、昭和59年5月12日の場合は、「3590512」と書きます。

電話番号

電話番号欄には、連絡先区分に「○」をつけて「日中連絡がとれる電話番号」を書きます。

連絡先区分は「自宅」「勤務先」「携帯」の3つで、固定電話の場合は、市外局番から記入します。

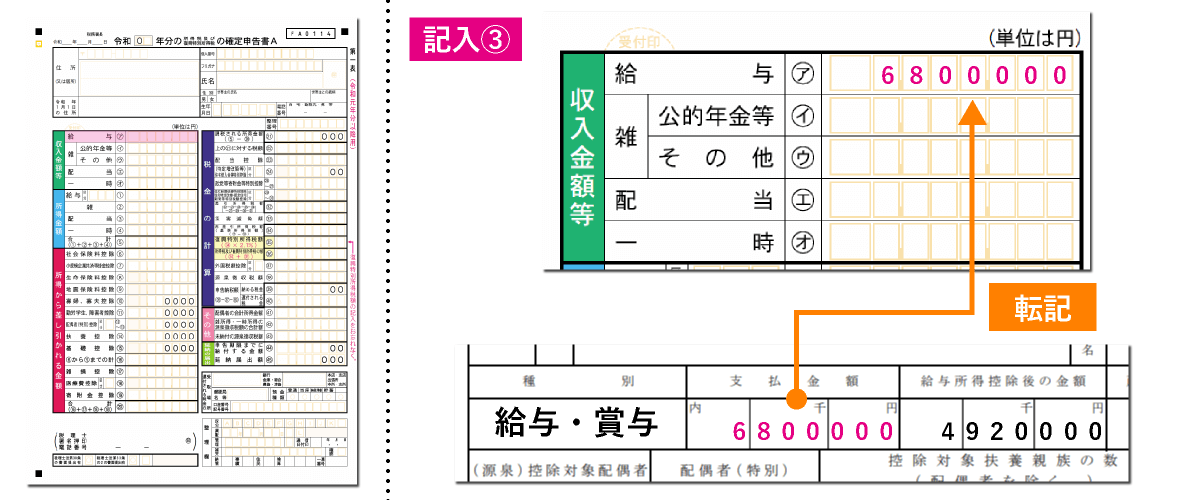

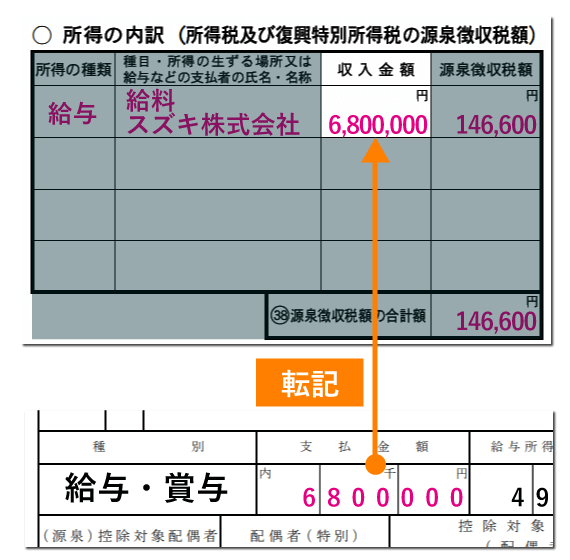

「収入金額等」の給与

画像をクリックすると拡大します。

公務員や会社員などの給与所得者の収入は「給与のみ」ですので、収入金額等の「ア:給与」には、源泉徴収票の「支払金額」を転記します。

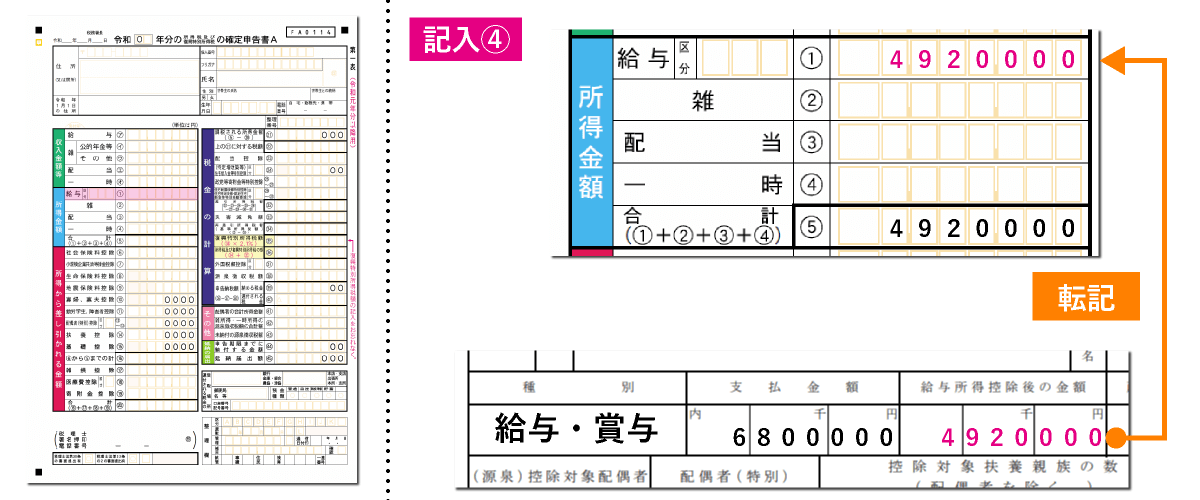

「所得金額」の給与

画像をクリックすると拡大します。

所得金額の「①:給与」には、源泉徴収票の「給与所得控除後の金額」を転記します。

「区分」は、給与所得者の特定支出控除を受ける場合のみ記入しますので、空欄のままで構いません。(特定支出控除は一部の方のみ)

通勤費、転居費(転任に伴うもの)、研修費、資格取得費、帰宅旅費(単身赴任に伴うもの)、勤務必要経費があるが、特定支出として認められなければならない。

「給与所得控除後の金額」とは、年収から給与所得控除を差し引いた金額のことです。

給与所得控除は、1年間の給与収入額(年収)に応じて計算されます。

| 給与収入 | 給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000万円に満たない場合には650,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超~10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超~ | 2,200,000円(上限額) |

例えば、給与収入が680万円の場合、

が、給与所得控除後の金額なります。

令和2年分以降は、給与所得控除額が以下のように変わりますので、令和2年分以降の方は、こちらの表を利用してください。

| 給与収入 | 給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超~1,800,000円以下 | 収入金額×40%ー100,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超~8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超~ | 1,950,000円(上限額) |

所得金額には、確定申告や所得税、住民税を計算するときに「課税総所得金額」「総所得金額」「総所得金額等」「合計所得金額」と似たような言葉がいくつもありますが、それぞれ金額の内容に違いがあります。

所得金額について知りたい方は【 課税総所得金額とは?所得税と住民税の課税総所得金額は違います! 】で、詳しく解説していますので、ご確認ください。

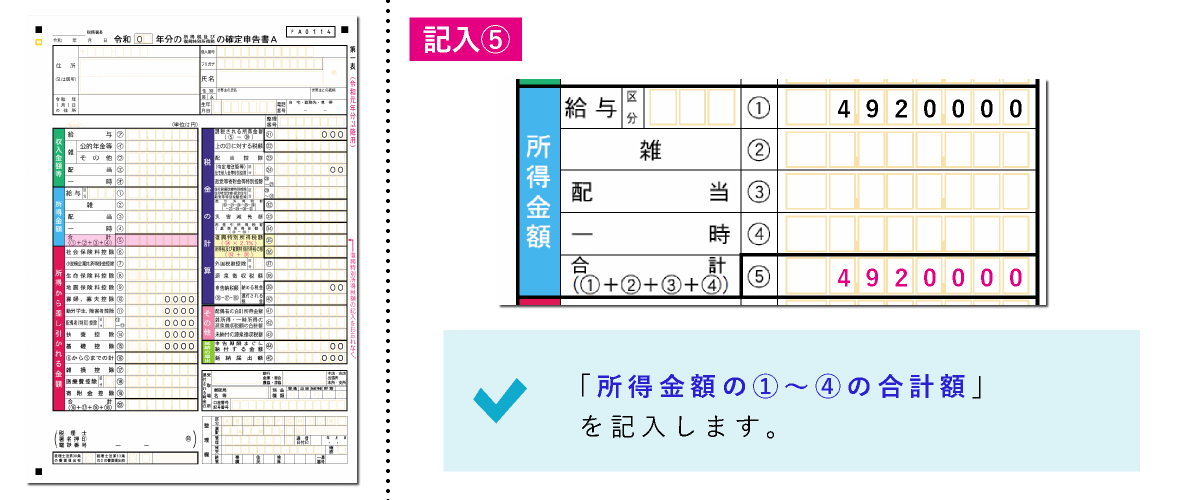

「所得金額」の合計

画像をクリックすると拡大します。

所得金額の「⑤:合計」には、所得金額の①~④の合計額を書きます。

給与所得者の所得は「給与のみ」ですので、「①:給与」の金額をそのまま記入します。

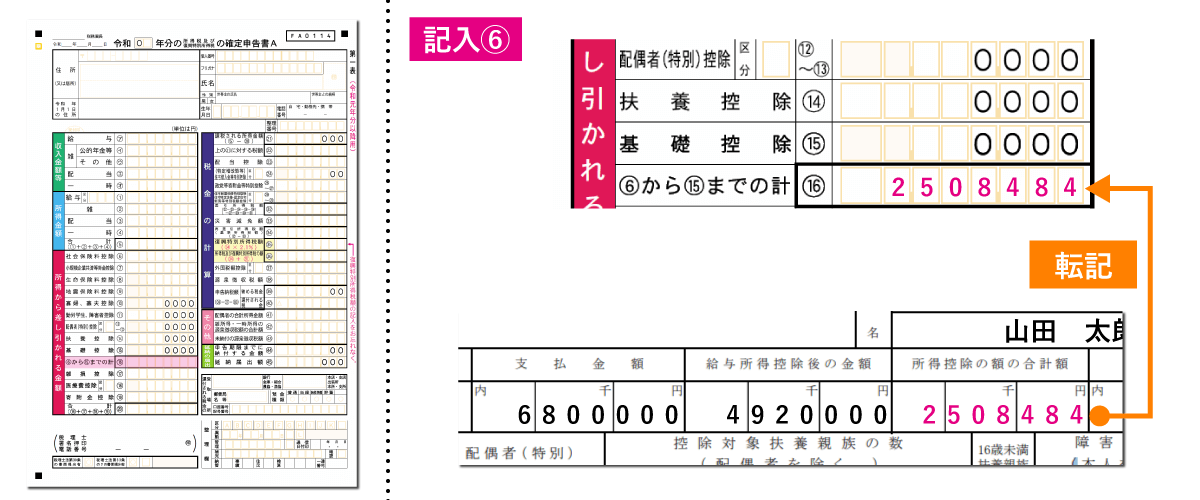

「所得から差し引かれる金額」の⑥から⑮までの計

画像をクリックすると拡大します。

所得から差し引かれる金額の「⑯:⑥から⑮までの計」には、⑥から⑮までの合計額を書きますが、源泉徴収票の所得控除以外の控除がない場合は、源泉徴収票の「所得控除の額の合計額」を転記します。

源泉徴収票の所得控除以外の控除がない場合は、⑥~⑮の控除額を省略できます。

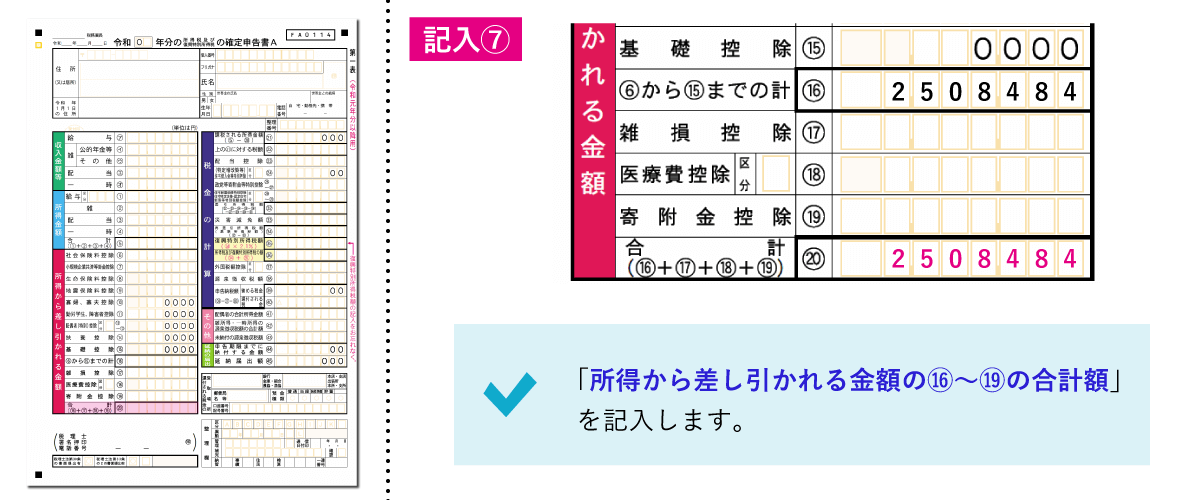

「所得から差し引かれる金額」の合計

画像をクリックすると拡大します。

所得から差し引かれる金額の「⑳:合計」には、⑯から⑲の合計額を書きます。

⑰~⑲の控除がなければ、「⑯:⑥から⑮までの計」の金額をそのまま書きます。

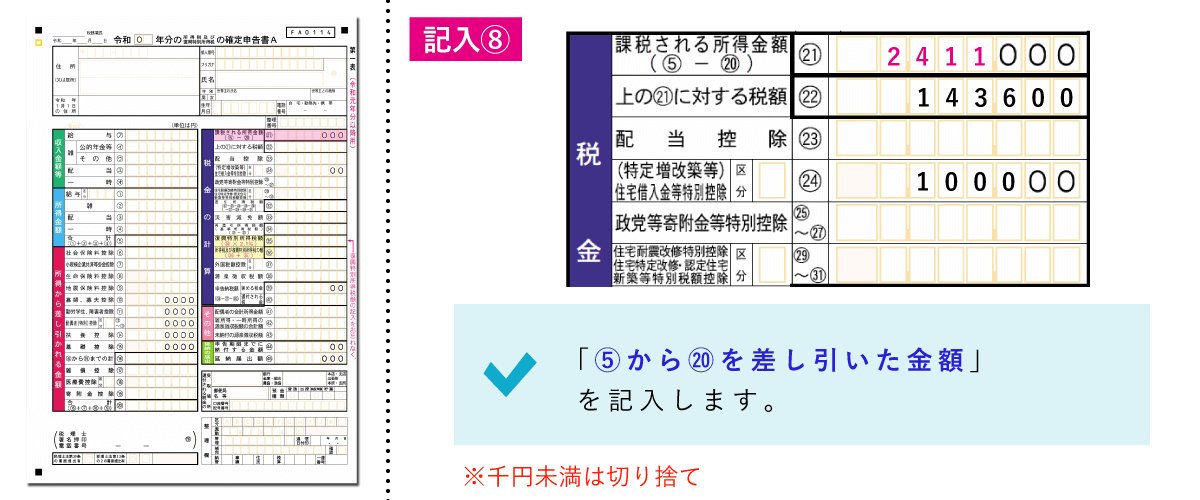

「税金の計算」の課税される所得金額

画像をクリックすると拡大します。

税金の計算の「21:課税される所得金額」には、⑤から⑳を差し引いた金額を書きます。

端数処理で、千円未満は切り捨てられますので、「2,411,000円」となります。

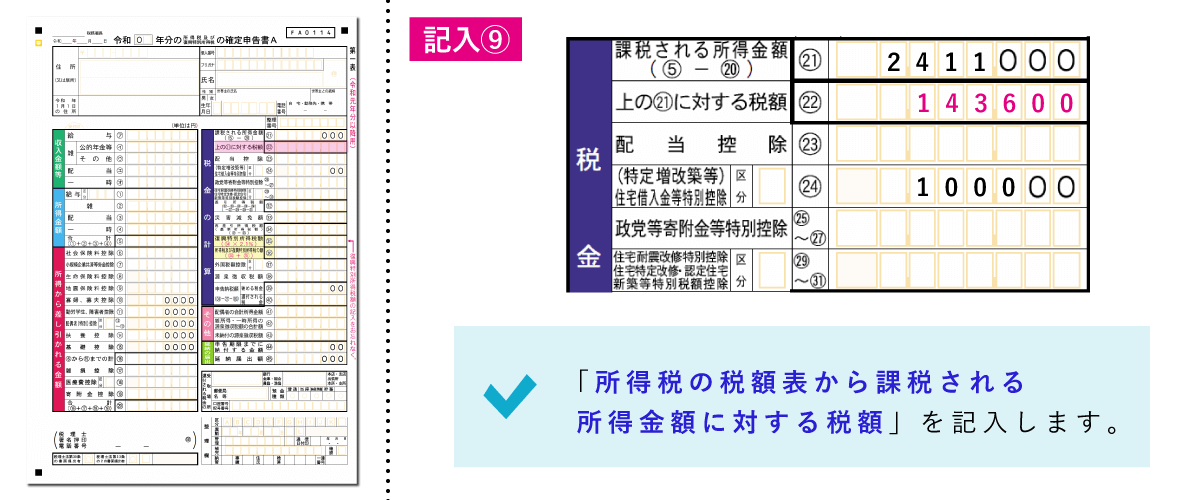

「税金の計算」の上の21に対する税額

画像をクリックすると拡大します。

税金の計算の「22:上の21に対する税額」には、以下の所得税の速算表から課税される所得金額に対する税額を書きます。

| ①課税される所得金額 | ②所得税の税率 | ③控除額 |

|---|---|---|

| 1,950,000円以下 | 5% | 0円 |

| 1,950,000円超~3,300,000円以下 | 10% | 97,500円 |

| 3,300,000円超~6,950,000円以下 | 20% | 427,500円 |

| 6,950,000円超~9,000,000円以下 | 23% | 636,000円 |

| 9,000,000円超~18,000,000円以下 | 33% | 1,536,000円 |

| 18,000,000円超~40,000,000円以下 | 40% | 2,796,000円 |

| 40,000,000円超 | 45% | 4,796,000円 |

例えば、課税される所得金額2,411,000円の場合、

が、課税される所得金額に対する税額になります。

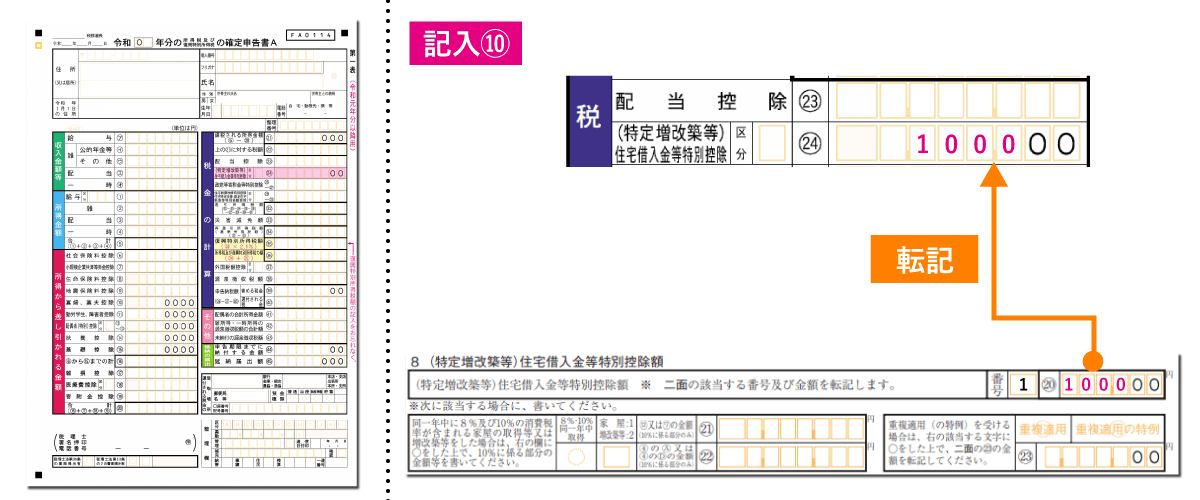

「税金の計算」の(特定増改築等)住宅借入金等特別控除

画像をクリックすると拡大します。

税金の計算の「24:(特定増改築等)住宅借入金等特別控除」には、住宅借入金等特別控除額の計算明細書で求めた「住宅ローン控除額」を転記します。

住宅ローン控除額の求め方については【 住宅ローン控除の計算明細書の書き方マニュアル!記入例の見本も公開 】で詳しく解説していますので、ご確認ください。

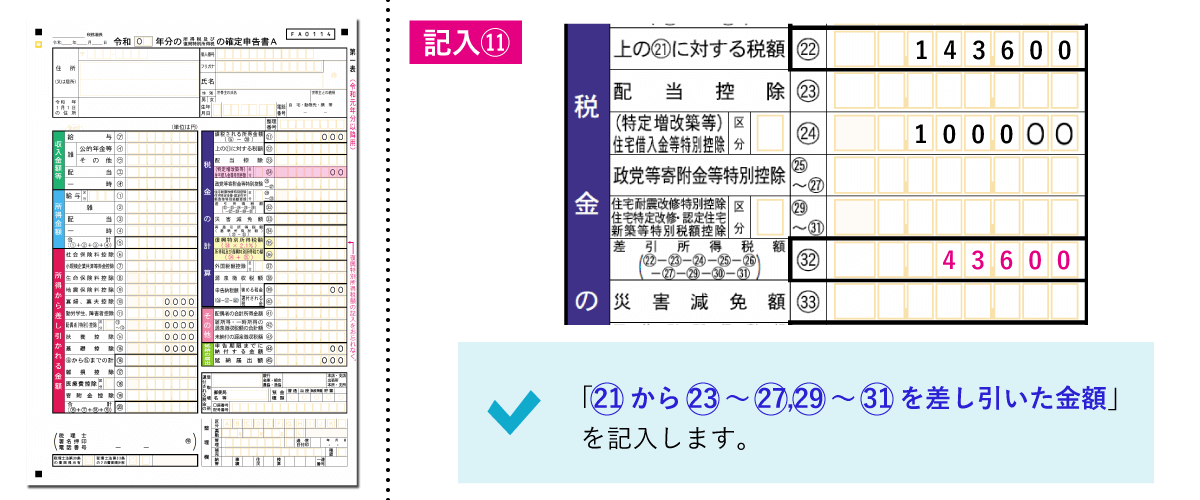

「税金の計算」の差引所得税額

画像をクリックすると拡大します。

税金の計算の「24:(特定増改築等)住宅借入金等特別控除」には、「22:上の21に対する税額」の金額から23~27,29~31の金額を差し引いた金額を書きます。

もしも、計算した結果がマイナス(赤字)の場合は、「0」と記載します。

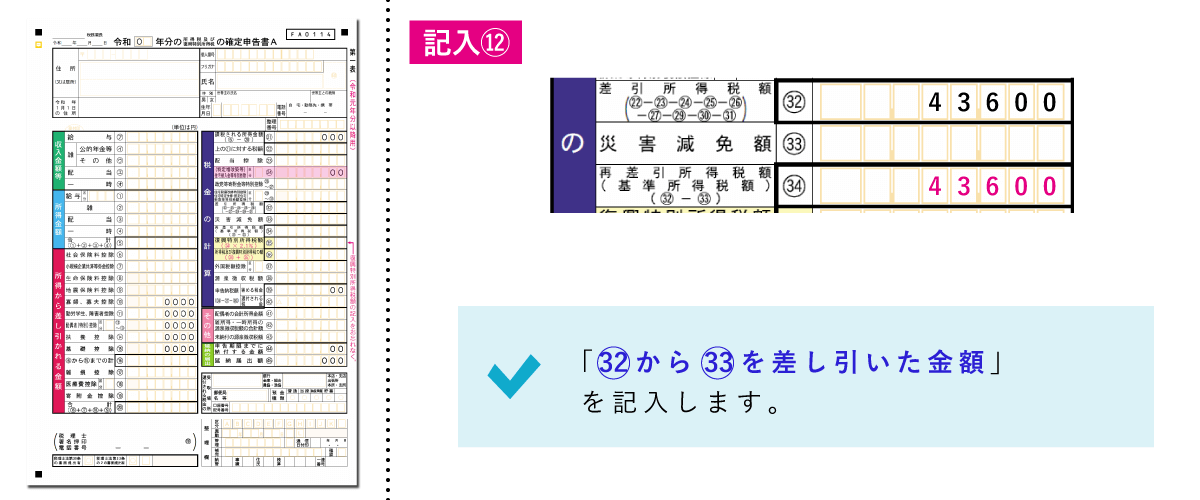

「税金の計算」の再差引所得税額(基準所得税額)

画像をクリックすると拡大します。

税金の計算の「34:再差引所得税額(基準所得税額)」には、「32:差引所得税額」の金額から「33:災害減免額」の金額を差し引いた金額を書きます。

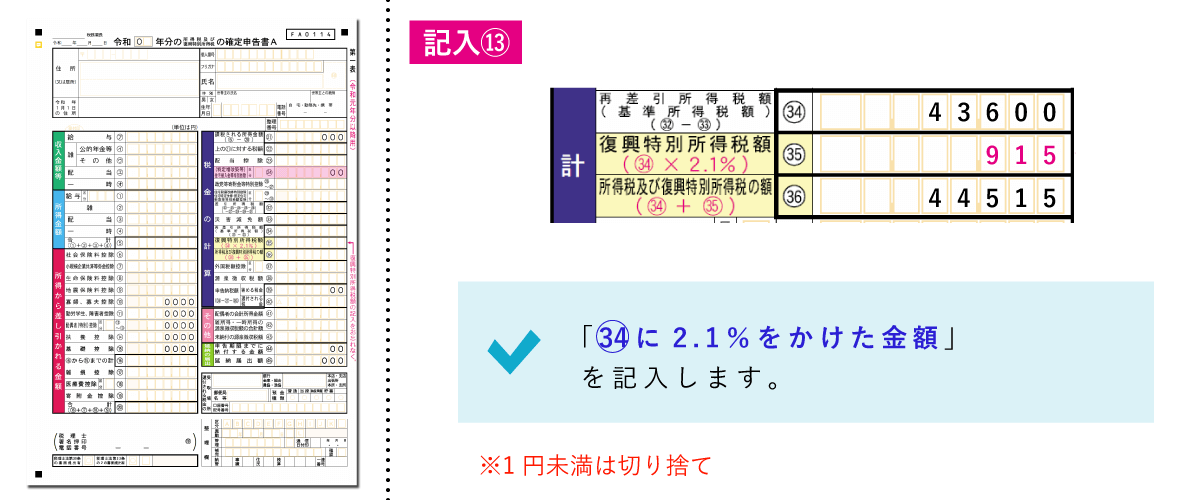

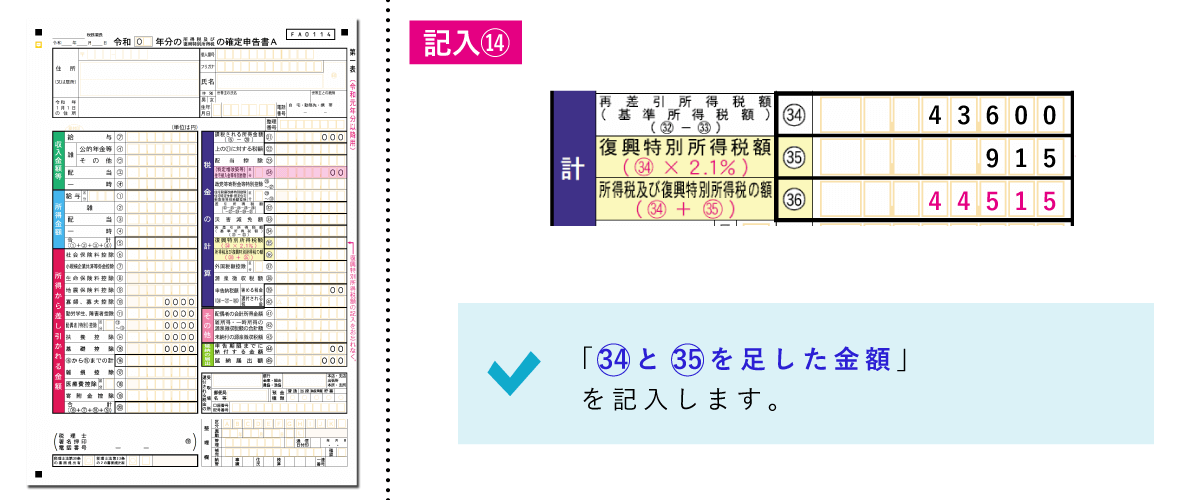

「税金の計算」の復興特別所得税額

画像をクリックすると拡大します。

税金の計算の「35:復興特別所得税額」には、「34:再差引所得税額(基準所得税額)」に2.1%をかけた金額を書きます。

端数処理で、1円未満は切り捨てられるため、「915円」となります。

「税金の計算」の所得税及び復興特別所得税の額

画像をクリックすると拡大します。

税金の計算の「36:所得税及び復興特別所得税の額」には、「34:再差引所得税額(基準所得税額)」の金額と「35:復興特別所得税額」の金額を足した金額を書きます。

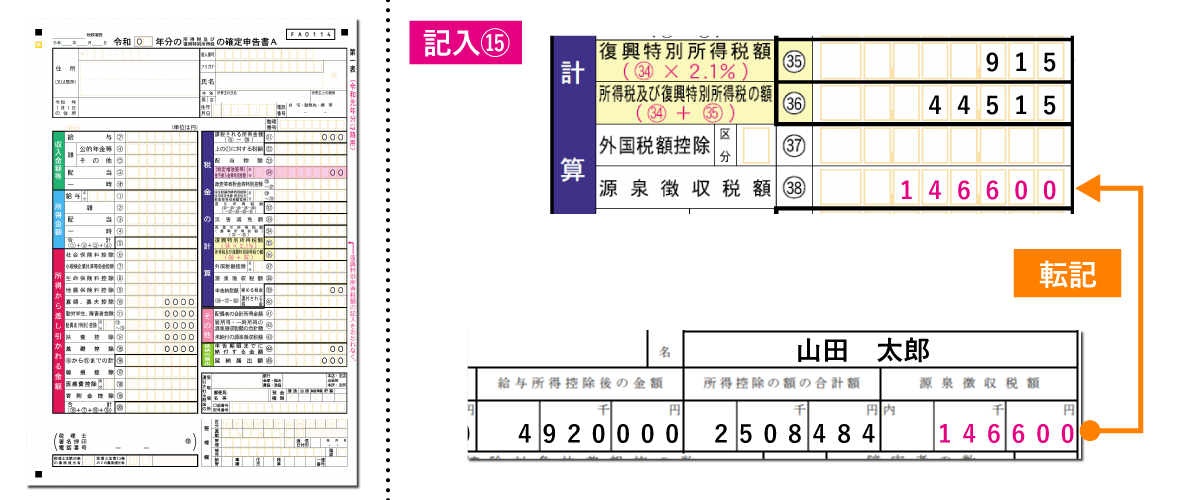

「税金の計算」の源泉徴収税額

画像をクリックすると拡大します。

税金の計算の「38:源泉徴収税額」には、源泉徴収票の「源泉徴収税額」を転記します。

源泉徴収額は、1年間徴収された所得税額で、この金額から住宅ローン控除分が還付されます。

「税金の計算」の申告納税額[還付される税金]

![「確定申告書A」の「税金の計算」の申告納税額[還付される税金]](https://www.fudosan-navi.com/wp-content/uploads/2019/12/juutakuloan-koujo-kakuteishinkoku-kakikata31.png)

画像をクリックすると拡大します。

税金の計算の「40:申告納税額[還付される税金]」には、「36:所得税及び復興特別所得税の額」の金額から「37:外国税額控除」と「38:源泉徴収税額」を差し引いた金額を書きます。

この金額が、住宅ローン控除で還付される金額となり、後日指定した振込先へ振り込まれます。

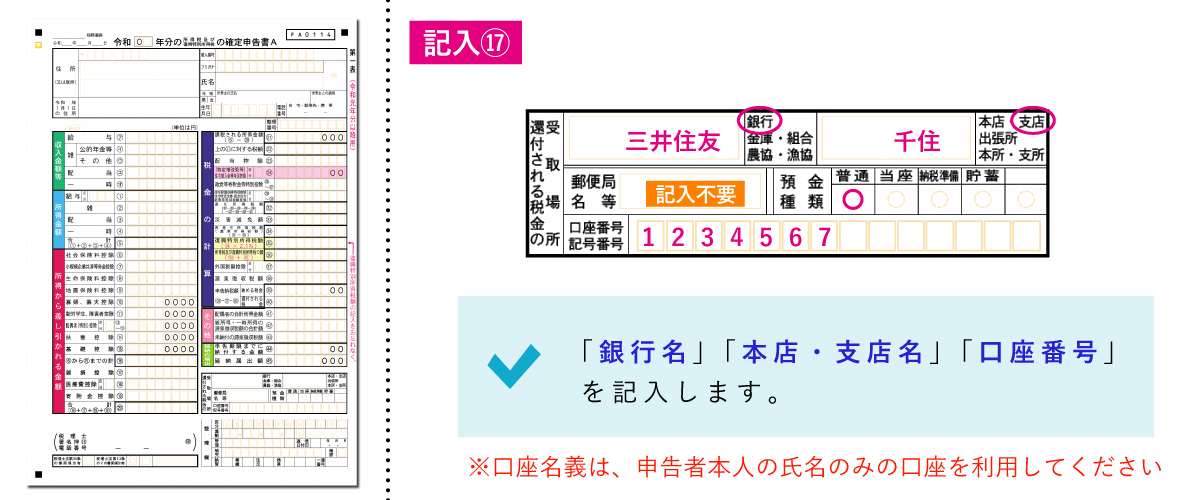

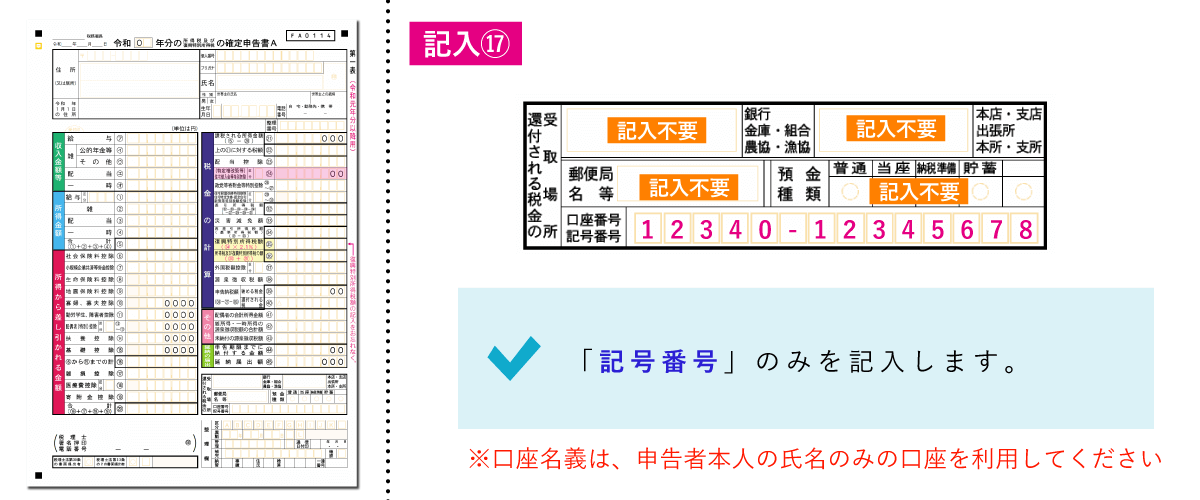

還付される税金の受取場所

「還付される税金の受取場所」は、住宅ローン控除の還付金を受け取る振込先情報です。

口座名義は、申告者本人の氏名のみの口座を利用してください。

本人口座以外では振込みできない場合がありますので、注意しましょう。

「還付される税金の受取場所」の項目には、以下の3つの欄があります。

- 銀行・支店名・郵便局名等

- 預金種類

- 口座番号・記号番号

振込先を銀行等に指定する場合

画像をクリックすると拡大します。

振込先を銀行等に指定する場合は、「郵銀名」「本店・支店名」「口座番号」を書き、該当する預金の種類に「○」をつけます。

口座番号は左詰めで書き、「郵便局名等」欄は記入不要です。

振込先をゆうちょ銀行に指定する場合

振込先をゆうちょ銀行に指定する場合は、「記号番号」のみを書きます。

その他の欄には、一切記入不要です。

確定申告書A(第二表)の書き方

確定申告書A(第一表)の記入が完了したら、次は確定申告書A(第二表)の書き方について、説明します。

こちらは、令和01年分の確定申告書A(第二表)で、年末調整を受けた給与所得者向けの記入例です。

記入項目の確認

- 年

- 申告者情報

- 所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

- 住民税に関する事項

- 特例適用条文等

確定申告書A(第二表)に記入する主な項目は、こちらの5項目です。

年

画像をクリックすると拡大します。

年には、前年分の「年」を書きます。

申告者情報

画像をクリックすると拡大します。

「申告者情報」の項目には、以下の2つの欄があります。

- 住所

- 氏名(フリガナ)

住所欄には、現在住んでいる「住所」を、氏名(フリガナ)欄には、申告者の「フリガナ」と「氏名」を書きます。

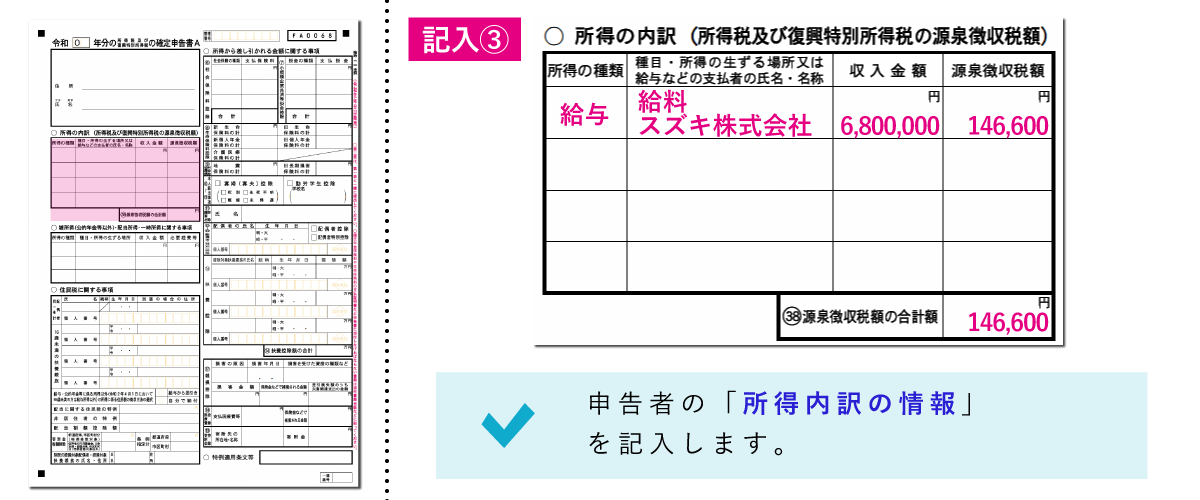

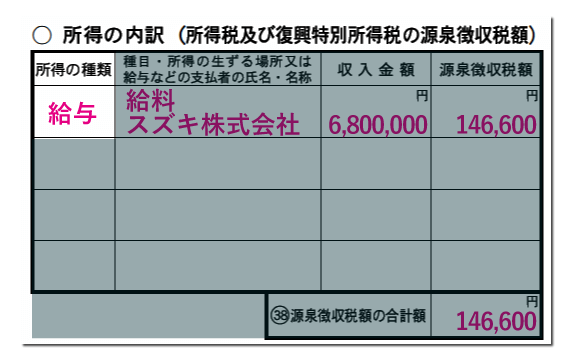

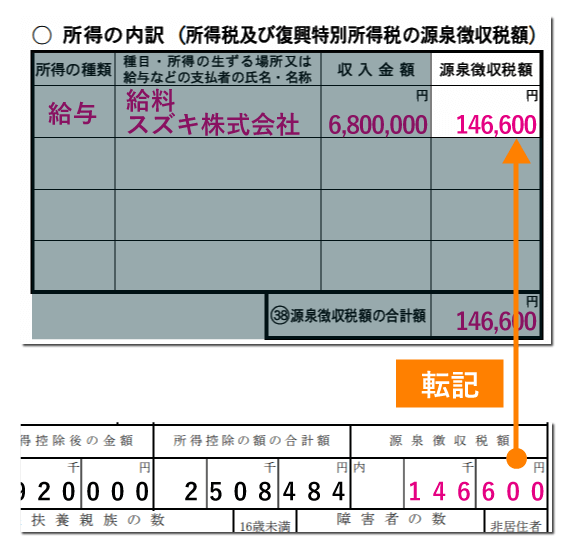

所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

画像をクリックすると拡大します。

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の項目には、以下の5つの欄があります。

- 所得の種類

- 種目・所得に生ずる場所又は給与などの支払者の氏名・名称

- 収入金額

- 源泉徴収税額

- 源泉徴収税額の合計

所得の種類

所得の種類欄には、「給与」と書きます。

種目・所得に生ずる場所又は給与などの支払者の氏名・名称

種目・所得に生ずる場所又は給与などの支払者の氏名・名称欄には、「給料」と書いた下に「勤務先の会社名」を書きます。

こちらは、特に決まりがなく、内容が分かれば問題ないです。

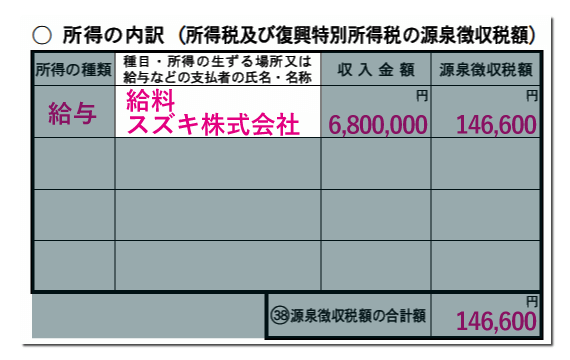

収入金額

収入金額欄には、源泉徴収票の「支払金額」を転記します。

源泉徴収税額

源泉徴収税額欄には、源泉徴収票の「源泉徴収税額」を転記します。

源泉徴収税額の合計

源泉徴収税額の合計欄には、源泉徴収額の合計を書きますが、給与以外の所得がなければ、源泉徴収票の「源泉徴収税額」を転記します。

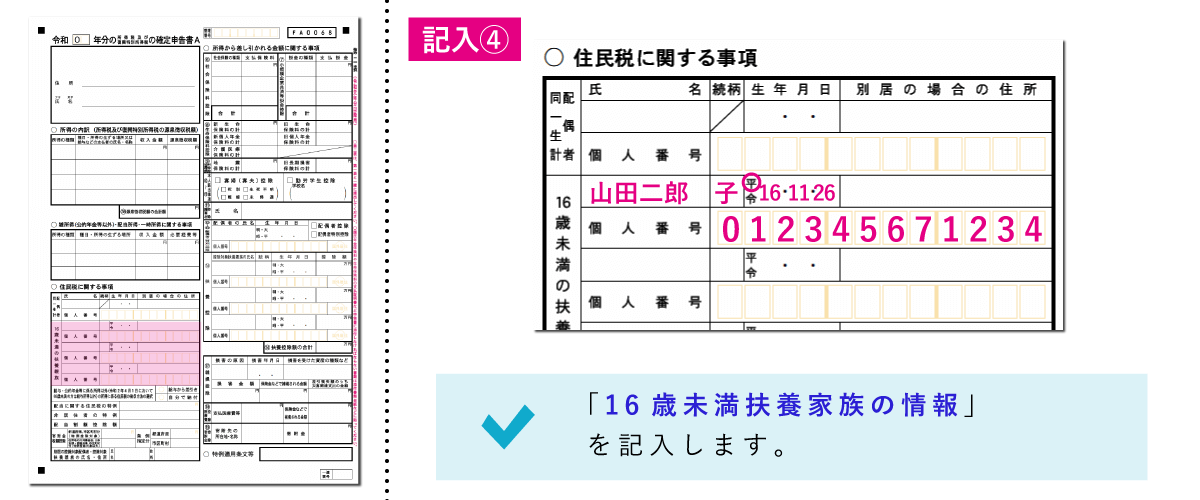

住民税に関する事項

画像をクリックすると拡大します。

「住民税に関する事項」の項目には、「16歳未満の扶養親族」欄があります。

もしも、子供など16歳未満の扶養親族がいる場合は、子供の「氏名」「続柄」「生年月日」「別居の場合の住所」「個人番号(マイナンバー)」を書きます。

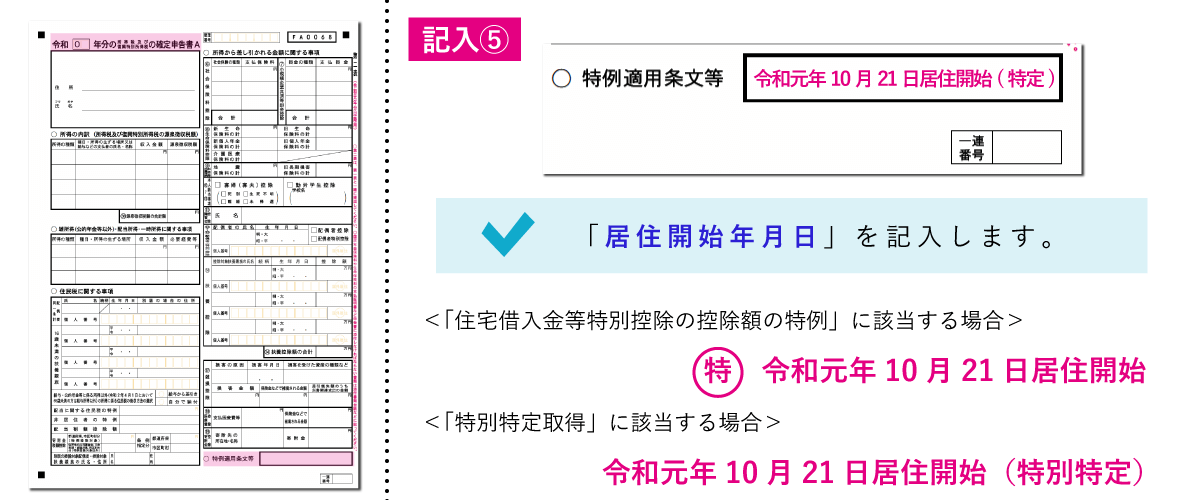

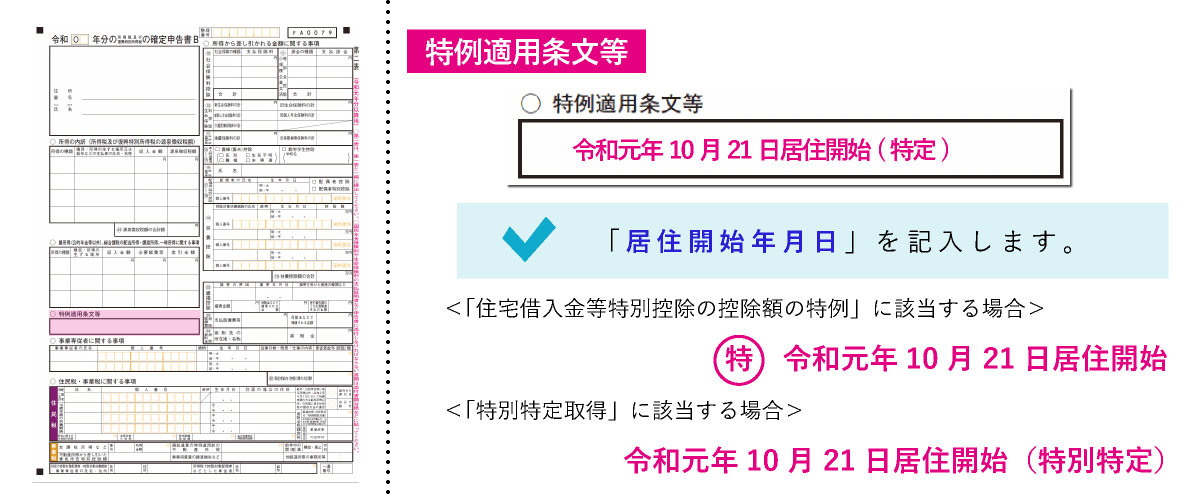

特例適用条文等

画像をクリックすると拡大します。

「特例適用条文等」には、「居住開始年月日」を書きます。

住宅ローン控除の種類

もしも、以下の特例に該当する場合は、居住開始年月日の頭部に記入します。

| 住宅ローン控除の種類 | 記入内容 |

|---|---|

| 住宅借入金等特別控除の控除額の特例 |  |

| 認定住宅の新築等に係る住宅借入金等特別控除の特例 |  |

| バリアフリー改修工事に係る特定増改築等住宅借入金等特別控除 |  |

| 省エネ改修工事に係る特定増改築等住宅借入金等特別控除 |  |

| 多世帯同居改修工事等に係る特定増改築等住宅借入金等特別控除 |  |

| 震災特例法の住宅の再取得等に係る住宅借入金等特別控除の控除額の特例 |  |

(特別)特定取得

もしも、住宅の取得が「特定取得」「特別特定取得」に該当する場合は、居住開始年月日の末尾に記入します。

| 住宅の取得 | 記入内容 |

|---|---|

| 特定取得に該当する場合 | (特定) |

| 特別特定取得に該当する場合 | (特別特定) |

「特別特定取得」とは、住宅の購入費や建築費用に、10%の消費税が含まれている住宅の取得のこと

確定申告書Bの書き方

次は、自営業やフリーランスの方向けに確定申告書Bの書き方を説明します。

確定申告書Bも、「第一表」と「第二表」の2枚で構成されており、それぞれに記入していきます。

確定申告書B(第一表)の書き方

画像をクリックすると拡大します。

こちらは、令和01年分の確定申告書B(第一表)で、事業所得のみで還付を受ける場合の記入例です。

記入項目は、シンプルにしていますので、ご自身の事業に合わせて必要項目を記入してください。

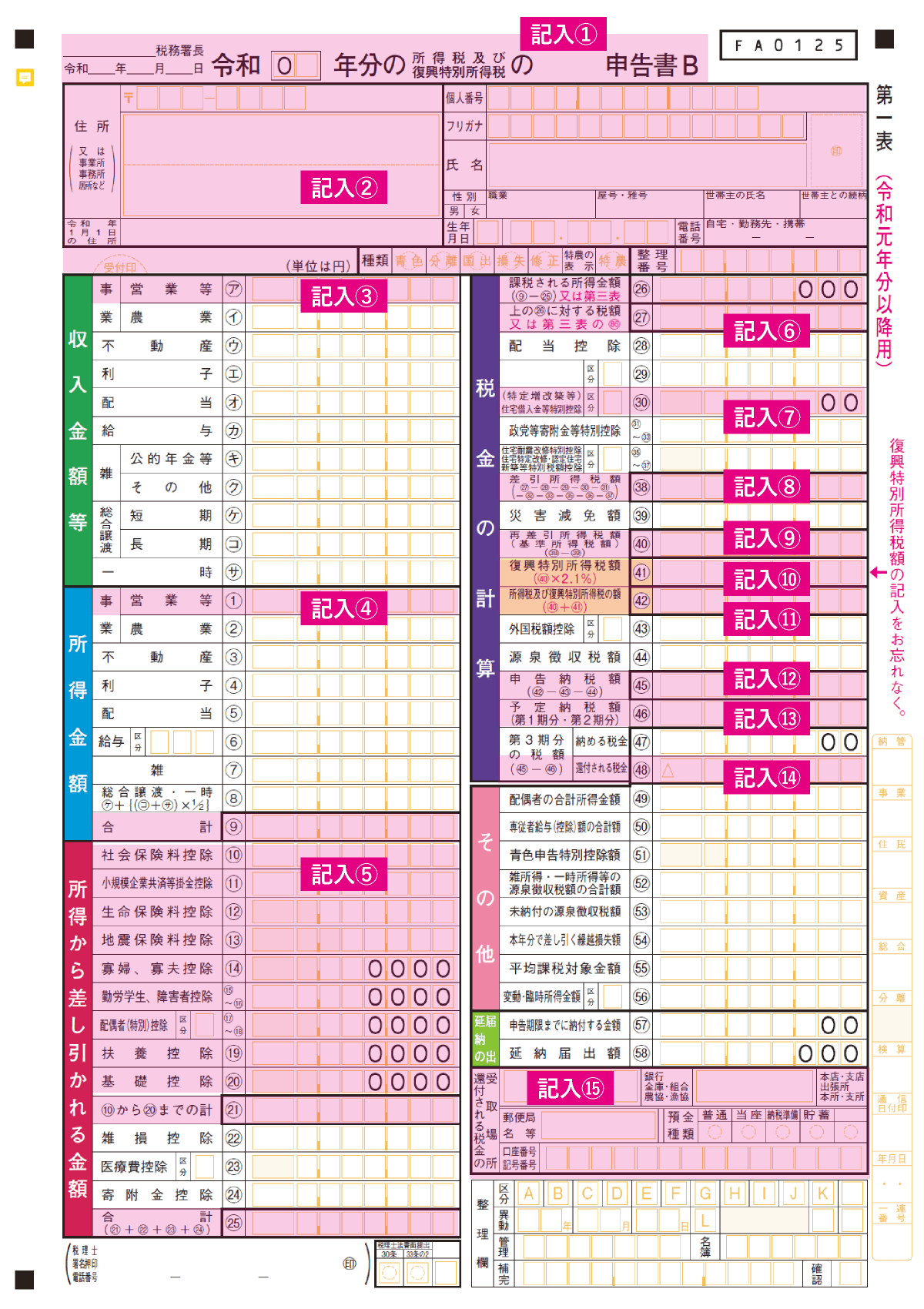

記入項目の確認

- 提出先・提出日・年・申告書名

- 申告者情報

- 収入金額等

- 所得金額

- 所得から差し引かれる金額

- 「税金の計算」の課税される所得金額(9-25)と26に対する税額

- 「税金の計算」の(特定増改築等)住宅借入金等特別控除

- 「税金の計算」の差引所得税額(27-28-29-30-31-32-33-35-36-37)

- 「税金の計算」の再差引所得税額(基準所得税額)(38-39)

- 「税金の計算」の復興特別所得税額(40×2.1%)

- 「税金の計算」の所得税及び復興特別所得税の額(40+41)

- 「税金の計算」の申告納税額(42-43-44)

- 「税金の計算」の予定納税額(第1期分・第2期分)

- 第3期分の税額(45-46)

- 還付される税金の受取場所

確定申告書B(第一表)に記入する主な項目は、こちらの15項目です。

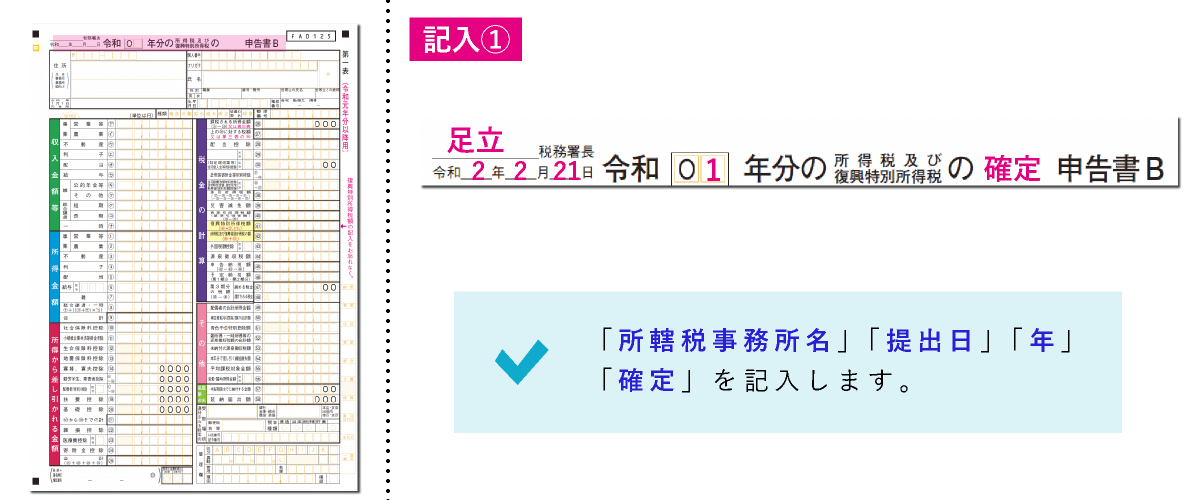

提出先・提出日・年・申告書名

画像をクリックすると拡大します。

提出先

確定申告書の提出先は、土地や家屋の所在地を管轄する府税事務所長です。

提出先には、「所轄税事務所名」を書きます。

提出日

提出日には、確定申告書を提出する「提出日」を書きます。

和暦の「令和」がすでに記載されていますので、和暦で書きましょう。

年

年には、前年分の「年」を書きます。

申告書名

申告書名には、「確定」と書きます。

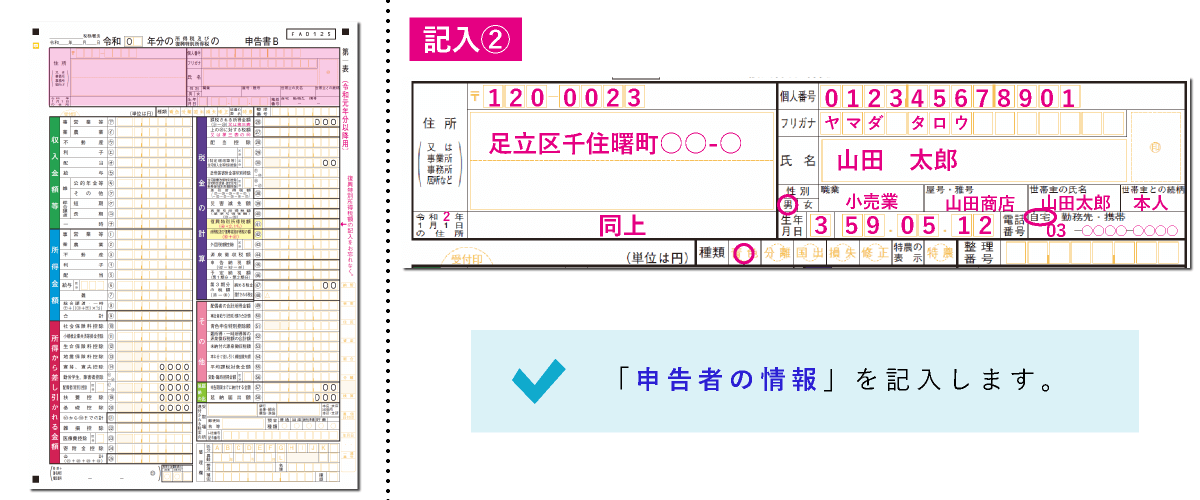

申告者情報

画像をクリックすると拡大します。

「申告者情報」の項目には、以下の11つの欄があります。

- 住所(又は居所)

- 令和●年1月1日の住所

- 個人番号

- 氏名(フリガナ)

- 性別

- 職業

- 屋号・雅号

- 世帯主の名前(世帯主との続柄)

- 生年月日

- 電話番号

- 種類

住所(又は居所)

住所(又は居所)欄には、現在住んでいる「郵便番号」「住所」を書きます。

令和●年1月1日の住所

令和●年1月1日の住所欄には、「確定申告書を提出する年」と「その年の1月1日時点の住所」を書きます。

例えば令和01年分の確定申告書を提出する場合は、「令和2年」が確定申告書を提出する年です。

住所(又は居所)欄の住所と同じであれば、「同上」と記入しても問題ありません。

個人番号

個人番号欄には、申告者の「マイナンバー(個人番号)」を書きます。

氏名(フリガナ)

氏名(フリガナ)欄には、申告者の「フリガナ」と「氏名」を書きます。

性別

性別欄には、申告者の性別に「○」をつけます。

職業

職業欄には、申告者の「職業」を書きます。

屋号・雅号

屋号・雅号欄には、事業に係る「屋号・雅号名」を書きます。

世帯主の名前(世帯主との続柄)

世帯主の名前(世帯主との続柄)欄には、「世帯主の氏名」と「世帯主との続柄」を書きます。

申告者と世帯主が同一人物の場合は、「本人」と書きます。

生年月日

生年月日欄には、「元号に対応する数字」と「2桁の年月日」を書きます。

「元号に対応する数字」は、以下に該当する数字を一番左に記載します。

- 明治・・・1

- 大正・・・2

- 昭和・・・3

- 平成・・・4

- 令和・・・5

例えば、昭和59年5月12日の場合は、「3590512」と書きます。

電話番号

電話番号欄には、連絡先区分に「○」をつけて「日中連絡がとれる電話番号」を書きます。

連絡先区分は「自宅」「勤務先」「携帯」の3つで、固定電話の場合は、市外局番から記入します。

種類

種類には、以下の6つの項目があります。

該当するものに「○」をつけます。

- 青色・・・青色申告者

- 分離・・・申告書第三表(分離課税用)を使用する方

- 国出・・・国外転出時課税制度の適用を受ける方

- 損失・・・申告書第四表(損失申告書)を使用する方

- 修正・・・一度確定申告したものの、修正で再度提出する方

- 特農・・・農業所得の金額がその年の所得金額の70%かつ9月1日以降に得られる分が70%を超える方(特別農業所得者)

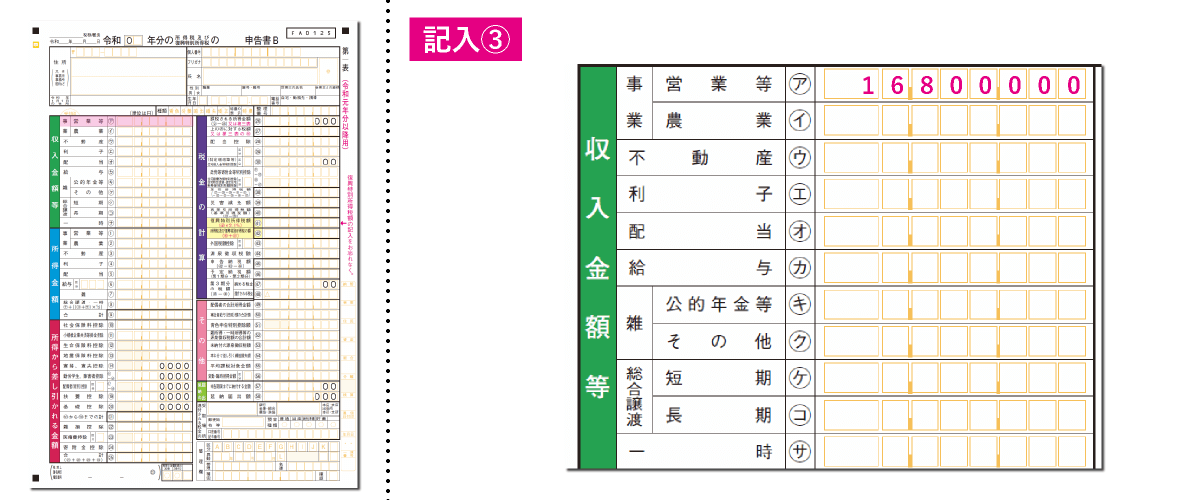

収入金額等

画像をクリックすると拡大します。

収入金額等には、該当する項目の収入を書きます。

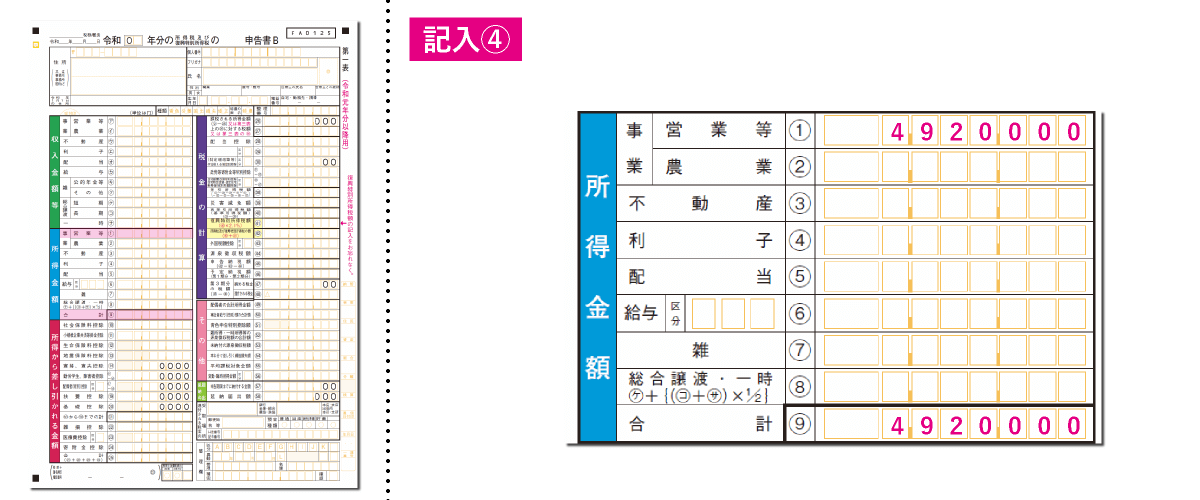

所得金額

画像をクリックすると拡大します。

所得金額には、収入から経費や青色申告特別控除額などを差し引いた所得金額を書きます。

「⑨:合計」には、それぞれ記入した所得金額の合計額を書きます。

所得金額には、確定申告や所得税、住民税を計算するときに「課税総所得金額」「総所得金額」「総所得金額等」「合計所得金額」と似たような言葉がいくつもありますが、それぞれ金額の内容に違いがあります。

所得金額について知りたい方は【 課税総所得金額とは?所得税と住民税の課税総所得金額は違います! 】で、詳しく解説していますので、ご確認ください。

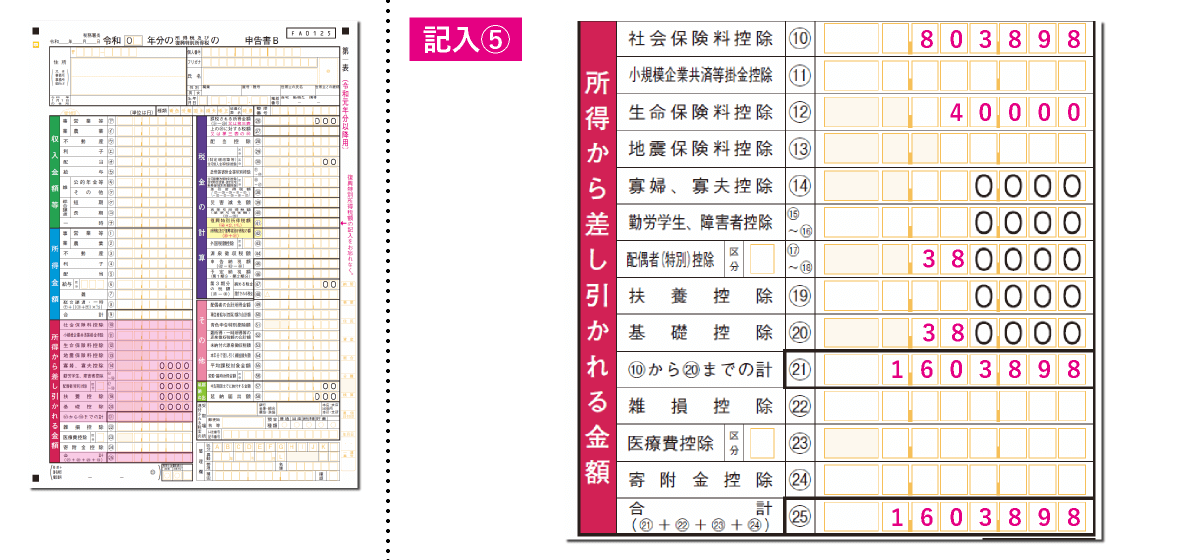

所得から差し引かれる金額

画像をクリックすると拡大します。

所得から差し引かれる金額には、該当する項目の控除額を書きます。

「21:⑩から⑳までの計」には、⑥から⑮までの合計額を、「25:合計」には、21から24の合計額を書きます。

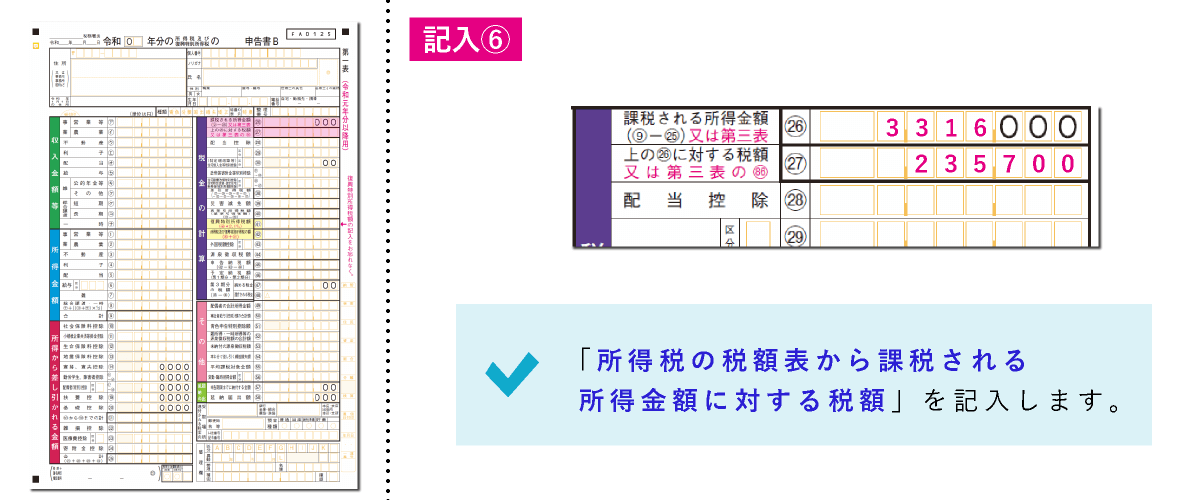

「税金の計算」の課税される所得金額と26に対する税額

画像をクリックすると拡大します。

税金の計算の「26:課税される所得金額」には、⑨から25を差し引いた金額を書きます。

端数処理で、千円未満は切り捨てられますので、「3,316,000円」となります。

「税金の計算」の上の26に対する税額

税金の計算の「27:上の26に対する税額」には、以下の所得税の速算表から課税される所得金額に対する税額を書きます。

| ①課税される所得金額 | ②所得税の税率 | ③控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば、課税される所得金額3,316,000円の場合、

が、課税される所得金額に対する税額になります。

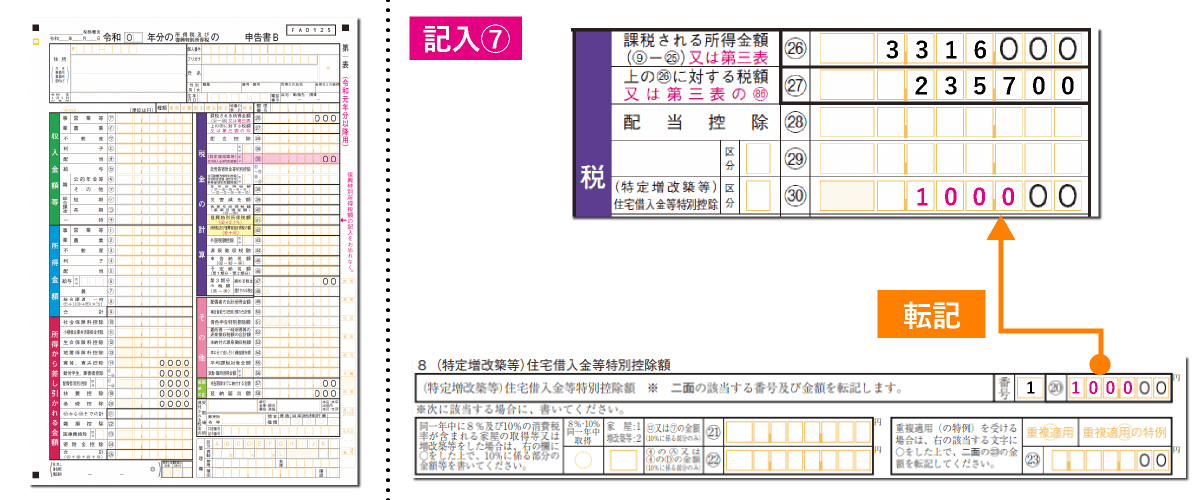

「税金の計算」の(特定増改築等)住宅借入金等特別控除

画像をクリックすると拡大します。

税金の計算の「30:(特定増改築等)住宅借入金等特別控除」には、住宅借入金等特別控除額の計算明細書で求めた「住宅ローン控除額」を転記します。

住宅ローン控除額の求め方については【 住宅ローン控除の計算明細書の書き方マニュアル!記入例の見本も公開 】で詳しく解説していますので、ご確認ください。

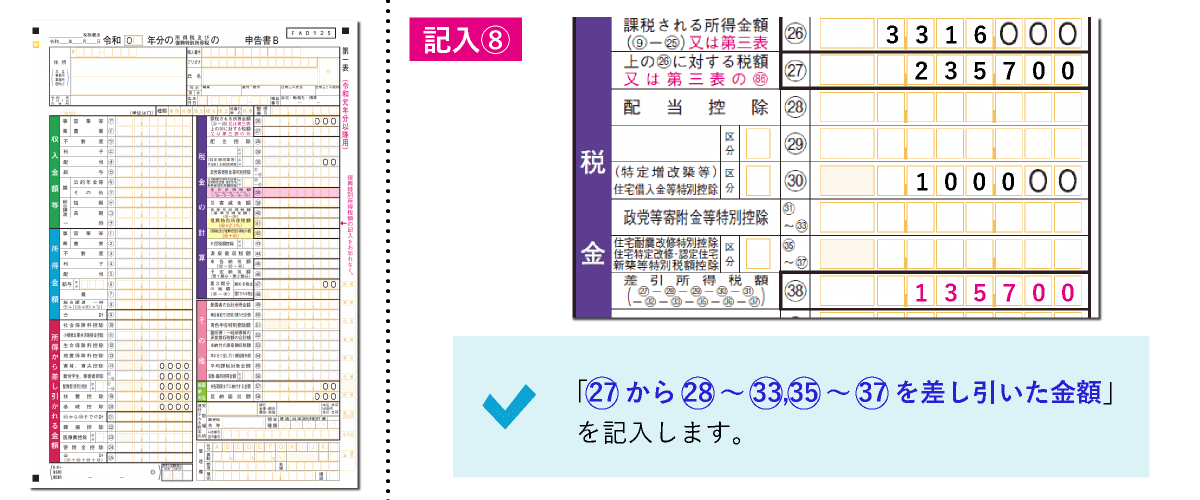

「税金の計算」の差引所得税額

画像をクリックすると拡大します。

税金の計算の「38:(特定増改築等)住宅借入金等特別控除」には、「27:上の26に対する税額」の金額から28~33,35~37の金額を差し引いた金額を書きます。

もしも、計算した結果がマイナス(赤字)の場合は、「0」と記載します。

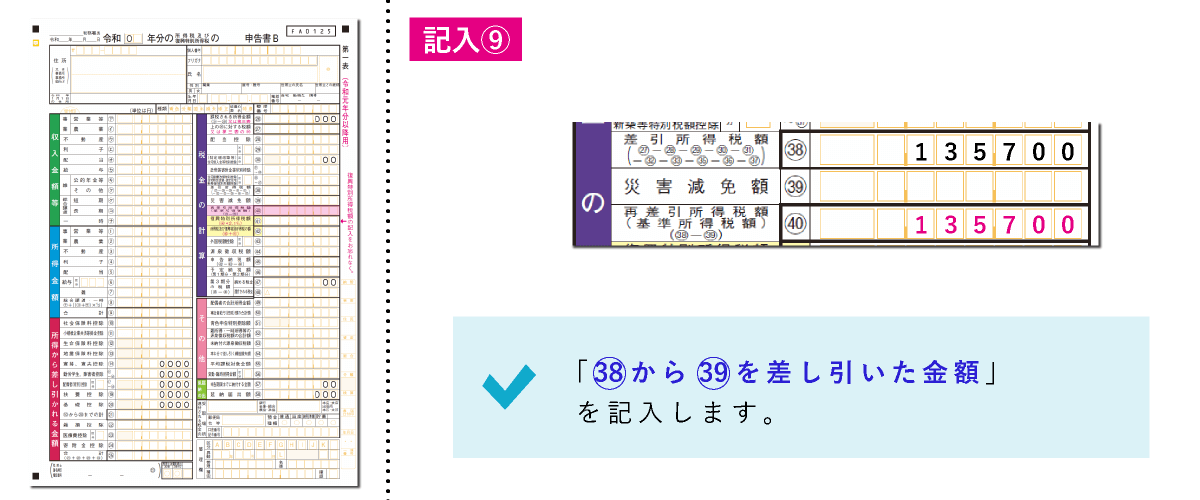

「税金の計算」の再差引所得税額(基準所得税額)

画像をクリックすると拡大します。

税金の計算の「40:再差引所得税額(基準所得税額)」には、「38:差引所得税額」の金額から「39:災害減免額」の金額を差し引いた金額を書きます。

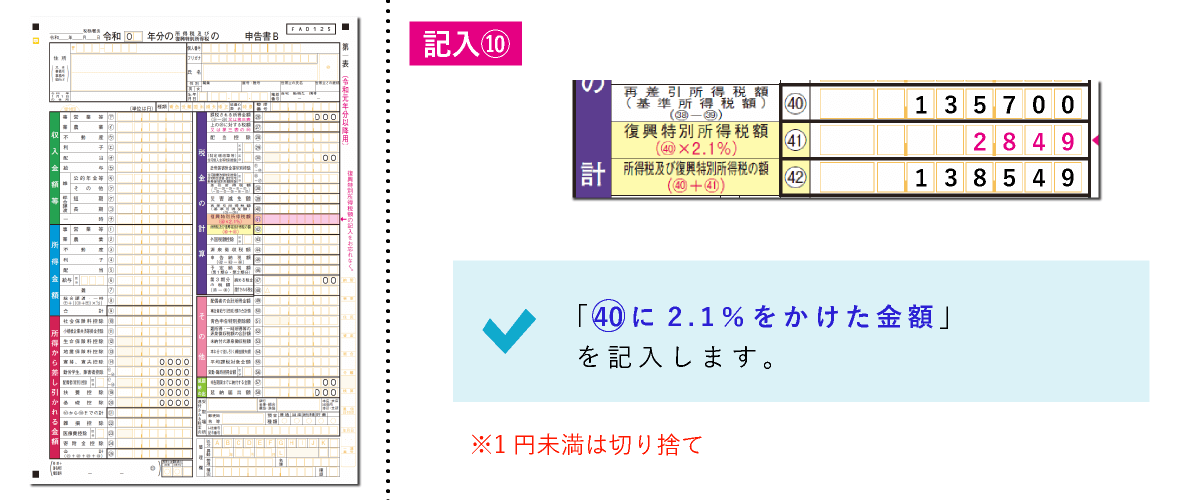

「税金の計算」の復興特別所得税額

画像をクリックすると拡大します。

税金の計算の「41:復興特別所得税額」には、「40:再差引所得税額(基準所得税額)」に2.1%をかけた金額を書きます。

端数処理で、1円未満は切り捨てられるため、「2,849円」となります。

「税金の計算」の所得税及び復興特別所得税の額

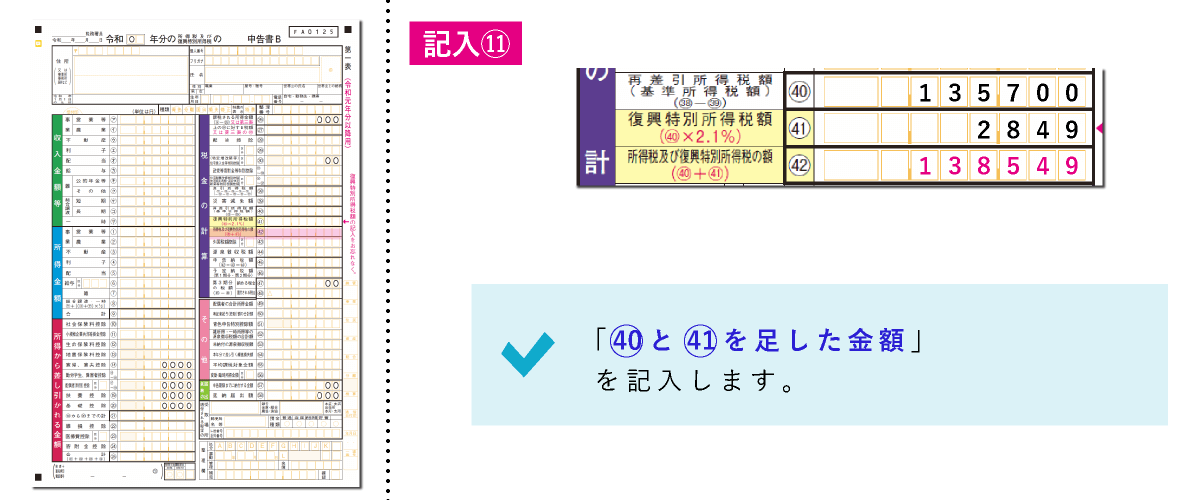

画像をクリックすると拡大します。

税金の計算の「42:所得税及び復興特別所得税の額」には、「40:再差引所得税額(基準所得税額)」の金額と「41:復興特別所得税額」の金額を足した金額を書きます。

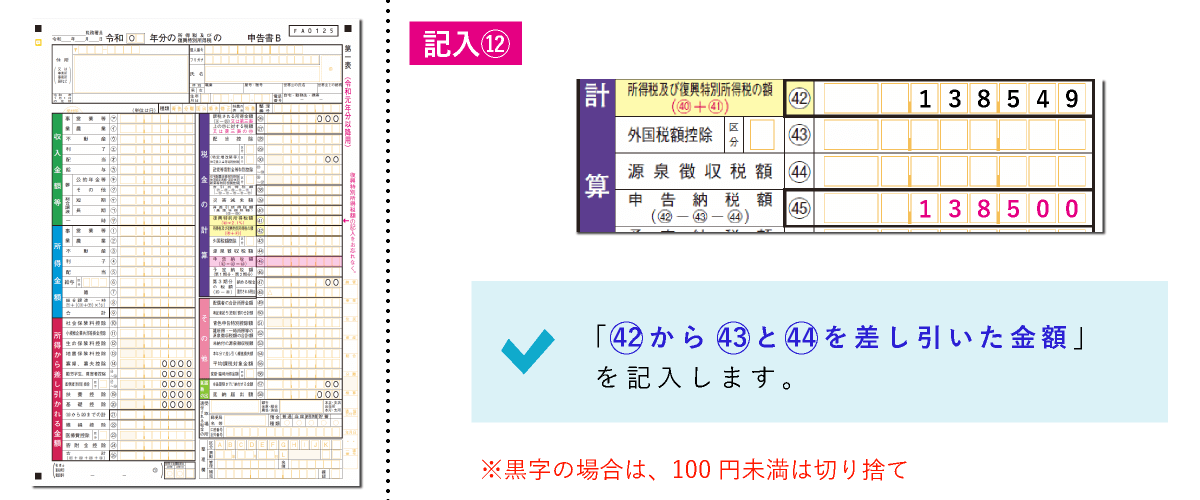

「税金の計算」の申告納税額

画像をクリックすると拡大します。

税金の計算の「45:申告納税額」には、「42:所得税及び復興特別所得税の額」の金額から「43:外国勢額控除」と「44:源泉徴収税額」の金額を差し引いた金額を書きます。

金額が黒字の場合は、100円未満を切り捨てますので、138,549円の場合は、「138,500円」となります。

金額が赤字の場合は、金額の頭に「△」または「-」をつけてそのままの金額を書きます。

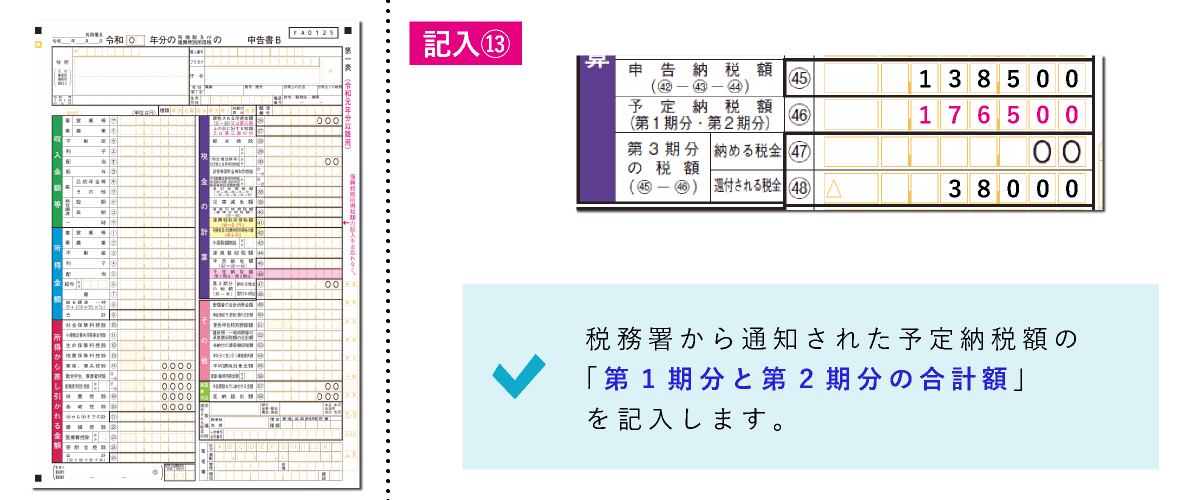

「税金の計算」の予定納税額(第1期分・第2期分)

画像をクリックすると拡大します。

税金の計算の「46:予定納税額(第1期分・第2期分)」には、税務署から通知された予定納税額の「第1期分と第2期分の合計額」を書きます。

予定納税額は、実際に納めたかどうかにかかわらず、通知書に記載された金額を記入します。

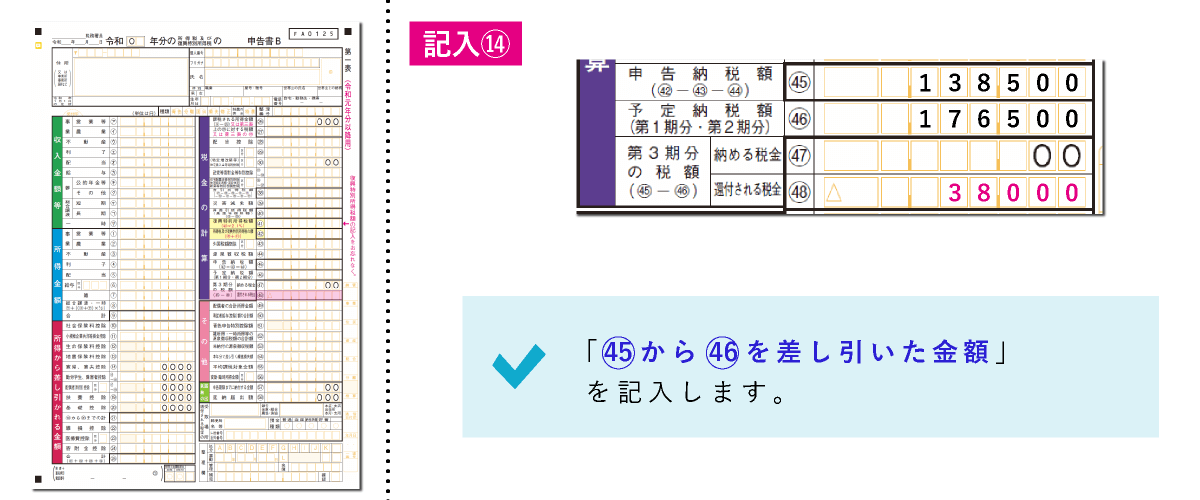

「税金の計算」の第3期分の税額

画像をクリックすると拡大します。

税金の計算の「47,48:第3期分の税額」には、「45:申告納税額」の金額から「46:予定納税額(第1期分・第2期分)」の金額を差し引いた金額を書きます。

金額が黒字の場合は、100円未満を切り捨て「47:納める税金」に、金額が赤字の場合は、そのままの金額を「48:還付される税金」に書きます。

金額が赤字の場合は、住宅ローン控除で還付される金額となり、後日指定した振込先へ振り込まれます。

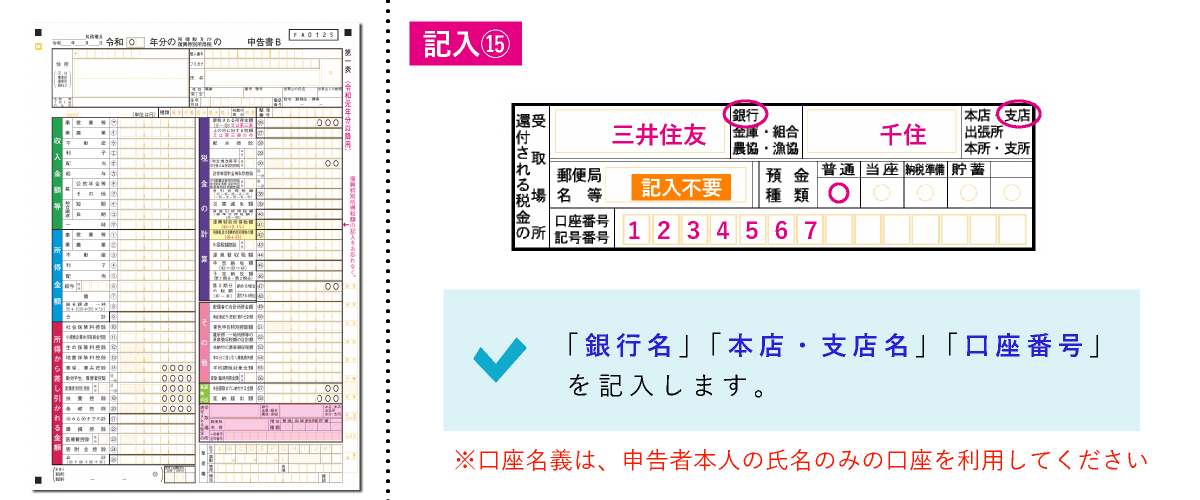

還付される税金の受取場所

「還付される税金の受取場所」は、住宅ローン控除の還付金を受け取る振込先情報です。

口座名義は、申告者本人の氏名のみの口座を利用してください。

本人口座以外では振込みでない場合がありますので、注意しましょう。

「還付される税金の受取場所」の項目には、以下の3つの欄があります。

- 銀行・支店名・郵便局名等

- 預金種類

- 口座番号・記号番号

振込先を銀行等に指定する場合

画像をクリックすると拡大します。

振込先を銀行等に指定する場合は、「郵銀名」「本店・支店名」「口座番号」を書き、該当する預金の種類に「○」をつけます。

口座番号は左詰めで書き、「郵便局名等」欄は記入不要です。

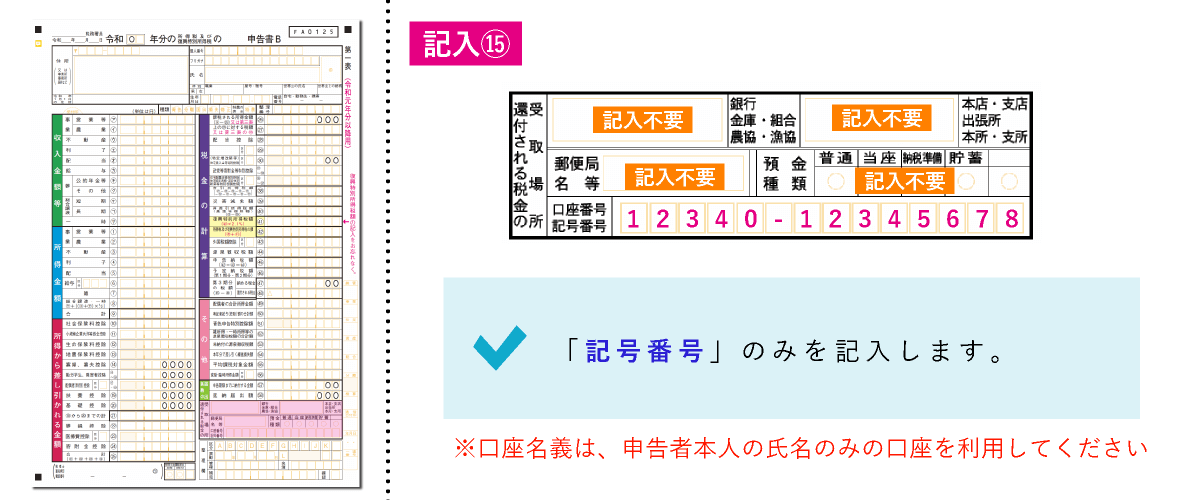

振込先をゆうちょ銀行に指定する場合

画像をクリックすると拡大します。

振込先をゆうちょ銀行に指定する場合は、「記号番号」のみを書きます。

その他の欄には、一切記入不要です。

確定申告書B(第二表)の書き方

確定申告書B(第一表)の記入が完了したら、次は確定申告書B(第二表)の書き方について、説明します。

確定申告書B(第二表)の中で、住宅ローン控除に関する項目は「特例適用条文等」の1箇所のみです。

それ以外の項目は、いままで確定申告した内容と変わりませんので、割愛します。

特例適用条文等

画像をクリックすると拡大します。

「特例適用条文等」には、「居住開始年月日」を書きます。

住宅ローン控除の種類

もしも、以下の特例に該当する場合は、居住開始年月日の頭部に記入します。

| 住宅ローン控除の種類 | 記入内容 |

|---|---|

| 住宅借入金等特別控除の控除額の特例 | |

| 認定住宅の新築等に係る住宅借入金等特別控除の特例 | |

| バリアフリー改修工事に係る特定増改築等住宅借入金等特別控除 | |

| 省エネ改修工事に係る特定増改築等住宅借入金等特別控除 | |

| 多世帯同居改修工事等に係る特定増改築等住宅借入金等特別控除 | |

| 震災特例法の住宅の再取得等に係る住宅借入金等特別控除の控除額の特例 | |

(特別)特定取得

もしも、住宅の取得が「特定取得」「特別特定取得」に該当する場合は、居住開始年月日の末尾に記入します。

| 住宅の取得 | 記入内容 |

|---|---|

| 特定取得に該当する場合 | (特定) |

| 特別特定取得に該当する場合 | (特別特定) |

「特別特定取得」とは、住宅の購入費や建築費用に、10%の消費税が含まれている住宅の取得のこと

まとめ

ここまで、住宅ローン控除を受けるための「確定申告書A」「確定申告書B」それぞれの書き方や入手方法について、わかりやすく説明してきました。

公務員や会社員など給与所得者は、初年度のみ確定申告をすれば、2年目以降は年末調整で住宅ローン控除を受けられます。

個人事業主の場合は、毎年確定申告する必要がありますので、住宅ローン控除に関する記入項目をしっかり押さえておきましょう。