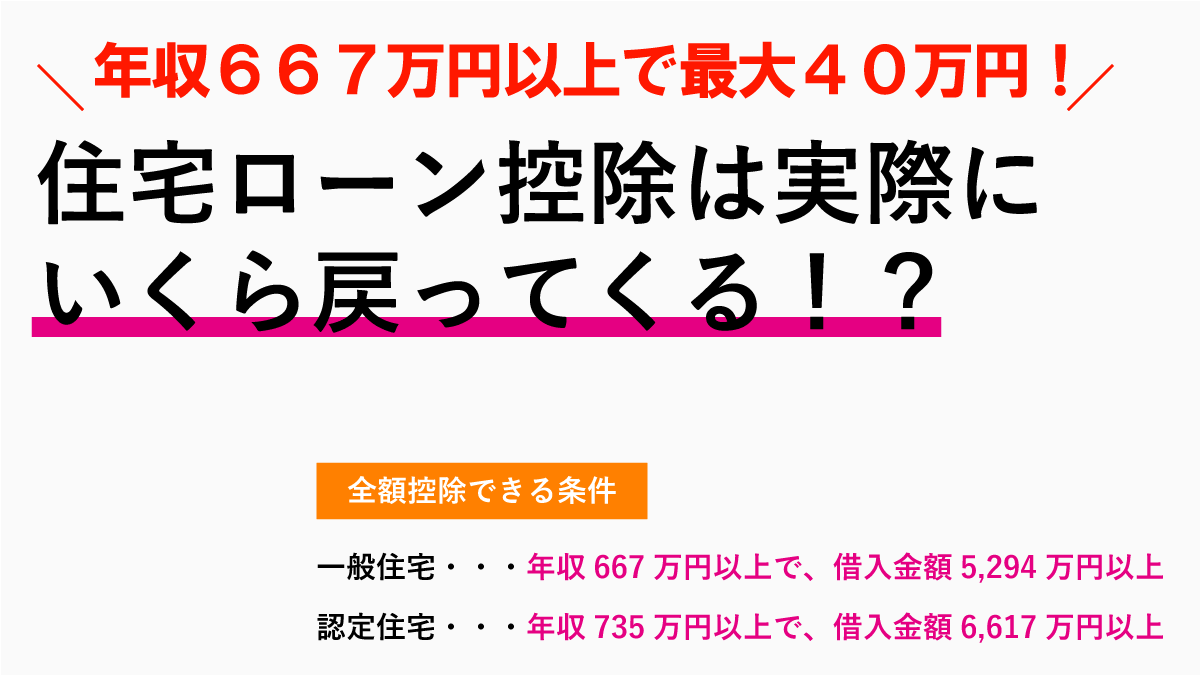

住宅ローン控除を受けると、10年間で最大400万円(認定住宅で500万円)が所得税や住民税が減税されます。

しかし、最大限住宅ローン控除を受けられる方は、ほんの一部の方のみで、ほとんどの方は、最大400万円まで控除できません。

今回は、「住宅ローン控除で実際にいくら戻ってくるのか」、最大限控除されるには、「今の年収と借入金額がいくら必要なのか」について、シミュレーションしていきます。

- 住宅ローン控除の最大控除額

- 住宅ローン控除の計算方法

- 最大控除額400万円(500万円)を全額控除できる条件

- 借入金額別・年収別のシミュレーション

シミュレーションの結果

先にシミュレーションの結果から言えば、以下の場合に最大限控除されます。

- 一般住宅なら、年収667万円以上、借入金額5,294万円以上

- 長期優良住宅なら、年収735万円以上、借入金額6,676万円以上

ほとんどの方は、条件を満たすことが難しいと思いますが、住宅ローン控除で実際にいくら戻ってくるかシミュレーションもしていますので、根拠と併せてご確認ください。

尚、ご自身の年収や借入予定金額から、具体的にどれぐらいの割合で活用できているか知りたい方は、以下でシミュレーションできますので、ご利用ください。

住宅ローン控除シミュレーション計算ツール!長期優良住宅にも対応

- 年収から計算

- 源泉徴収票から計算(高精度)

- 長期優良住宅対応

- 元利・元金均等返済対応

エクセルで住宅ローン控除額を計算!元利・元金均等別にシミュレーション!

- エクセルツールのダウンロード

- シミュレーションツールの使い方

- シミュレーション結果の比較

- その他のシミュレーション方法

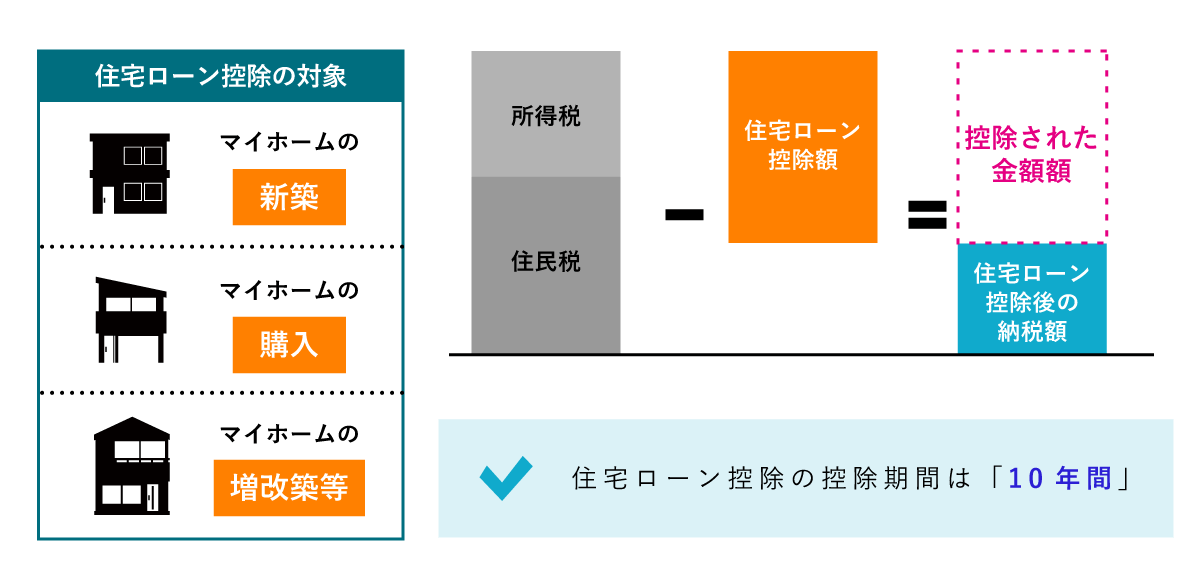

住宅ローン控除(減税)とは

住宅ローン控除(減税)とは、個人が住宅ローンを利用して、マイホームの新築・購入・増改築等をしたときに、『マイホームにかかった住宅ローンの年末残高を基に計算した金額を、所得税や住民税から控除できる制度』 のことです。

正式には「住宅借入金等特別控除」という名称で、住宅ローン控除や住宅ローン減税とも呼ばれます。

住宅ローン控除の最大控除額

| 一般住宅 | 認定住宅 (長期優良住宅・低炭素住宅) |

|

|---|---|---|

| 控除期間 | 10年間 | 10年間 |

| 控除率 | 1% | 1% |

| 控除対象借入限度額 | 4,000万円 | 5,000万円 |

| 各年の控除限度額 | 40万円 | 50万円 |

| 最大控除額 | 400万円 | 500万円 |

住宅ローン控除の控除期間は、「10年間」です。

新築住宅を購入・建築をした場合は、各年の控除限度額は「40万円」で、10年間で最大控除額「400万円」まで、所得税や住民税から減税されます。

更に、新築住宅が「認定住宅」の場合は、各年の控除限度額は「50万円」で、10年間で最大控除額「500万円」になります。

「認定住宅」とは、以下の2つの住宅のことで、それ以外は「一般住宅」となります。

- ①認定長期優良住宅(長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅)

- ②認定低炭素住宅(「都市の低炭素化の促進に関する法律(エコまち法)」の認定基準を満たした住宅)

今回は、「一般住宅」と「認定住宅」で、年収と借入予定金額から、実際にいくらぐらい戻ってくるのか、それぞれでシミュレーションしています。

新築住宅を購入・建築をした場合の、住宅ローン控除の適用条件や計算方法、申請方法については、以下で詳しくまとめていますので、ご確認ください。

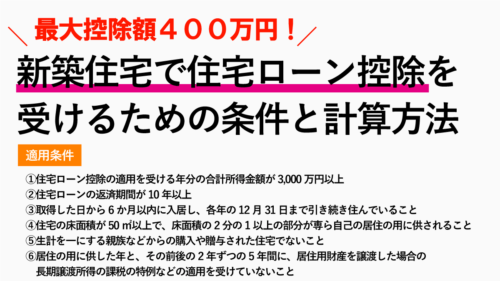

新築住宅を取得(一般住宅)

新築住宅を購入・建築した時の住宅ローン控除の適用条件と計算方法

- 住宅ローン控除(減税)とは

- 新築住宅取得による住宅ローン控除の適用条件

- 新築住宅取得による住宅ローン控除額の計算方法

- 初年度の確定申告と必要書類

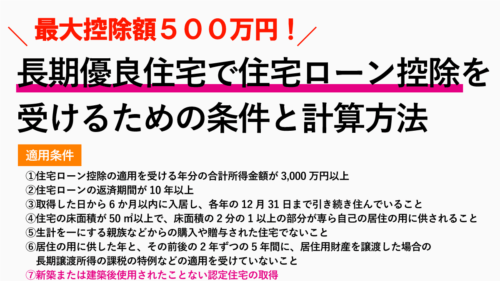

新築住宅を取得(長期優良住宅)

長期優良住宅で住宅ローン控除を受けるための適用条件と計算方法

- 住宅ローン控除(減税)とは

- 長期優良住宅とは

- 長期優良住宅取得による適用条件と計算方法

- 住宅ローン減税と投資型減税の違い

住宅ローン控除の計算方法

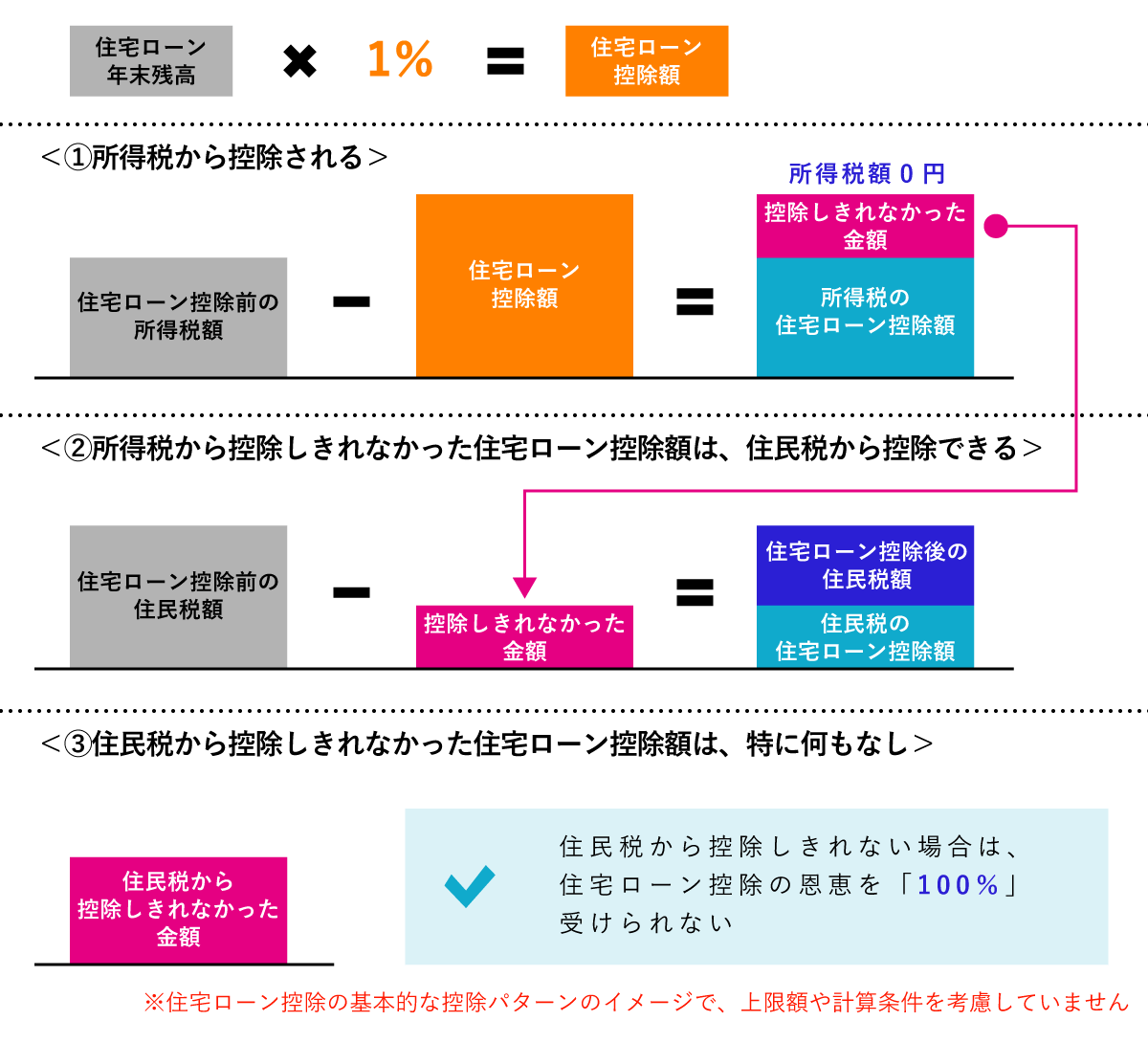

住宅ローン控除の控除額は、以下の計算式から求められます。

住宅ローン控除の計算事例

たとえば、一般住宅の住宅ローン年末残高が3,200万円、所得税額が30万円の場合、住宅ローン控除額は、

となります。

(この事例では、すでに各年の控除限度額40万円に達していないため、住宅ローン控除の恩恵を100%受けられていません。)

①所得税から控除される

住宅ローン控除は、まず所得税から減額されますので、所得税額30万円から住宅ローン控除額を差し引くと

で、所得税から32万円全額控除されました。(計算事例では、復興特別所得税額を考慮していません)

②所得税から控除しきれなかった住宅ローン控除額は、住民税から控除できる

控除しきれなかった2万円は、更に住民税から控除できます。

例えば、住民税が38万円の場合、所得税から差し引かれなかった2万円を差し引くと

が、住宅ローン控除後の住民税額となります。

最大控除額400万円(500万円)を全額控除できる条件

一般住宅では最大控除額400万円、認定住宅では最大控除額500万円でした。

最大控除額400万円(認定住宅は500万円)を全額控除できる条件は、以下のとおりです。

- ①10年間、住宅ローン年末残高が4,000万円以上(認定住宅は5,000万円)あること

- ②所得税額と住民税額の合計額が40万円以上(認定住宅は50万円)あること

①10年間、住宅ローン年末残高が4,000万円以上(認定住宅は5,000万円)あること

最大控除額400万円(認定住宅は500万円)を全額控除するには、「10年間、住宅ローン年末残高が4,000万円以上(認定住宅は5,000万円)あること」が条件です。

【認定住宅】住宅ローン年末残高5,000万円×1%×10年間=500万円

10年後の住宅ローン年末残高が4,000万円以上の借入金額

| 返済期間 | 金利 | 元利均等返済 | 元金均等返済 | ||

|---|---|---|---|---|---|

| 10年目(120回目)の 住宅ローン年末残高 |

借入金額 | 10年目(120回目)の 住宅ローン年末残高 |

借入金額 | ||

| 35年 | 0.40% | 40,004,917円 | 5,492万円 | 40,000,040万円 | 5,600万円 |

| 0.50% | 40,006,018円 | 5,466万円 | 40,000,040万円 | 5,600万円 | |

| 0.60% | 40,004,262円 | 5,440万円 | 40,000,040万円 | 5,600万円 | |

| 0.70% | 40,006,848円 | 5,415万円 | 40,000,040万円 | 5,600万円 | |

| 0.80% | 40,006,767円 | 5,390万円 | 40,000,040万円 | 5,600万円 | |

| 0.90% | 40,003,721円 | 5,365万円 | 40,000,040万円 | 5,600万円 | |

| 1.00% | 40,005,288円 | 5,341万円 | 40,000,040万円 | 5,600万円 | |

| 1.10% | 40,004,097円 | 5,317万円 | 40,000,040万円 | 5,600万円 | |

| 1.20% | 40,007,520円 | 5,294万円 | 40,000,040万円 | 5,600万円 | |

| 1.30% | 40,000,715円 | 5,270万円 | 40,000,040万円 | 5,600万円 | |

| 30年 | 0.40% | 40,005,627円 | 5,884万円 | 40,000,080万円 | 6,000万円 |

| 0.50% | 40,000,429円 | 5,855万円 | 40,000,080万円 | 6,000万円 | |

| 0.60% | 40,006,254円 | 5,828万円 | 40,000,080万円 | 6,000万円 | |

| 0.70% | 40,002,712円 | 5,800万円 | 40,000,080万円 | 6,000万円 | |

| 0.80% | 40,003,517円 | 5,773万円 | 40,000,080万円 | 6,000万円 | |

| 0.90% | 40,001,722円 | 5,746万円 | 40,000,080万円 | 6,000万円 | |

| 1.00% | 40,004,405円 | 5,720万円 | 40,000,080万円 | 6,000万円 | |

| 1.10% | 40,004,563円 | 5,694万円 | 40,000,080万円 | 6,000万円 | |

| 1.20% | 40,002,126円 | 5,668万円 | 40,000,080万円 | 6,000万円 | |

| 1.30% | 40,004,468円 | 5,643万円 | 40,000,080万円 | 6,000万円 | |

こちらは、「10年後の住宅ローン年末残高が4,000万円以上の借入金額」をシミュレーションしたデータです。

金利は固定金利で、「元利均等返済」と「元金均等返済」それぞれでシミュレーションしています。

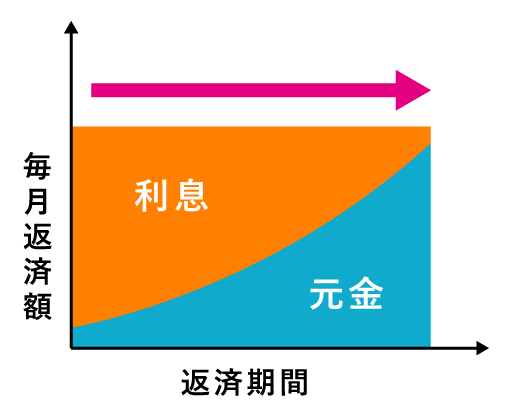

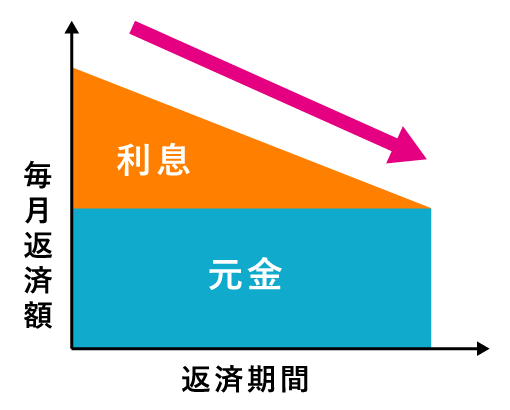

「元利均等返済」と「元金均等返済」とは「元利均等返済」と「元金均等返済」は、住宅ローンで選択できる返済方法。

「元利均等返済」は、毎月の返済額が一定で、元金均等返済より元金の減り方が遅い。

「元金均等返済」は、毎月の元金分が一定で、元利均等返済より元金の減り方が早い。

| 元利均等返済方式 | 元金均等返済方式 | |

|---|---|---|

| 返済イメージ |  |

|

| メリット | ・毎月返済額が一定で、返済計画が立てやすい ・返済開始当初は、元金均等返済より返済額が少ない |

・返済が進むにつれて、毎月返済額が少なくなる ・同条件で、元利均等返済より総返済額が少ない |

| デメリット | ・同条件で、元金均等返済より総返済額が多い ・元金の減り方が遅く、利息が高い |

・返済開始当初の返済額が多い ・借入可能額が少なくなる |

元金均等返済は、元利均等返済より元金の減り方が早いため、住宅ローン年末残高の減り方も早くなります。

元利均等返済と元金均等返済については【 元利均等返済と元金均等返済の違いは?住宅ローン返済はどっちがお得? 】で詳しくまとめていますので、ご確認ください。

2020年1月時点での金利は、1.2%程度なので、こちらを基準にすると、35年ローンの場合、元利均等返済で借入金額「5,294万円以上」、元金均等返済で借入金額「5,600万円以上」なければ、満額控除できません。

10年後の住宅ローン年末残高が5,000万円以上の借入金額

| 返済期間 | 金利 | 元利均等返済 | 元金均等返済 | ||

|---|---|---|---|---|---|

| 10年目(120回目)の 住宅ローン年末残高 |

借入金額 | 10年目(120回目)の 住宅ローン年末残高 |

借入金額 | ||

| 35年 | 0.40% | 50,006,096円 | 6,865万円 | 50,000,080万円 | 7,000万円 |

| 0.50% | 50,003,909円 | 6,832万円 | 50,000,080万円 | 7,000万円 | |

| 0.60% | 50,005,313円 | 6,800万円 | 50,000,080万円 | 7,000万円 | |

| 0.70% | 50,003,145円 | 6,768万円 | 50,000,080万円 | 7,000万円 | |

| 0.80% | 50,004,652円 | 6,737万円 | 50,000,080万円 | 7,000万円 | |

| 0.90% | 50,002,747円 | 6,706万円 | 50,000,080万円 | 7,000万円 | |

| 1.00% | 50,004,753円 | 6,676万円 | 50,000,080万円 | 7,000万円 | |

| 1.10% | 50,003,136円 | 6,646万円 | 50,000,080万円 | 7,000万円 | |

| 1.20% | 50,005,662円 | 6,617万円 | 50,000,080万円 | 7,000万円 | |

| 1.30% | 50,004,740円 | 6,588万円 | 50,000,080万円 | 7,000万円 | |

| 30年 | 0.40% | 50,000,246円 | 7,354万円 | 50,000,040万円 | 7,500万円 |

| 0.50% | 50,002,289円 | 7,319万円 | 50,000,040万円 | 7,500万円 | |

| 0.60% | 50,001,052円 | 7,284万円 | 50,000,040万円 | 7,500万円 | |

| 0.70% | 50,003,466円 | 7,250万円 | 50,000,040万円 | 7,500万円 | |

| 0.80% | 50,002,644円 | 7,216万円 | 50,000,040万円 | 7,500万円 | |

| 0.90% | 50,005,567円 | 7,183万円 | 50,000,040万円 | 7,500万円 | |

| 1.00% | 50,005,430円 | 7,150万円 | 50,000,040万円 | 7,500万円 | |

| 1.10% | 50,002,164円 | 7,117万円 | 50,000,040万円 | 7,500万円 | |

| 1.20% | 50,002,761円 | 7,085万円 | 50,000,040万円 | 7,500万円 | |

| 1.30% | 50,000,162円 | 7,053万円 | 50,000,040万円 | 7,500万円 | |

こちらは、「10年後の住宅ローン年末残高が5,000万円以上の借入金額」をシミュレーションしたデータです。

認定住宅(長期優良住宅・低炭素住宅)の場合は、更に借入金額が高く、元利均等返済で借入金額「6,617万円以上」、元金均等返済で借入金額「7,000万円以上」なければ、満額控除できません。

これだけの借入金額を借りるには、ある程度の年収がなければ、借りることができます。

年収から借りられる金額

金融機関の審査基準には、年収から借入可能額を計算する際に、「返済比率」を利用します。

年収に対する年間返済額の割合のこと。

フラット35では、年収400万円未満は30%、年収400万円以上は35%以下であることを住宅ローンの利用条件としている。

例えば、借入金額5,294万円の場合、毎月返済額は154,427円で、年間返済額は、

となります。

返済比率35%から年収を計算すると、

が、借入金額5,294万円を借りられる最低年収ということです。

| 住宅の種類 | 返済期間 | 元利均等返済 | 元金均等返済 | ||||

|---|---|---|---|---|---|---|---|

| 借入金額 | 毎月返済額 | 借入可能な年収 | 借入金額 | 毎月返済額 | 借入可能な年収 | ||

| 一般住宅 | 35年 | 5,294万円 | 154,427円 | 530万円 | 5,600万円 | 161,399円 | 554万円 |

| 30年 | 5,668万円 | 185,862円 | 638万円 | 6,000万円 | 196,749円 | 675万円 | |

| 認定住宅 | 35年 | 6,617万円 | 193,019円 | 662万円 | 7,000万円 | 201,749円 | 692万円 |

| 30年 | 7,085万円 | 234,448円 | 804万円 | 7,500万円 | 245,937円 | 844万円 | |

| ※元金均等返済の毎月返済額は、総返済額から返済回数を除した平均で算出 | |||||||

少なくとも、一般住宅で530万円以上、認定住宅で662万円以上の年収がある方でないと、住宅ローン控除の恩恵を最大限受けるのは難しいです。

更に、住宅ローン控除の恩恵を最大限受けるには、もう1つの条件の「所得税額と住民税額の合計額が40万円以上(認定住宅は50万円)」でなければいけません。

②所得税額と住民税額の合計額が40万円以上(認定住宅は50万円)あること

所得税を計算する場合は、以下の3つのステップで求めていきます。

- ①年収-給与所得控除=給与所得

- ②給与所得-所得控除=課税所得

- ③課税所得×所得税額=所得税

所得控除

所得控除とは 『総所得金額から一定の金額を差し引く制度』 のことです。

所得控除には、以下のような種類があります。

- 基礎控除

- 社会保険料控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 生命保険料控除

- 地震保険料控除

- 医療費控除

- 寄付金控除

- 小規模企業共済等掛金控除

- 雑損控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

所得控除は、人によって控除できるものが違いため、同じ年収でも所得税が違うことがあります。

今回のシミュレーションでは、「独身」の方と、「夫婦」で一方が扶養に入ってる方を分けて、それぞれ以下の控除で所得税や住民税を計算します。

| 所得控除の種類 | 独身 | 夫婦 |

|---|---|---|

| 基礎控除 | 48万円(43万円) | 48万円(43万円) |

| 社会保険料控除 | ● | ● |

| 扶養控除 | – | – |

| 配偶者控除 | – | 38万円(33万円) |

| 配偶者特別控除 | – | – |

| 生命保険料控除 | – | – |

| 地震保険料控除 | – | – |

| 医療費控除 | – | – |

| 寄付金控除 | – | – |

| 小規模共済等掛金控除 | – | – |

| 雑損控除 | – | – |

| 障害者控除 | – | – |

| 寡婦(寡夫)控除 | – | – |

| 勤労学生控除 | – | – |

16歳未満のお子さんがいる場合は、所得控除がありませんので、「夫婦」の項目を参考にしてください。

社会保険料

社会保険料(厚生年金+健康保険+雇用保険)は、月収(標準報酬月額)の約15%ですが、厚生年金は上限がありますので、上限を考慮して算出しています。

住民税

所得税から控除しきれなかった分は、住民税から控除されますが、控除額には上限が設けられています。

住民税から控除できる住宅ローン控除額は、次のいずれか少ない金額となります。

- ①住宅ローン控除の控除可能額の内、所得税から控除しきれなかった金額

- ②所得税の課税総所得金額等の額の7%(上限136,500円)

例えば、年収500万円の独身の方は、所得税の課税所得が2,371,000円、所得税が139,600円、住民税が247,100円です。

②の「所得税の課税総所得金額等の額の7%」を計算すると、

で、上限の136,500円を超えているため、住民税から控除できる金額は136,500円となります。

住民税の上限を考慮すると、以下のような結果になりました。

| 年収 | 独身 | 夫婦(16歳未満の子持ち) | ||||

|---|---|---|---|---|---|---|

| ①所得税から 控除できる金額 |

②住民税から 控除できる金額 |

合計 (①+②) |

①所得税から 控除できる金額 |

②住民税から 控除できる金額 |

合計 (①+②) |

|

| 500万円 | 139,600円 | 136,500円 | 276,100円 | 101,600円 | 136,500円 | 238,100円 |

| 550万円 | 169,300円 | 136,500円 | 305,800円 | 131,300円 | 136,500円 | 267,800円 |

| 600万円 | 204,100円 | 136,500円 | 340,600円 | 166,100円 | 136,500円 | 302,600円 |

| 650万円 | 245,100円 | 136,500円 | 381,600円 | 200,800円 | 136,500円 | 337,300円 |

| 667万円 | 263,500円 | 136,500円 | 400,000円 | 210,000円 | 136,500円 | 346,500円 |

| 700万円 | 312,500円 | 136,500円 | 449,000円 | 236,500円 | 136,500円 | 373,000円 |

| 715万円 | 339,500円 | 136,500円 | 496,000円 | 263,500円 | 136,500円 | 400,000円 |

| 734万円 | 363,300円 | 136,500円 | 499,800円 | 287,300円 | 136,500円 | 423,800円 |

| 735万円 | 365,100円 | 134,900円 | 500,000円 | 289,100円 | 136,500円 | 425,600円 |

| 750万円 | 392,100円 | 107,900円 | 500,000円 | 316,100円 | 136,500円 | 452,600円 |

| 778万円 | 438,700円 | 61,300円 | 500,000円 | 362,700円 | 136,500円 | 499,200円 |

| 779万円 | 440,500円 | 59,500円 | 500,000円 | 364,500円 | 135,500円 | 500,000円 |

| 800万円 | 474,700円 | 25,300円 | 500,000円 | 398,700円 | 101300円 | 500,000円 |

| 850万円 | 500,000円 | 0円 | 500,000円 | 484,900円 | 15100円 | 500,000円 |

| 900万円 | 500,000円 | 0円 | 500,000円 | 500,000円 | 0円 | 500,000円 |

独身の場合は、年収667万円以上の場合、住宅ローン控除の各年の上限額40万円を満額控除できますが、①の条件では、一般住宅で530万円以上、認定住宅で662万円以上の年収がある方でないと、住宅ローン年末残高が4,000万円以上(認定住宅は5,000万円)になりません。

よって、住宅ローン控除の恩恵を100%受けられる方は、以下の条件を満たしている方になります。

| 条件 | 独身 | 夫婦(16歳未満の子持ち) | ||

|---|---|---|---|---|

| 一般住宅 | 年収 | 667万円以上 | 715万円以上 | |

| 借入金額 | 元利均等返済 | 5,294万円以上 | ||

| 元金均等返済 | 5,600万円以上 | |||

| 認定住宅 | 年収 | 735万円以上 | 779万円以上 | |

| 借入金額 | 元利均等返済 | 6,617万円以上 | ||

| 元金均等返済 | 7,000万円以上 | |||

所得控除では、最低限の控除しかしていないため、他に控除がある場合は、比例して所得税が減少しますので、年収はシミュレーションの結果以上必要になることもあります。

しかし、年収667万円で5,294万円を借りるのは、現実的ではありません。

住宅ローン控除で実際にいくら戻ってくる?

シミューレションしたデータは、あくまで「借りられる額」であって、実際に「返せる額」ではありません。

そう考えると、本当に住宅ローン控除を100%活用できるのは、ほんの一部の方だけです。

では実際に、現在の年収からいくらぐらいの金額が控除できるのか、年収別に所得税と住民税のシミュレーションをしていきます。

これから住宅を購入・建築を考えている方は、資金計画の参考にしてください。

| 年収 | 独身 | 夫婦(16歳未満の子持ち) | ||||

|---|---|---|---|---|---|---|

| ①所得税 | ②住民税 | 合計 (①+②) |

①所得税 | ②住民税 | 合計 (①+②) |

|

| 200万円 | 27,300円 | 64,600円 | 91900円 | 8,300円 | 31,600円 | 39,900円 |

| 220万円 | 33,400円 | 76,800円 | 110200円 | 14,400円 | 43,800円 | 58,200円 |

| 240万円 | 38,700円 | 87,400円 | 126100円 | 19,700円 | 54,400円 | 74,100円 |

| 260万円 | 43,900円 | 97,900円 | 141800円 | 24,900円 | 64,900円 | 89,800円 |

| 280万円 | 49,200円 | 108,500円 | 157700円 | 30,200円 | 75,500円 | 105,700円 |

| 300万円 | 54,500円 | 119,100円 | 173600円 | 35,500円 | 86,100円 | 121,600円 |

| 320万円 | 61,500円 | 133,000円 | 194500円 | 42,500円 | 100,000円 | 142,500円 |

| 340万円 | 66,800円 | 143,600円 | 210400円 | 47,800円 | 110,600円 | 158,400円 |

| 360万円 | 72,000円 | 154,100円 | 226100円 | 53,000円 | 121,100円 | 174,100円 |

| 380万円 | 78,300円 | 166,700円 | 245000円 | 59,300円 | 133,700円 | 193,000円 |

| 400万円 | 84,600円 | 179,200円 | 263800円 | 65,600円 | 146,200円 | 211,800円 |

| 420万円 | 90,900円 | 191,800円 | 262700円 | 71,900円 | 158,800円 | 230,700円 |

| 440万円 | 100,200円 | 207,700円 | 307900円 | 79,800円 | 174,700円 | 254,500円 |

| 460万円 | 112,800円 | 220,300円 | 333100円 | 86,100円 | 187,300円 | 273,400円 |

| 480万円 | 123,600円 | 231,100円 | 354700円 | 91,500円 | 198,100円 | 289,600円 |

| 500万円 | 139,600円 | 247,100円 | 386700円 | 101,600円 | 214,100円 | 315,700円 |

| 520万円 | 150,400円 | 257,900円 | 408300円 | 112,400円 | 224,900円 | 337,300円 |

| 540万円 | 166,400円 | 273,900円 | 440,300円 | 128,400円 | 240,900円 | 369,300円 |

| 560万円 | 177,200円 | 284,700円 | 461,900円 | 139,200円 | 251,700円 | 390,900円 |

| 580万円 | 193,200円 | 300,700円 | 493,900円 | 155,200円 | 267,700円 | 422,900円 |

| 600万円 | 204,100円 | 311,600円 | 515,700円 | 166,100円 | 278,600円 | 444,700円 |

| 620万円 | 214,900円 | 322,400円 | 537,300円 | 176,900円 | 289,400円 | 466,300円 |

| 640万円 | 230,900円 | 338,400円 | 569,300円 | 192,900円 | 305,400円 | 498,300円 |

| 660万円 | 250,900円 | 349,200円 | 600,100円 | 203,700円 | 316,200円 | 519,900円 |

| 680万円 | 286,900円 | 367,200円 | 654,100円 | 221,700円 | 334,200円 | 555,900円 |

| 700万円 | 312,500円 | 380,000円 | 692,500円 | 236,500円 | 347,000円 | 583,500円 |

| 720万円 | 348,500円 | 398,000円 | 746,500円 | 272,500円 | 365,000円 | 637,500円 |

| 740万円 | 374,100円 | 410,800円 | 784,900円 | 298,100円 | 377,800円 | 675,900円 |

| 760万円 | 410,100円 | 428,800円 | 838,900円 | 334,100円 | 395,800円 | 729,900円 |

| 780万円 | 442,300円 | 444,900円 | 887,200円 | 366,300円 | 411,900円 | 778,200円 |

| 800万円 | 474,700円 | 461,100円 | 935,800円 | 398,700円 | 428,100円 | 826,800円 |

住民税の上限136,500円を超える年収は、独身で440万円以上、夫婦で500万円以上が目安です。

例えば、年収440万円の独身の場合、

が、住宅ローン控除から控除できる金額になります。

住宅ローン控除額は、住宅ローン年末残高の1%ですので、

の、住宅ローン年末残高があれば、所得税と住民税が全額減税されます。

住宅ローン控除の各年の上限額は40万円ですので、住宅ローン控除の活用率は、

ということになります。

まとめ

ここまで、「住宅ローン控除で実際にいくら戻ってくるのか」、最大限控除されるには、「今の年収と借入金額がいくら必要なのか」について、シミュレーションしてきました。

住宅ローン控除の恩恵を100%受けられる方は、ほんの一部の方だけです。

ただし、重要なのか、住宅ローン控除の恩恵を受けられるかどうかではなく、無理のない返済ができるかどうかです。

無理のない返済で、所得税と住民税からどれぐらい減額されるのか、チェックましょう。