新築住宅を購入・建築した場合は、住宅ローン控除を受けることができます。

住宅ローン控除を受けるためには、いくつかの適用条件を満たさなければいけません。

こちらでは、新築住宅を購入・建築したときの、住宅ローン控除を受けるための適用条件や計算方法、申請方法について、わかりやすく解説しています。

- 住宅ローン控除(減税)とは

- 新築住宅取得による住宅ローン控除の適用条件

- 新築住宅取得による住宅ローン控除額の計算方法

- 初年度の確定申告と必要書類

住宅ローン控除(減税)とは

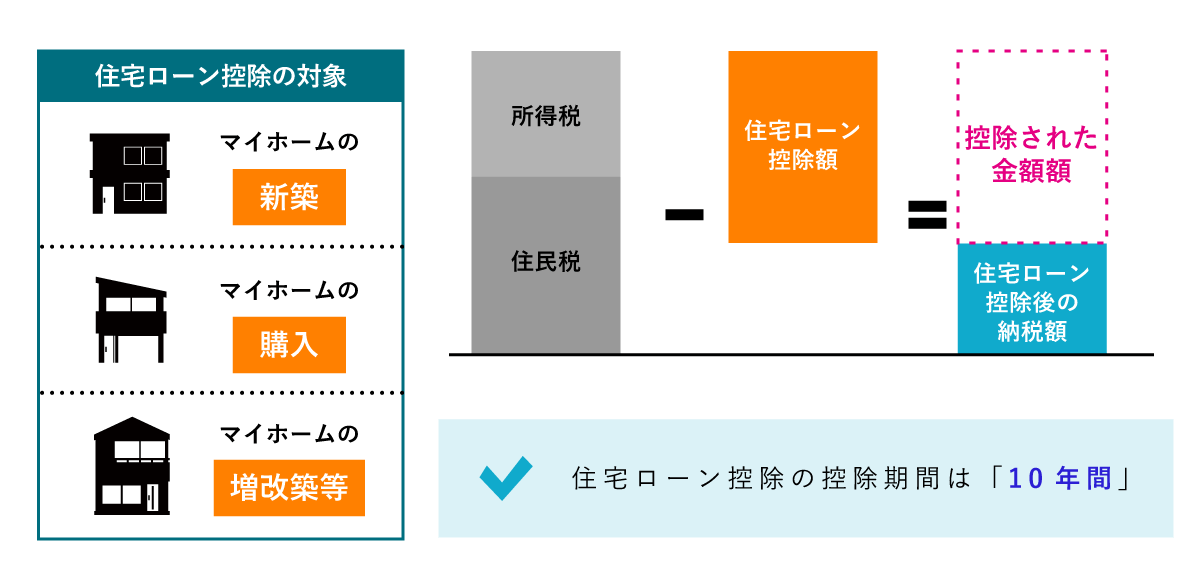

住宅ローン控除(減税)とは、個人が住宅ローンを利用して、マイホームの新築・購入・増改築等をしたときに、『マイホームにかかった住宅ローンの年末残高を基に計算した金額を、所得税や住民税から控除できる制度』 のことです。

住宅ローン減税制度は、住宅ローンを利用して住宅を取得する場合に、取得者の金利負担の軽減を図るために設けられました。

正式には「住宅借入金等特別控除」という名称で、住宅ローン控除や住宅ローン減税とも呼ばれます。

バリアフリー改修工事や省エネ改修工事、多世帯同居改修工事を含む増改築をした場合は、「特定増改築等住宅借入金等特別控除」や「住宅特定改修特別税額控除」の減税制度もあります。

新築住宅で利用できる住宅ローン控除(住宅借入金等特別控除)の概要

| 住宅ローン控除 対象 |

・新築住宅の建築 ・建築後使用されたことのない新築建売住宅・新築分譲マンションの購入 |

|---|---|

| 住宅ローン控除 適用条件 |

①住宅ローン控除の適用を受ける年分の合計所得金額が3,000万円以下 ②住宅ローンの返済期間が10年以上 ③取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいること ④住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること ⑤生計を一にする親族などからの購入や贈与された住宅でないこと ⑥居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと |

| 住宅ローン控除額の 計算方法 |

住宅ローン控除額=住宅ローン年末残高×1% |

| 各年の 控除限度額 |

40万円 ※認定住宅(長期優良住宅・低炭素住宅)は50万円 |

| 最大控除額 | 400万円 ※認定住宅(長期優良住宅・低炭素住宅)は500万円 |

| 控除期間 | 10年間 |

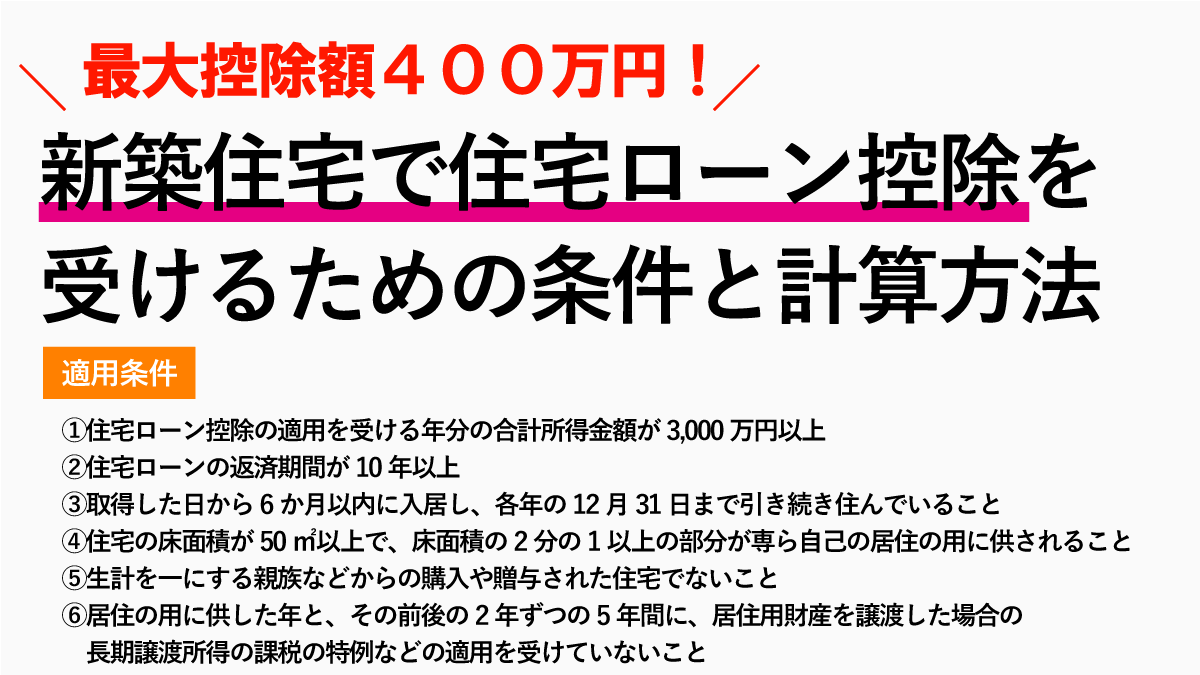

新築住宅で住宅ローン控除を受ける適用条件

新築住宅を取得した場合の、住宅ローン控除の適用条件は、以下の6つです。

住宅ローン控除を受けるには、すべての条件を満たさなければいけません。

- ①住宅ローン控除の適用を受ける年分の合計所得金額が3,000万円以下

- ②住宅ローンの返済期間が10年以上

- ③取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいること

- ④住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること

- ⑤生計を一にする親族などからの購入や贈与された住宅でないこと

- ⑥居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと

①住宅ローン控除の適用を受ける年分の合計所得金額が3,000万円以下

まず、住宅ローン控除を受ける方の合計所得金額が3,000万円以下であることが条件です。

合計所得金額とは、以下の所得の合計額になります。

- 純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等に係る譲渡損失、特定投資株式に係る譲渡損失及び先物取引の差金等決済に係る損失の繰越控除を適用する前の総所得金額

- 特別控除前の分離課税の長(短)期譲渡所得の金額

- 株式等に係る譲渡所得等の金額

- 上場株式等の配当所得等(上場株式等に係る譲渡損失との損益通算後の金額)

- 先物取引に係る雑所得等の金額

- 山林所得金額

- 退職所得金額

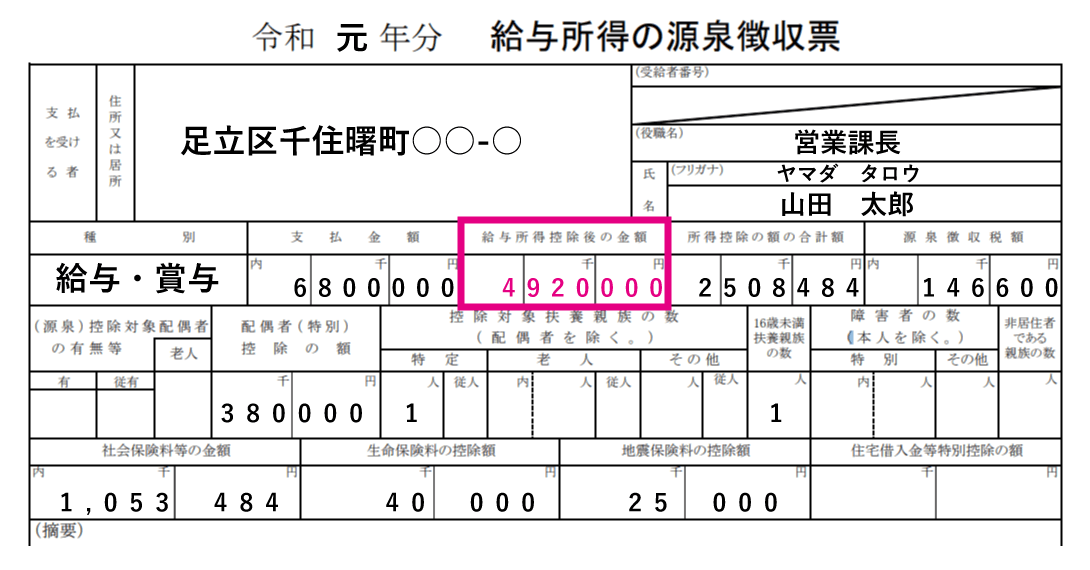

給与所得者の場合

公務員や会社員の給与所得者の所得金額は、収入から給与所得控除を差し引いた所得のことで、年収3,000万円が条件ではありません。

会社からの給与しか所得がない方は、源泉徴収票の「給与所得控除後の金額」が合計所得金額となります。

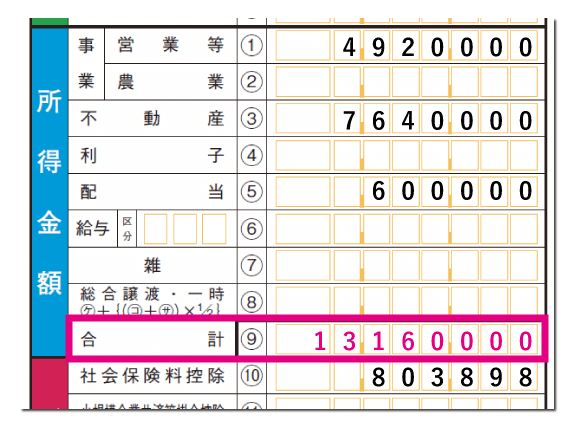

個人事業主の場合

自営業やフリーランスの個人事業主の場合は、確定申告書Bの「所得金額の合計」が合計所得金額となります。

住宅ローン控除の適用を受ける年分が対象

合計所得金額とは 『住宅ローン控除の適用を受ける年分の合計所得金額』 です。

よって、1年目の合計所得金額が3,000万円以上で住宅ローン控除を受けられなかったとしても、2年目の所得が減って、3,000万円未満になれば、2年目から住宅ローン控除の対象となります。

②住宅ローンの返済期間が10年以上

次に、金融機関や住宅金融支援機構から借り入れた住宅ローンの返済期間が10年以上であることが条件です。

金融機関や住宅金融支援機構からの借り入れは対象になりますが、勤務先や親族、知人からの借り入れは対象外となりますので、注意しましょう。

ただし、0.2%以上の金利であれば、勤務先からの借り入れも対象に含まれます。

住宅ローン控除を受けられない借入金

- 使用者または事業主団体から使用人としての地位に基づく無利子または0.2%未満の利率による借入金

- 使用者または事業主団体から使用人としての地位に基づき利子の援助を受けたため、給与所得者が実際に負担する金利が0.2%未満の利率となる借入金

- 使用者または事業主団体から使用人としての地位に基づく時価の2分の1未満の価額で取得したマイホームの借入金

土地購入のローンも借入金に含まれる

借入金には、建物の購入・新築とともに、土地を購入したローンも含めることができます。

土地を購入した後に新築する場合は、「住宅の新築の日前2年以内にその土地を取得すること」が条件です。

③取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいること

次に、取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいることが条件です。

つまり、住宅ローン控除を受ける方は、取得した住宅に住むことが条件ですので、居住者以外の方は、住宅ローン控除を受けることができません。

新築した住宅の場合

建築工事請負契約によって新築した住宅の場合の居住日は、請負業者から住宅の引渡しを受けた日として問題ありません。

④住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること

次に、住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されることが条件です。

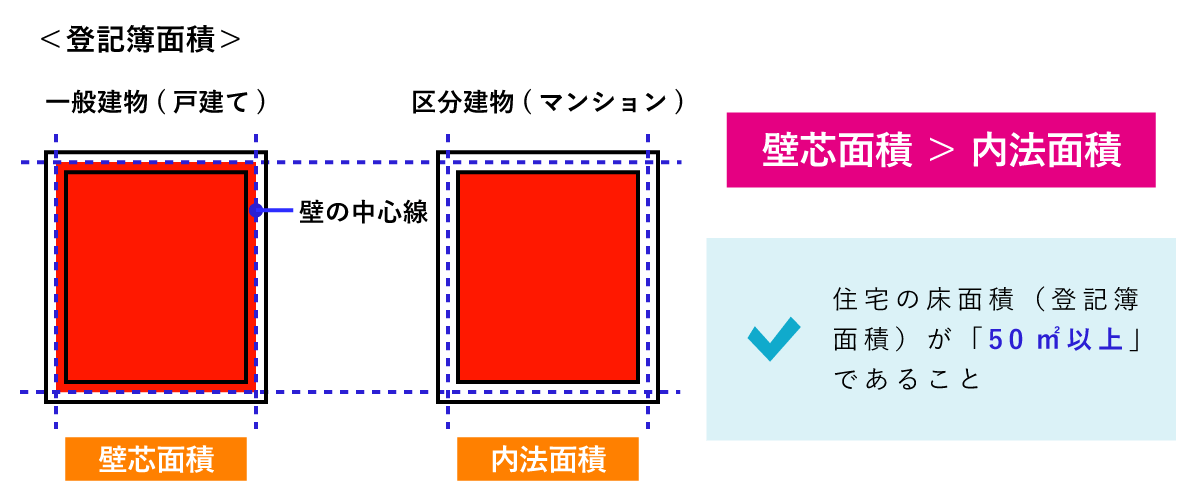

床面積は、「登記簿面積」から判断されます。

登記簿面積の計測方法

マンションの床面積は、階段や通路などの共有部分は含まず、「登記簿上の専有部分の床面積のみ」となりますが、戸建住宅とマンションでは、計測方法が異なるため注意が必要です。

戸建住宅の床面積は、壁の中心線で囲まれた部分の面積「壁芯面積」で、マンションの床面積は、壁の内側部分の面積「内法面積」で計測されます。

特に、マンションの床面積は、小さくなるので、床面積が50㎡ぎりぎりの場合は、注意が必要です。

店舗兼住宅を購入した場合

店舗兼住宅を購入した場合は、床面積の2分の1以上(50%以上)が居住用であれば、住宅ローン控除が適用されます。

例えば、住宅の床面積が160㎡で、店舗に利用する床面積が70㎡の場合、

で、居住部分の面積が2分の1以上(50%以上)となるため、住宅ローン控除の適用条件を満たしています。

⑤生計を一にする親族などからの購入や贈与された住宅でないこと

最後は、生計を一にする親族などからの購入や贈与された住宅でないことが条件です。

- 生計を一にする親族などからの購入でないこと

- 贈与による取得でないこと

「新築住宅を取得したときに生計を一緒にしており、取得した後も、引き続き生計を一緒にしている親族や、特別な関係のある者から購入」した場合や、「贈与された住宅」の場合は、住宅ローン控除の対象外となります。

⑥居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと

次に、居住の用に供した年と、その前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないことが条件です。

長期譲渡所得とは 『所有期間が5年を超える土地や建物の不動産を売却したときの所得』 です。

もしも、取得前後の5年間で、居住用財産を譲渡した場合の長期譲渡所得の課税の特例を受けている場合は、住宅ローン控除を受けることができません。

長期譲渡所得の課税の特例には、以下のようなものがあります。

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例

- 居住用財産の譲渡所得の特別控除

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

- 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

- 既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例

特例の内容については、以下のとおりです。

関係法令

(居住用財産を譲渡した場合の長期譲渡所得の課税の特例)

第三十一条の三 個人が、その有する土地等又は建物等でその年一月一日において第三十一条第二項に規定する所有期間が十年を超えるもののうち居住用財産に該当するものの譲渡(当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの及び所得税法第五十八条の規定又は前条、第三十三条から第三十三条の三まで、第三十六条の二、第三十六条の五、第三十七条、第三十七条の四、第三十七条の五(同条第五項を除く。)、第三十七条の六、第三十七条の八若しくは第三十七条の九の規定の適用を受けるものを除く。以下この条において同じ。)をした場合(当該個人がその年の前年又は前々年において既にこの項の規定の適用を受けている場合を除く。)には、当該譲渡による譲渡所得については、第三十一条第一項前段の規定により当該譲渡に係る課税長期譲渡所得金額に対し課する所得税の額は、同項前段の規定にかかわらず、次の各号に掲げる場合の区分に応じ当該各号に定める金額に相当する額とする。

一 課税長期譲渡所得金額が六千万円以下である場合 当該課税長期譲渡所得金額の百分の十に相当する金額

二 課税長期譲渡所得金額が六千万円を超える場合 次に掲げる金額の合計額

イ 六百万円

ロ 当該課税長期譲渡所得金額から六千万円を控除した金額の百分の十五に相当する金額

(居住用財産の譲渡所得の特別控除)

第三十五条 個人の有する資産が、居住用財産を譲渡した場合に該当することとなつた場合には、その年中にその該当することとなつた全部の資産の譲渡に対する第三十一条又は第三十二条の規定の適用については、次に定めるところによる。

一 第三十一条第一項中「長期譲渡所得の金額(」とあるのは、「長期譲渡所得の金額から三千万円(長期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が三千万円に満たない場合には当該資産の譲渡に係る部分の金額とし、同項第二号の規定により読み替えられた第三十二条第一項の規定の適用を受ける場合には三千万円から同項の規定により控除される金額を控除した金額と当該資産の譲渡に係る部分の金額とのいずれか低い金額とする。)を控除した金額(」とする。

二 第三十二条第一項中「短期譲渡所得の金額(」とあるのは、「短期譲渡所得の金額から三千万円(短期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が三千万円に満たない場合には、当該資産の譲渡に係る部分の金額)を控除した金額(」とする。( 租税特別措置法第三十五条)

(特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例)

第三十六条の二 個人が、平成五年四月一日から平成三十一年十二月三十一日までの間に、その有する家屋又は土地若しくは土地の上に存する権利で、その年一月一日において第三十一条第二項に規定する所有期間が十年を超えるもののうち次に掲げるもの(以下この条及び次条において「譲渡資産」という。)の譲渡(譲渡所得の基因となる不動産等の貸付けを含むものとし、当該譲渡資産の譲渡に係る対価の額が一億円を超えるもの、当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの、第三十三条から第三十三条の四まで、第三十七条、第三十七条の四、第三十七条の八又は第三十七条の九の規定の適用を受けるもの及び贈与、交換又は出資によるものその他政令で定めるものを除く。以下この条及び次条において同じ。)をした場合において、平成五年四月一日(当該譲渡の日が平成七年一月一日以後であるときは、当該譲渡の日の属する年の前年一月一日)から当該譲渡の日の属する年の十二月三十一日までの間に、当該個人の居住の用に供する家屋又は当該家屋の敷地の用に供する土地若しくは当該土地の上に存する権利で、政令で定めるもののうち国内にあるもの(以下この条及び次条において「買換資産」という。)の取得(建設を含むものとし、贈与又は交換によるものその他政令で定めるものを除く。以下この条において同じ。)をし、かつ、当該取得の日から当該譲渡の日の属する年の翌年十二月三十一日までの間に当該個人の居住の用に供したとき、又は供する見込みであるときは、当該個人がその年又はその年の前年若しくは前々年において第三十一条の三第一項、第三十五条第一項(同条第三項の規定により適用する場合を除く。)、第四十一条の五又は第四十一条の五の二の規定の適用を受けている場合を除き、当該譲渡資産の譲渡による収入金額が当該買換資産の取得価額以下である場合にあつては当該譲渡資産の譲渡がなかつたものとし、当該収入金額が当該取得価額を超える場合にあつては当該譲渡資産のうちその超える金額に相当するものとして政令で定める部分の譲渡があつたものとして、第三十一条の規定を適用する。

一 当該個人がその居住の用に供している家屋(当該個人がその居住の用に供している期間として政令で定める期間が十年以上であるものに限る。)で政令で定めるもののうち国内にあるもの

二 前号に掲げる家屋で当該個人の居住の用に供されなくなつたもの(当該個人の居住の用に供されなくなつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間に譲渡されるものに限る。)

三 前二号に掲げる家屋及び当該家屋の敷地の用に供されている土地又は当該土地の上に存する権利

四 当該個人の第一号に掲げる家屋が災害により滅失した場合において、当該個人が当該家屋を引き続き所有していたとしたならば、その年一月一日において第三十一条第二項に規定する所有期間が十年を超える当該家屋の敷地の用に供されていた土地又は当該土地の上に存する権利(当該災害があつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間に譲渡されるものに限る。)

(特定の居住用財産を交換した場合の長期譲渡所得の課税の特例)

第三十六条の五 個人が、平成五年四月一日から平成三十一年十二月三十一日までの間に、その有する家屋若しくは土地若しくは土地の上に存する権利で第三十六条の二第一項に規定する譲渡資産に該当するもの(以下この条において「交換譲渡資産」という。)と当該個人の居住の用に供する家屋若しくは当該家屋の敷地の用に供する土地若しくは当該土地の上に存する権利で同項に規定する買換資産に該当するもの(以下この条において「交換取得資産」という。)との交換(第三十三条の二第一項第二号に規定する交換その他政令で定める交換を除く。以下この条において同じ。)をした場合(当該交換に伴い交換差金(交換により取得した資産の価額と交換により譲渡した資産の価額との差額を補うための金銭をいう。以下この条において同じ。)を取得し、又は支払つた場合を含む。)又は交換譲渡資産と交換取得資産以外の資産との交換をし、かつ、交換差金を取得した場合(第一号において「他資産との交換の場合」という。)における前三条の規定の適用については、次に定めるところによる。

一 当該交換譲渡資産(他資産との交換の場合にあつては、交換差金に対応するものとして政令で定める部分に限る。以下この号において同じ。)は、当該個人が、その交換の日において、同日における当該交換譲渡資産の価額に相当する金額をもつて第三十六条の二第一項の譲渡をしたものとみなす。

二 当該交換取得資産は、当該個人が、その交換の日において、同日における当該交換取得資産の価額に相当する金額をもつて第三十六条の二第一項の取得をしたものとみなす。

(既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例)

第三十七条の五 個人が、その有する資産で次の表の各号の上欄に掲げるもの(第一号の上欄に掲げる資産にあつては、当該個人の事業の用に供しているものを除く。以下この項及び第四項において「譲渡資産」という。)の譲渡(譲渡所得の基因となる不動産等の貸付けを含むものとし、第三十三条から第三十三条の四まで、第三十四条から第三十五条の二まで、第三十六条の二若しくは第三十七条の規定の適用を受けるもの又は贈与、交換若しくは出資によるものを除く。以下この条において同じ。)をした場合において、当該譲渡の日の属する年の十二月三十一日までに、当該各号の下欄に掲げる資産の取得(建設を含むものとし、贈与、交換又は所有権移転外リース取引によるものを除く。以下この条において同じ。)をし、かつ、当該取得の日から一年以内に、当該取得をした資産(以下この項、第三項及び第四項において「買換資産」という。)を、第一号の買換資産にあつては当該個人の居住の用(当該個人の親族の居住の用を含む。以下この項において同じ。)に供したとき(当該期間内に居住の用に供しなくなつたときを除く。)、若しくは第二号の買換資産にあつては当該個人の事業の用若しくは居住の用に供したとき(当該期間内にこれらの用に供しなくなつたときを除く。)、又はこれらの用に供する見込みであるときは、当該譲渡による収入金額が当該買換資産の取得価額以下である場合にあつては当該譲渡資産の譲渡がなかつたものとし、当該収入金額が当該取得価額を超える場合にあつては当該譲渡資産のうちその超える金額に相当するものとして政令で定める部分の譲渡があつたものとして、第三十一条又は第三十二条の規定を適用する。

譲渡資産 買換資産 一 次に掲げる区域又は地区内にある土地若しくは土地の上に存する権利(以下この条において「土地等」という。)、建物(その附属設備を含む。以下この条において同じ。)又は構築物で、当該土地等又は当該建物若しくは構築物の敷地の用に供されている土地等の上に地上階数四以上の中高層の耐火建築物(以下この条において「中高層耐火建築物」という。)の建築をする政令で定める事業(以下この項において「特定民間再開発事業」という。)の用に供するために譲渡をされるもの(当該特定民間再開発事業の施行される土地の区域内にあるものに限る。)

イ 第三十七条第一項の表の第一号の上欄に規定する既成市街地等

ロ 都市計画法第四条第一項に規定する都市計画に都市再開発法第二条の三第一項第二号に掲げる地区として定められた地区その他これに類する地区として政令で定める地区(イに掲げる区域内にある地区を除く。)当該特定民間再開発事業の施行により当該土地等の上に建築された中高層耐火建築物若しくは当該特定民間再開発事業の施行される地区(都市計画法第四条第一項に規定する都市計画に都市再開発法第二条の三第一項第二号に掲げる地区として定められた地区その他これに類する地区として政令で定める地区に限る。)内で行われる他の特定民間再開発事業その他の政令で定める事業の施行により当該地区内に建築された政令で定める中高層の耐火建築物(これらの建築物の敷地の用に供されている土地等を含む。)又はこれらの建築物に係る構築物 二 次に掲げる区域内にある土地等、建物又は構築物で、当該土地等又は当該建物若しくは構築物の敷地の用に供されている土地等の上に地上階数三以上の中高層の耐火共同住宅(主として住宅の用に供される建築物で政令で定めるものに限る。以下この項において同じ。)の建築をする事業の用に供するために譲渡をされるもの(当該事業の施行される土地の区域内にあるものに限るものとし、前号に掲げる資産に該当するものを除く。)

イ 前号の上欄のイに規定する既成市街地等

ロ 首都圏整備法第二条第四項に規定する近郊整備地帯、近畿圏整備法第二条第四項に規定する近郊整備区域又は中部圏開発整備法(昭和四十一年法律第百二号)第二条第三項に規定する都市整備区域(第三十七条第一項の表の第一号の上欄のハに掲げる区域を除く。)のうち、イに掲げる既成市街地等に準ずる区域として政令で定める区域

ハ 中心市街地の活性化に関する法律第十二条第一項に規定する認定基本計画に基づいて行われる同法第七条第六項に規定する中心市街地共同住宅供給事業(同条第四項に規定する都市福利施設の整備を行う事業と一体的に行われるものに限る。)の区域当該事業の施行により当該土地等の上に建築された耐火共同住宅(当該耐火共同住宅の敷地の用に供されている土地等を含む。)又は当該耐火共同住宅に係る構築物

新築住宅を取得した場合の住宅ローン控除額の計算方法

住宅ローン控除額の求め方は、以下の計算式から求められます。

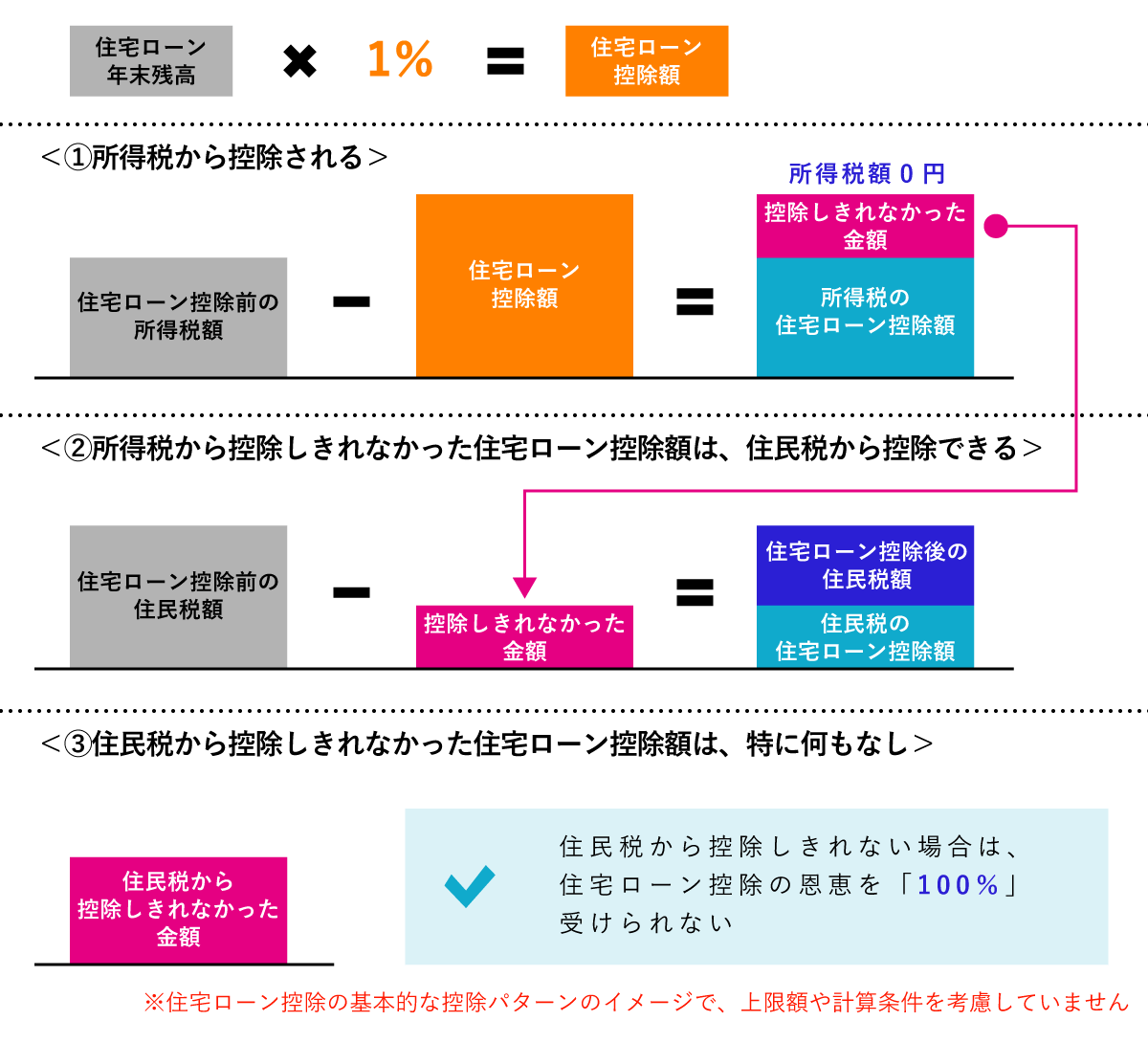

たとえば、住宅ローン年末残高が2,900万円、所得税額が31万円の場合、住宅ローン控除額は、

となります。

所得税から住宅ローン控除額を差し引くと

で、所得税29万円がすべて減額されました。(計算事例では、復興特別所得税額を考慮していません)

控除しきれなかった2万円は、更に住民税から控除できます。

例えば、住民税が42万円の場合、所得税から差し引かれなかった2万円を差し引くと

が、住宅ローン控除後の住民税額となります。

今回の事例では問題ありませんが、所得税から控除できなかった分が全て、住民税から控除できるわけではありません。

住民税から減税される住宅ローン控除額の上限

住民税から減税される住宅ローン控除額には、上限が設けられています。

上限額の求め方については【 住宅ローン控除で減税される住民税は上限13万6500円まで! 】で詳しくまとめていますので、ご確認ください。

住宅ローン控除の控除期間と最大控除額

こちらは、新築住宅を取得した場合の、住宅ローン控除の「控除期間」と「最大控除額」をまとめたものです。

| 居住開始日 | 適用される 消費税率 |

建物の 種類 |

各年の 控除限度額 |

控除 期間 |

控除率 | 最大 控除額 |

|

|---|---|---|---|---|---|---|---|

| 1~10 年目 |

11~13 年目 |

||||||

| 2019年10月1日~ 2020年12月31日 |

10% | 一般住宅 | 40万円 | 13年間 | 1% | 【住宅の取得が特別特定取得に該当する場合】

①②のいずれか少ない方 ①住宅ローン年末残高×1% 【住宅取得価格(税抜)の上限】 |

400万円+80万円(延長分) |

| 認定住宅 | 50万円 | 500万円+100万円(延長分) | |||||

| 2021年1月1日~ 12月31日 |

一般住宅 | 40万円 | 10年間 | – | 400万円 | ||

| 認定住宅 | 50万円 | 500万円 | |||||

新築住宅を取得した場合の、住宅ローン控除の控除期間と最大控除額は、「居住開始日」と、一般住宅・認定住宅の「建物の種類」で異なります。

居住開始日

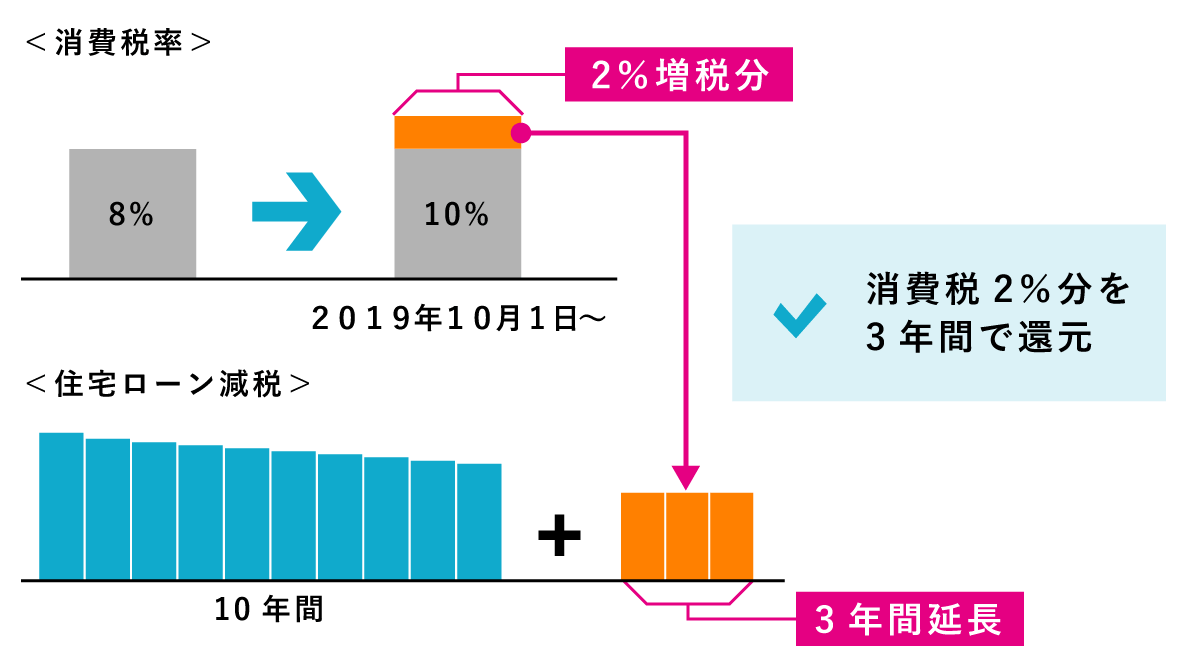

住宅ローン控除の控除期間は、「10年間」です。

ただし、「2019年10月1日~2020年12月31日まで」に、取得した住宅に入居した場合は、3年間延長されます。(控除期間は13年間)

これは、2019年10月1日からの消費税10%の増税に伴い、住宅取得者の負担を軽減するためのものです。

3年間で、増税の2%分を控除することで、増税前の駆け込み需要と、その反動減を可能な限り減らす狙いもあります。

住宅ローン控除の延長ついては【 住宅ローン減税の控除期間が3年延長!対象者は13年間控除される! 】で詳しく解説していますので、ご確認ください。

建物の種類

一般住宅と認定住宅では、「控除限度額」が異なります。

認定住宅とは、以下の2つの住宅のことで、それ以外は一般住宅となります。

- ①認定長期優良住宅(長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅)

- ②認定低炭素住宅(「都市の低炭素化の促進に関する法律(エコまち法)」の認定基準を満たした住宅)

一般住宅の場合は、各年の控除限度額は「40万円」で、10年間で最大控除額「400万円」になります。

認定住宅の場合は、各年の控除限度額は「50万円」で、10年間で最大控除額「500万円」になります。

認定住宅の新築等に係る住宅借入金等特別控除の特例

認定住宅は、一般住宅よりも優遇されていますが、これは、住宅を新築又は新築住宅を取得した場合の「住宅借入金等特別控除」の中の特例です。

認定住宅には、「住宅借入金等特別控除」以外に「認定住宅新築等特別税額控除」の減税制度があります。

一般的に、住宅借入金等特別控除は「住宅ローン減税」、認定住宅新築等特別税額控除は「投資型減税」と呼ばれており、適用条件も計算方法も異なります。

新築の認定住宅を取得する場合は、どちらか一方しか選択できませんので、よく考えてから選択しましょう。

新築の認定住宅については【 長期優良住宅で住宅ローン控除を受けるための適用条件と計算方法 】で詳しく解説していますので、ご確認ください。

認定住宅の確認

購入予定の戸建住宅や分譲マンションが、認定住宅に該当するかは、住宅販売会社に確認してください。

注文住宅で認定住宅を取得したい場合は、いくつかの条件を満たす必要がありますので、建築設計事務所やハウスメーカー、工務店に確認してください。

100%活用できるかシミュレーションが重要

一般住宅で「40万円」、認定住宅で「50万円」が、所得税や住民税から控除されますが、必ずしも満額控除できるとは限りません。

住宅ローン控除は、住宅ローン年末残高が4,000万円(5,000万円)以上残っていて、はじめて最大40万円(50万円)控除できます。

つまり、控除額が大きいからといって認定住宅を購入しても、住宅ローン年末残高が3,900万円であれば、住宅ローン控除額は39万円で、認定住宅のメリットが小さくなります。

どのぐらいの方が、住宅ローン控除の最大控除額まで恩恵を受けられるか【 住宅ローン控除はいくら戻ってくる?年収667万円以上で最大40万円減額! 】で詳しくシミュレーションしていますので、ご確認ください。

初年度に住宅ローン控除の確定申告が必要

住宅ローン控除を受けるには、初年度に確定申告をしなければいけません。

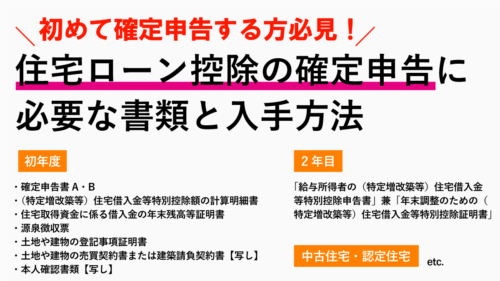

住宅ローン控除の確定申告に必要な書類

住宅ローン控除の確定申告に必要書類は、以下の通りです。

| 書類名 | 給与所得者 | 個人事業主 | 入手・依頼先 |

|---|---|---|---|

| 確定申告書A | ● | 税務署、国税庁HP | |

| 確定申告書B | ● | 税務署、国税庁HP | |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | ● | ● | 税務署、国税庁HP |

| 住宅取得資金に係る借入金の年末残高等証明書 | ● | ● | 借入先の金融機関 |

| 源泉徴収票(平成31年4月1日以後の確定申告では、添付不要になりました。) | 勤務先 | ||

| 土地や建物の登記事項証明書 | ● | ● | 法務局 |

| 土地や建物の売買契約書または建築請負契約書【写し】 | ● | ● | 本人 |

| 本人確認書類【写し】 | ● | ● | 本人 |

| ※本人確認書類・・・「マイナンバーカード」または「番号確認書類と身元確認書類の2つの書類」 | |||

住宅ローン控除を受けるための確定申告に必要な書類は、公務員や会社員などの「給与所得者」と、自営業やフリーランスなどの「個人事業主」で、若干違います。

必要書類以外にも、「給与所得者」と「個人事業主」では、2年目以降の住宅ローン控除の手続きに違いがるため、注意しましょう。

確定申告に必要な書類の詳細や確定申告の方法、確定申告書の書き方、2年目以降の確定申告については、以下で詳しく解説していますので、ご確認ください。

確定申告の流れ

住宅ローン控除の確定申告の時期はいつ?初年度確定申告の流れを徹底解説!

- 確定申告が必要な方と不要な方の違い

- 住宅ローン控除の確定申告はいつからいつまでか

- 住宅ローン控除の確定申告の流れ

- 給与所得者は2年目以降確定申告不要

確定申告に必要な書類

住宅ローン控除を受けるときの確定申告の必要書類と入手先まとめ

- 新築住宅で確定申告に必要な書類

- 規定の築年数を超える中古住宅で確定申告に必要な書類

- 認定住宅で確定申告に必要な書類

- 2年目以降の確定申告・年末調整に必要な書類

で、ご確認ください。

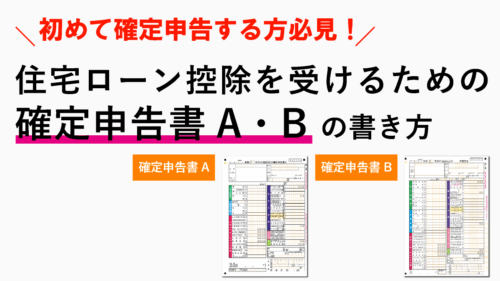

確定申告書の書き方

住宅ローン控除の確定申告書の書き方マニュアル!記入例の見本も公開

- 確定申告書Aと確定申告書Bの違い

- 確定申告書に必要な書類と入手方法

- 確定申告書Aの書き方

- 確定申告書Bの書き方

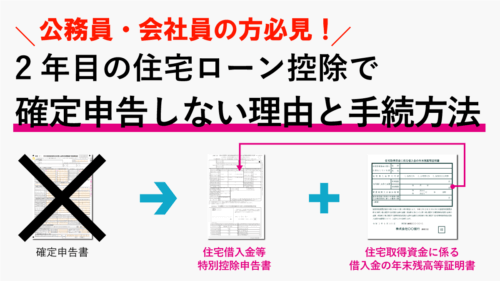

2年目以降の年末調整(給与所得者)

2年目の住宅ローン控除の確定申告は?必要書類の書き方マニュアル

- 給与所得者の住宅ローン控除の確定申告

- 2年目以降は確定申告不要

- 住宅ローン控除を受けるための年末調整の流れ

- 年末調整に必要な2つの書類

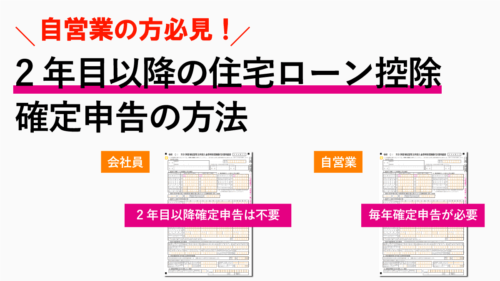

2年目以降の確定申告(個人事業主)

自営業の住宅ローン控除は2年目以降も確定申告が必要!

- 自営業の住宅ローン控除の確定申告

- 2年目以降も確定申告が必要

- 2年目以降の確定申告に必要な書類

- 2年目以降の住宅ローン控除確定申告の流れ

まとめ

ここまで、新築住宅を購入・建築した場合の住宅ローン控除を受けるための適用条件や計算方法、申請方法について、わかりやすく説明してきました。

住宅ローン控除は、以下のような対象によって、適用条件や計算方法が異なります。

- 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

- 認定住宅の新築等をした場合(認定住宅新築等特別税額控除)

- 中古住宅を取得した場合(住宅借入金等特別控除)

- 要耐震改修住宅を取得し、耐震改修を行った場合(住宅借入金等特別控除)

- 増改築等をした場合(住宅借入金等特別控除)

- 借入金を利用して省エネ改修工事をした場合(特定増改築等住宅借入金等特別控除)

- 借入金を利用してバリアフリー改修工事をした場合(特定増改築等住宅借入金等特別控除)

- 借入金を利用して多世帯同居改修工事をした場合(特定増改築等住宅借入金等特別控除)

共通する条件が多いので、住宅ローン控除を受ける住宅がどれに該当するのか、間違わないように気をつけましょう。

マイホームの資金計画では、住宅ローン控除を受けられるかどうかも、とても重要です。

購入した後に住宅ローン控除を受けられない物件だったということにならないよう、しっかり適用条件を理解しましょう。