住宅の耐震改修をすると、所得税から控除できる税額控除は以下の3つです。

- 住宅ローン控除(住宅借入金等特別控除)

- 投資型減税(住宅特定改修特別税額控除)

- 投資型減税(住宅耐震改修特別控除)

3つの税額控除はどれも併用できませんので、どちらかを選択することになります。

選択する税額控除によって適用条件や控除額が違いますので、どれが一番控除額が大きいか検討してから選択するようにしましょう。

こちらでは、現住宅耐震改修特別控除(投資型減税)の対象工事や適用条件、計算方法について、わかりやすく解説していきます。

- 住宅耐震改修特別控除(投資型減税)とは

- 住宅耐震改修特別控除の適用条件

- 住宅耐震改修特別控除の計算方法

- 確定申告に必要な書類まとめ

耐震改修で利用できる減税制度の種類と違い

| 住宅ローン控除(減税) | 投資型減税 | 投資型減税 | ||

|---|---|---|---|---|

| 正式名称 | 住宅借入金等特別控除 | 住宅特定改修特別税額控除 | 住宅耐震改修特別控除 | |

| 特徴 | 借入期間10年以上の住宅ローンを利用して、住宅の購入・建築・増改築(リフォーム)をした場合に、所得税・住民税から控除できる | 住宅ローンの利用にかかわらず、以下の住宅のリフォームをした場合に、所得税から控除できる

・耐震 |

住宅ローンの利用にかかわらず、耐震改修工事をした場合に、所得税から控除できる | |

| リフォーム代 支払方法 |

ローン利用 | ● | ● | ● |

| 現金利用 | × | ● | ● | |

| 各年の 控除限度額 |

40万円 (認定住宅は50万円) |

20~50万円 (太陽光発電設備工事が含まれる場合は30~60万円) |

25万円 | |

| 最大控除額 | 400万円 (認定住宅は500万円) |

20~50万円 (太陽光発電設備工事が含まれる場合は30~60万円) |

25万円 | |

| 控除期間 | 10年間 | 1年間 | 1年間 | |

こちらは、耐震改修工事で利用できる減税制度の種類をまとめたものです。

住宅ローン控除(住宅借入金等特別控除)と投資型減税(住宅特定改修特別税額控除)は、耐震改修と一緒にリフォームした場合が対象となります。

住宅耐震改修特別控除(投資型減税)とは

住宅耐震改修特別控除(投資型減税)とは、個人が住宅ローンを利用していなくても、マイホームを耐震改修をしたときに、『マイホームの耐震工事の標準的な費用の額の10%を、所得税から控除できる制度』 のことです。

正式名称は「住宅耐震改修特別控除」ですが、投資型減税とも呼ばれます。

住宅耐震改修特別控除(投資型減税)の概要

| 住宅耐震改修特別控除 対象工事 |

地震に対する安全性の向上を目的とした増築、改築、修繕又は模様替 |

|---|---|

| 住宅耐震改修特別控除 適用条件 |

①昭和56年5月31日以前に建築された家屋で、自己の居住の用に供する家屋であること ②耐震改修をした家屋が、現行の耐震基準に適合するものであること |

| 住宅耐震改修特別控除の控除額 計算方法 |

住宅耐震改修特別控除の控除額=耐震工事の標準的な費用の額×10% |

| 最大控除額 | 25万円 |

| 控除期間 | 1年間 |

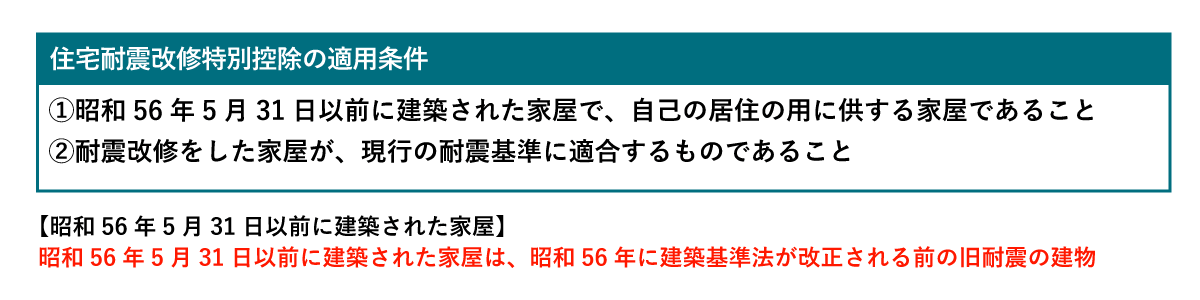

住宅耐震改修特別控除の適用条件

住宅耐震改修特別控除の適用条件は、以下の2つです。

住宅耐震改修特別控除を受けるには、すべての条件を満たさなければいけません。

- ①昭和56年5月31日以前に建築された家屋で、自己の居住の用に供する家屋であること

- ②耐震改修をした家屋が、現行の耐震基準に適合するものであること

①昭和56年5月31日以前に建築された家屋で、自己の居住の用に供する家屋であること

まず、昭和56年5月31日以前に建築された家屋で、自己の居住の用に供する家屋であることが条件です。

昭和56年5月31日以前に建築された家屋は、昭和56年に建築基準法が改正される前の旧耐震の建物のことです。

旧耐震の建物で、自分が住むための住宅であることが条件となります。

②耐震改修をした家屋が、現行の耐震基準に適合するものであること

次に、耐震改修をした家屋が、現行の新耐震基準に適合するものであることが条件です。

耐震改修とは 『地震に対する安全性の向上を目的とした増築、改築、修繕又は模様替』 のことです。

ただ、耐震改修を行えばいいというわけでなく、現行の新耐震基準に適合していることを証明する必要があります。

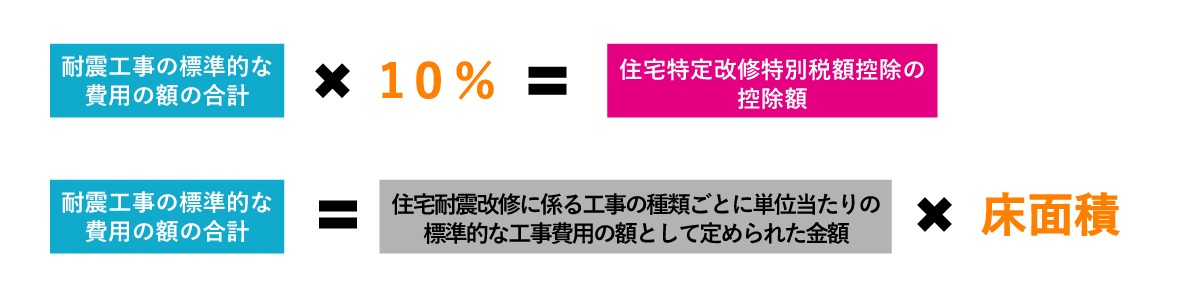

住宅耐震改修特別控除の控除額の計算方法

住宅耐震改修特別控除の控除額の求め方は、以下の計算式から求められます。

たとえば、耐震工事の標準的な費用の額180万円、所得税21万円の場合、住宅耐震改修特別控除の控除額は、

となります。

所得税から住宅耐震改修特別控除の控除額を差し引くと

で、住宅耐震改修特別控除の所得税額となります。(計算事例では、復興特別所得税額を考慮していません)

住宅耐震改修特別控除の控除期間と最大控除額

こちらは、住宅耐震改修特別控除の「控除期間」と「最大控除額」をまとめたものです。

| 適用される 消費税率 |

耐震工事費用限度額 | 控除期間 | 最大 控除額 |

|---|---|---|---|

| 10% | 250万円 | 1年間 | 25万円 |

| 非課税 | 200万円 | 20万円 |

控除期間

住宅特定改修特別税額控除の控除期間は、「1年間」です。

最大控除額

住宅耐震改修特別控除の控除限度額は、25万円となります。

住宅特定改修特別税額控除の確定申告が必要

住宅特定改修特別税額控除を受けるには、初年度に確定申告をしなければいけません。

住宅特定改修特別税額控除の確定申告に必要な書類

住宅特定改修特別税額控除の確定申告に必要書類は、以下の通りです。

| 書類名 | 給与所得者 | 個人事業主 | 入手・依頼先 | |

|---|---|---|---|---|

| 確定申告書A | ● | 税務署、国税庁HP | ||

| 確定申告書B | ● | 税務署、国税庁HP | ||

| 住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書 | ● | ● | 税務署、国税庁HP | |

| 源泉徴収票(平成31年4月1日以後の確定申告では、添付不要になりました。) | 勤務先 | |||

| 建物の登記事項証明書 | ● | ● | 法務局 | |

| 本人確認書類【写し】 | ● | ● | 本人 | |

| ※本人確認書類・・・「マイナンバーカード」または「番号確認書類と身元確認書類の2つの書類」 | ||||

| いずれか1つ | 建住宅耐震改修証明書 | ● | ● | 地方公共団体の長 |

| 増改築等工事証明書 | ● | ● | 建築士等 | |

住宅特定改修特別税額控除を受けるための確定申告に必要な書類は、公務員や会社員などの「給与所得者」と、自営業やフリーランスなどの「個人事業主」で、若干違います。

確定申告に必要な書類の詳細や確定申告の方法、確定申告書の書き方ついては、以下で詳しく解説していますので、ご確認ください。

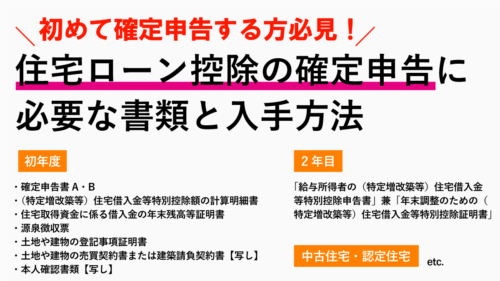

確定申告の流れ

住宅ローン控除の確定申告の時期はいつ?初年度確定申告の流れを徹底解説!

- 確定申告が必要な方と不要な方の違い

- 住宅ローン控除の確定申告はいつからいつまでか

- 住宅ローン控除の確定申告の流れ

- 給与所得者は2年目以降確定申告不要

確定申告に必要な書類

住宅ローン控除を受けるときの確定申告の必要書類と入手先まとめ

- 新築住宅で確定申告に必要な書類

- 規定の築年数を超える中古住宅で確定申告に必要な書類

- 認定住宅で確定申告に必要な書類

- 2年目以降の確定申告・年末調整に必要な書類

で、ご確認ください。

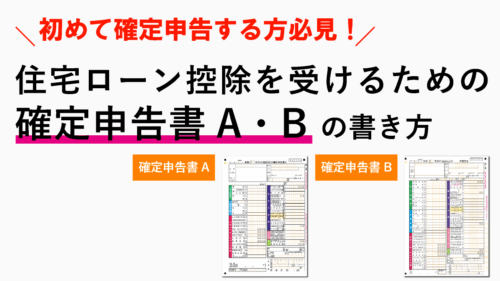

確定申告書の書き方

住宅ローン控除の確定申告書の書き方マニュアル!記入例の見本も公開

- 確定申告書Aと確定申告書Bの違い

- 確定申告書に必要な書類と入手方法

- 確定申告書Aの書き方

- 確定申告書Bの書き方

まとめ

ここまで、住宅耐震改修特別控除(投資型減税)の対象工事や適用条件、計算方法について、わかりやすく説明してきました。

住宅ローン控除と混同しやすいですが、適用条件や計算方法がまったく異なります。

中古住宅を購入する場合は、耐震改修をしなければ住宅ローン控除を受けれない住宅もありますので、その際は、住宅ローン控除や、特定増改築等住宅借入金等特別控除(リフォームローン減税)、住宅耐震改修特別控除(投資型減税)のいずれかを選択することになりますので、注意しましょう。