不動産取得税は不動産の評価額から求められますので評価額が高ければ高いほど不動産取得税も高額になります。

不動産取得税は基本的に一括で支払わなければいけないため、分割ができないか悩んでいる方も多いです。

こちらでは不動産取得税の分割についての考え方や対処法についてわかりやすく解説しています。

- 不動産取得税の支払い方法

- 支払い期限と延滞税

不動産取得税の支払い方法

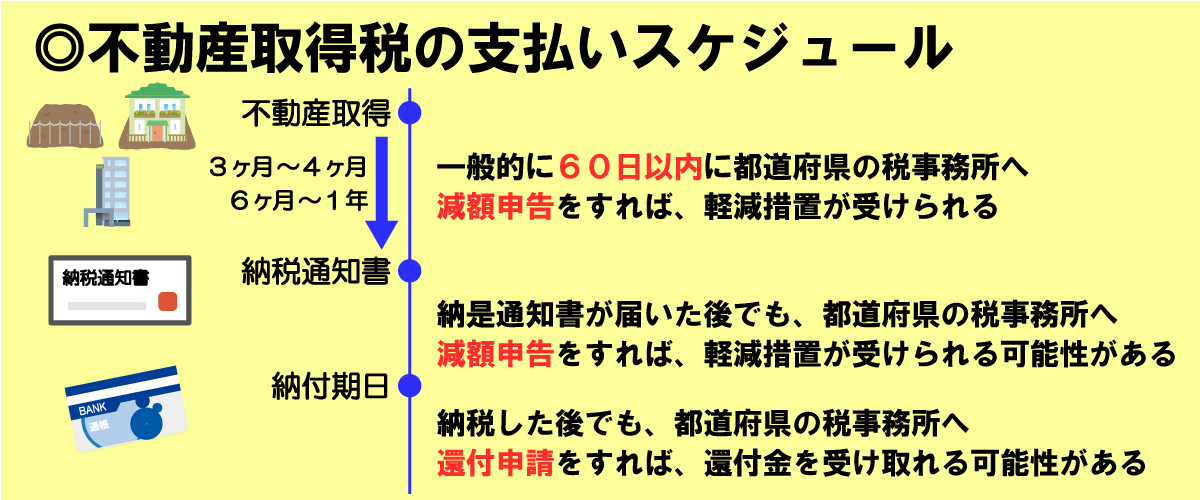

不動産取得税の徴収方法は 『普通徴収』です。

納税通知書を納税者に交付して、税金を徴収する方法

各都道府県の税事務所から不動産取得税の納税通知書が送られてきます。

固定資産税は、第1期から第4期の4回に分けて支払う分納と、一括で支払う全納の2つの支払い方法を選択できますが、不動産取得税の支払い方法は一括にて支払うことになっています。

よって、基本的に不動産取得税は分割での支払いはできません。

ただし、延滞税を加算することによって分割での支払いが可能になる場合があります。

延滞税とは?

延滞税とは 『法定納期限までに税金を納付しなかった場合に、滞納した期間に応じて法廷納期限の翌日から納付する日までの日数に応じて、課税される税金』 のことです。

つまり、不動産取得税を分割で支払うということは、滞納することで分割が可能になりますが、その分延滞税を支払わなければいけないことになります。

不動産取得税の分割払いは税事務所へ相談

不動段取得税の分割払いを考えている方は、まずは税事務所へ不動産取得税の分割が可能か相談しましょう。

税事務所に相談すると一括払いができない理由を聞かれますが、被災したなどやむを得ない事情が無い限り、延滞金を加算する以外は分割出来ません。

また、分割払いを相談する際にも合理的な理由がなければ認められないこともあります。

税事務所に相談する際に歯、延滞金を支払うことを前提に不動産取得税の分割払いを相談しましょう。

支払期限を決める

不動産取得税の分割払いの相談で、決めなければならないのか支払い期間です。

1年間など長期間の分割払いはなかなか認められませんので、最長でも6ヶ月以内での分納で調整しましょう。

支払期間が決定したら、どれぐらいの回数で分割払いをするのかを決めましょう。

話がまとまれば後日、分割された納税通知書が郵送されてきます。

後は納税通知書に書かれている期限内までに支払を行うようにしましょう。

延滞税はいつ支払う?

納税通知書の金額には延滞税が加算されていません。

延滞税の加算は完納した時から計算されるので、不動産取得税を支払った後に延滞税を支払います。

延滞税の計算方法は、以下の①と②で、①②の合計額が納付する延滞税となります。

延滞税①と延滞税②も同じ計算式ですが、延滞税率が異なります。

延滞税①の延滞税率

延滞税①の延滞税率は、期間に応じて以下の税率が適用されます。

| 期間 | 延滞税率 |

|---|---|

| 平成30年1月1日から令和元年12月31日 | 年2.6% |

| 平成29年1月1日から平成29年12月31日 | 年2.7% |

| 平成27年1月1日から平成28年12月31日 | 年2.8% |

| 平成26年1月1日から平成26年12月31日 | 年2.9% |

延滞税②の延滞税率

延滞税②の延滞税率は、期間に応じて以下の税率が適用されます。

| 期間 | 延滞税率 |

|---|---|

| 平成30年1月1日から令和元年12月31日 | 年8.9% |

| 平成29年1月1日から平成29年12月31日 | 年9.0% |

| 平成27年1月1日から平成28年12月31日 | 年9.1% |

| 平成26年1月1日から平成26年12月31日 | 年9.2% |

延滞税①と延滞税②の延滞税率を比較すると延滞税②の方が3倍近く高くなっています。

不動産取得税の分割払いを検討する方は、延滞税がいくらかかるのかもしっかり確認しましょう。

税率だけみると他から融資してもらったほうが安く付く場合もありますので、一括納付できないのか、分割納付ならしっかりシミュレーションしてどちらにするか検討しましょう。

まとめ

不動産取得税の分割を考えている方は、注意するポイントは以下の2つです。

- 支払い期間

- 延滞税

分割できたとして、長期間の支払い期間を設けることは難しく、仮に長い期間で対応してくれたとしても延滞税がかかってきます。

手元に現金がない場合は、やむを得ないですが、うまくやりくりができるのであれば、なるべく一括で支払ったほうがよいです。