不動産情報サイト「SUUMO(スーモ)」では、以下のように、たくさんの住宅ローンシュミレーションツールを提供しています。

- 支払額シミュレーション

- 購入可能額シミュレーション

- 住宅ローンシミュレーション(購入可能額を調べる)

- 住宅ローンシミュレーション(月々の支払額を調べる)

- スマホアプリ「SUUMO(スーモ)住宅ローンシミュレータ」(iOS版/Android版)

- あなたが買える額シミュレーション(Flash版)※利用不可

- 住宅ローンシミュレーション(Flash版)※利用不可

- 65歳までの家計シミュレーション(Flash版)※利用不可

- SUUMO式住宅ローン比較テンプレート(エクセル版)

数値入力からボタンクリックで返済額を求めるものや、項目のバーを左右に動かすことでリアルタイムに金額が変動するものなど様々なツールがありますが、それぞれメリット・デメリットがあります。

特に細かくシミュレーションをしたい方に好まれるのが、エクセル版の住宅ローンシミュレーションツールです。

あまり知られていませんが、スーモはマイクロソフトと共同制作した「SUUMO式住宅ローン比較テンプレート」を無料提供しています。

エクセル版のよいところは、計算結果をいくつも記録して、色々な角度から比較検討できることです。

今回は、スーモの住宅ローン比較テンプレートを使って、住宅ローンを簡単にシミュレーションできる方法を、分かりやすく解説します。

- SUUMO式住宅ローン比較テンプレートをダウンロード

- テンプレートのシート構成

- SUUMO式住宅ローン比較テンプレートの使い方

- スーモ以外の住宅ローンシミュレーション方法

SUUMO式住宅ローン比較テンプレートをダウンロード

画像をクリックすると拡大します。

スーモとマイクロソフトと共同制作した「SUUMO式住宅ローン比較テンプレート」は、こちらかダウンロードできます。

「SUUMO式住宅ローン比較テンプレート」を使って、住宅ローンのシミュレーションできる内容は、以下のとおりです。

- 年収から1年間に返済できる額・毎月返済額の条件を確認できる

- マンション購入予定の方は、管理費・修繕積立金を含めてシミュレーションできる

- 返済額早見表から住宅ローンを借りられる上限額を確認できる

- 頭金を考慮した住宅ローンを借りられる上限額を確認できる

- 銀行別の固定金利・変動金利から返済予定表を作成できる

- ボーナス返済・繰り上げ返済(時間短縮・返済額軽減)に対応

- 繰り上げ返済後に減少した月数、ボーナス返済・繰り上げ返済後の減少した利息を確認できる

- シミュレーション結果一覧にシミュレーションデータを保存・比較検討できる

ボーナス返済・繰り上げ返済にも対応していますが、計算式を確認すると元利均等返済で計算されており、元金均等返済には、対応していないようです。

元金均等返済のシミュレーションをしたい方は【 元利均等返済と元金均等返済に対応したエクセルテンプレートの使い方 】からファイルをダウンロードできます。

テンプレートのシート構成

画像をクリックすると拡大します。

SUUMO式住宅ローン比較テンプレートは、以下のシートで構成されています。

- 使い方

- あなたの買える額計算

- 固定金利設定

- 住宅ローン計算シート(固定)

- 変動金利設定

- 住宅ローン計算シート(変動)

- シミュレーション結果一覧

「使い方」シートでは、SUUMO式住宅ローン比較テンプレートの使い方について、簡単に説明してますが、シートを行き来しなければいけないので、ちょっとややこしいです。

こちらでは、固定金利・変動金利を同時に比較シミュレーションする流れで、分かりやすく解説していきます。

住宅ローンシミュレーションの流れ

- STEP1住宅ローン返済額早見表から購入可能金額を決定「あなたの買える額計算」シートで、住宅ローン返済額早見表から不動産の購入可能金額を計算します。

- STEP2固定金利・変動金利を設定「固定金利設定」「変動金利設定」シートに銀行別の金利を入力します。

- STEP3住宅ローン計算シートに情報入力「住宅ローン計算シート(固定・変動)」シートに必要な情報を入力します。

- STEP4住宅ローンシミュレーション入力内容を変えながら、住宅ローンのシミュレーションをしていきます。

- STEP5計算結果をシミュレーション結果一覧に追加シミュレーションしたデータを「シミュレーション結果一覧」シートに記録します。

- STEP6シミュレーション結果一覧で比較検討「シミュレーション結果一覧」シートで、記録したデータを比較検討します。

STEP1.住宅ローン返済額早見表から購入可能金額を決定

まず、「あなたの買える額計算」シートで、住宅ローン返済額早見表から不動産の購入可能金額を計算します。

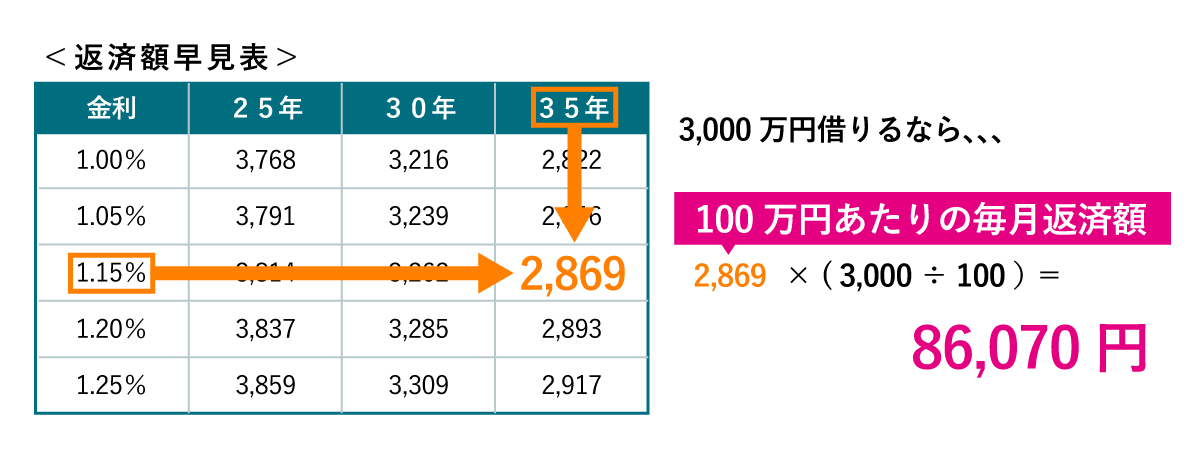

住宅ローン返済額早見表

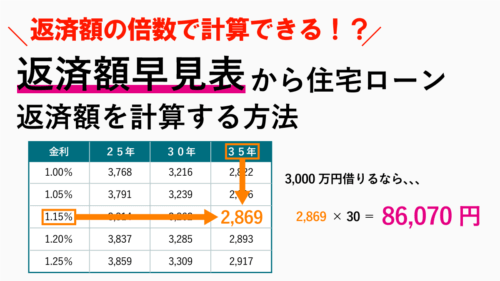

返済額早見表とは 『借入金額100万円あたりの毎月の返済額をまとめた表』のことです。

毎月返済額を求める際に、よく利用される早見表で、以下の計算式で毎月返済額を求めます。

例えば、「100万円あたりの毎月返済額2,869円」「借入金額3,000万円」の毎月返済額を求める場合は、

となります。

「あなたの買える額計算」シートを使ったスーモの考え方は、これとは逆で、毎月支払える金額から借りられる上限額を求めて、頭金を合わせて不動産の購入可能金額を計算します。

つまり、計算式にすると以下の方法で、不動産の購入可能金額を算出します。

「あなたの買える額計算」シートの使い方

「あなたの買える額計算」シートでは、以下の7項目を入力・選択していきます。

- 年収

- 住宅購入用貯蓄額

- 返済期間

- 住宅ローン金利

- 現在の貯蓄額

- 贈与額

- 購入後に手元に残す額

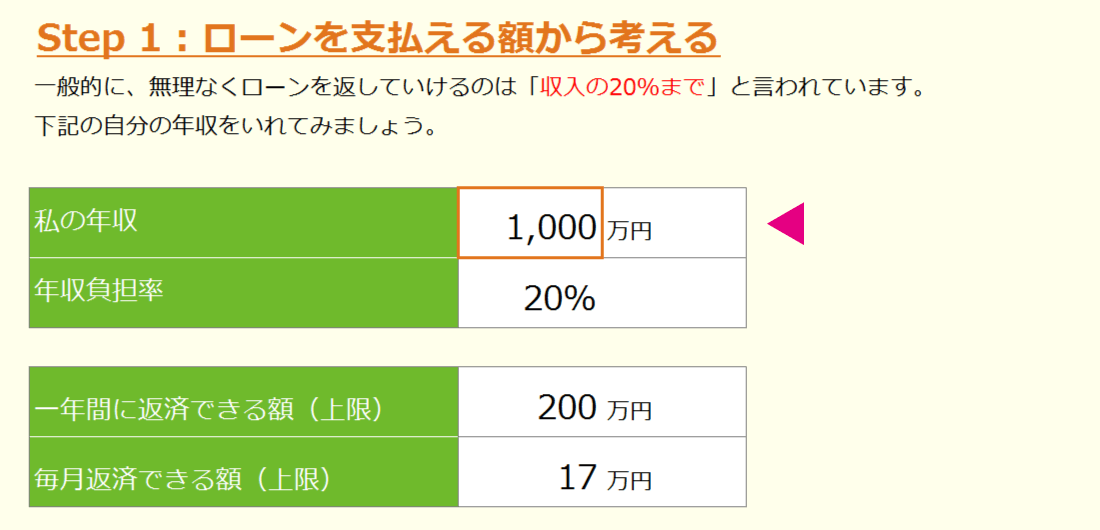

①年収を入力

シートの「Step 1 : ローンを支払える額から考える」では、「私の年収」のセルに万単位で、ご自身の年収を入力します。

年収負担率は、20%で設定されており、年収を入力すると、「一年間に返済できる額(上限)」「毎月返済できる額(上限)」が求められます。

年収負担率とは、一般的に返済比率(返済負担率)と呼ばれており 『年収に占める年間返済額の割合』 のことです。

金融機関が住宅ローンの審査時にチェックするポイントの一つで、フラット35では、30~35%程度を審査基準としています。

| 年収 | 400万円未満 | 本則税率 |

|---|---|---|

| 基準 | 30% | 35% |

スーモでは、それよりも低く設定して、「一年間に返済できる額(上限)」「毎月返済できる額(上限)」を求めています。

それぞれの計算式は、以下の通りです。

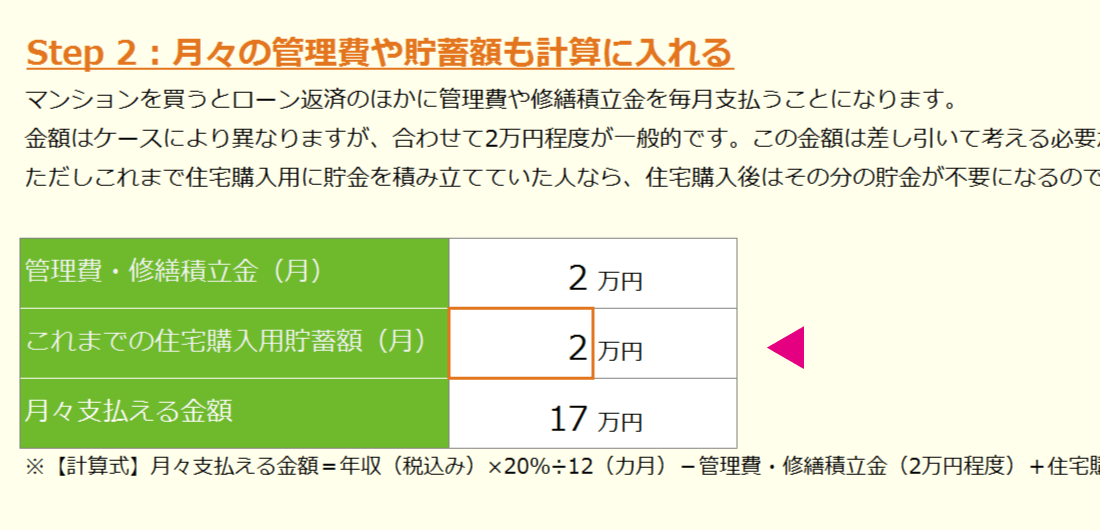

②住宅購入用貯蓄額を入力

シートの「Step 2 : 月々の管理費や貯蓄額も計算に入れる」では、「これまでの住宅購入用貯蓄額(月)」のセルに、住宅購入を目的として、毎月積み立てている貯蓄額を入力します。

こちらは、マンションを購入した後に、毎月必要な「管理費」と「修繕積立金」も含めて、毎月無理のない返済ができるチェックするための項目です。

管理費と修繕積立金の相場は、2万円程度ということで、「管理費・修繕積立金(月)」のセルに2万円が設定されています。

これらの情報から、以下の計算式で、月々支払える金額を計算しています。

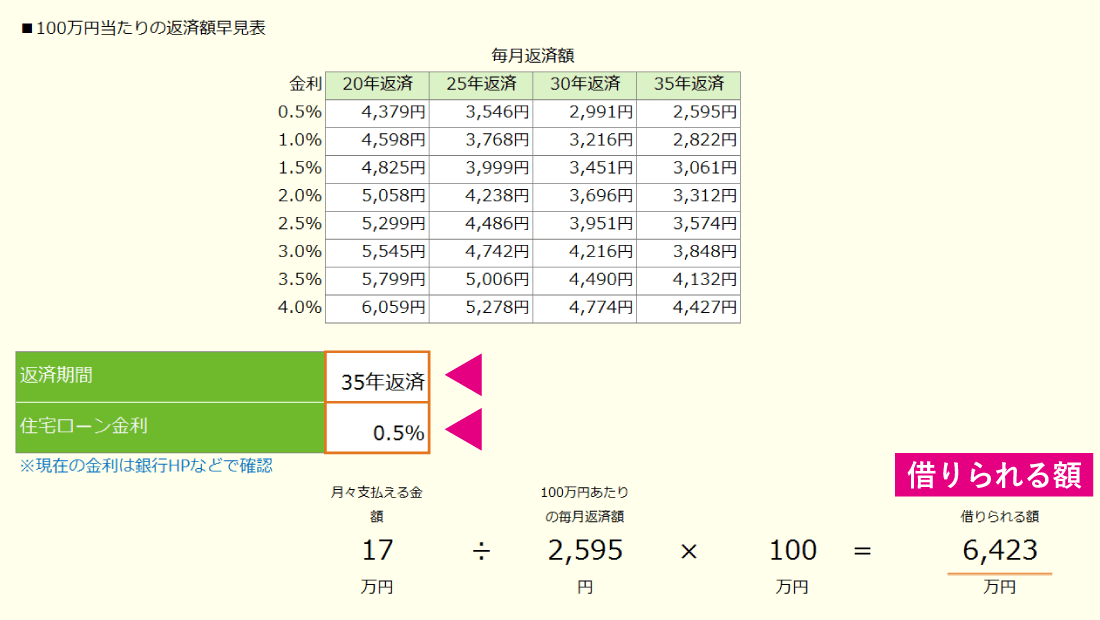

③返済期間と住宅ローン金利を入力

シートの「Step 3 : 返済額早見表から借りられる額を計算する」では、「返済期間」「住宅ローン金利」のセルに、予定している返済期間と金融機関の住宅ローン金利を入力します。

こちらは、「100万円当たりの返済額早見表」と月々支払える金額から借りられる額を求めます。

借りられる額は、以下の計算式で、求められます。

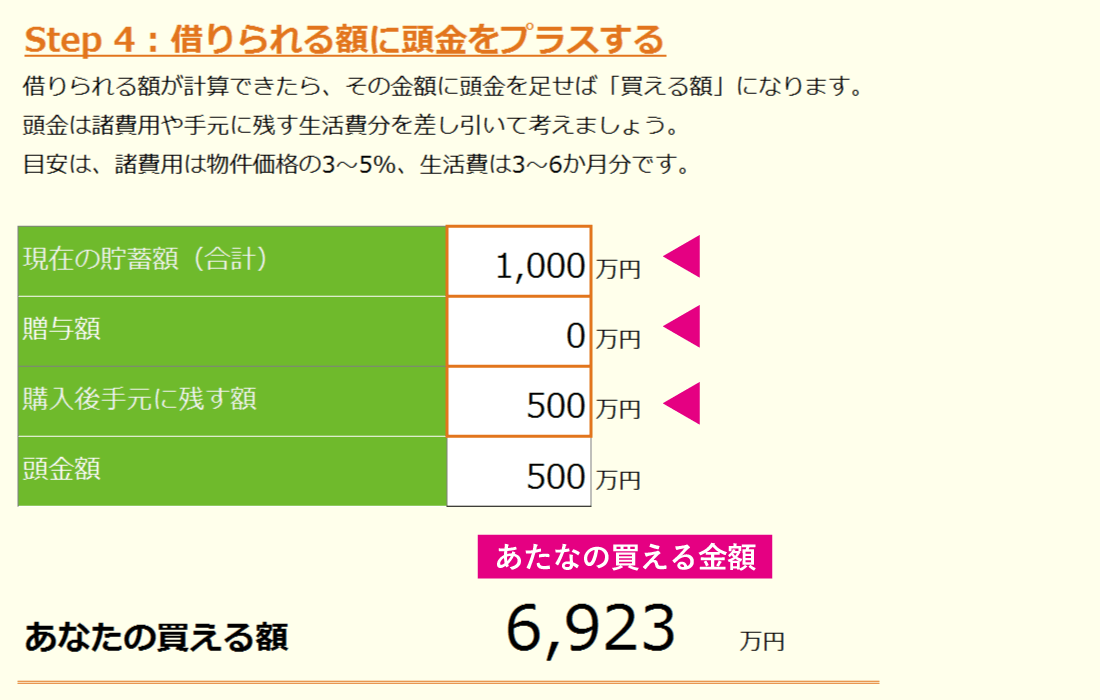

④自己資金と手元に残す金額を入力

シートの「Step 4 : 借りられる額に頭金をプラスする」では、「現在の貯蓄額(合計)」「贈与額」「購入後手元に残す額」のセルに、自己資金と手元に残す金額を入力します。

こちらは、頭金がいくらになるかの計算で、借りられる額と頭金を合わせた金額が、不動産の購入可能金額となります。

「現在の貯蓄額(合計)」のセルには、現在預金も含めて手元にあるお金を入力します。

「贈与額」のセルには、親や親族から、不動産購入のために、お金を準備してもらったときの金額を入力します。

不動産購入のための贈与では、特例が設けられていますので、合わせて確認しましょう。

「購入後手元に残す額」のセルには、贈与額を含めた全財産のうち、どれぐらい手元にお金を残しておくのか、その金額を入力します。

不動産を購入した後に、手元にある程度お金を残しておかないと、諸費用や入院など急な出費がでてくると生活に支障をきたします。

スーモでは、諸費用は物件価格の3%~5%程度、生活費は3~6ヶ月分、目安にするよう推進しています。

これらの情報から、以下の計算式で、頭金額を計算しています。

そして、最後に以下の計算式から、「あたなの買える金額」が求められます。

STEP2.固定金利・変動金利を設定

「あたなの買える金額」が決定したら、次は、「固定金利設定」「変動金利設定」シートに銀行別の金利を入力します。

固定金利とは 『借り入れ時の金利が全借り入れ期間を通じて変わらない金利』 で、変動金値とは 『金融情勢により定期的に借入金利が見直される金利』 のことです。

変動金利は、一般的に、年に2回金利の見直しがあり、5年に1回返済額が見直されます。

よって、スーモでも、5年毎に金利を設定できるようにしています。

こちらで設定した金利が住宅ローン計算シートに適用されます。

「固定金利設定・変動金利設定」シートの使い方

「固定金利設定・変動金利設定」シートの入力項目はほぼ同じです。

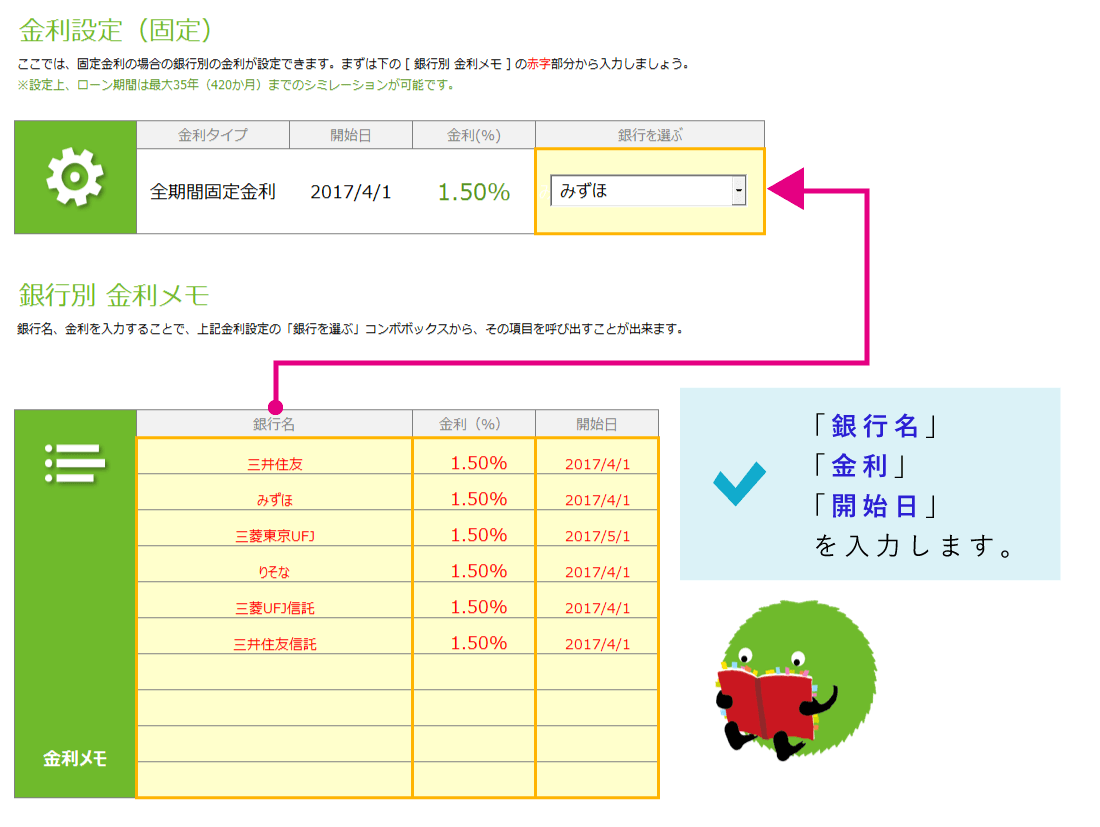

固定金利設定シート

画像をクリックすると拡大します。

「固定金利設定」シートでは、「銀行名」「金利(%)」「開始日」セルに、金融機関毎の情報を入力します。

入力が完了したら、「銀行を選ぶ」コンボボックスに、住宅ローンのシミュレーションがしたい銀行を選択します。

注意点として、銀行情報を追加した場合は、保存して、ファイルを開きなおさないと「銀行を選ぶ」コンボボックスに反映されません。

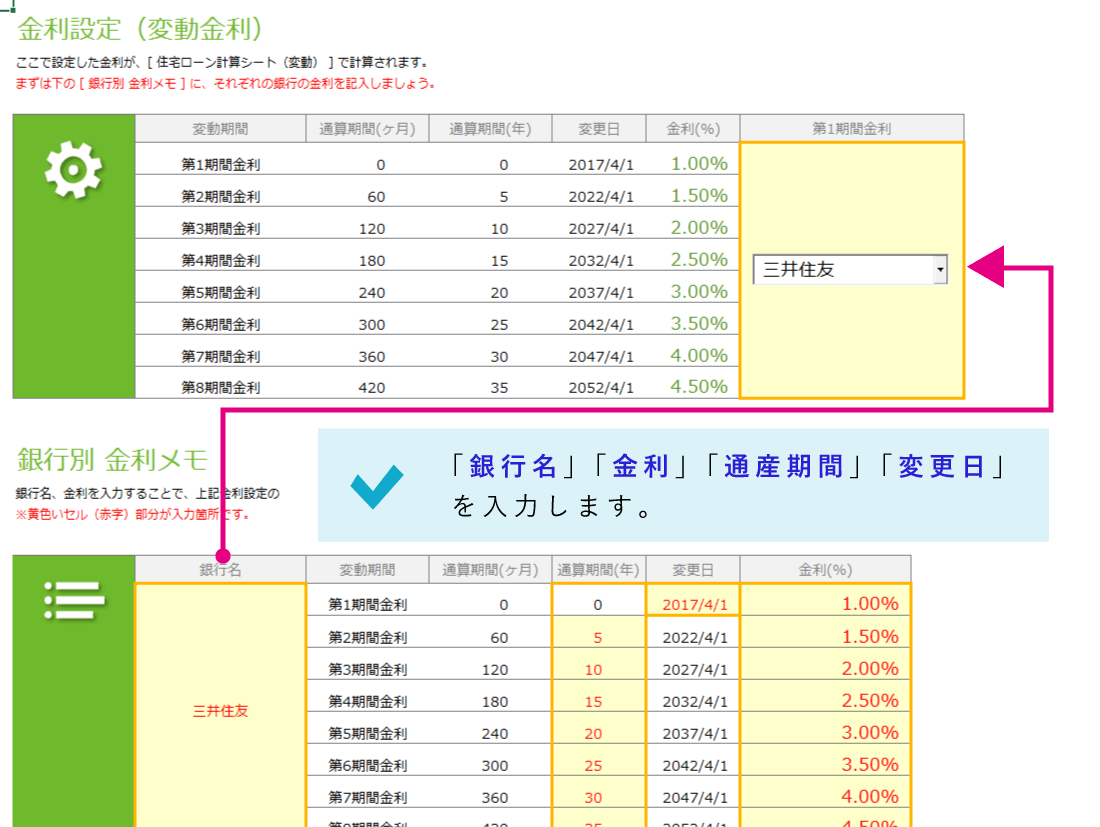

変動金利設定シート

画像をクリックすると拡大します。

「変動金利設定」シートでは、「銀行名」「通算期間」「変更日」「金利(%)」セルに、金融機関毎の情報を入力します。

金利は最大8期間設定でき、入力が完了したら、「銀行を選ぶ」コンボボックスに、住宅ローンのシミュレーションがしたい銀行を選択します。

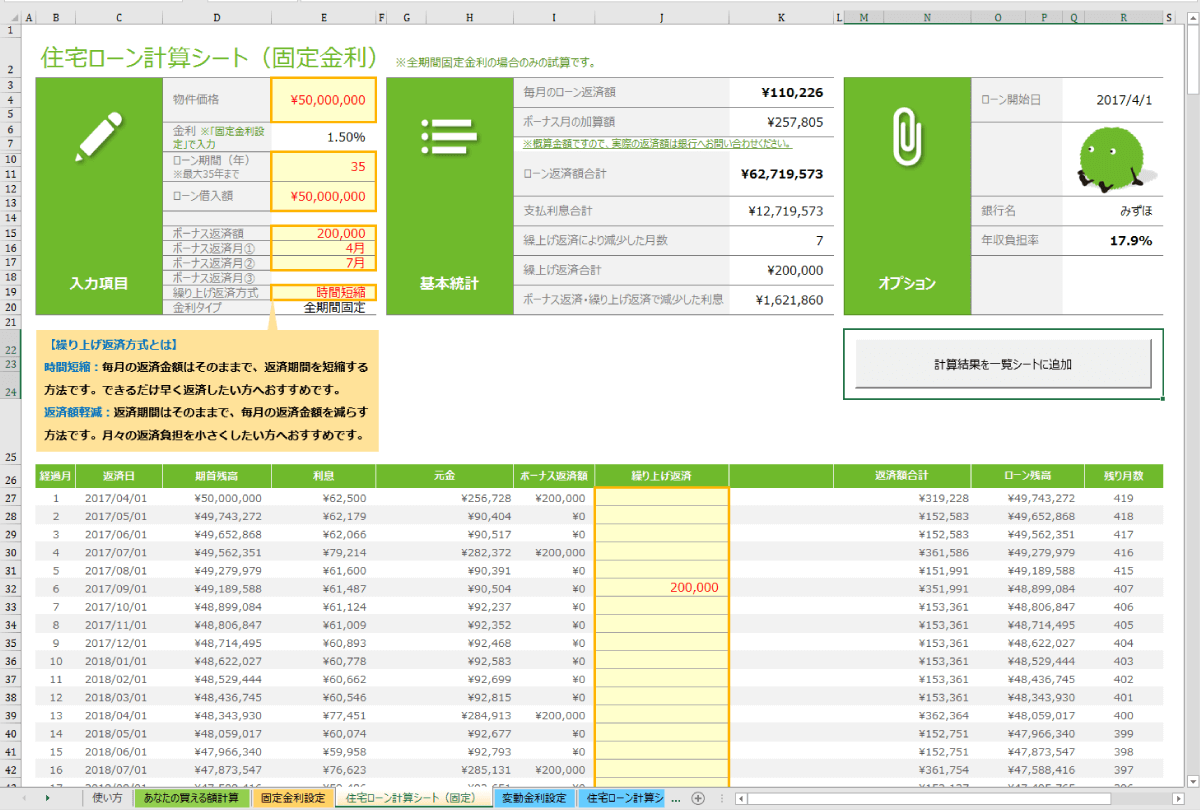

STEP3.住宅ローン計算シートに情報入力

固定金利と変動金利を設定したら、「住宅ローン計算シート(固定・変動)」シートに必要な情報を入力します。

どちらのシートも、以下の情報を入力します。

- 物件価格

- ローン期間(年)

- ローン借入額

- ボーナス返済額

- ボーナス返済月①②③

- 繰り上げ返済方式(時間短縮・返済額軽減)

- 繰り上げ返済額

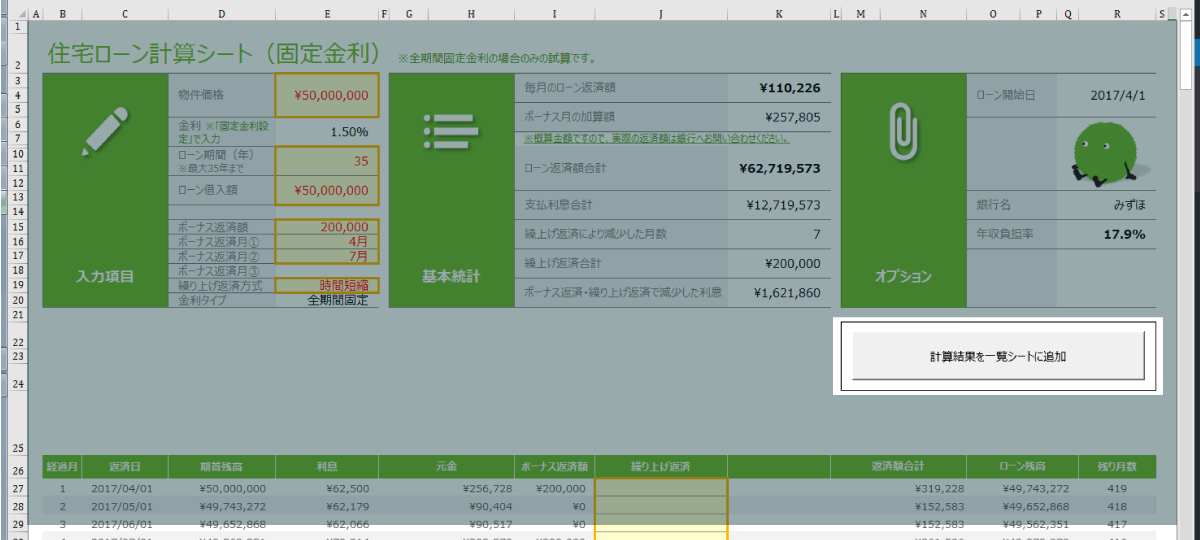

「住宅ローン計算シート(固定・変動)」シートの使い方

画像をクリックすると拡大します。

「 STEP1.住宅ローン返済額早見表から購入可能金額を決定」では、「あなたの買える額計算」シートで返済期間や住宅ローン金利を入力しましたが、「住宅ローン計算シート(固定・変動)」シートには、一切影響しません。

よって、これらの情報は、新たに入力していきます。

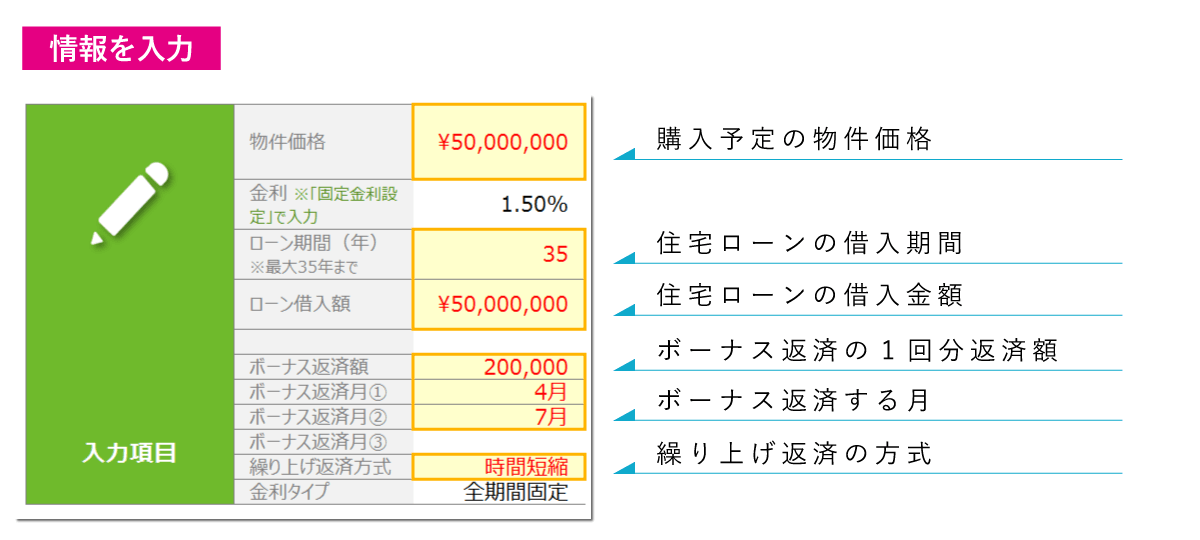

①物件価格・ローン期間(年)・ローン借入額を入力

まず、住宅ローン計算の基本となる「物件価格」「ローン期間(年)」「ローン借入額」セルに、それぞれの情報を入力します。

物件価格には、「あなたの買える額計算」シートで求めた「あなたの買える額」を、ローン借入額には、「借りられる額」を入力しましょう。

最初に、物件価格には、「あなたの買える額計算」シートで求めた「あなたの買える額」を、ローン借入額には、「借りられる額」を入力して、住宅ローンのシミュレーションをしてみましょう。

②ボーナス返済額・ボーナス返済月①②③を入力

ボーナス返済のシミュレーションをする場合は、「ボーナス返済額」「ボーナス返済額①②③」セルに、それぞれの情報を入力します。

ボーナス返済をしない場合は、すべてのセルを削除しても構いません。

③繰り上げ返済方式・繰上げ返済額を選択・入力

繰り上げ返済をする場合は、「繰り上げ返済方式」を選択してから、繰り上げ返済列の該当する返済日に返済金額を入力します。

繰り上げ返済方式には、「時間短縮」と「返済額軽減」の2つの方式があります。

時間短縮とは 『毎月返済金額はそのままで、返済期間を短縮する方法』 で、返済額軽減とは 『返済期間はそのままで、毎月返済金額を減らす方法』 のことです。

できるだけ早く返済したい方は「時間短縮」を、毎月返済額の負担を小さくしたい方は「返済額軽減」を選択しましょう。

STEP4.住宅ローンシミュレーション

住宅ローン計算シートに情報を入力したら、入力内容を変えながら、住宅ローンのシミュレーションをしていきます。

入力項目の下部には、返済予定表一覧があります。

返済予定表一覧の項目は、以下の10項目です。

- 経過月

- 返済日

- 期首残高

- 利息

- 元金

- ボーナス返済額

- 繰り上げ返済

- 返済額合計

- ローン残高

- 残り月数

開始年月から最終年月までの、それぞれの情報をチェックできますが、元利均等返済で計算されているため、毎月返済額はほぼ一定です。

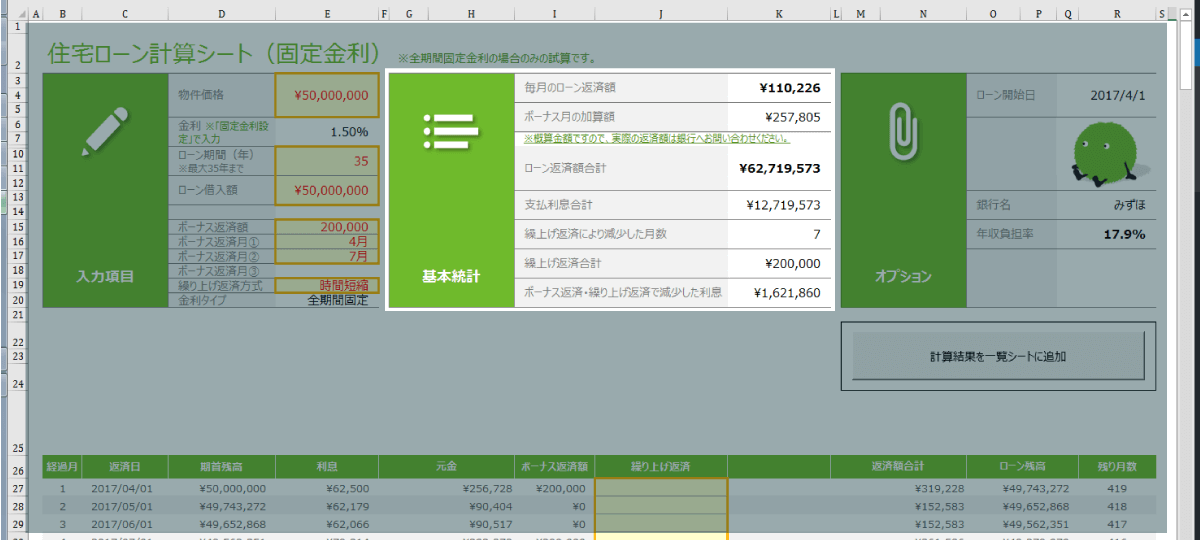

「基本統計」欄

画像をクリックすると拡大します。

「入力項目」欄の右側にある「基本統計」欄では、ボーナス返済と繰り上げ返済でどのように金額が影響するのか、シミュレーションできます。

「基本統計」欄の項目は、以下の7項目です。

- 毎月のローン返済額

- ボーナス月の加算額

- ローン返済額合計

- 支払利息合計

- 繰上げ返済により減少した月数

- 繰上げ返済合計

- ボーナス返済・繰り上げ返済で減少した利息

住宅ローンシミュレーションのポイントとしては、

- 毎月のローン返済額に無理がないか?

- 繰り上げ返済で返済期間がどれぐらい短くなるか?

- ボーナス返済・繰り上げ返済により利息がどれぐらい減らせるか?

です。

最初に設定しているローン借入額は、最大値ですので、毎月のローン返済額が苦しいなら、

- ローン借入額を減らす

- ローン期間を延ばす

- 金利を下げる(別の銀行を選択)

で、再計算してみましょう。

ボーナス返済・繰り上げ返済は、無理のない範囲で利息をどれだけ減らせるかです。

金額を変えていきながら、どれぐらい利息に影響するのかをシミュレーションしましょう。

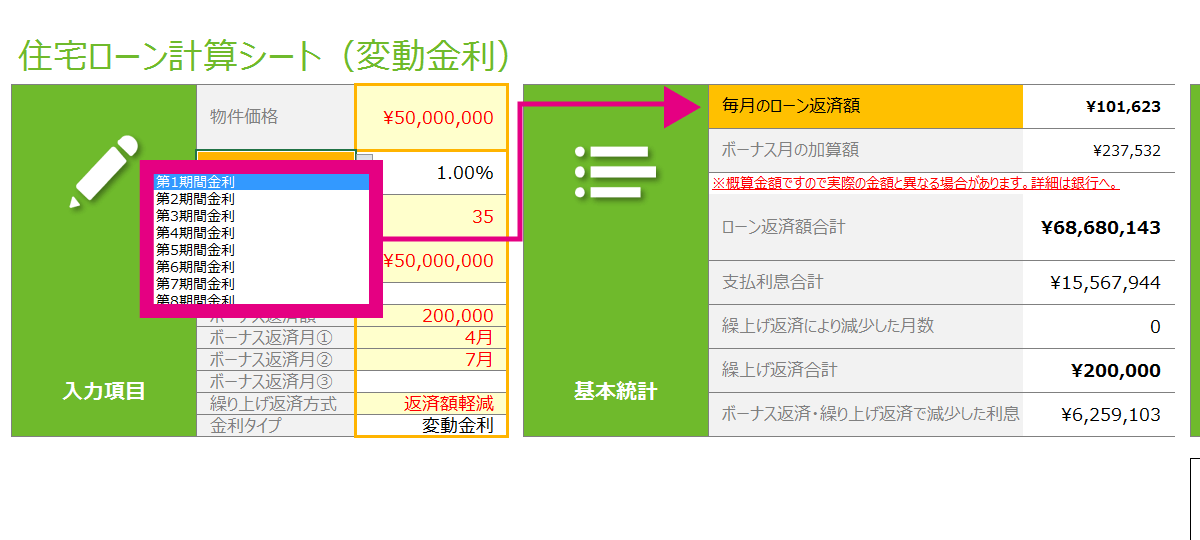

変動金利は期間を指定

画像をクリックすると拡大します。

「変動金利設定」シートでは、第1期間金利から第8期間金利までそれぞれ金利を設定しています。

「住宅ローン計算シート(変動)」シートには、オレンジセルの「第●期間金利」をクリックすると、第1期間金利から第8期間金利を選択できるようになっています。

こちらを選択すると、「基本統計」欄の毎月のローン返済額に、選択した金利が反映されます。

STEP5.計算結果をシミュレーション結果一覧に追加

住宅ローンをシミュレーションしていくと、前のデータと比較したい場合があります。

そんなときは、「シミュレーション結果一覧」シートにシミュレーションした情報を追加していきます。

計算結果を一覧シートに追加

画像をクリックすると拡大します。

「住宅ローン計算シート(固定・変動)」シートでシミュレーションしたデータを比較検討したい場合は、「計算結果を一覧シートに追加」ボタンをクリックします。

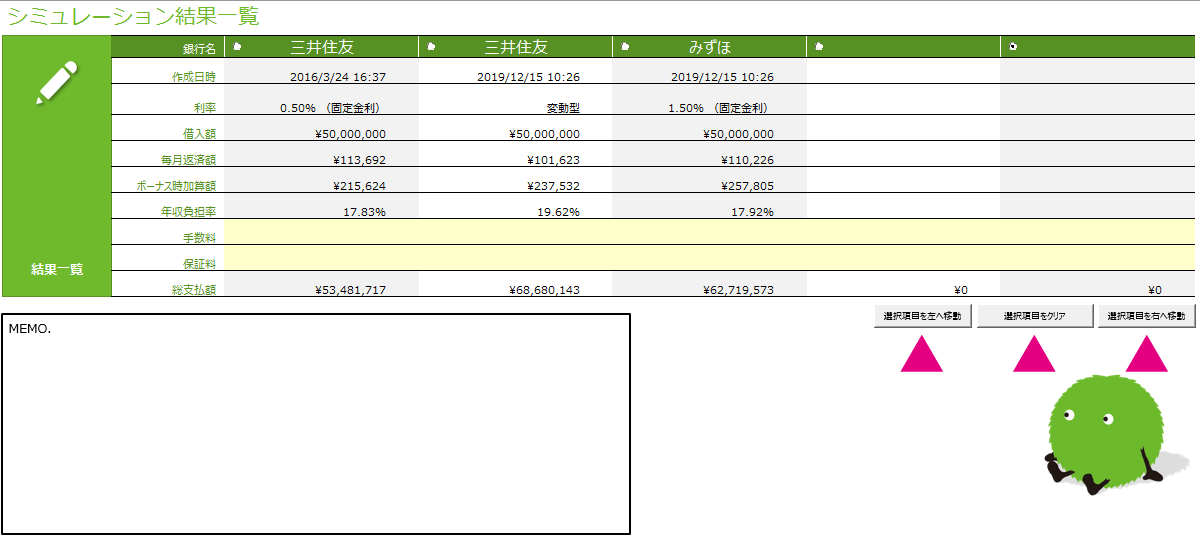

すると、「シミュレーション結果一覧」シートに、以下の情報がコピーされます。

- 銀行名

- 作成日時

- 利率

- 借入額

- 毎月返済額

- ボーナス時加算額

- 年収負担率

- 総支払額

STEP6.シミュレーション結果一覧で比較検討

「シミュレーション結果一覧」シートで、記録したデータを比較検討します。

「シミュレーション結果一覧」シートでは、住宅ローンを借りる際に必要な、手数料と保証料を入力できる項目があり、それぞれに金額を入力すると総支払額に合算されます。

「シミュレーション結果一覧」シートの使い方

画像をクリックすると拡大します。

「シミュレーション結果一覧」シートでは、以下の3つのボタンがあります。

- 選択項目を左へ移動

- 選択項目をクリア

- 選択項目を右へ移動

「選択項目」とは、銀行名の左側にあるラジオボタンのことです。

操作したいシミュレーションデータのラジオボタンをクリックして、「選択項目を左へ移動」「選択項目を右へ移動」をクリックすると左右に移動し、「選択項目をクリア」をクリックすると項目が削除されます。

最大5つまで記録できますので、比較したデータを移動させて、比較シミュレーションをしましょう。

まとめ

ここまで、スーモの住宅ローン比較テンプレートを使って、住宅ローンを簡単にシミュレーションできる方法を、解説しました。

住宅ローンのシミュレーションには、エクセル以外に色々な方法でシミュレーションできます。

- シミュレーションサイト

- エクセルの関数

- 返済額早見表(借入金額100万円当たりの毎月返済額)

- 電卓

- アプリ

じっくり比較検討したい方には、エクセルを使ったシュミレーションがお勧めです。

全体的にざっくり知りたい方は、シミュレーションサイトや電卓、アプリ、返済額早見表を使って求めたほうが早いです。

どれを利用しても結果はほぼ同じですので、現在ご自身が求めている情報を得られるものを利用しましょう。

その他の住宅ローン返済額を求める方法

電卓を使った住宅ローンの計算方法!元利均等返済と元金均等返済に対応!

- 元利均等返済と元金均等返済の違い

- 住宅ローン返済額の計算式

- 電卓を使った簡単な計算方法

- 【おまけ】電卓が無くてもGoogle電卓で簡単に計算する方法

住宅ローン返済額早見表!100万円当たりの返済額の倍数で簡単計算!

- 元利均等返済と元金均等返済の違い

- 返済額早見表の計算式と注意点

- 元利均等返済の返済額早見表(毎月返済額)

- 元金均等返済の返済額早見表(1回目返済額)

すべて無料!住宅ローン計算アプリ厳選3選!

- 簡単操作でサクっと返済額を求めたい人向けアプリ

- 大まかな返済額と比較ができればいい人向けアプリ

- 繰り上げ返済をパターン別に比較した人向けアプリ

住宅ローンの基本の「き」

元利均等返済と元金均等返済の違いは?住宅ローン返済はどっちがお得?

- 元利均等返済と元金均等返済の違い

- 2つの返済方法のメリット・デメリット

- 元金均等返済に向いている人は、こんな方

- 元利均等返済に向いている人は、こんな方