住宅ローン控除を受けるためには、初年度に必ず確定申告をする必要があります。

もしも、初年度に確定申告を忘れてしまった場合でも、正しく対処すれば、問題なく住宅ローン控除を受けられます。

今回は、初年度に住宅ローン控除の確定申告を忘れた場合の対処法を、給与所得者と個人事業主別にわかりやすく解説していきます。

- 確定申告と還付申告の期限

- 住宅ローン控除の確定申告を忘れた場合の対処法

- 給与所得者の確定申告を忘れたケース

- 個人事業主の住宅ローン控除を忘れたケース

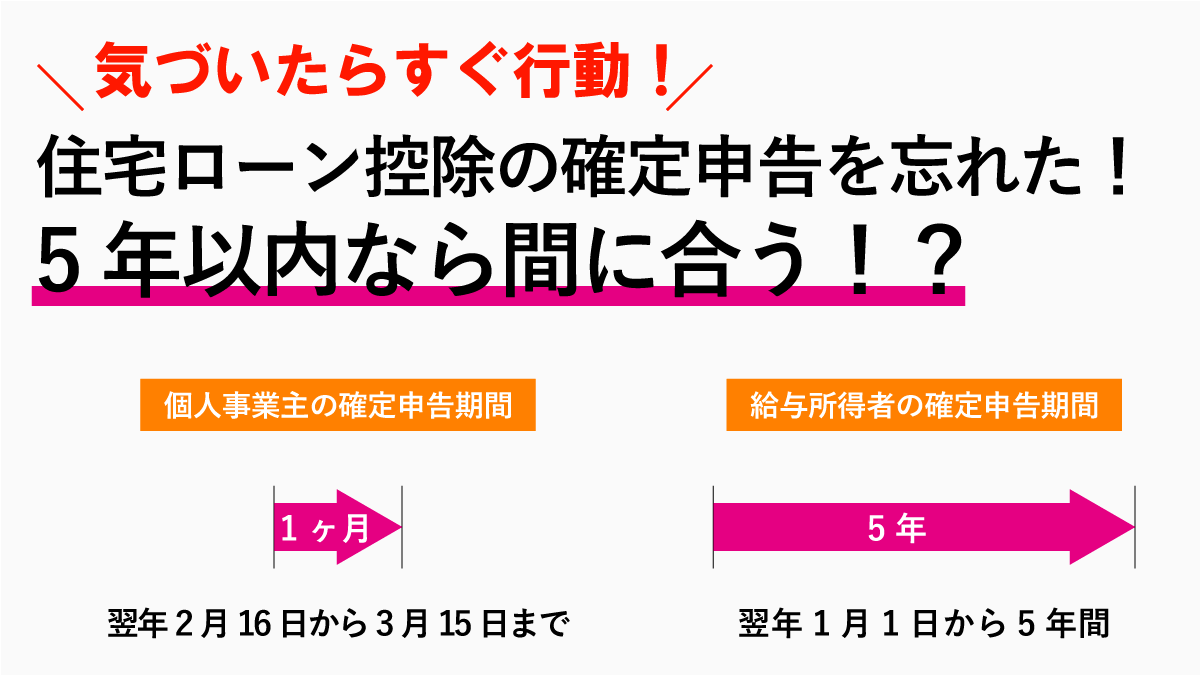

確定申告の時期

確定申告とは 『1月1日から12月31日までの1年間の所得にかかる税金額を計算して、税務署へ確定申告書および必要書類を提出して、申告・納税する手続き』 のことです。

確定申告は、翌年2月16日から3月15日までの間に行うことになっています。

確定申告の時期から考えれば、住宅ローン控除を受ける初年度の確定申告も3月15日までに行わなければいけませんが、給与所得者が住宅ローン控除の確定申告を忘れた場合は、3月15日以降でも確定申告ができます。

給与所得者の住宅ローン控除は還付申告

公務員や会社員の給与所得者は、年末調整で所得税を精算しているため、他の所得がない限り確定申告を行う必要がありません。

中には、1年間の医療費が一定額を超え、医療費控除を受けるために確定申告書を提出しますが、確定申告でなく還付申告になります。

還付申告とは

還付申告とは 『確定申告書を提出する義務のない人でも、申告することによって、納めすぎた所得税の還付を受ける制度』 のことです。

医療費控除は、会社の年末調整では対応できないため、自身で確定申告書を提出することで医療費控除分が還付金として戻ってきます。

住宅ローン控除も初年度だけ年末調整で対応できないため、還付申告となります。

還付申告の期限

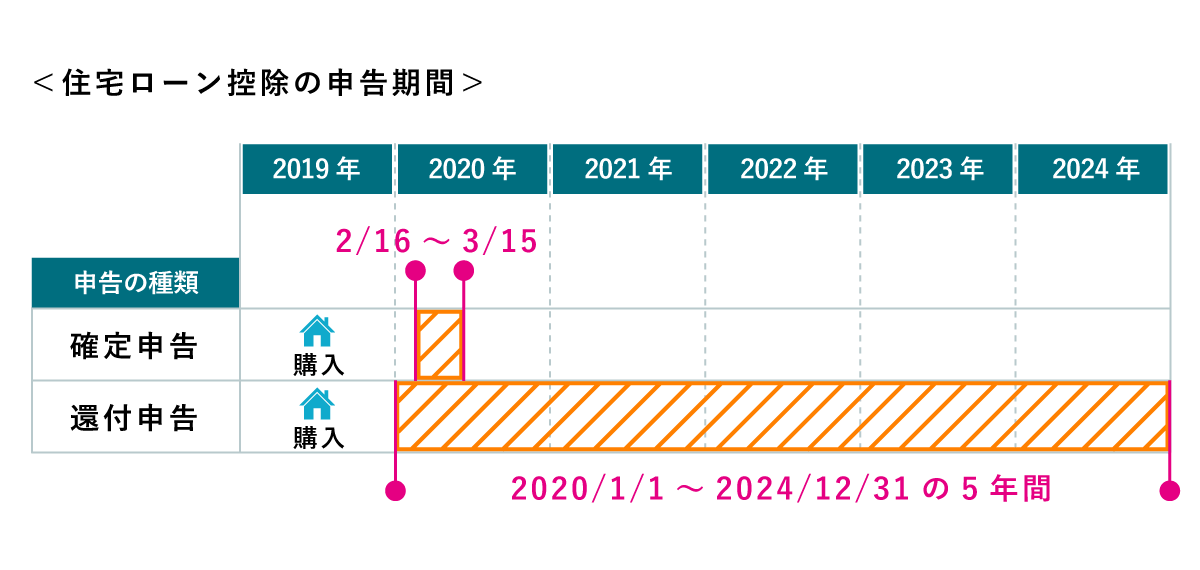

確定申告の期限は、「翌年2月16日から3月15日まで」でしたが、還付申告は、確定申告期間に関係なく、その年の翌年1月1日から5年間提出することができます。

例えば、2019年10月1日に建売住宅を購入した場合、「その年の翌年1月1日」は、「2020年1月1日」となります。

それから5年間期間がありますので、「2024年12月31日まで」還付申告できます。

よって、確定申告期間を過ぎて確定申告を忘れていた場合でも、5年以内に確定申告書を提出すれば、住宅ローン控除を受けられます。

住宅ローン控除の確定申告を忘れていたケース

確定申告と還付申告の期限を踏まえた上で、以下の2つの確定申告を忘れていたケースについて説明します。

- ①給与所得者が確定申告自体忘れていた場合

- ②個人事業主が確定申告はしたけど、住宅ローン控除を忘れていた場合

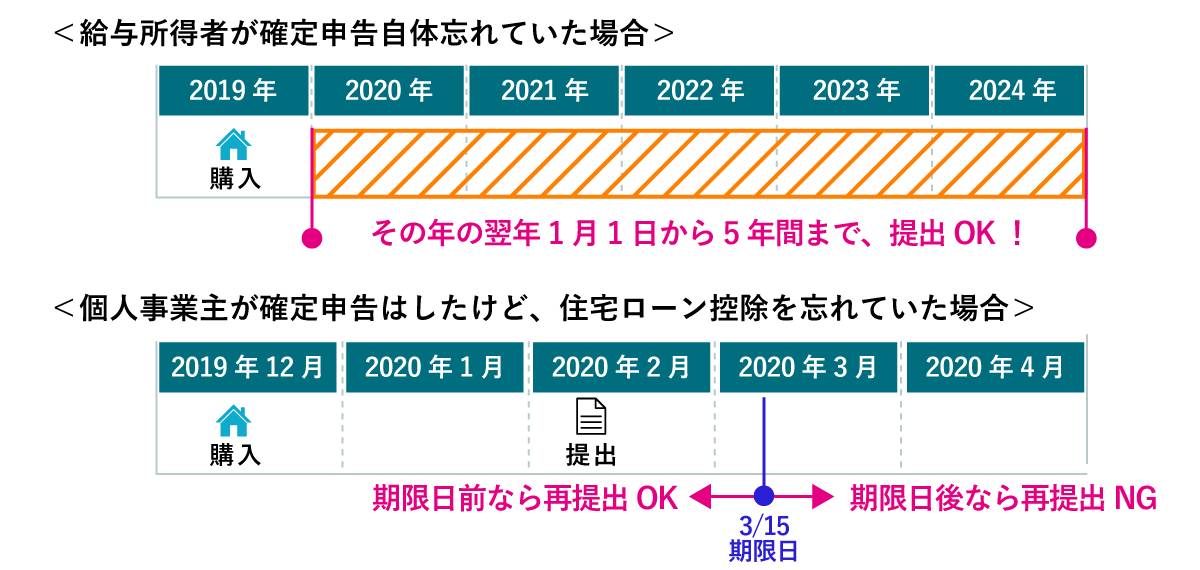

①給与所得者が確定申告自体忘れていた場合

公務員や会社員の給与所得者は、年末調整で所得税を精算しているため、確定申告を行う必要がありません。

住宅ローン控除は、還付申告に該当するため、確定申告期間の「翌年2月16日から3月15日まで」を過ぎたとしても、還付期間の「その年の翌年1月1日から5年間まで」に提出すれば問題ありません。

2年目以降の住宅ローン控除

給与所得者が初年度確定申告をすれば、2年目以降の住宅ローン控除は、年末調整で対応できます。

よって、初年度に住宅ローン控除の確定申告を忘れていたことに気づいたら、すぐに申告しましょう。

給与所得者の2年目以降の住宅ローン控除については【 2年目の住宅ローン控除の確定申告は?必要書類の書き方マニュアル 】で詳しくまとめていますので、ご確認ください。

②個人事業主が確定申告はしたけど、住宅ローン控除を忘れていた場合

自営業やフリーランスの個人事業主は、所得税を申告するために、毎年確定申告が必要です。

よって、確定申告期間の「翌年2月16日から3月15日まで」に確定申告をしなければいけません。

毎年確定申告をするため、確定申告自体は忘れませんが、いつも通りに申告して、住宅ローン控除を書き忘れるケースがあります。

その場合は、確定申告を修正するための手続きとして以下の3つがあります。

| 確定申告の期限前 | 確定申告の期限後 | |

|---|---|---|

| 訂正申告 | 税額が多かった場合 還付が少なかった場合 |

税額が少なかった場合 還付が多かった場合 |

| 更正の請求 | 修正申告 | |

3月15日までに気づいた場合

もしも、住宅ローン控除を忘れたのに気づいた日が、確定申告期間の3月15日前の場合は、再度書き直した確定申告書を提出すれば問題ありません(訂正申告)。

確定申告期間内に、同じ人から提出された確定申告書が2つ以上ある場合は、原則最後に提出された申告書が、その人の申告書として取り扱うことになっています。

よって、確定申告期間内であれば、書き直して住宅ローン控除を受けられます。

ただし、先に提出した申告書が還付申告書で、還付処理がすでに行われていた場合は、再提出できない場合があります。

3月15日より後に気づいた場合

3月15日より後に気づいた場合は、再度書き直して確定申告書を提出することができません。

| 確定申告の期限前 | 確定申告の期限後 | |

|---|---|---|

| 訂正申告 | 税額が多かった場合 還付が少なかった場合 |

税額が少なかった場合 還付が多かった場合 |

| 更正の請求 | 修正申告 | |

確定申告の期限後では一般的に、税額が多かったあるいは還付が少なかった場合に「更正の請求」、税額が少なかったあるいは還付が多かった場合に「修正申告」を行います。

住宅ローン控除を受けると還付金が増えたり、税額が減るため、「更正の請求」に該当しそうですが、実は住宅ローン控除を忘れた場合は「更正の請求」ができません。

「更正の請求」には、請求できるものと請求できないものがあり、住宅ローン控除は「請求できないもの」に該当するためです。

「住宅ローン控除の更正の請求を求めた裁判」でも法的にはできないことになっています。

ただし、実務上、更正の請求ができるケースもあります。

更正の嘆願

更正の嘆願とは 『更正の請求ができない場合に、税務署に対して更正のお願いをすること』 です。

更正の嘆願書を作成して、税務署へ提出すれば、場合によって住宅ローン控除を受けることができます。

あくまで、お願いするスタンスですので、住宅ローン控除を受けられるかどうかは税務署の判断となります。

2年目以降の住宅ローン控除

個人事業主の場合は、2年目以降も確定申告で住宅ローン控除を受けることになります。

初年度に住宅ローン控除を忘れたら、2年目以降も忘れる可能性がありますので、注意しましょう。

個人事業主の2年目以降の住宅ローン控除については【 自営業は2年目以降も住宅ローン控除の確定申告が必要! 】で詳しくまとめていますので、ご確認ください。

まとめ

ここまで、初年度に住宅ローン控除の確定申告を忘れた場合の対処法を、給与所得者と個人事業主別にわかりやすく説明してきました。

住宅ローン控除制度は、10年間減税が続くため節税効果が高い制度です。

給与所得者は初年度住宅ローン控除の確定申告をすれば、2年目以降は年末調整で対応できますので、忘れた方はすぐに申告しましょう。