住宅ローンシミュレーション高精度計算ツールでは、元利均等返済・元金均等返済別に「毎月返済額」「元金」「利息」「借入残高」「利息総額」「返済総額」を確認できます。

シミュレーションの結果は、計算するごとに記録されますので、住宅ローンの比較も簡単です。

| 回数 | 返済方法 | 金利 | 元金 | 利息総額 | 返済総額 |

|---|

| 回数 | 年月 | 毎月返済額 | 元金 | 利息 | 借入残高 |

|---|

注意事項

- 本シュミレーションの結果は、「元利均等返済」「元金均等返済」の計算式に基づいて計算されたものですが、実際に借入予定の金融機関の結果と若干異なる場合もありますので、返済計画の目安としてご利用ください。

元利均等返済と元金均等返済の比較

| 元利均等返済方式 | 元金均等返済方式 | |

|---|---|---|

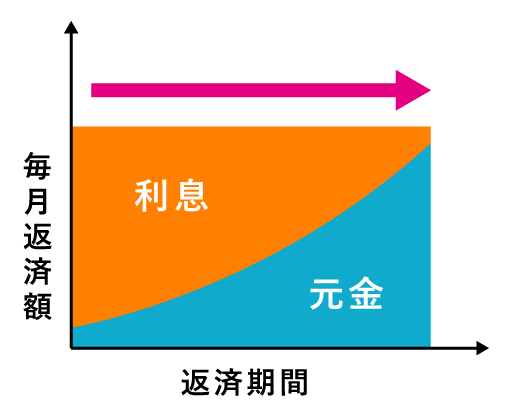

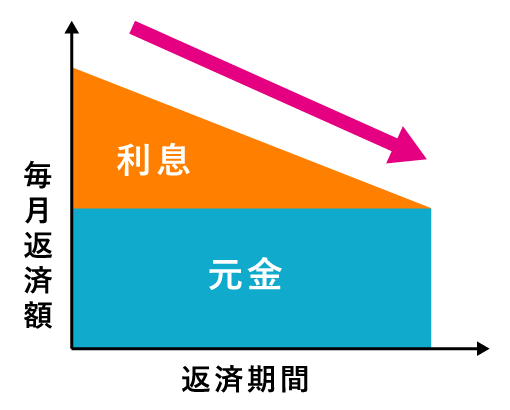

| 返済方法 | 元金分と利息分を合わせた金額(返済額)が毎月一定となる返済方法 | 元金分を毎月均等にして、利息と合わせて返済する方法 |

| 返済イメージ |  |

|

| メリット | ・毎月返済額が一定で、返済計画が立てやすい ・返済開始当初は、元金均等返済より返済額が少ない |

・返済が進むにつれて、毎月返済額が少なくなる ・同条件で、元利均等返済より総返済額が少ない |

| デメリット | ・同条件で、元金均等返済より総返済額が多い ・元金の減り方が遅く、利息が高い |

・返済開始当初の返済額が多い ・借入可能額が少なくなる |

元利均等返済住宅ローン返済額の計算方法

元利均等返済の住宅ローン返済額を求める計算式は、こちらです。

【月利=金利÷12】【n=返済回数(月)】

月利

月利とは 『借入金額に対して月単位でかかる利息』 のことです。

住宅ローンの金利は、年単位の年利で記載されていますので、毎月の返済額を求める場合は、12ヶ月で割って月利にします。

例えば、金利1.2%の場合の月利は、

となります。

もしも、毎年の住宅ローン返済総額を計算したい場合は、年利のままで計算すると、毎年の住宅ローン返済総額が求められます。

返済回数

nの返済回数は 『毎月支払う回数』のことです。

例えば、返済期間30年の場合は、

が返済回数となります。

| 年数 | 返済 回数 |

年数 | 返済 回数 |

年数 | 返済 回数 |

|---|---|---|---|---|---|

| 1 | 12 | 21 | 252 | 41 | 492 |

| 2 | 24 | 22 | 264 | 42 | 504 |

| 3 | 36 | 23 | 276 | 43 | 516 |

| 4 | 48 | 24 | 288 | 44 | 528 |

| 5 | 60 | 25 | 300 | 45 | 540 |

| 6 | 72 | 26 | 312 | 46 | 552 |

| 7 | 84 | 27 | 324 | 47 | 564 |

| 8 | 96 | 28 | 336 | 48 | 576 |

| 9 | 108 | 29 | 348 | 49 | 588 |

| 10 | 120 | 30 | 360 | 50 | 600 |

| 11 | 132 | 31 | 372 | ||

| 12 | 144 | 32 | 384 | ||

| 13 | 156 | 33 | 396 | ||

| 14 | 168 | 34 | 408 | ||

| 15 | 180 | 35 | 420 | ||

| 16 | 192 | 36 | 432 | ||

| 17 | 204 | 37 | 444 | ||

| 18 | 216 | 38 | 456 | ||

| 19 | 228 | 39 | 468 | ||

| 20 | 240 | 40 | 480 |

元利均等返済の住宅ローン返済額の計算例

それでは、実際に電卓を利用して、こちらの条件で、元利均等返済の住宅ローン返済額を求めます。

| 金利タイプ | 固定金利 | 借入金額 | 3,500万円 |

|---|---|---|---|

| 返済方法 | 元利均等返済 | 返済期間 | 30年 |

| 金利(年利) | 1.2% | 返済回数 | 360回(30年×12ヶ月) |

| 月利 | 0.1%(1.2%÷12ヶ月) |

まず、住宅ローンの計算式に条件の値を当てはめると、このようになります。

こちらの計算式を電卓で入力すると、毎月の返済額「115,818円」が求められます。

毎年の住宅ローン返済額を求めるには?

計算例では、毎月の住宅ローン返済額を求めましたが、毎年の住宅ローン返済額を求めたい場合は、こちらの計算式で求めます。

【n=返済回数(年)】

「月利」が「年利」に変っただけですね。

「n」の返済回数も年単位になります。

先ほどの条件に当てはめて、毎年の住宅ローン返済額を求めると

になります。

元金均等返済住宅ローン返済額の計算方法

元利均等返済の住宅ローン返済額を求める計算式は、こちらです。

元金均等返済では毎回返済額が変わるため、「x」に何回目かを指定して、x回目の返済額を計算しましょう。

【月利=金利÷12】【n=返済回数(月)】【x=回目】

x回目

月利と返済回数については、元利均等返済と同様に 『借入金額に対して月単位でかかる利息』と『毎月支払う回数』を代入すれば問題ありません。

x回目は 『返済回数のうちの何回目分か』のことです。

例えば、5年目はじめの返済額を知りたい場合のx回目は、

となります。

元金均等返済の住宅ローン返済額の計算例

それでは、実際に電卓を利用して、こちらの条件で、元金均等返済の住宅ローン返済額を求めます。

| 金利タイプ | 固定金利 | 借入金額 | 3,500万円 |

|---|---|---|---|

| 返済方法 | 元金均等返済 | 返済期間 | 30年 |

| 金利(年利) | 1.2% | 返済回数 | 360回(30年×12ヶ月) |

| 月利 | 0.1%(1.2%÷12ヶ月) |

1回目の返済額

まず、1回目の返済額を求めると、以下の計算式になります。

こちらの計算式は、関数電卓でなくても簡単に計算できるので求めると、1回目の返済額は「132,222円」になります。

元利均等返済の毎月返済額は「115,818円」でしたので、元金均等返済の方が返済当初は高いことが分かります。

100回目の返済額

次は、100回目の返済額を求めると、以下の計算式になります。

こちらの計算式を求めると、100回目の返済額は「122,597円」になります。

最終回目の返済額

次は、最終360回目の返済額を求めると、以下の計算式になります。

こちらの計算式を求めると、最終360回目の返済額は「97,319円」になります。

返済当初と比べると大分返済額が減っているのが分かります。

住宅ローンシミュレーション高精度計算ツールの使い方

住宅ローンシミュレーション高精度計算ツールでは、以下の5項目を入力・選択します。

- 借入金額(万円)

- 返済期間(年)

- 返済方法(元利均等返済・元金均等返済)

- 金利[年利](%)

- 返済開始年月(年・月)

借入金額(万円)

借入金額には、実際に金融機関から借り入れる金額を100万円単位で入力します。

借入金額の中には、頭金を含めないで下さい。

例えば、新築建売住宅の販売価格が4,000万円で、頭金500万円の場合は、

が、借入金額となります。

返済期間(年)

返済期間には、住宅ローンを借り入れる機関を選択します。

選択できる年数は、10年から50年のいずれかになります。

一般的には、35年で設定する場合が多いです。

返済期間が長ければ長いほど、利息が大きくなって返済総額が増えます。

これは、住宅ローンが複利計算で計算されるためです。

複利計算や住宅ローンの金利について詳しく知りたい方は【 住宅ローン金利の計算方法!複利の計算式で分かる住宅ローンの仕組み 】をご確認ください。

返済方法(元利均等返済・元金均等返済)

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2つがあります。

元利均等返済とは 『元金分と利息分を合わせた金額(返済額)が毎月一定となる返済方法』のことで、元金均等返済とは 『元金分を毎月均等にして、利息と合わせて返済する方法』のことです。

住宅ローン返済方法の詳細については、「 元利均等返済と元金均等返済の比較」をご確認ください。

金利[年利](%)

金利は、金融機関ごとに変わります。

最近の金利状況を知りたい方は、「新機構団信付き【フラット35】等の最新借入金利情報 」を参考にしましょう。

住宅ローンシミュレーション高精度計算ツールでは、固定金利で計算されます。

返済開始年月(年・月)

返済開始年月は、「開始年」と「開始月」を選択します。

返済開始年月が、返済額に影響することはないです。

住宅ローンシュミレーションの結果では、返済年月ごとに返済額をまとめています。