auじぶん銀行住宅ローンでは、変動金利を選択した場合に金利上昇リスクを抑えるために、5年ルールと125%ルールを導入しています。

こちらでは、auじぶん銀行住宅ローンの5年ルールと125%ルールについて詳しくまとめています。

変動金利とは?

変動金利とは、借入期間中に適用される金利(適用金利)が変動する金利タイプのことです。

一般的に借入後は、半年ごと(年に2回)に適用金利の見直しが行われ、返済額の元本と利息の割合が調整されます。

メリットとしては、固定金利に比べて適用金利が低い傾向があることや、金利が下がった場合に返済額が減少することが挙げられます。

デメリットとしては、金利が上昇した場合に返済額が増加することや、金利の変動によって返済計画が立てにくいことが挙げられます。

5年ルールとは?

5年ルールとは、変動金利型住宅ローンの金利見直しルールの一つです。

変動金利は、半年ごと(年に2回)に適用金利の見直しが行われ、返済額の元本と利息の割合が調整されると説明しましたが、月々の返済額は、5年ごとに見直されます。

この5年ごとに金利を見直し、その時点の金利に基づいて返済額を調整することを「5年ルール」と言います。

「5年ルール」が導入された背景には、金利上昇リスクがあります。

変動金利型住宅ローンは、金利が市場金利に連動するため、金利上昇の影響を受けやすいというデメリットがありました。

この金利上昇リスクを抑えるために導入されたのが「5年ルール」です。

auじぶん銀行住宅ローンの変動金利では、この「5年ルール」が適用されます。

5年ルールの仕組み

5年ルールの仕組みをもう少し詳しく見ていきましょう。

5年ルールの仕組みのポイントは、以下の4つです。

- 5年ルールが適用されるのは、元利均等返済

- 半年ごと(年に2回)に適用金利の見直されるが、毎月返済額は変わらない

- 5年ごとに毎月返済額が変わる

- 金利が上がると、毎月返済額のうち、元金が減る

- 金利が下がると、毎月返済額のうち、元金が増える

5年ルールが適用されるのは、元利均等返済

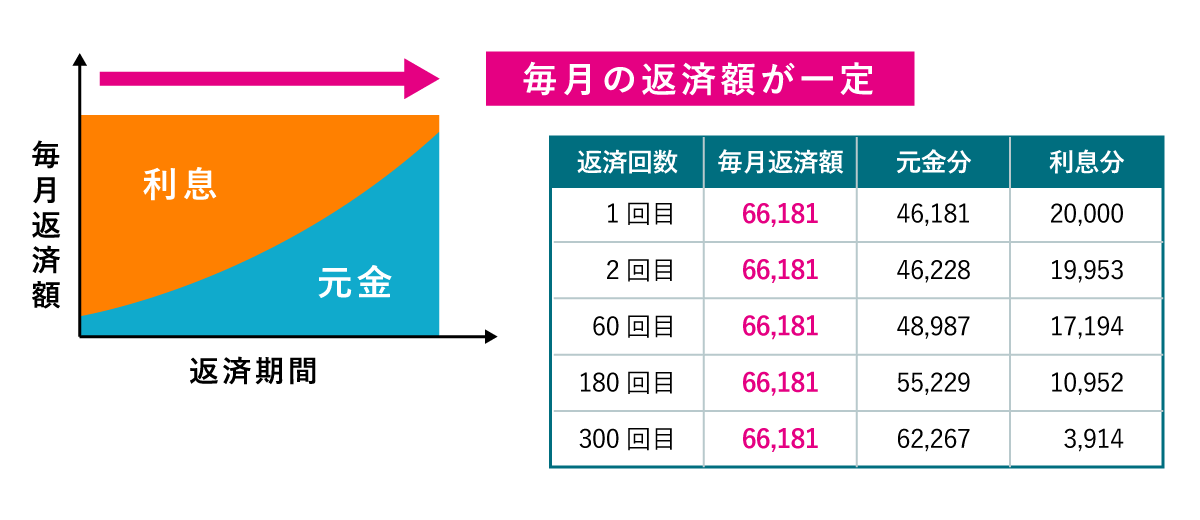

一般的に、「5年ルール」が適用されるのは、元利均等返済を選択した場合です。

元利均等返済とは、毎月返済する額が一定になる返済方法です。

返済当初は、利息の支払い割合が多く、元金の返済割合は少なくなりますが、返済が進むにつれて、利息の支払い割合は減少し、元金の返済割合は増えていくのが特徴です。

auじぶん銀行住宅ローンでは、変動金利タイプで元利均等返済を選択した場合に「5年ルール」が適用されます。

半年ごと(年に2回)に適用金利の見直されるが、毎月返済額は変わらない

まずは、変動金利は、半年ごと(年に2回)に適用金利の見直される特徴がありましたが、半年ごとに適用金利が見直されても月々のローン返済額は変わりません。

5年ごとに毎月返済額が変わる

月々のローン返済額が変わるのは、「5年ルール」の5年ごとに金利を見直しを行うタイミングで、その時点の金利に基づいて返済額を調整します。

金利が上がると、毎月返済額のうち、元金が減る

auじぶん銀行住宅ローンでは、変動金利タイプで元利均等返済を選択した場合に「5年ルール」が適用されます。

5年間は毎月返済額は変わりませんが、半年ごとの適用金利見直しで金利が上がっていた場合、毎月返済額が変わらない代わりに、利息が増えるため、元金の割合が減ります。

例えば、auじぶん銀行住宅ローンの2024年3月現在の変動金利は「0.319%」です。

借入金額3,000万円、返済期間35年の毎月返済額は、「75,499円」になります。

0年1ヵ月時点の毎月返済額のうち、元金は「67,524円(89.7%)」、利息は「7,975円(10.3%)」です。

仮に半年後に変動金利が0.1%上がり「0.319%」になると、毎月返済額は変わりませんが、毎月返済額のうち、元金は「67,396円(89.3%)」、利息は「8,103円(10.7%)」となります。

このように、元金の割合が89.7%から89.3%に減っているのが分かります。

金利が下がると、毎月返済額のうち、元金が増える

逆に金利が下がると、毎月返済額が変わらない代わりに、利息が減り、元金の割合が増えます。

住宅ローンの総支払額は、元金を元に計算されるため、元金の減少が大きいほど、総支払額が少なく済みます。

逆に元金の減少が小さいほど、総支払額が大きくなります。

最終的に変動金利により増減した総支払額の差額は、最終返済日に一括返済されるのが一般的です。

金利が上昇していると、この最終返済日の返済額が非常に大きくなる可能性があります。

125%ルールとは?

125%ルールも、変動金利型住宅ローンの金利見直しルールの一つです。

125%ルールでは、5年ごとの金利見直し時に、返済額が前回返済額の125%を超えないように抑制されます。

例えば、毎月返済額が10万円だった場合、金利が大幅に上昇したとしても、毎月返済額は12万5,000円が上限額となります。

こちらも5年ルールと同じように金利上昇リスクを抑えるために導入されました。

しかし、金利が2%以上上昇しなければ、返済額が125%を超えることはありません。

さらにそこから125%超えるには、金利が4%以上上昇する必要があります。

ゼロ金利政策が導入されてから20年以上経過している現在で、金利が急に2%以上超えることは考えにくいので、125%ルールはあまり気にする必要はない対策と言えます。

金利が低下した場合は、返済額の減額制限はない

返済額見直しでは、金利上昇時の返済額増加を抑制するために、前回返済額の125%を上限とするルールが「125%ルール」ですが、返済額の減額制限はありません。

金利が大きく下がれば、返済額は大幅に減少する可能性がありますが、特に減額制限は設けられていないため、制限なくローン返済額が減少します。

元金均等返済に5年・125%ルールはない?

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2つの方法があります。

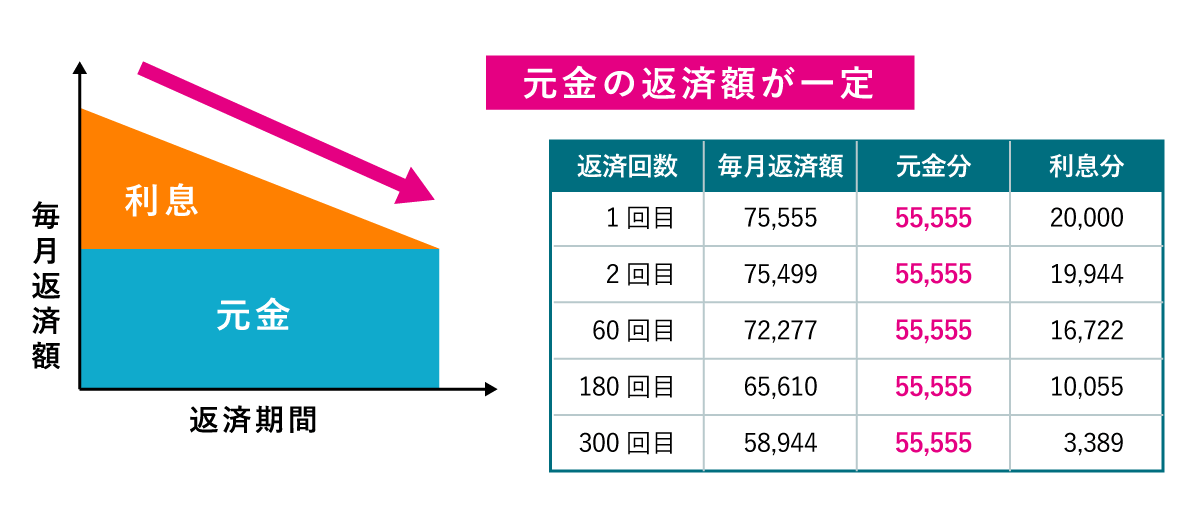

元金均等返済は、毎月の返済額のうち元金返済額を一定額にする返済方法です。

返済当初は利息の支払い割合が多く、返済が進むにつれて元金の支払い割合が多くなるのが特徴です。

この元金均等返済には、一般的に「5年ルール」や「125%ルール」は適用されません。

これは、元金均等返済は毎月の返済額のうち元金返済額を一定にするため、金利上昇の影響を受けにくく、「5年ルール」「125%ルール」のような金利上昇リスクを抑える仕組みが必要ないからです。

ただし、一部の金融機関では、元金均等返済に「5年ルール」を適用する場合もあります。(auじぶん銀行住宅ローンの元金均等返済では、適用されません)

他の金融機関を検討している方は、各金融機関に元金均等返済で「5年ルール」「125%ルール」が適用されるか確認しましょう。

すべての金融機関で適用されるわけではない

auじぶん銀行住宅ローンでは、変動金利タイプで元金均等返済を選択すると、「5年ルール」「125%ルール」が適用されますが、すべての金融機関で、このルールが適用されるわけではありません。

これらのルールがあるかどうかは、金融機関によって異なるため、住宅ローンを選ぶ際には確認が必要です。

まとめ

ここまで、auじぶん銀行住宅ローンの「5年ルール」と「125%ルール」について詳しく解説してきました。

auじぶん銀行住宅ローンの「5年ルール」と「125%ルール」によって、金利上昇リスクを抑え、家計の安定を守ることができます。

金利動向や自身のライフプランに合わせて、賢く住宅ローンを選びましょう。