注文住宅を建てようとするときに、「今の年収でどれぐらいの予算で家を建てられるのかな?」「住宅ローンでどれぐらいのお金が借りられるのかな?」と考える方も多いかと思います。

注文住宅を建てたいと思っても最初に何をすればよいか分からず、とりあえず世の中の人がどれぐらいの予算で家を建てているのか相場を知りたい方も多いです。

注文住宅を建てるには1,000万円単位の大きなお金が必要で、ほとんどの方は住宅ローンを借りて家を建てることになります。

この住宅ローンの借入額に影響する要因の一つが世帯年収です。

もちろん、家を建てる地域や、土地の面積、家族構成、こだわりによって注文住宅を建てる建設費が大きく変わってきますが、住宅ローンの借入限度額を超えて借りることはできませんので、借入限度額の枠内で予算を考える必要があります。

そこで、今回は住宅ローンの借入額に影響する世帯年収別にどのぐらいの年収でどれぐらい借入ができるのか、どれぐらいの費用で家を建てることができるのか相場をみて解説していきます。

どれぐらいの予算で注文住宅を建てるかきっちり決めてからでないと家づくりは始まりませんので、世帯年収別から注文住宅の相場を知ることで、無理のない資金計画を立てましょう。

今回は、すでに住宅を建てたことのある方々の実績データを参考に、年収から予算を計算し、どれぐらいの予算で注文住宅を建てることができるのか相場を確認していきます。

注文住宅の住宅ローン借入額は年収の5倍が相場!?

世帯年収別の注文住宅の相場データを確認する前に、一般的に「住宅ローンの借入限度額は年収の5倍まで」ということがよく言われ、目安の1つとなっています。

この目安は「年収倍率」というもので、注文住宅の建設費が年収の何倍に相当するかを比率で表したものです。

この年収倍率は、全国の金融機関が住宅ローン借入時の審査をする際に、どれぐらい融資できるかの判断基準の目安として使われます。

| 世帯年収 (万円) |

住宅ローン借入限度額 (万円) |

年収倍率 |

|---|---|---|

| 300 | 1,500 | 5 |

| 400 | 2,000 | 5 |

| 500 | 2,500 | 5 |

| 600 | 3,000 | 5 |

| 700 | 3,500 | 5 |

| 800 | 4,000 | 5 |

| 900 | 4,500 | 5 |

| 1,000 | 5,000 | 5 |

| 1,100 | 5,500 | 5 |

| 1,200 | 6,000 | 5 |

| 1,300 | 6,500 | 5 |

| 1,400 | 7,000 | 5 |

| 1,500 | 7,500 | 5 |

この年収倍率5倍に当てはめた表をみると年収500万円の人なら500万円×5=2,500万円が、年収800万円の人なら800万円×5=4,000万円が住宅ローンの借入限度額の相場なります。

「税込年収の5倍以内」という目安は、20年以上前からと言われており、現在でもそういったアドバイスをする専門家もいますが、現在では年収倍率5倍の定説が当てはまらなくなってきています。

その原因の1つが昨今の低金利の影響だと言われています。金利が低ければそれだけ利息で支払う金額も少なくなるので、世帯年収に対して5倍以上の年収倍率で借りる方が多くなってきているのが現状です。

こちらの年収倍率の目安を頭において、都道府県別の世帯年収と年収倍率を住宅金融支援機構の全期間固定金利型住宅 ローン「フラット35」の利用者データから相場を見ていきましょう。

住宅金融支援機構とは?

住宅金融市場で注文住宅・土地付注文住宅・建売住宅・マンション・中古戸建・中古マンションなど購入・新築する方などへ安定的な資金供給を支援して、住生活向上への貢献をめざす独立行政法人機関です。

住宅金融支援機構では、民間の金融機関と提携して全期間固定金利型住宅ローン「フラット35」を提供しており、利用者のデータをもとに「年齢」「家族数」「世帯の年収」「住宅面積」「敷地面積」「建設費」「資金調達の内訳」「1ヶ月当たり予定返済額」「総返済負担率」といった調査項目を集計したデータを公開しています。

データは融資種別毎にまとめられており、今回は建設費のみ住宅ローンを利用した方々のデータを見ていきます。

建設費のみ住宅ローンを利用した場合の相場

こちらのデータは建設費のみを「フラット35」で借り入れたデータになります。

土地は購入したものではなく、もともと所有していた土地があったり、相続で取得した土地、あるいは建て替えなどでもともと所有していた土地に注文住宅を建てた方の相場データになります。

ただし、土地取得費を「フラット35」以外で借り入れているものも含まれていますので、純粋に土地持ちで家を建てた方のみにデータはありません。

都道府県別から見る世帯年収

| 都道府県名 | 世帯年収(万円) | 延床面積(㎡) | 敷地面積(㎡) | 建設費(万円) | 頭金[手持金](万円) | 借入金(万円) | 借入金の割合 | 年収倍率 | 予定返済額(千円/月) | 返済負担率(%) |

|---|---|---|---|---|---|---|---|---|---|---|

| 北海道 | 614.2 | 137.6 | 397.6 | 3,119.0 | 544.4 | 2,574.6 | 82.5% | 5.1 | 88.0 | 20.0 |

| 青森県 | 536.0 | 131.6 | 441.3 | 2,836.3 | 514.2 | 2,322.1 | 81.9% | 5.3 | 78.5 | 18.7 |

| 岩手県 | 540.9 | 130.4 | 384.8 | 3,047.9 | 622.9 | 2,425.0 | 79.6% | 5.6 | 82.6 | 19.9 |

| 宮城県 | 555.7 | 134.2 | 419.9 | 3,151.4 | 586.3 | 2,565.1 | 81.4% | 5.7 | 88.1 | 20.7 |

| 秋田県 | 522.1 | 130.7 | 410.7 | 2,847.5 | 388.1 | 2,459.5 | 86.4% | 5.5 | 80.8 | 20.4 |

| 山形県 | 569.8 | 145.0 | 441.9 | 3,332.3 | 675.7 | 2,656.6 | 79.7% | 5.8 | 91.5 | 20.4 |

| 福島県 | 585.4 | 134.0 | 390.4 | 3,279.2 | 622.2 | 2,656.9 | 81.0% | 5.6 | 92.0 | 20.4 |

| 茨城県 | 546.5 | 128.3 | 439.9 | 3,185.1 | 574.9 | 2,610.2 | 82.0% | 5.8 | 89.1 | 20.9 |

| 栃木県 | 565.4 | 127.0 | 401.3 | 3,111.6 | 599.5 | 2,512.1 | 80.7% | 5.5 | 86.3 | 20.2 |

| 群馬県 | 527.9 | 124.4 | 370.7 | 2,982.2 | 528.8 | 2,453.4 | 82.3% | 5.6 | 82.7 | 20.3 |

| 埼玉県 | 594.2 | 128.2 | 290.0 | 3,434.2 | 760.5 | 2,673.7 | 77.9% | 5.8 | 93.0 | 20.3 |

| 千葉県 | 614.9 | 126.5 | 301.6 | 3,254.0 | 630.4 | 2,623.6 | 80.6% | 5.3 | 92.7 | 20.5 |

| 東京都 | 719.5 | 126.5 | 166.1 | 3,933.8 | 980.0 | 2,953.8 | 75.1% | 5.5 | 106.9 | 19.8 |

| 神奈川県 | 639.5 | 127.5 | 193.3 | 3,663.9 | 825.9 | 2,838.0 | 77.5% | 5.7 | 100.2 | 20.4 |

| 新潟県 | 554.7 | 134.8 | 336.0 | 3,130.8 | 691.3 | 2,439.5 | 77.9% | 5.6 | 82.0 | 18.9 |

| 富山県 | 598.3 | 138.2 | 312.4 | 3,125.8 | 668.5 | 2,457.3 | 78.6% | 5.2 | 84.7 | 18.3 |

| 石川県 | 635.8 | 131.9 | 263.1 | 3,119.5 | 714.9 | 2,404.6 | 77.1% | 4.9 | 87.2 | 18.2 |

| 福井県 | 596.5 | 138.5 | 296.6 | 3,260.2 | 707.1 | 2,553.1 | 78.3% | 5.5 | 87.0 | 19.0 |

| 山梨県 | 577.0 | 128.7 | 359.7 | 3,086.9 | 649.5 | 2,437.4 | 79.0% | 5.3 | 84.7 | 19.7 |

| 長野県 | 602.2 | 129.9 | 383.9 | 3,162.8 | 635.0 | 2,527.8 | 79.9% | 5.3 | 87.7 | 19.9 |

| 岐阜県 | 569.2 | 129.7 | 314.8 | 3,228.3 | 627.6 | 2,600.7 | 80.6% | 5.7 | 87.9 | 20.1 |

| 静岡県 | 588.5 | 133.7 | 317.5 | 3,461.7 | 741.0 | 2,720.7 | 78.6% | 5.9 | 93.4 | 20.7 |

| 愛知県 | 615.9 | 133.9 | 257.8 | 3,499.2 | 789.1 | 2,710.0 | 77.4% | 5.7 | 95.2 | 20.2 |

| 三重県 | 579.4 | 126.1 | 302.6 | 3,201.9 | 605.5 | 2,596.4 | 81.1% | 5.5 | 89.6 | 20.3 |

| 滋賀県 | 596.1 | 130.1 | 264.4 | 3,442.8 | 676.0 | 2,766.8 | 80.4% | 5.8 | 93.7 | 20.6 |

| 京都府 | 572.2 | 125.9 | 221.6 | 3,394.1 | 581.5 | 2,812.6 | 82.9% | 5.9 | 94.1 | 21.5 |

| 大阪府 | 630.2 | 134.0 | 183.6 | 3,600.5 | 793.8 | 2,806.8 | 78.0% | 5.7 | 97.6 | 20.5 |

| 兵庫県 | 593.3 | 129.1 | 255.6 | 3,336.3 | 683.2 | 2,653.1 | 79.5% | 5.6 | 91.0 | 20.1 |

| 奈良県 | 632.6 | 131.2 | 252.8 | 3,422.6 | 837.8 | 2,584.8 | 75.5% | 5.4 | 89.2 | 19.5 |

| 和歌山県 | 542.5 | 126.7 | 292.1 | 3,264.6 | 776.2 | 2,488.4 | 76.2% | 6.0 | 86.8 | 20.8 |

| 鳥取県 | 392.6 | 119.5 | 387.0 | 2,972.1 | 477.6 | 2,494.5 | 83.9% | 7.6 | 77.6 | 24.1 |

| 島根県 | 558.8 | 113.0 | 272.1 | 2,513.8 | 500.8 | 2,013.0 | 80.1% | 4.5 | 69.1 | 18.6 |

| 岡山県 | 555.1 | 125.4 | 303.6 | 3,168.6 | 616.5 | 2,552.1 | 80.5% | 5.7 | 86.6 | 20.2 |

| 広島県 | 614.8 | 129.9 | 287.0 | 3,270.8 | 670.4 | 2,600.3 | 79.5% | 5.3 | 91.3 | 19.6 |

| 山口県 | 605.4 | 123.4 | 334.8 | 3,220.8 | 591.2 | 2,629.6 | 81.6% | 5.3 | 87.9 | 18.9 |

| 徳島県 | 575.2 | 129.4 | 351.6 | 3,017.0 | 756.4 | 2,260.6 | 74.9% | 5.2 | 82.5 | 18.5 |

| 香川県 | 549.2 | 127.4 | 336.9 | 3,132.9 | 638.5 | 2,494.5 | 79.6% | 5.7 | 88.0 | 20.5 |

| 愛媛県 | 499.9 | 118.4 | 264.1 | 2,758.6 | 548.2 | 2,210.4 | 80.1% | 5.5 | 76.3 | 20.3 |

| 高知県 | 598.5 | 119.3 | 285.0 | 2,910.5 | 505.7 | 2,404.8 | 82.6% | 4.9 | 84.6 | 19.0 |

| 福岡県 | 575.0 | 131.4 | 312.1 | 3,262.3 | 525.3 | 2,737.0 | 83.9% | 5.7 | 92.4 | 21.1 |

| 佐賀県 | 580.0 | 134.3 | 388.8 | 3,148.0 | 564.5 | 2,583.6 | 82.1% | 5.4 | 87.1 | 20.1 |

| 長崎県 | 590.2 | 129.8 | 329.3 | 3,099.2 | 574.2 | 2,525.0 | 81.5% | 5.3 | 86.1 | 19.5 |

| 熊本県 | 535.3 | 124.3 | 422.4 | 3,005.2 | 410.5 | 2,594.8 | 86.3% | 5.6 | 85.4 | 21.2 |

| 大分県 | 566.5 | 128.0 | 367.8 | 3,059.1 | 433.4 | 2,625.7 | 85.8% | 5.4 | 88.2 | 20.8 |

| 宮崎県 | 473.9 | 113.8 | 414.1 | 2,632.1 | 320.2 | 2,311.9 | 87.8% | 5.6 | 75.9 | 20.6 |

| 鹿児島県 | 505.4 | 114.1 | 441.8 | 2,674.5 | 415.3 | 2,259.2 | 84.5% | 5.3 | 75.8 | 20.0 |

| 沖縄県 | 678.6 | 130.6 | 336.3 | 3,334.0 | 576.4 | 2,757.6 | 82.7% | 4.9 | 98.1 | 18.7 |

住宅金融支援機構「フラット35利用者調査」調べ

まずは都道府県別の世帯年収を見ていきます。「世帯年収(万円)」の項目は、フラット35利用者の年収または、夫・妻など世帯すべての収入を合わせた年間年収の合計になります。こちらの年収には、賞与などのボーナスも含まれます。

全国平均の世帯年収595.4万円(年収倍率5.6倍)

| 都道府県名 | 世帯年収(万円) | 延床面積(㎡) | 敷地面積(㎡) | 建設費(万円) | 頭金[手持金](万円) | 借入金(万円) | 借入金の割合 | 年収倍率 | 予定返済額(千円/月) | 返済負担率(%) |

|---|---|---|---|---|---|---|---|---|---|---|

| 東京都 | 719.5 | 126.5 | 166.1 | 3,933.8 | 980.0 | 2,953.8 | 75.1% | 5.5 | 106.9 | 19.8 |

| 鳥取県 | 392.6 | 119.5 | 387.0 | 2,972.1 | 477.6 | 2,494.5 | 83.9% | 7.6 | 77.6 | 24.1 |

| 全国 | 595.4 | 129.4 | 305.6 | 3,312.2 | 678.1 | 2,634.0 | 79.5% | 5.6 | 91.2 | 20.2 |

全国の世帯年収平均の595.4万円が相場となります。

一番世帯年収が高いのは、やはり東京都で719.5万円とダントツの年収です。一番低い世帯年収は鳥取県で392.6万円と約320万円も差があります。

年収倍率をほとんどの都道府県で5倍を超えており、全国平均でも5.6倍となっています。

地域によって延床面積に対する建設費が違う

東京都を例に挙げると、世帯年収が719.5万円で、自己資金が980万円、借入金が2,953.8万円の合計3,933.8万円が注文住宅を建てる時の建設費の相場となります。

延床面積を比較すると東京都が126.5㎡、鳥取県が119.5㎡とたったの7㎡しか違いがないのに対して建設費は1,000万円近くの差があります。

もちろん、建物の形状や間取り、仕上げ材・住宅設備のグレード、こだわりなどで建設費が大きく左右されますが、年収に応じて建設費が高くなる傾向にあることがうかがえます。

余裕を持たせた頭金(手持金)の用意

住宅ローンの限度額は建設費の80%程度と言われています。これは、住宅金融支援機構の前身である旧住宅金融公庫の住宅ローン融資額は、「住宅の建設費用や購入費用の80%(最高8,000万円)まで」と規定があったためです。

「頭金は20%程度必要」と言われているのも、建設費が80%ですので残りの20%は頭金でまかなう必要があったということになります。

しかし、データを見てみると借入金の割合を70%台に抑えている地域が多いのが分かります。このことからも余裕をもって頭金(手持金)を用意している世帯が多いことがうかがえます。

頭金(手持金)とは、注文住宅で家を建てる際に支払うことができる現金のことです。頭金(手持金)データを見ると320万円~980万円の範囲で皆さん用意されているのがわかります。

借入金の割合は以下の計算式から求められます。

借入金の割合 = 借入金 ÷ (頭金 + 借入金)

予定返済額は7万円~10万円が相場

| 都道府県名 | 世帯年収(万円) | 延床面積(㎡) | 敷地面積(㎡) | 建設費(万円) | 頭金[手持金](万円) | 借入金(万円) | 借入金の割合 | 年収倍率 | 予定返済額(千円/月) | 返済負担率(%) |

|---|---|---|---|---|---|---|---|---|---|---|

| 首都圏 | 645.7 | 127.2 | 233.1 | 3,598.9 | 814.2 | 2,784.7 | 77.4% | 5.6 | 98.7 | 20.2 |

| 近畿圏 | 602.8 | 130.5 | 232.4 | 3,439.8 | 730.1 | 2,709.7 | 78.8% | 5.7 | 93.3 | 20.4 |

| 東海圏 | 597.5 | 132.1 | 286.3 | 3,407.0 | 727.3 | 2,679.7 | 78.7% | 5.7 | 92.9 | 20.3 |

| その他地域 | 567.9 | 129.2 | 365.3 | 3,109.4 | 582.4 | 2,527.0 | 81.3% | 5.5 | 86.5 | 20.1 |

| 全国 | 595.4 | 129.4 | 305.6 | 3,312.2 | 678.1 | 2,634.0 | 79.5% | 5.6 | 91.2 | 20.2 |

次に予定返済額を見てみます。予定返済額は、住宅ローンの毎月の支払額で東京都の106,900円がもっとも高く、全国平均では91,200円が相場となっています。

しかし、予定返済額が多いのは主に首都圏・近畿圏・東海圏の三大都市圏で、それ以外の地域の平均は86,500円と8万円台が多いのが分かります。

地域区分は以下のなります。

首都圏:東京都、神奈川県、埼玉県、千葉県

近畿圏:大阪府、京都府、兵庫県、奈良県、滋賀県、和歌山県

東海圏:愛知県、岐阜県、静岡県、三重県

その他地域:上記以外の地域

世帯年収別の年収倍率

| 世帯年収(万円) | 平均世帯年収(万円) | 延床面積(㎡) | 敷地面積(㎡) | 建設費(万円) | 頭金[手持金](万円) | 借入金(万円) | 借入金の割合 | 年収倍率 | 予定返済額(千円/月) | 返済負担率(%) | 件数 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 300万円台 | 392.6 | 119.5 | 387.0 | 2,972.1 | 477.6 | 2,494.5 | 83.9% | 7.6 | 77.6 | 24.1 | 19 |

| 400万円台 | 486.9 | 116.1 | 339.1 | 2,695.3 | 434.2 | 2,261.2 | 83.9% | 5.5 | 76.1 | 20.4 | 198 |

| 500万円台 | 565.7 | 129.1 | 346.1 | 3,129.1 | 600.7 | 2,528.5 | 80.8% | 5.5 | 86.4 | 20.1 | 8,938 |

| 600万円台 | 625.8 | 130.6 | 290.2 | 3,333.4 | 691.8 | 2,641.6 | 79.2% | 5.3 | 92.3 | 19.7 | 4,908 |

| 700万円台 | 719.5 | 126.5 | 166.1 | 3,933.8 | 980.0 | 2,953.8 | 75.1% | 5.5 | 106.9 | 19.8 | 1,062 |

こちらは、世帯年収を100万単位で分けたデータになります。建設費は世帯年収に比例していますが、年収倍率は300万円台の7.6倍を除けばどの世帯年収も5.5倍程度が相場ということが分かります。

件数をみると世帯年収500万円台が8,938件と一番多く、300~400万台でも数は少ないですが、マイホームを持てるぐらいの住宅ローンは借りられるということが分かります。

年収が低いからといって、注文住宅を建てられないということではなく、世帯年収から借りられる住宅ローンの範囲内で皆さんうまく希望の家を建てられているということです。

100万円単位の世帯年収での平均した世帯年収になります。たとえば、500万円台での世帯年収の平均は565.7万円です。

建設費は建物を建てるための工事費ですが、家を建てる場合はに必要なお金は単に工事費だけではありません。注文住宅で家を建てるのにかかる全体の費用のことを「総費用」といいます。総費用の内訳は、大きく分けると「本体工事費」「付帯工事費」「諸費用」の3つに分類されます。こちらの建設費というのは、「本体工事費」と「付帯工事費」の合計額となります。

※建設費を含め注文住宅費用の内訳については、「注文住宅費用の内訳と押えておくべき4つのポイント」で詳しく解説しています。

建設費別から見る世帯年収

| 建設費(万円) | 平均建設費(万円) | 平均世帯年収(万円) | 延床面積(㎡) | 敷地面積(㎡) | 頭金[手持金](万円) | 借入金(万円) | 借入金の割合 | 年収倍率 | 予定返済額(千円/月) | 返済負担率(%) | 件数 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2,500万円台 | 2,513.8 | 558.8 | 113.0 | 272.1 | 500.8 | 2,013.0 | 80.1% | 4.5 | 69.1 | 18.6 | 19 |

| 2,600万円台 | 2,653.3 | 489.7 | 114.0 | 427.9 | 367.7 | 2,285.5 | 86.1% | 5.4 | 75.9 | 20.3 | 269 |

| 2,700万円台 | 2,758.6 | 499.9 | 118.4 | 264.1 | 548.2 | 2,210.4 | 80.1% | 5.5 | 76.3 | 20.3 | 120 |

| 2,800万円台 | 2,841.9 | 529.1 | 131.1 | 426.0 | 451.1 | 2,390.8 | 84.1% | 5.4 | 79.7 | 19.5 | 210 |

| 2,900万円台 | 2,954.9 | 506.3 | 121.1 | 347.6 | 504.0 | 2,450.9 | 82.9% | 5.8 | 81.6 | 21.1 | 609 |

| 3,000万円台 | 3,052.6 | 564.2 | 128.4 | 369.3 | 574.5 | 2,478.1 | 81.2% | 5.4 | 84.9 | 19.9 | 1,250 |

| 3,100万円台 | 3,141.4 | 577.9 | 131.7 | 362.1 | 621.3 | 2,520.1 | 80.2% | 5.4 | 86.8 | 19.8 | 3,308 |

| 3,200万円台 | 3,249.1 | 587.0 | 129.6 | 314.7 | 639.5 | 2,609.6 | 80.3% | 5.5 | 89.7 | 20.1 | 2,947 |

| 3,300万円台 | 3,349.2 | 603.5 | 132.6 | 313.8 | 629.2 | 2,720.0 | 81.2% | 5.5 | 93.6 | 20.2 | 946 |

| 3,400万円台 | 3,452.1 | 605.5 | 131.4 | 276.5 | 760.9 | 2,691.2 | 78.0% | 5.7 | 92.9 | 20.3 | 2,904 |

| 3,500万円台 | – | – | – | – | – | – | – | – | – | – | – |

| 3,600万円台 | 3,632.2 | 634.9 | 130.7 | 188.4 | 809.8 | 2,822.4 | 77.7% | 5.7 | 98.9 | 20.5 | 1,481 |

| 3,700万円台 | – | – | – | – | – | – | – | – | – | – | – |

| 3,800万円台 | – | – | – | – | – | – | – | – | – | – | – |

| 3,900万円台 | 3,933.8 | 719.5 | 126.5 | 166.1 | 980.0 | 2,953.8 | 75.1% | 5.5 | 106.9 | 19.8 | 1,062 |

こちらは、建設費を100万単位で分けたデータになります。建設費が2,500~2,900万円台では、世帯年収は比例しておらず、だいたい550万円以下の年収の方が多いことが分かります。

3,000万円台を超えてくると世帯年収に比例して建設費も高くなっています。このことからも3,000万円台で注文住宅を建てる方は、年収に合わせてこだわりがある方々だと推測できます。

建設費別で年収倍率を見た場合でも5.5倍前後で、件数をみると3,100万円台で注文住宅を建てる方が多いことが分かります。

一般的に、世帯年収別・建設費別に見ても注文住宅を建てる相場は3,100万円台ぐらいになるかと思います。

年収別に適正な予算を計算する

都道府県別・世帯年収別・建設費別にデータを確認して注文住宅の相場を確認していきましたが、こちらでは世帯年収にあった予算はどれぐらいが適正なのかを計算式を使ってみていきます。

年収倍率を使って予算を計算

こちらは「年収倍率」を使っておおよその予算を割り出す方法です。

建設費 = 税込年収 × 年収倍率

「税込年収×年収倍率」から建設費が計算できます。建設費に「諸費用」を加えたものが年収から求めた予算になります。

注文住宅を建てる時に必要なお金は、家をたてるための建設費だけではありません。工事請負契約を締結する際に支払う印紙税や住宅ローンの手続きに関連した手数料・保証料、建物を登記するための手続き費用、新居に引っ越すための引っ越し費用などさまざまな費用が発生します。

これらを総称して「諸費用」といいます。諸費用は、住宅ローンに含まれない場合が多いので、現金で用意する必要があります。

そして、建設費と諸費用を足したすべての費用を「総費用」といい、諸費用は一般的に総費用の10%程度といわれています。

| 都道府県名 | 世帯年収(万円) | 延床面積(㎡) | 敷地面積(㎡) | 建設費(万円) | 頭金[手持金](万円) | 借入金(万円) | 借入金の割合 | 年収倍率 | 予定返済額(千円/月) | 返済負担率(%) |

|---|---|---|---|---|---|---|---|---|---|---|

| 全国 | 595.4 | 129.4 | 305.6 | 3,312.2 | 678.1 | 2,634.0 | 79.5% | 5.6 | 91.2 | 20.2 |

それぞれの項目について理解した上で、全国平均から予算を算出すると

諸費用 =(3334.24万円 ÷ 0.9)× 0.1 = 370.47万円

予算 = 3334.24万円 + 370.47万円 = 3704.71万円

返済負担率(返済比率)を使って予算を計算

こちらは「返済負担率(返済比率)」を使っておおよその予算を割り出す方法です。

年収に対する住宅ローンの年間返済額の割合です。

全国の金融機関では、「返済負担率(返済比率)」を審査基準として採用しています。こちらは、金融機関毎に若干の違いがありますが、住宅金融支援機構の全期間固定金利型住宅ローン「フラット35」では、以下のように審査基準が設定されています。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 返済比率 | 30% | 35% |

以前までは、「300万円未満」「300万円以上400万円未満」「400万円以上700万円未満」「700万円以上」の4区分で設定されていましたが、現在は簡素化されて2区分となっています。

なお、フラット35では返済負担率(返済比率)の審査基準以外に「毎月の返済額の4倍以上の月収があること」も条件になっていますので、注意が必要です。

返済負担率(返済比率)を使った計算式が以下になります。

借入額 = 税込年収 × 返済負担率(返済比率) ÷ 12ヶ月 ÷ 100万当りの返済額 × 100万円

【100万円当り返済額(元利均等返済)】

| 適用金利(年) | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|

| 1.0% | 8,760 | 5,984 | 4,598 | 3,769 | 3,216 | 2,822 |

| 1.2% | 8,847 | 6,073 | 4,688 | 3,860 | 3,309 | 2,917 |

| 1.4% | 8,935 | 6,162 | 4,779 | 3,953 | 3,403 | 3,013 |

| 1.6% | 9,023 | 6,252 | 4,871 | 4,047 | 3,499 | 3,111 |

| 1.8% | 9,112 | 6,343 | 4,964 | 4,142 | 3,596 | 3,210 |

| 2.0% | 9,201 | 6,435 | 5,058 | 4,239 | 3,696 | 3,312 |

| 2.2% | 9,291 | 6,527 | 5,154 | 4,337 | 3,797 | 3,416 |

| 2.4% | 9,381 | 6,620 | 5,250 | 4,436 | 3,899 | 3,521 |

| 2.6% | 9,472 | 6,715 | 5,347 | 4,537 | 4,003 | 3,628 |

| 2.8% | 9,564 | 6,810 | 5,446 | 4,639 | 4,108 | 3,737 |

| 3.0% | 9,656 | 6,905 | 5,545 | 4,742 | 4,216 | 3,848 |

| 3.2% | 9,748 | 7,002 | 5,646 | 4,847 | 4,324 | 3,960 |

| 3.4% | 9,841 | 7,099 | 5,748 | 4,953 | 4,434 | 4,075 |

| 3.6% | 9,935 | 7,198 | 5,851 | 5,060 | 4,546 | 4,191 |

| 3.8% | 10,029 | 7,297 | 5,954 | 5,169 | 4,659 | 4,308 |

| 4.0% | 10,124 | 7,396 | 6,059 | 5,278 | 4,774 | 4,427 |

| 都道府県名 | 世帯年収(万円) | 延床面積(㎡) | 敷地面積(㎡) | 建設費(万円) | 頭金[手持金](万円) | 借入金(万円) | 借入金の割合 | 年収倍率 | 予定返済額(千円/月) | 返済負担率(%) |

|---|---|---|---|---|---|---|---|---|---|---|

| 全国 | 595.4 | 129.4 | 305.6 | 3,312.2 | 678.1 | 2,634.0 | 79.5% | 5.6 | 91.2 | 20.2 |

全国平均の世帯年収595.4万円、返済負担率20.2%で求めていきます。

また、住宅ローンで審査される際は、実際に借入れる金利よりも高めに設定された審査金利で融資の上限が算出されます。審査金利は、あくまで住宅ローンの審査のための仮の金利ですので、実際に住宅ローンを借りるときに設定される貸出金利とは異なります。

審査金利は3~4%が相場と言われていますので、今回は審査金利4%の返済期間35年で予算を算出してみます。

頭金 = (2264万円 ÷ 0.8) × 0.2 = 566万円

諸経費 = (2264万円 + 566万円) × 0.1 = 283万円

予算 = 2264万円 + 566万円 + 283万円 = 3113万円

住宅ローンシュミレーションを利用して予算を計算

住宅ローンを提供している金融機関のサイトでは、年収や融資金利・返済期間などの情報を入力することで借入限度額を自動で算出してくれるページがあります。

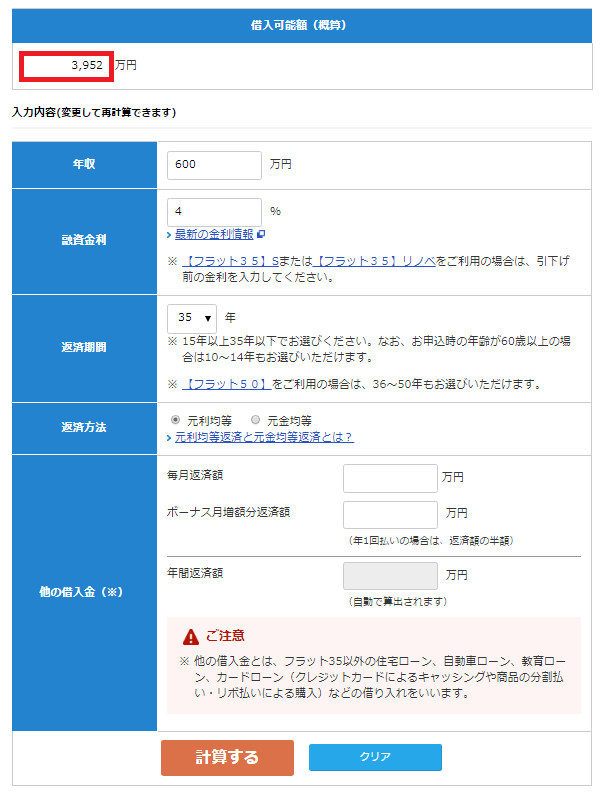

たとえば、「フラット35のローンシュミレーション」を利用すれば年収から簡単に算出できます。

フラット35のローンシュミレーションを利用して世帯年収600万円、融資金利4%、借入期間35年で設定すると3,952万円と計算されます。

世帯年収別に注文住宅の相場を見てきましたが、予算は、年収、家族構成、借入返済期間、借入時の金利、自己資金額など家庭の事情によって住宅ローンの借入額も大きく左右されます。

3つの方法から住宅ローンの借入限度額を知ることで、注文住宅を建てる際に、ご自身の世帯年収からどれぐらいの幅で予算がとれるのかが分かるようになると資金計画も立てやすくなります。

ただし、注意しなければならない点では、年収倍率やシュミレーションで算出された金額はあくまで住宅ローンの限度額の目安です。限度いっぱいに借りると生活を圧迫することになりかねませんので、無理のない返済計画を心がけましょう。