印紙税は、売買契約書や請負契約書、金銭消費貸借契約書、領収書などの課税文書に対して課税される税金です。

課税文書は20種類あり、それぞれ課せられる印紙税の金額が異なります。

こちらでは、印紙税の基本的な知識や金額の求め方(印紙税額一覧表)について、印紙税の手引きをわかりやすくまとめています。

- 印紙税とは?(課税文書の3つの要件)

- 誰がいつどうやって納税するのか?

- 印紙税過不足によるペナルティと対処法

- 印紙税額の求め方(6つのケースで事例紹介)

印紙税とは

印紙税は 『定められた課税文書に対して課税される税金』 で、国に納付します。

具体的には、不動産を購入するときの「不動産売買契約書」、家を建築するときの「工事請負契約書」、住宅ローンを借りるときの「金銭消費貸借契約書」といった契約書や領収書に、印紙税が課せられます。

印紙税法に定めらた3つの要件をすべて満たした文書のこと。

1つでも要件を満たさなかった場合は、課税文書に該当しない。

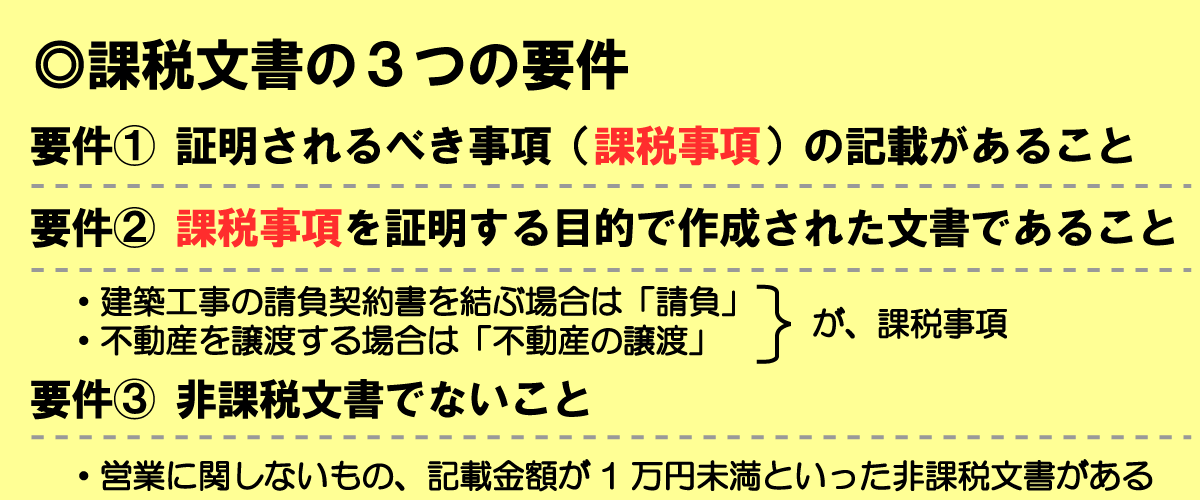

課税文書の3つの要件

課税文書の3つの要件は以下のとおりです。

- ①課税物件表にある20種類の文書により、証明されるべき事項(課税事項)の記載があること

- ②当事者間において、課税事項を証明する目的で作成された文書であること

- ③印紙税法の規定により、印紙税を課税しないこととされている非課税文書でないこと

①課税事項の記載があること

印紙税が課される文書には、不動産等の譲渡や請負に関する契約書、約束手形、株券、定款、信用状といった20種類の文書があります。

文章の種類には番号が割り振られており、第1号文書、第2号文書などと呼ばれます。

20種類の文書のうち、不動産取引でよく使われる文書がこちらの3つです。

| 号 | 文書の種類 |

|---|---|

| 1号 | 1.不動産の譲渡に関する契約書 (例) 不動産売買契約書、不動産交換契約書、不動産売渡証書など 2.地上権又は土地の賃借権の設定又は譲渡に関する契約書 (例) 土地賃貸借契約書、土地賃料変更契約書など 3.消費貸借に関する契約書 (例)金銭借用証書、金銭消費貸借契約書など |

| 2号 | 1.請負に関する契約書 (例) 工事請負契約書、工事注文請書、請負金額変更契約書など |

| 17号 | 1.売上代金に係る金銭の受取書 (例) 不動産賃貸料の受取書、請負代金の受取書など 2.売上代金以外の金銭の受取書 (例) 借入金の受取書、保険金の受取書、損害賠償金の受取書、補償金の受取書、返還金の受取書など |

②課税事項を証明する目的で作成された文書であること

課税事項とは 『①の文書により証明されるべき事項』 のことです。

例えば、建築工事の請負契約書を結ぶ場合は「請負」が、不動産を譲渡する場合は「不動産の譲渡」が、課税事項になります。

一般的に、不動産の購入や建築するときは、以下の課税文書を作成します。

- 不動産を購入するときの「売買契約書(第1号文書)」

- 建物を建築するときの「工事請負契約書(第2号文書)」

- 住宅ローンを借りるときの「金銭消費貸借契約書(第1号文書)」

③非課税文書でないこと

①②を満たす場合でも、非課税文書であれば、印紙税を納付する必要はありません。

例えば、第1号文書、第2号文書に記載されている契約金額が1万円未満のものは非課税文書に該当します。

非課税文書については、課税文書の種類と記載金額によって以下のような違いがあります。

| 号 | 非課税文書 |

|---|---|

| 1号 | 文書に記載されている金額が1万円未満のもの |

| 2号 | 文書に記載されている金額が1万円未満のもの |

| 17号 | ・文書に記載されている金額が5万円未満のもの ・営業に関しないもの(反復継続した営業目的ではない個人が発行した領収書など) |

・不動産に関わる課税文書には「売買契約書」「工事請負契約書」「金銭消費貸借契約書」がある

・課税文書の種類と記載金額によっては、非課税文書となる場合がある

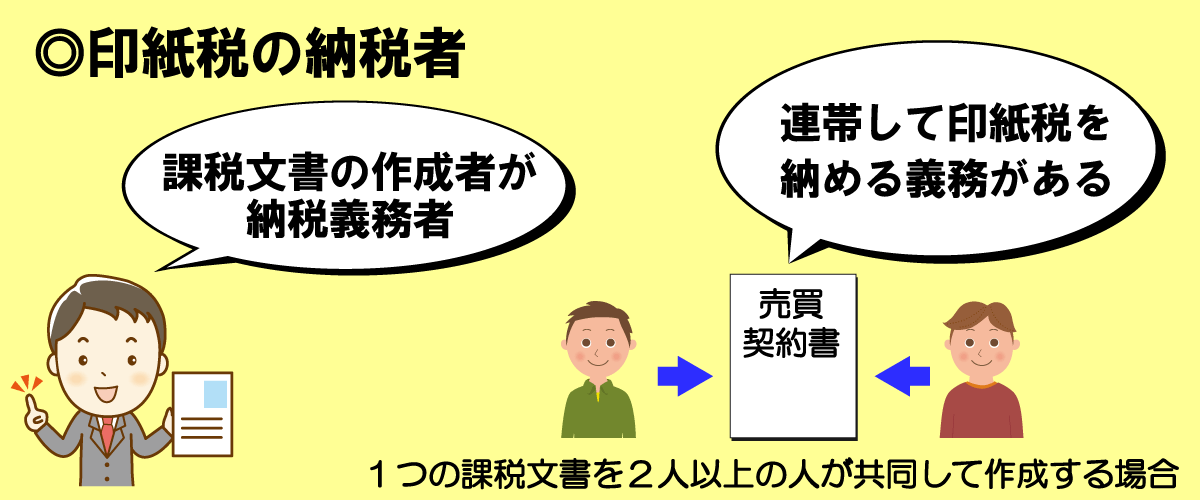

誰が納税するのか?

印紙税の納税義務は 『課税文書が作成した時に成立し、その課税文書の作成者が納税義務者』 となります。

売買契約書など、1つの課税文書を2人以上の人が共同して作成する場合は、「当該2以上の者は、その課税文書について、連帯して印紙税を納める義務」 があります。(印紙税法第三条二項)

したがって、売主と買主が売買契約書を2通作成する場合は、折半して負担するのが一般的です。

ただし、連帯割合の規定はないので、一方が100%負担しても問題ありません。

現に、住宅ローンの金銭消費貸借契約書を作成するときは、銀行ではなく申込者が負担することが多いです。

・課税文書を共同で作成する場合は、連帯して納税義務が発生する

・連帯割合の規定はないため、50:50でも100:0でも問題ない

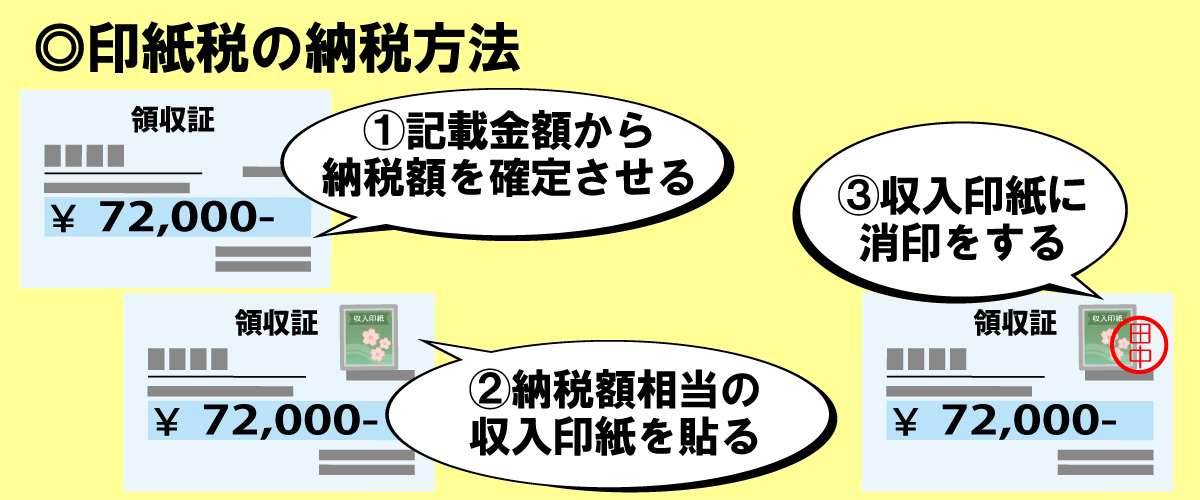

印紙税はどのように納税するのか?

印紙税の納税方法は、以下の手順になります。

- ①課税文書の種類と記載されている金額から納税額を確定させる

- ②印紙税相当額の収入印紙を購入する

- ③課税文書1通ごとに収入印紙を貼り付ける

- ④収入印紙に消印をする

印紙税などの租税・手数料その他の収納金の徴収のために、政府が発行する証票のこと。

基本的には、課税文書に収入印紙を貼付け、消印することで国に納付したことになります。

もしも、収入印紙に消印をしなかった場合は、ペナルティがありますので、必ず消印したかチェックしましょう。

収入印紙どこで販売している?

収入印紙は、法務局や郵便局、印紙売りさばき所として認められているお店で購入できます。

コンビニでも取り扱っていますが、基本的に200円の収入印紙のため、高額の収入印紙が必要な場合は、郵便局か法務局で購入しましょう。

・収入印紙に消印しないとペナルティがある

・収入印紙は、法務局や郵便局で販売されている

契約書に印紙を貼り付けなかったら?

印紙税は、課税文書に収入印紙を貼り付け、消印することで納付します。

印紙を貼らなかったからといって、契約自体が無効になるわけではないですが、印紙税が課せられている課税文書に印紙を貼らなかった場合は、ペナルティとして過怠税がかかります。

課税文書作成時に印紙を貼り付けず、印紙税を納付しなかった場合に課せられる税

過怠税が発生するケースと過怠税の金額は以下のとおりです。

| 徴収されるケース | 過怠税 | 例 |

|---|---|---|

| 印紙税を納付しなかった | 印紙税額の3倍 | 印紙税1万円なら過怠税3万円 |

| 自主的に不納付を申し出た | 印紙税額の1.1倍 | 印紙税1万円なら過怠税1.1万円 |

| 消印をしなかった | 印紙税額の1倍 | 印紙税1万円なら過怠税1万円 |

収入印紙を貼らなかった場合

納付しなかった場合は、「本来納付すべき印紙税額」と「その2倍に相当する額」つまり、印紙税額の3倍の過怠税を納付しなければいけません。

ただし、指摘される前に自主的に申し出た場合は、「本来納付すべき印紙税額」と「その10%に相当する額」つまり、印紙税額の1.1倍の過怠税ですみます。

収入印紙に消印しなかった場合

なぜ、消印しないと過怠税が課せられるかというと、消印がない印紙は再利用できるためです。

それを防止するために印紙には消印が必要となります。

印紙を貼り付けても消印をしていない場合は、「消印がない収入印紙の印紙税額に相当する額」つまり、印紙税額の1倍の過怠税を納付しなければいけません。

印紙税のペナルティはどこでばれる?

基本的に当事者同士のやりとりなので、印紙を貼っていなくてもばれないと思われますが、色々なきっかけで発覚します。

例えば、不動産会社に税理調査が入った場合、契約書や取引内容をチェックする際に、印紙が貼られているかをチェックします。

ペナルティを受けると、多く払わなければいけないので、印紙税が必要な課税文書には、必ず印紙を貼り付けて消印をしましょう。

印紙税を多く納付したら?

非課税文書に誤って印紙を貼ってしまった場合や、印紙税額を超える印紙を貼った場合は、還付が受けられます。

還付を受け取るには、必要事項を「印紙税過誤納確認申請書」に記入して、納税地の税務署に提出しなければいけません。

還付が受けられるのは、契約書を作成してから5年以内となっていますので、それまでに申請書を提出しましょう。

・還付が受けられるのは、契約書を作成してから5年以内

印紙税の金額の求め方

印紙税額は、課税文書の種類と文書に記載されている金額に応じて金額が異なります。

課税文書に契約金額が記載されている場合や単価・数量から計算できる場合は、その金額を記載金額として印紙税が課せられます。

印紙税の金額の求め方については、以下の6つのケースで分かりやすく説明していきます。

- ①不動産を売買で取得したとき

- ②不動産を交換したとき

- ③不動産の贈与をうけたとき

- ④住宅ローンを借りたとき

- ⑤住宅の建築工事を依頼したとき

- ⑥不動産売却で領収書を発行するとき

①不動産を売買で取得したとき

土地や建物の不動産を売買で取得したときは、不動産の譲渡に関する契約書である「不動産売買契約書」を作成します。

不動産売買契約書は、課税文書の中の第1号文書に該当するため、契約金額に応じた印紙税を納付しなければいけません。

| 号 | 記載された契約金額 | 印紙税額(1通又は1冊につき) | |

| 原則 | 特例 | ||

| 1号 | 1万円未満 | 非課税 | – |

| 1万円以上10万円以下 | 200円 | – | |

| 10万円を超え50万円以下 | 400円 | 200円 | |

| 50万円を超え100万円以下 | 1,000円 | 500円 | |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 | |

| 500万円を超え1千万円以下 | 1万円 | 5,000円 | |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 | |

| 5千万円を超え1億円以下 | 6万円 | 3万円 | |

| 1億円を超え5億円以下 | 10万円 | 6万円 | |

| 5億円を超え10億円以下 | 20万円 | 16万円 | |

| 10億円を超え50億円以下 | 40万円 | 32万円 | |

| 50億円を超える | 60万円 | 48万円 | |

| 契約金額の記載がないもの | 200円 | – | |

1号の特例(不動産の譲渡に関する契約書)

(国税庁:不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置)

第1号文書で以下の要件を満たしている場合は、特例として軽減措置が設けられています。

- 2020年(令和2年)3月31日までに作成されたもの

- 契約書に記載された契約金額が10万円を超えるもの

計算方法

契約書名:不動産売買契約書

契約書作成日:2019年4月1日

契約金額:10,584,000円

10,000,000円 < 10,584,000円 ≦ 50,000,000円

1千万円を超え5千万円以下の範囲:原則2万円、特例1万円

計算例1の印紙税は 1万円

契約書の作成日が2020年3月31日より前で、契約金額が10万円を超えているため、第1号文書の特例要件を満たしています。

よって、課税金額が1千万円を超え5千万円以下であれば原則2万円の印紙税を納付しなければいけませんが、特例により印紙税の金額は1万円になります。

契約書名については、「不動産の譲渡契約の成立を証明すために作成するもの」であれば、不動産売買契約書・不動産契約書など文書の名称は問われません。

売買金額の変更による変更契約書についても軽減措置の対象となります。

契約書名:不動産譲渡契約書

契約書作成日:2019年4月1日

契約金額:10,584,000円(税抜き9,800,000円)

5,000,000円 < 9,800,000円 ≦ 10,000,000円

500万円を超え1千万円以下の範囲:原則1万円、特例5,000円

計算例2の印紙税は 5,000円

こちらも、第1号文書の特例要件を満たしています。

計算例1との違いは、税込みと税抜きの金額が記載されていることです。

契約金額に消費税額が示されている場合、消費税額は印紙税の記載金額に含めないこととされています。(国税庁:消費税等の額が区分記載された契約書等の記載金額)

これは、すべての課税文書に適用されるわけではなく、以下の3つに限られており、不動産売買契約書(第1号文書)は、適用対象となります。

- 第1号文書(不動産の譲渡等に関する契約書)

- 第2号文書(請負に関する契約書)

- 第17号文書(金銭又は有価証券の受取書)

| 契約書の記載金額 | 印紙税の判定金額 |

|---|---|

| 請負金額1,080万円うち消費税額等80万円 | 1,000万円 |

| 請負金額1,080万円(税抜価格1,000万円) | 1,000万円 |

| 請負金額1,080万円(消費税額等8%を含む。) | 1,080万円 |

| 請負金額1,080万円(税込) | 1,080万円 |

「消費税額等8%を含む。」や「税込金額のみ」の場合は、必ずしも消費税額が明らかではないので、注意しましょう。

計算例2では、税抜き金額が記載されていますので、500万円を超え1千万円以下の範囲となります。

よって、特例も満たしているため印紙税の金額は5,000円となります。

②不動産を交換したとき

双方の不動産を交換する場合は、不動産の譲渡に関する契約書である「不動産交換契約書」を作成します。

不動産交換契約書も第1号文書で、第1号文書(不動産の譲渡に関する契約書)の特例にも該当します。

不動産を交換する際の記載金額の取り扱いは以下のとおりです。(国税庁:土地交換契約書の印紙税)

| 記載内容 | 記載金額 |

|---|---|

| 交換対象物の双方の価額が記載されていない場合 | 記載金額なし(契約金額の記載がないものに該当) |

| 交換差金のみが記載されている場合 | 交換差金の金額 |

| 交換対象物の双方の価額が記載されていて、等価交換の場合 | いずれか一方の金額 |

| 交換対象物の双方の価額が記載されている場合 | いずれか高い方の金額 |

計算方法

契約書名:不動産交換契約書

契約書作成日:2019年4月1日

記載内容:「交換物件は、等価で交換し、交換差金は生じないものとする」

金額の記載なし → 契約金額の記載がないものに該当

計算例3の印紙税は 200円

こちらの不動産交換契約書は、等価交換のため、交換差金は発生しません。

更に不動産価格も記載されておらず、「契約金額の記載がないもの」に該当するため、印紙税の金額は200円になります。

契約書名:不動産交換契約書

契約書作成日:2019年4月1日

記載内容①:「甲所有の土地価格を2,000万円とし、乙所有の土地価格を2,000万円とする」

記載内容②:「交換物件は、等価で交換し、交換差金は生じないものとする」

1,000万円 < 2,000万円 ≦ 5,000万円

1千万円を超え5千万円以下の範囲:原則2万円、特例1万円

計算例4の印紙税は 1万円

こちらの不動産交換契約書も、交換差金は発生していませんが、土地価格の記載があります。

金額が記載されていて等価交換の場合は、「いずれか一方の金額」となりますので、1号の特例要件も満たしていることから、印紙税の金額は1万円になります。

契約書名:不動産交換契約書

契約書作成日:2019年4月1日

記載内容:「甲は乙に対し、交換する土地の差額2,500万円を現金にて支払う」

1,000万円 < 2,500万円 ≦ 5,000万円

1千万円を超え5千万円以下の範囲:原則2万円、特例1万円

計算例5の印紙税は 1万円

こちらの不動産交換契約書は、交換差金の金額が記載されていますので、2,500万円が記載金額になります。

更に第1号文書の特例の要件を満たしているため印紙税額は1万円になります。

契約書名:不動産交換契約書

契約書作成日:2019年4月1日

記載内容①:「甲所有の土地価格を2,000万円とし、乙所有の土地価格を6,000万円とする」

記載内容②:「甲は乙に対し、交換する土地の差額4,000万円を現金にて支払う」

5,000万円 < 6,000万円 ≦ 1億円

5千万円を超え1億円以下の範囲:原則6万円、特例3万円

計算例6の印紙税は 3万円

こちらの不動産交換契約書は、土地の価格と交換差金の金額が記載されています。

交換対象物の双方の価格が記載されている場合は、「いずれか高い方の金額」になりますので、6,000万円が記載金額になります。

更に第1号文書の特例の要件を満たしているため、印紙税の金額は3万円になります。

③不動産の贈与を受けたとき

不動産の贈与を受ける場合は、「不動産贈与契約書」を作成しますが、贈与も譲渡の中の1つに該当するため、不動産の譲渡に関する契約書で第1号文書となります。

これまでは、契約書の記載金額に応じて印紙税の金額が決まっていました。

しかし、贈与契約は、無償契約であることから、贈与契約書に金額が記載されていたとしても、不動産を譲渡する対価とみなされず、記載金額には該当しないこととされています。(国税庁:土地贈与契約書の印紙税)

よって、不動産贈与契約書は、「契約金額の記載がないもの」に該当するので、印紙税の金額、一律200円になります。

これはあくまで、不動産を贈与した場合にかかる印紙税であって、不動産以外の現金や株式を贈与する場合は、印紙税は課せられません。

| 不動産の贈与契約 | 記載金額にかかわらず一律200円 |

|---|---|

| 不動産以外の贈与契約 | 印紙は不要 |

計算方法

契約書名:土地贈与契約書

契約書作成日:2019年4月1日

記載内容:「評価額1,000万円の土地を贈与しました」

計算例7の印紙税は 200円

不動産贈与契約書は、「契約金額の記載がないもの」に該当するので、評価額の記載があっても印紙税の金額は200円になります。

・不動産以外の現金や株式贈与は、印紙税を貼る必要はない

④住宅ローンを借りたとき

住宅ローンを借りるときは、消費貸借に関する契約書である「金銭消費貸借契約書」を作成しますが、こちらも不動産譲渡契約書と同様に第1号文書です。

しかし、第1号文書でも「不動産の譲渡に関する契約書」ではないため、特例はありません。

| 号 | 記載された契約金額 | 印紙税額(1通又は1冊につき) | |

| 原則 | 特例 | ||

| 1号 | 1万円未満 | 非課税 | – |

| 1万円以上10万円以下 | 200円 | – | |

| 10万円を超え50万円以下 | 400円 | – | |

| 50万円を超え100万円以下 | 1,000円 | – | |

| 100万円を超え500万円以下 | 2,000円 | – | |

| 500万円を超え1千万円以下 | 1万円 | – | |

| 1千万円を超え5千万円以下 | 2万円 | – | |

| 5千万円を超え1億円以下 | 6万円 | – | |

| 1億円を超え5億円以下 | 10万円 | – | |

| 5億円を超え10億円以下 | 20万円 | – | |

| 10億円を超え50億円以下 | 40万円 | – | |

| 50億円を超える | 60万円 | – | |

| 契約金額の記載がないもの | 200円 | – | |

計算方法

契約書名:金銭消費貸借契約書

契約書作成日:2019年4月1日

借入金額:30,000,000円

10,000,000円 < 30,000,000円 ≦ 50,000,000円

1千万円を超え5千万円以下の範囲:原則2万円、特例なし

計算例8の印紙税は 2万円

借入金額は、1千万円を超え5千万円以下の範囲となりますので、印紙税の金額は2万円となります。

⑤住宅の建築工事を依頼したとき

土地を購入して住宅を建てる場合は、ハウスメーカーや工務店に建築工事を依頼して、建設工事の請負に関する契約書である「工事請負契約書」を作成します。

工事請負契約書は、課税文書の中の第2号文書に該当するため、契約金額に応じた印紙税を納付しなければいけません。

| 号 | 記載された契約金額 | 印紙税額(1通又は1冊につき) | |

| 原則 | 特例 | ||

| 2号 | 1万円未満 | 非課税 | – |

| 1万円以上100万円以下 | 200円 | – | |

| 100万円を超え200万円以下 | 400円 | 200円 | |

| 200万円を超え300万円以下 | 1,000円 | 500円 | |

| 300万円を超え500万円以下 | 2,000円 | 1,000円 | |

| 500万円を超え1千万円以下 | 1万円 | 5,000円 | |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 | |

| 5千万円を超え1億円以下 | 6万円 | 3万円 | |

| 1億円を超え5億円以下 | 10万円 | 6万円 | |

| 5億円を超え10億円以下 | 20万円 | 16万円 | |

| 10億円を超え50億円以下 | 40万円 | 32万円 | |

| 50億円を超える | 60万円 | 48万円 | |

| 契約金額の記載がないもの | 200円 | – | |

2号の特例(建設工事の請負に関する契約書)

(国税庁:不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置)

第2号文書で以下の要件を満たしている場合は、特例として軽減措置が設けられています。

第1号文書の特例は「10万円を超えるもの」でしたが、第2号文書の特例は「100万円を超えるもの」ですので、注意しましょう。

- 2020年(令和2年)3月31日までに作成されたもの

- 契約書に記載された契約金額が100万円を超えるもの

計算方法

契約書名:建築工事請負契約書

契約書作成日:2019年4月1日

契約金額:14,000,000円

10,000,000円 < 14,000,000円 ≦ 50,000,000円

1千万円を超え5千万円以下の範囲:原則2万円、特例1万円

計算例9の印紙税は 1万円

契約書の作成日が2020年3月31日より前で、契約金額が100万円を超えているため、第2号文書の特例要件を満たしています。

よって、課税金額が1千万円を超え5千万円以下であれば原則2万円の印紙税を納付しなければいけませんが、特例により印紙税の金額は1万円になります。

契約書名:建築工事請負契約書

契約書作成日:2019年4月1日

契約金額:10,584,000円(税抜き9,800,000円)

5,000,000円 < 9,800,000円 ≦ 10,000,000円

500万円を超え1千万円以下の範囲:原則1万円、特例5,000円

計算例10の印紙税は 5,000円

契約書の作成日が2020年3月31日より前で、契約金額が100万円を超えているため、第2号文書の特例要件を満たしています。

こちらも、第1号文書と同様に、消費税額は印紙税の記載金額に含めないため、税抜き9,800,000円が記載金額で、印紙税の金額は5,000円となります。

⑥不動産売却で領収書を発行するとき

不動産を売却したときに発行する領収書は、売上代金に係る金銭の受取書で「第17号文書」に該当します。

第17号文書には、特例はありません。

| 号 | 記載された契約金額 | 印紙税額(1通又は1冊につき) | |

| 原則 | 特例 | ||

| 17号 | 5万円未満 | 非課税 | – |

| 5万円以上100万円以下 | 200円 | – | |

| 100万円を超え200万円以下 | 400円 | – | |

| 200万円を超え300万円以下 | 600円 | – | |

| 300万円を超え500万円以下 | 1,000円 | – | |

| 500万円を超え1千万円以下 | 2,000円 | – | |

| 1千万円を超え2千万円以下 | 4,000円 | – | |

| 2千万円を超え3千万円以下 | 6,000円 | – | |

| 3千万円を超え5千万円以下 | 1万円 | – | |

| 5千万円を超え1億円以下 | 2万円 | – | |

| 1億円を超え2億円以下 | 4万円 | – | |

| 2億円を超え3億円以下 | 6万円 | – | |

| 3億円を超え5億円以下 | 10万円 | – | |

| 5億円を超え10億円以下 | 15万円 | – | |

| 10億円を超える | 20万円 | – | |

| 契約金額の記載がないもの | 200円 | – | |

計算方法

受取書内容:不動産売却の領収書

発行者:不動産業者

記載金額:10,584,000円(税抜き9,800,000円)

5,000,000円 < 9,800,000円 ≦ 10,000,000円

500万円を超え1千万円以下の範囲:原則2,000円、特例なし

計算例11の印紙税は 2,000円

こちらも第1号文書と同様に消費税額は印紙税の記載金額に含めないため、税抜き9,800,000円が記載金額で、印紙税の金額は2,000円なります。

受取書内容:不動産売却の領収書

発行者:個人(反復継続した営業目的でない)

記載金額:10,584,000円(税抜き9,800,000円)

5,000,000円 < 9,800,000円 ≦ 10,000,000円

500万円を超え1千万円以下の範囲

計算例12の印紙税は 非課税

記載金額が5万円を超えているため、印紙税が課せられるケースですが、反復継続した営業目的ではない個人が発行した領収書で、「営業に関しない受取書」に該当します。(国税庁:営業に関しない受取書)

営業に関しない受取書は、非課税となりますので、収入印紙を貼る必要はありません。

よって、計算例12のケースでは、営業に関しない受取書に該当し、印紙税は非課税です。

個人であっても投資用目的の不動産については、印紙税がかかる場合があるので注意しましょう。

・「営業に関しない受取書」であれば、非課税

まとめ

ここまで、印紙税の手引きを、わかりやすく説明してきました。

改めて印紙税の要点をまとめました。

- 印紙税は、定められた課税文書に対して課税される税金

- 不動産取引でよく使われる文書は、「第1号文書」「第2号文書」「第17号文書」の3つ

- 印紙税の納税義務は、課税文書の作成者にある

- 共同で作成する場合は、連帯して印紙税を収める義務がある

- 印紙税の納税方法は、課税文書に収入印紙を貼り、消印をする

- 印紙税が課せられている課税文書に印紙を貼らなかったら過怠税が発生する

- 印紙税を多く納付したら、還付が受けられる

- 印紙税額は、課税文書の種類と記載金額に応じて決められている

- 第1号文書(不動産の譲渡に関する契約書)には特例がある

- 第2号文書(建設工事の請負に関する契約書)には特例がある

印紙税は、軽減措置の要件を満たせば印紙税額が下がりますが、要件の見直しや期間の変更がある場合もあります。

ご自身で契約書または領収書を作成し印紙税を納付するときは、要件をしっかり確認しましょう。