土地を相続した際にかかる税金が相続税です。

相続税は、財産ごとに計算されるわけではなく、亡くなった方のお金や不動産など全ての財産に対して課せられる税金のため、土地や建物ごとに相続税を計算することはありません。

もしも、不動産の部分だけの相続税を知りたい方は、全ての財産から不動産価格の割合を割り出して、相続税を按分計算すれば求めることは可能です。

こちらでは、土地を相続した場合の土地評価額の調べ方や相続税の計算方法、土地の相続税の割り出し方など事例を用いて、わかりやすく解説しています。

- 相続税とは?

- 相続税路線価とは?

- 路線価図の見方

- 相続税路線価から土地の評価額を求める方法

相続税とは?

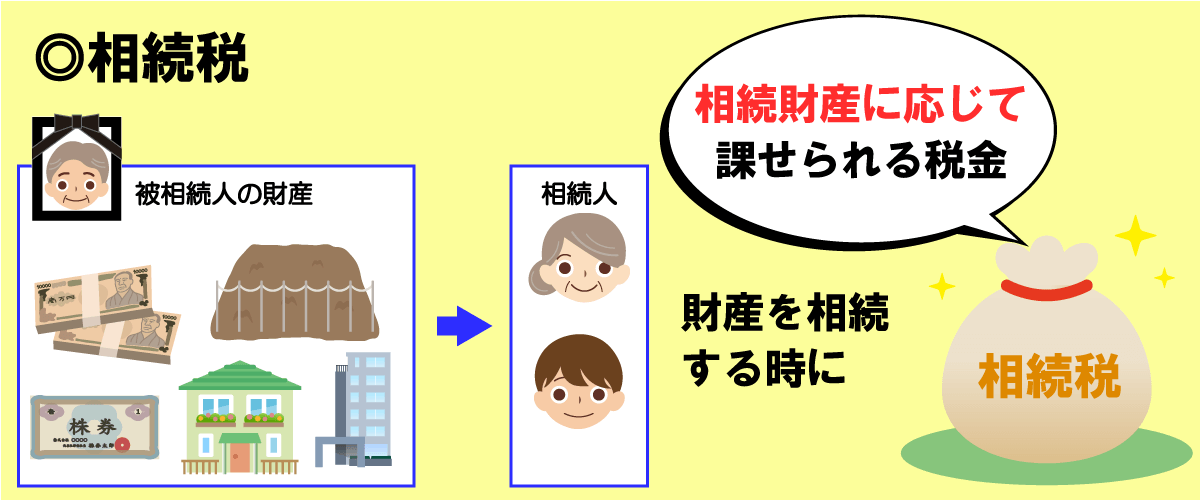

相続税とは 『亡くなった人(被相続人)の遺産を受け継ぐ際に、相続財産に応じて課せられる税金』 のことです。

財産を相続した人(相続人)が、相続財産から計算して求められた相続税を納めます。

被相続人とは、相続財産を遺して亡くなった方

相続人とは、被相続人の財産を受け継ぐ権利を有している方

相続財産の種類

相続財産とは 『被相続人の遺産のうち、相続人が受け継ぐ財産』 のことをいいます。

いわゆる相続の対象となる財産ということですが、相続税がかかる相続財産の種類には、

- 預貯金、有価証券、金融商品

- 土地や建物などの不動産

- 自動車、家財などの動産

- ゴルフ会員権などの権利

などがあります。

遺産評価

遺産評価とは 『相続財産がいくらになるのか調査すること』 です。

例えば現金1,000万円あれば、1,000万円の相続税評価額と簡単に分かりますが、土地や建物などの不動産の相続税評価額は、土地・建物のそれぞれの評価方法から求めなければいけません。

土地の相続税評価額の求め方

土地の相続税評価額を求める方法は、

- 市街地の場合は「路線価方式」

- 市街地外の場合は「倍率方式」

の2つがあります。

路線価が定められている市街地などの地域であれば「路線価方式」で、路線価が定められていない市街地以外の地域であれば「倍率方式」が用いられます。

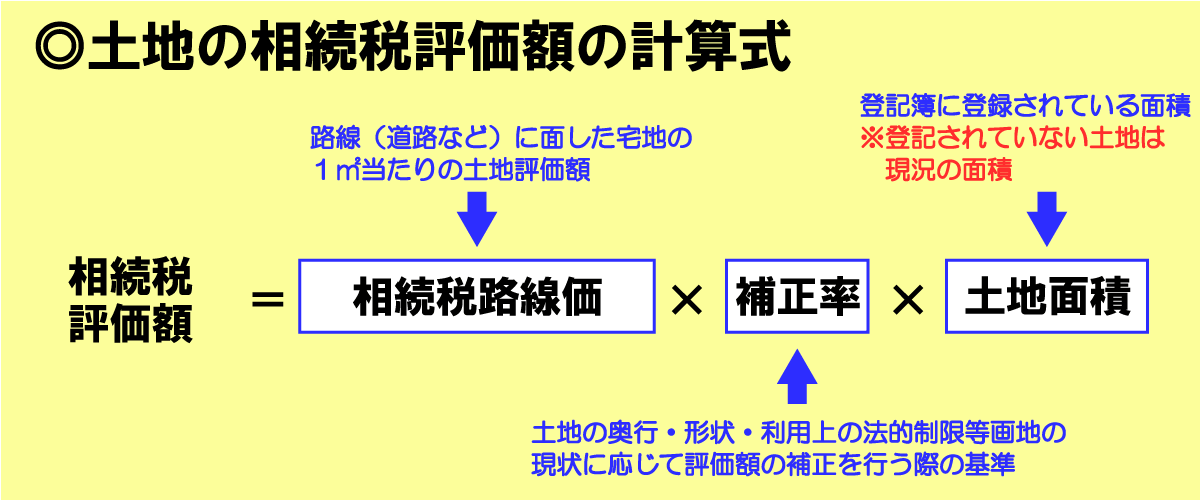

路線価方式

路線価方式での土地の相続税評価額の計算式は、

相続税評価額=相続税路線価×補正率×土地面積

になります。

相続税路線価

相続税路線価とは 『相続税評価額を計算するための道路(路線)に面した宅地1㎡あたりの土地価格』 です。

その相続税路線価を調べる際に確認するのが、路線価図です。

路線価図とは 『路線価(1㎡当たりの土地の評価額)が地図上に描かれたもの』 です。

相続税の路線価図は、国税庁の「財産評価基準書「路線価図・評価倍率表」」で確認ができます。

補正率

補正率とは、『土地の奥行・形状・利用上の法的制限等画地の現状に応じて評価額の補正を行う際の基準』 となるものです。

国税庁では、「 補正率」で公開されています。

土地面積

土地面積は、登記簿に登録されている面積のことです。

登記簿に登録されていない土地の場合は、現況の面積が採用されます。

路線価方式での具体的な計算方法については【 相続税路線価とは?路線価図の見方と土地評価額の計算方法を徹底解説 】で詳しく説明していますので、ご確認ください。

倍率方式

倍率方式とは、路線価がない市街地外にある土地や田畑、山林などの場合に利用される計算方法で、計算式は以下のとおりです。

相続税評価額=固定資産税評価額×倍率

固定資産税評価額

固定資産税評価額とは 『固定資産税や不動産取得税などを計算するための土地の評価額』 です。

固定資産税評価額は、固定資産税・都市計画税を求める際にも利用される評価額ですので、毎年送られてくる「固定資産税納税通知書」を確認すれば、相続する土地の固定資産税評価額を確認することができます。

倍率

倍率は 『固定資産税評価額にかけて相続税評価額を算出するもの』 です。

評価倍率については、国税庁の評価倍率表から確認することができます。

小規模宅地等の特例

被相続人が居住していた土地や事業をしていた土地を相続する際には、土地評価額を最大80%まで減額できる小規模宅地等の特例が設けられています。

この特例の対象となる宅地は、大きく分けて「居住用宅地」と「事業用宅地」があり、いずれも被相続人あるいは被相続人と生計を共にする親族が居住・事業をしていた宅地が対象です。

特例の要件と減額率は以下のようになります。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額率 | ||

|---|---|---|---|---|---|

| 被相続人等の居住の用に供されていた宅地等 | 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等 | 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

例えば、4,000万円の居住用宅地を相続した場合の土地評価額は、

となります。

土地の相続税評価額を簡単に計算する方法

土地の相続税評価額を求める方法には、

- 市街地の場合は「路線価方式」

- 市街地外の場合は「倍率方式」

の2つがあると説明しましたが、どちらも路線価図・評価倍率表を確認しなければいけません。

概算でおおまかな土地の相続税評価額を知りたい方は

からでも求められます。

1.14倍とは?

概算計算式の「1.14」という数字がありますが、この根拠となるのが、公示価格に対しての相場です。

公示価格とは 『国土交通省が一般的な土地取引の指標として公示する価格』 です。

全国の標準地を選定して、毎年1月1日時点の公示地価を決定し、3月に公表されます。

相続税評価額は公示価格の80%程度、固定資産税評価額は公示価格の70%程度が評価額の目安とさています。

つまり、公示価格を求められれば、相続税評価額が求められるというわけです。

具体的に計算していくと

ですので、公示価格は

となります。

相続税評価額は、

ですので①を代入すると

土地の相続税評価額≒土地の固定資産税評価額×1.14

となります。

例えば、固定資産税評価額が2,000万円の土地の相続税評価額は、

となります。

土地の相続税評価額を算出して、相続財産の遺産評価が終わったら、相続税がいくらになるのかを計算していきます。

相続税の計算方法

相続税の計算方法は、以下の手順で求めていきます。

- ①すべての遺産額を合わせて、遺産総額を算出する

- ②遺産総額から、葬儀費用などを差し引く

- ③②で差し引いた遺産総額から、基礎控除額を差し引く

- ④法定相続人ごとに相続税額を算出する

- ⑤法定相続人ごとに控除額を差し引く

今回は、父親(被相続人)が他界して、法定相続人が母・姉(55歳)・本人(52歳)の3人だった場合の相続税の計算方法を分かりやすく解説していきます。

被相続人が残した相続遺産は以下のとおりです。

| 項目 | 相続税評価額 |

|---|---|

| 現金 | 5,000万円 |

| 土地 | 4,000万円 |

| 建物 | 1,200万円 |

①すべての遺産額を合わせて、遺産総額を算出する

現金、土地、建物なの相続税評価額を算出して、合わせたものが遺産総額となります。

| 項目 | 価格(相続税評価額) | 割合 |

|---|---|---|

| 現金 | 5,000万円 | 49.0% |

| 土地 | 4,000万円 | 39.2% |

| 建物 | 1,200万円 | 11.8% |

| 合計金額 | 1億200万円 | 100% |

今回の事例では、遺産総額は1億200万円となります。

②遺産総額から、葬儀費用などを差し引く

遺産総額を求めたら、次は、葬儀費用や債務、非課税財産を差し引いて遺産総額を算出します。

非課税財産とは、以下のようなものが該当します。

- 墓所、仏壇、祭具など

- 国や地方公共団体、特定の公益法人に寄附した財産

- 生命保険金のうち、500万円×法定相続人の数の金額まで

- 死亡退職金のうち、500万円×法定相続人の数の金額まで

今回は、葬儀費用などの差し引く金額が600万円あったとして計算すると、遺産総額は

となります。

③②で差し引いた遺産総額から、基礎控除額を差し引く

②で遺産総額を求めたら、相続税の基礎控除額を差し引きます。

基礎控除額とは 『亡くなった人(被相続人)の相続財産のうち、課税されない金額』 のことです。

基礎控除額は、一律ではなく法定相続人の数で金額が決まります。

法定相続人とは、民法で定められた相続人ことです。

法定相続人には順位があり、高順位の人から順に相続していき、法定相続人を決めます。

相続税の基礎控除額は、以下の計算式から求められます。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

事例では、法定相続人が3人ですので、相続税の基礎控除額は

となります。

遺産総額から基礎控除額を差し引くと

が、相続税が課税される評価額となります。

遺産総額が基礎控除額を超えると相続税がかかりますが、仮に、父親が残した相続財産が基礎控除額の4,800万円に満たなかった場合は、相続税はかかりません。

④法定相続人ごとに相続税額を算出する

法定相続人ごとに法定相続分の課税対象額を算出します。

法定相続分とは 『法律で定められた各相続人の相続割合』 のことです。

| 相続順位 | 配偶者の法定相続分 | 配偶者以外の法廷相続分 |

|---|---|---|

| 第1順位 | 1/2 | 1/2(子) |

| 第2順位 | 2/3 | 1/3(父母) |

| 第3順位 | 3/4 | 1/4(兄弟姉妹) |

今回の事例で法定相続分は、母が1/2、子供たちがそれぞれ1/4となり、法定相続分の課税対象額を算出すると以下のようになります。

| 法定相続人 | 法定相続分 | 計算式 | 課税対象額 |

|---|---|---|---|

| 母 | 1/2 | 5,000万円×1/2 | 2,500万円 |

| 姉 | 1/4 | 5,000万円×1/4 | 1,250万円 |

| 本人 | 1/4 | 5,000万円×1/4 | 1,250万円 |

ここからさらに課税対象額に応じた相続税率と控除額から法定相続人ごとの相続税額を求めます。

各法定相続人の相続税額から相続税率が決定

こちらは、法定相続分に応じた取得金額に対しての相続税率と控除額の一覧です。

| 法定相続分に応じた取得金額 (各法定相続人の課税対象額) |

税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 1000万円超3000万円以下 | 15% | 50万円 |

| 3000万円超5000万円以下 | 20% | 200万円 |

| 5000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

今回の事例では、母が2,500万円で子が1,250万円ずつで、どちらも税率15%、控除額50万円で計算されます。

| 法定相続人 | 課税対象額 | 税率 | 控除額 | 計算式 | 相続税額 |

|---|---|---|---|---|---|

| 母 | 2,500万円 | 15% | 50万円 | 2,500万円×15%-50万円 | 325万円 |

| 姉 | 1,250万円 | 15% | 50万円 | 1,250万円×15%-50万円 | 137.5万円 |

| 本人 | 1,250万円 | 15% | 50万円 | 1,250万円×15%-50万円 | 137.5万円 |

| 相続税総額 | 325万円+137.5万円+137.5万円 | 600万円 | |||

各法定相続人の相続税総額が算出されたら、ここから法定相続分に按分していくと法定相続人ごとの相続税額が求められます。

| 法定相続人 | 割合 | 計算式 | 課税対象額 |

|---|---|---|---|

| 母 | 1/2 | 600万円×1/2 | 300万円 |

| 姉 | 1/4 | 600万円×1/4 | 150万円 |

| 本人 | 1/4 | 600万円×1/4 | 150万円 |

法定相続人ごとの相続税額が求められたら、最後に各法定相続人ごとに控除額を差し引いて、相続税額が確定しますが、按分で土地の相続税がいくらかになるかチェックします。

| 項目 | 価格(相続税評価額) | 価格(相続税評価額) | 計算式 | 相続税額 |

|---|---|---|---|---|

| 現金 | 5,000万円 | 49.0% | 600万円×49.0% | 294万円 |

| 土地 | 4,000万円 | 39.2% | 600万円×39.2% | 235.2万円 |

| 建物 | 1,200万円 | 11.8% | 600万円×11.8% | 70.8万円 |

| 合計金額 | 1億200万円 | 100% |

ここで、土地の相続税分を割り出したい方は、相続税額は600万円なので、それぞれ按分すると土地の相続税は235.2万円となります。

⑤各法定相続人ごとに控除額を差し引く

法定相続人ごとの相続税額が決定したら、各法定相続人ごとに控除額を差し引いていきます。

例えば、配偶者の場合は、「配偶者の税額軽減(配偶者控除)」が設けられています。

配偶者の税額軽減(配偶者控除)とは、実際に取得した正味の遺産額が1億6,000万円あるいは、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

今回は、配偶者が相続する遺産額は、2,500万円ですので、配偶者は相続税がかからないことになります。

法定相続人には、いくつかの控除が設けられていますが、すべての法定相続人に該当するわけではありません。

例えば、配偶者控除は、配偶者にしか適用されない控除で、子が相続する場合は利用できません。

控除には、以下のような控除がありますので、該当する控除額を差し引いていきます。

- 贈与税額控除

- 配偶者控除

- 未成年者控除

- 障害者控除

- 相次相続控除

子に関しては、どちらも成人しており、特に控除がありませんので、それぞれ150万円が相続税となります。

まとめ

ここまで、土地を相続した場合の土地評価額の調べ方や相続税の計算方法、土地の相続税の割り出し方など事例を用いて、わかりやすく説明してきました。

土地の相続税だけを求めることはできませんが、概算や按分でだいたいの税額を求めることはできます。

将来相続予定で、それぞれの相続財産がどれぐらいの相続税になるのか気になる方は、紹介した方法で求めましょう。

また、土地や建物などの不動産を相続する場合は、相続税以外にも不動産の相続登記を行うための登録免許税を支払わなければいけません。

相続登記の方法については、【 相続登記にかかる登録免許税とは?計算方法や免税措置を詳しく解説! 】まとめていますので、合わせて確認しましょう。