相続税や贈与税は、財産の価格によって税額が決定しますが、土地を相続した際の土地価格は「相続税路線価」をもとに算出されます。

相続税路線価を調べる際に路線価図を利用しますが、相続税路線価の見方がよく分からないという方も多いです。

こちらでは、相続税路線価とはどのようなものか、路線価図の見方、土地評価額の計算方法を事例を用いて、わかりやすく解説しています。

- 土地の4つの評価額

- 相続税路線価とは?

- 路線価図の見方

- 相続税路線価から土地の評価額を求める方法

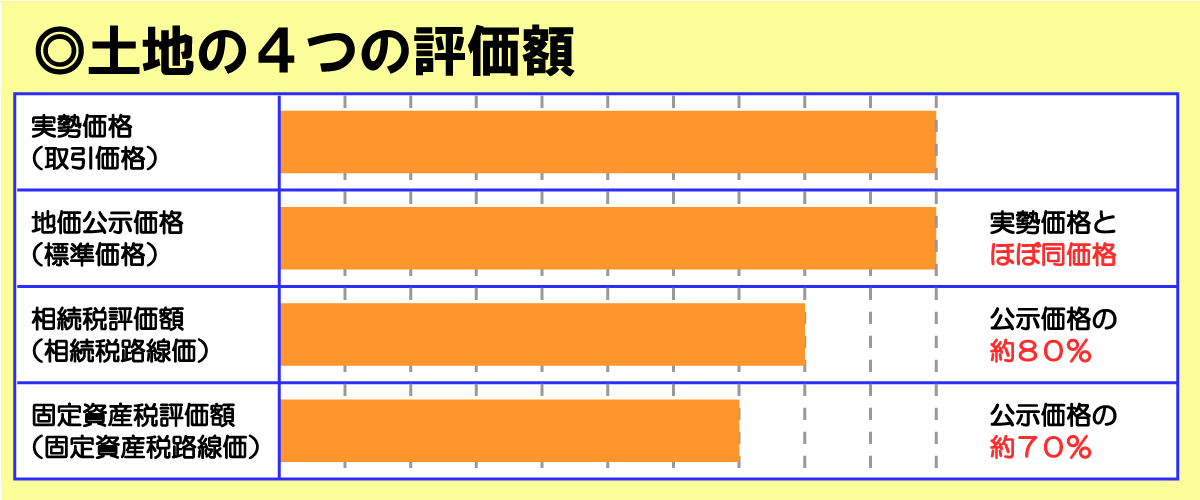

土地の4つの評価額

相続税や贈与税を求める際の土地の評価額は「路線価」をもとに計算しますが、土地の価格を決める基準として4つの価格(一物四価)があります。

その4つの土地の評価額が

- 実勢価格(取引価格)

- 地価公示価格(標準価格)

- 相続税評価額(相続税路線価)

- 固定資産税評価額(固定資産税路線価)

です。

相続税評価額とは 『相続税・贈与税を計算するための土地の評価額』 で、国税庁が毎年1月1日を基準日として7月に公表します。

相続税評価額は、公示価格の80%程度が評価額の目安となります。

相続税評価額は、路線価をもとに計算され、この路線価は「相続税路線価」と呼ばれます。

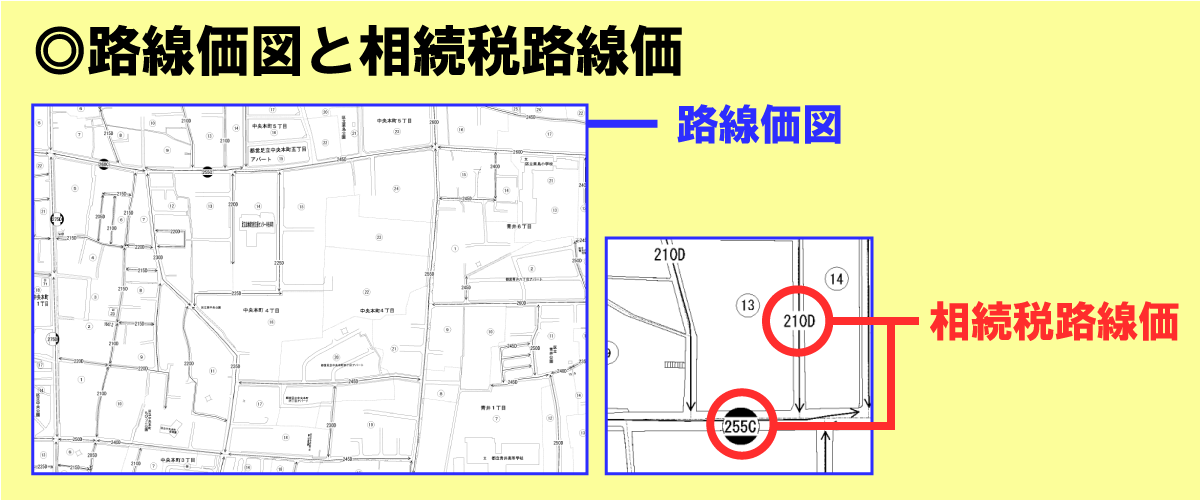

相続税路線価とは?

相続税路線価とは 『相続税評価額を計算するための道路(路線)に面した宅地1㎡あたりの土地価格』 です。

その相続税路線価を調べる際に確認するのが、路線価図です。

路線価図とは 『路線価(1㎡当たりの土地の評価額)が地図上に描かれたもの』 です。

相続税の路線価図は、国税庁の「財産評価基準書「路線価図・評価倍率表」」で確認ができます。

相続税路線価と固定資産税路線価の違いは?

路線価には、以下の2つの路線価があります。

- 相続税路線価

- 固定資産税路線価

固定資産税評価額とは 『固定資産税や不動産取得税などを計算するための土地の評価額』 です。

3年ごとに評価替えが行われ、各市町村(東京23区は東京都)が、1月1日を基準日として3月また4月に公表します。

固定資産税評価額は、公示価格の70%程度が評価額の目安となります。

どちらも路線価のため混同しがちですが、一般的に路線価といえば、「相続税路線価」を指すことが多いです。

| 相続税路線価 | 固定資産税路線価 | |

|---|---|---|

| 公表元 | 国税庁 | 各市町村 (東京23区は東京都) |

| 利用用途 | 相続税・贈与税の算出基準 | 固定資産税や不動産取得税などの算出基準 |

| 基準日 | 毎年1月1日 | 3年ごとの1月1日 |

| 評価額目安 | 公示価格の80%程度 | 公示価格の70%程度 |

相続税路線価と固定資産税路線価の違いとして、相続税路線価は国税庁、固定資産税路線価は各市町村(東京23区は東京都)が評価額を定めています。

評価額の目安としては、相続税路線価は公示価格の80%、固定資産税路線価は公示価格の70%とされていますが、必ずしもすべての土地が該当するのではなく、国税庁と各市町村がそれぞれ評価をしています。

相続税評価額の求め方

相続税評価額を求める方法として、

- 市街地の場合は「路線価方式」

- 市街地外の場合は「倍率方式」

の2つがあります。

倍率方式とは、路線価がない宅地の場合に利用される計算方法で、

になります。

次に路線価方式を使った方法を分かりやすく説明します。

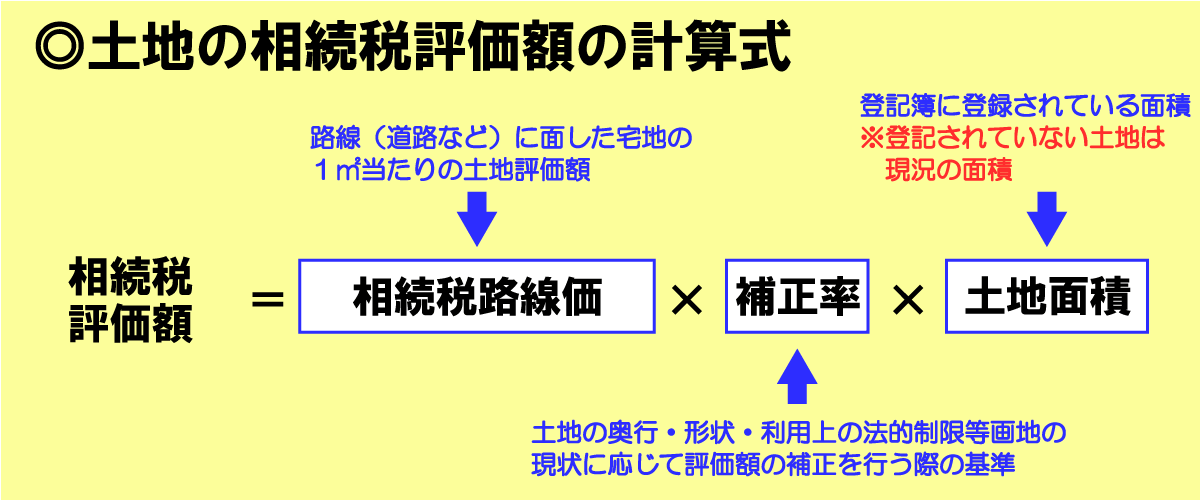

土地の相続税評価額の計算式

路線価方式での土地の相続税評価額の計算式は、

相続税評価額=相続税路線価×補正率×土地面積

になります。

補正率とは?

補正率とは、『土地の奥行・形状・利用上の法的制限等画地の現状に応じて評価額の補正を行う際の基準』 となるものです。

国税庁では、以下のような「 補正率」が公開されています。

- 奥行価格補正率表

- 側方路線影響加算率表

- 二方路線影響加算率表

- 地積区分表

- 不整形地補正率表

- 開口狭小補正率表

- 奥行長大補正率表

- がけ地補正率表

これらの補正率表から画補正率を掛け合わせていきます。

土地面積とは?

土地面積は、登記簿に登録されている面積のことです。

登記簿に登録されていない土地の場合は、現況の面積が採用されます。

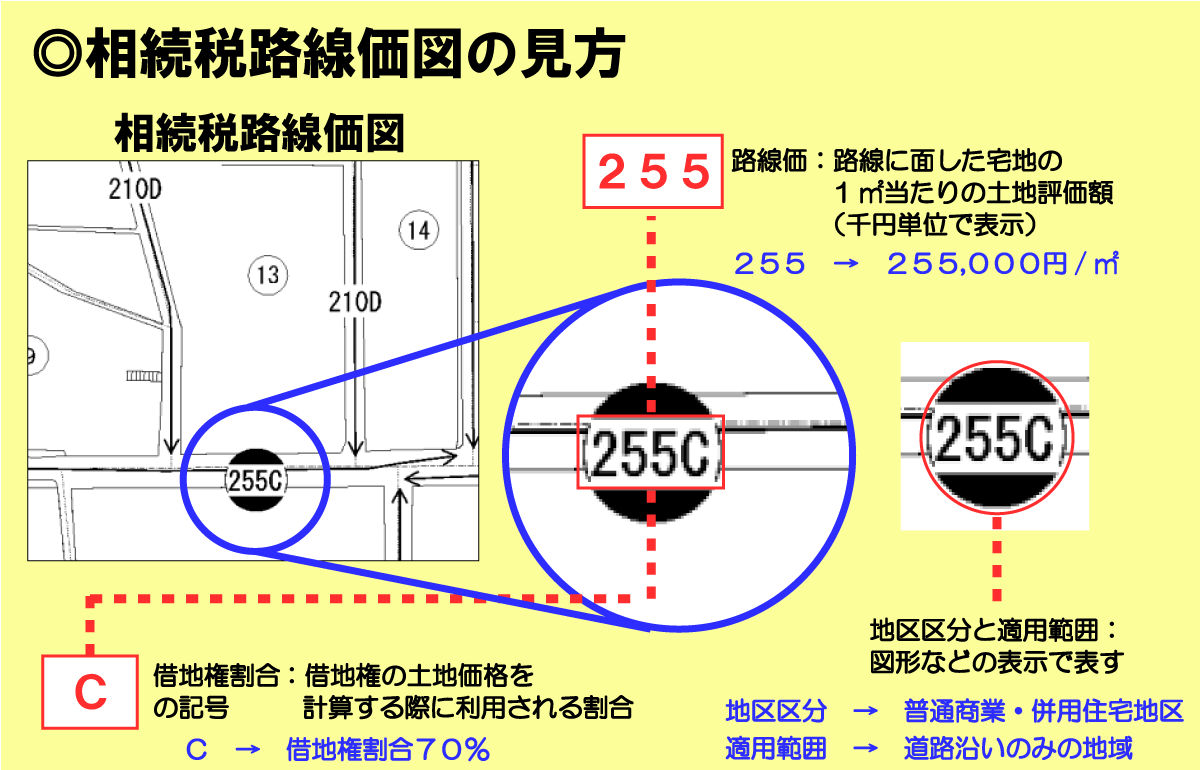

路線価図の見方

相続税路線価を調べる際に利用するのが路線価図です。

今回は、国税庁の「財産評価基準書「路線価図・評価倍率表」」を参考に分かりやすく説明していきます。

路線価図の見方としてチェックするポイントは、以下の3つです。

- 路線価

- 借地権割合の記号

- 地区区分の図形

- 路線価適用範囲

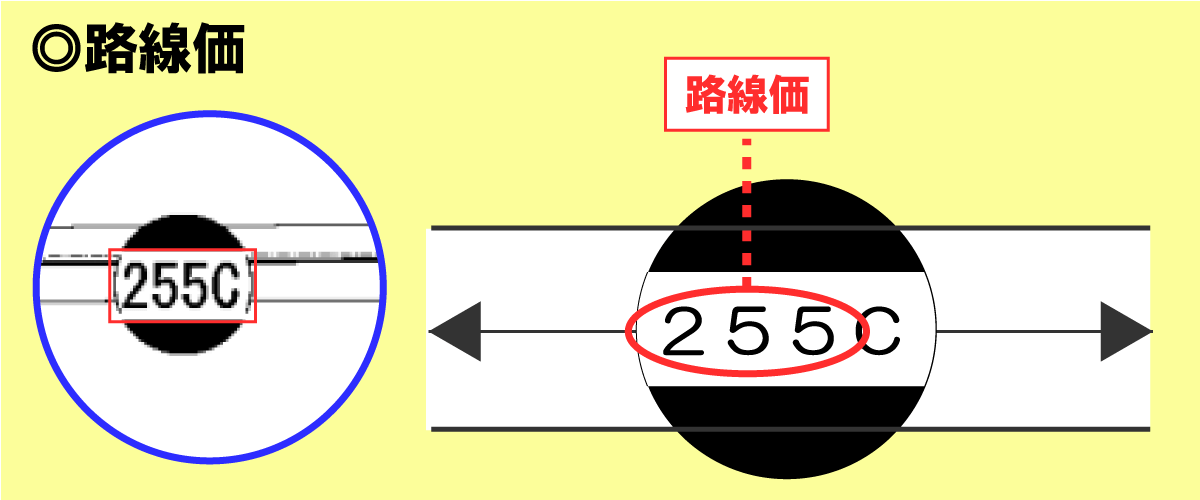

路線価

上記のように道路上に沿って記載されている文字が、「路線価」と「借地権割合の記号」です。

「255」と記載されている数字が路線価で、土地1㎡あたりの価格が千円単位で表示されています。

こちらの事例では、

で、道路に接する土地の1㎡あたりの価格は255,000円ということになります。

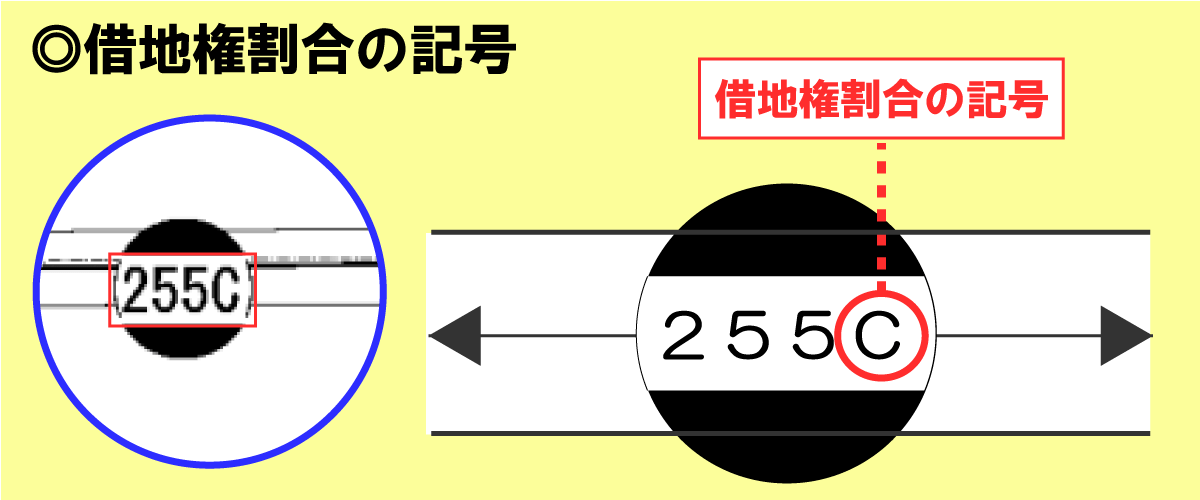

借地権割合の記号

路線価の後ろに記載されている「C」が借地権割合の記号です。

土地を借りて建物を建てる場合は、その土地を使用できる権利として借地権が発生します。

借地権割合とは、その借地権の土地価格を計算する際に利用される割合のことです。

| 記号 | 借地権割合 | 記号 | 借地権割合 |

|---|---|---|---|

| A | 90% | E | 50% |

| B | 80% | F | 40% |

| C | 70% | G | 30% |

| D | 60% |

今回の事例では、借地権割合の記号が「C」なので、借地権割合は「70%」となります。

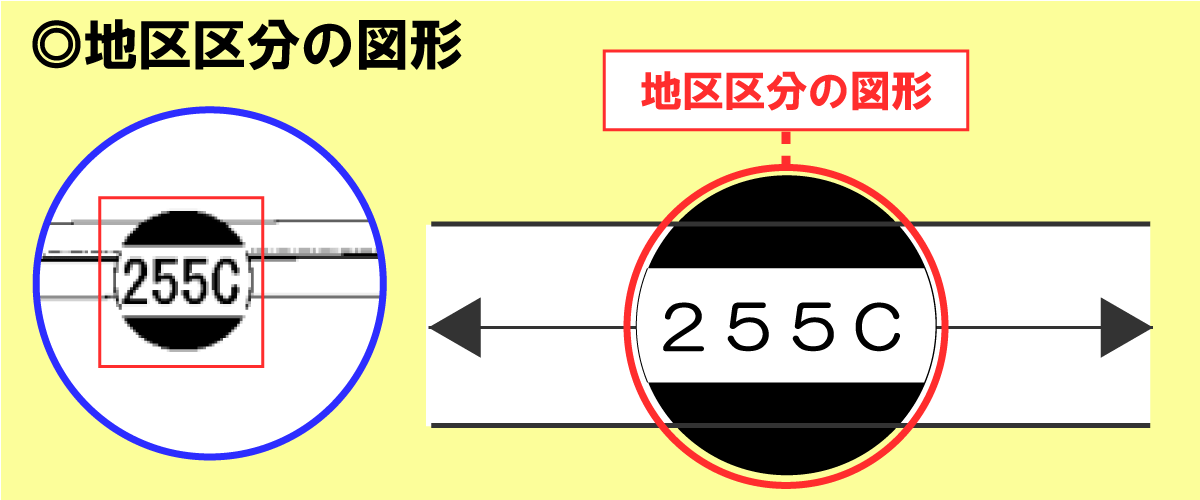

地区区分の図形

路線価図では、路線価に円や四角形、ひし形など図形で囲まれている場合があります。

この図形では、路線に面した宅地の地区区分を表します。

こちらの例では、地区区分は「普通商業・併用住宅地区」となります。

| 地区 | 表示方法 |

|---|---|

| ビル街地区 |  |

| 高度商業地区 |  |

| 繁華街地区 |  |

| 普通商業・併用住宅地区 |  |

| 普通住宅地区 | |

| 中小工場地区 |  |

| 大工場地区 |  |

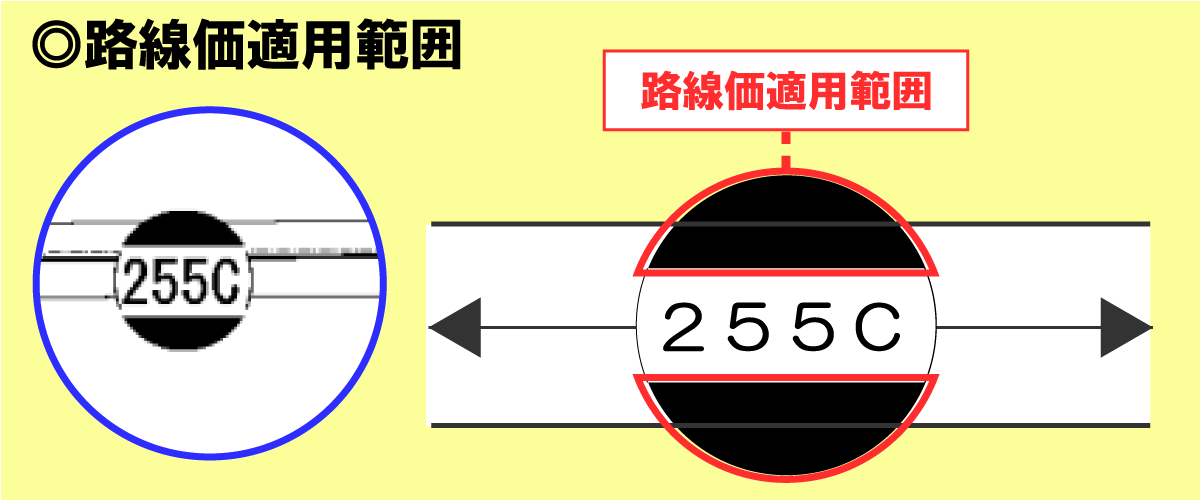

路線価適用範囲

地区区分の図形には、「黒塗り」「斜線」「白抜き」で、路線価の適用範囲を表します。

こちらの例では、路線価の適用範囲は「道路沿いののみの地域」となります。

| 地区 | 表示方法 |

|---|---|

| 道路を中心として全地域 |  |

| 道路を中心として斜線のない側全地域 |  |

| 道路沿いのみの地域 |  |

| 道路を中心として黒塗り側の道路沿いと反対側全地域 |  |

| 道路を中心として黒塗り側の道路沿いのみの地域 |  |

路線価図の説明及び表示方法については、国税庁の「【参考6】路線価図の説明」でも確認できます。

相続税路線価から土地の評価額を求める

ここからは、実際に相続税路線価を使って土地の評価額(相続税評価額)を求めていきます。

今回は以下の3パターンで求めていきます。

- 一路線に面している土地

- 二路線に面している土地(角地)

- 二路線に面している土地(正面・裏面)

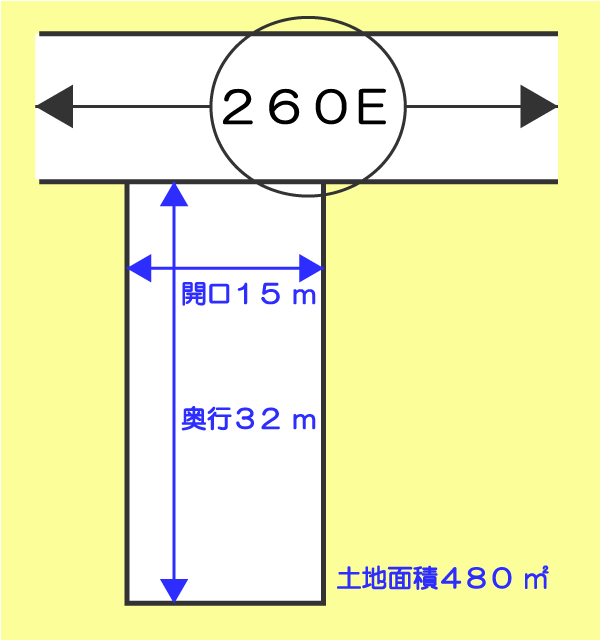

一路線に面している土地

こちらの土地は、一路線に面した土地です。

路線価図から土地情報をまとめると以下になります。

| 相続税路線価 | 260,000円/㎡ | 土地開口 | 15m |

|---|---|---|---|

| 借地権割合 | E(50%) | 土地奥行 | 32m |

| 地区区分 | 普通商業・併用住宅地区 | 土地面積 | 480㎡ |

| 路線価適用範囲 | 道路を中心として全地域 |

相続税路線価

相続税路線価は「260」と記載されていますので、1㎡あたりの土地の価格は260,000円となります。

借地権割合

借地権割合の記号は「E」記載されていますので、借地権割合は「50%」になります。

地区区分と適用範囲

図形から土地区分は「普通商業・併用住宅地区」、路線価適用範囲は「道路を中心として全地域」になります。

奥行価格補正率

奥行価格補正率は、宅地の奥行距離に応じて定める補正率です。

極端に長い土地は利用しづらいので、正方形に近い土地よりも利用価値が低くなり、奥行価格補正率で調整されます。

こちらは、国税庁の「平成30年分以降用奥行価格補正率表」です。

| 奥行距離\土地区分 | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4m未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4m以上6m未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6m以上8m未満 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8m以上10m未満 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10m以上12m未満 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12m以上14m未満 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14m以上16m未満 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16m以上20m未満 | 0.93 | 0.99 | 0.99 | ||||

| 20m以上24m未満 | 0.94 | 1.00 | 1.00 | ||||

| 24m以上28m未満 | 0.95 | 0.97 | |||||

| 28m以上32m未満 | 0.96 | 0.98 | 0.95 | ||||

| 32m以上36m未満 | 0.97 | 0.96 | 0.97 | 0.93 | |||

| 36m以上40m未満 | 0.98 | 0.94 | 0.95 | 0.92 | |||

| 40m以上44m未満 | 0.99 | 0.92 | 0.93 | 0.91 | |||

| 44m以上48m未満 | 1.00 | 0.90 | 0.91 | 0.90 | |||

| 48m以上52m未満 | 0.99 | 0.88 | 0.89 | 0.89 | |||

| 52m以上56m未満 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56m以上60m未満 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60m以上64m未満 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64m以上68m未満 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68m以上72m未満 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72m以上76m未満 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76m以上80m未満 | 0.92 | 0.81 | 0.82 | ||||

| 80m以上84m未満 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84m以上88m未満 | 0.88 | 0.80 | |||||

| 88m以上92m未満 | 0.86 | 0.81 | 0.90 | ||||

| 92m以上96m未満 | 0.99 | 0.84 | |||||

| 96m以上100m未満 | 0.97 | 0.82 | |||||

| 100m以上 | 0.95 | 0.80 | 0.80 |

土地区分は「普通商業・併用住宅地区」で、奥行き距離は32mなので、奥行価格補正率は、「0.97」となります。

間口狭小補正率

間口狭小補正率は、宅地の道路に接している部分の幅(間口)に応じて定める補正率です。

道路に接している部分(開口)が狭ければ、宅地内への出入りがしづらいので、道路に接している部分の幅(開口)が狭ければ利用価値が低くなり、間口狭小補正率で調整されます。

こちらは、国税庁の「平成19年分以降用口狭小補正率表」です。

| 間口距離\土地区分 | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 |

普通住宅 地区 |

中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4m未満 | – | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4m以上6m未満 | – | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6m以上8m未満 | – | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8m以上10m未満 | 0.95 | 1.00 | 1.00 | 0.95 | 0.95 | ||

| 10m以上16m未満 | 0.97 | 1.00 | 0.97 | ||||

| 16m以上22m未満 | 0.98 | 0.98 | |||||

| 22m以上28m未満 | 0.99 | 0.99 | |||||

| 28m以上 | 1.00 | 1.00 |

土地区分は「普通商業・併用住宅地区」で、開口距離は15mなので、開口狭小補正率は、「1.00」となります。

奥行長大補正率

奥行長大補正率は、宅地の開口距離に対する奥行距離に応じて定める補正率です。

開口距離に対して奥行距離が長ければ、細長い土地の形状となり使いづらく、利用価値が低くなるため、奥行長大補正率で調整されます。

こちらは、国税庁の「奥行長大補正率表」です。

| (奥行距離/間口距離)\土地区分 | ビル街地区 | 高度商業地区 繁華街地区 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|

| 2以上3未満 | 1.00 | 1.00 | 0.98 | 1.00 | 1.00 |

| 3以上4未満 | 0.99 | 0.96 | 0.99 | ||

| 4以上5未満 | 0.98 | 0.94 | 0.98 | ||

| 5以上6未満 | 0.96 | 0.92 | 0.96 | ||

| 6以上7未満 | 0.94 | 0.90 | 0.94 | ||

| 7以上8未満 | 0.92 | 0.92 | |||

| 8以上 | 0.90 | 0.90 |

開口距離は15m、奥行距離が32mなので、

で、奥行距離/間口距離は「2.1」となります。

土地区分は「普通商業・併用住宅地区」で、奥行距離/間口距離は2.1なので、奥行長大補正率は、「1.00」となります。

補正率

それぞれの該当する補正率を算出したら、全ての補正率を掛け合わせて求めます。

0.97×1.00×1.00=0.97

補正率は「0.97」となりますが、端数処理については、少数点以下第3位を四捨五入します。

路線価に補正率を乗じると、修正率適用前の土地の㎡単価は

となります。

相続税評価額

最後に、当該年度の土地の㎡単価に土地面積を乗じると、相続税評価額は

となります。

もしも、土地を借りて建物を建てている場合は、借地権が発生しますので、借地権割合50%から

が借地権の価格となります。

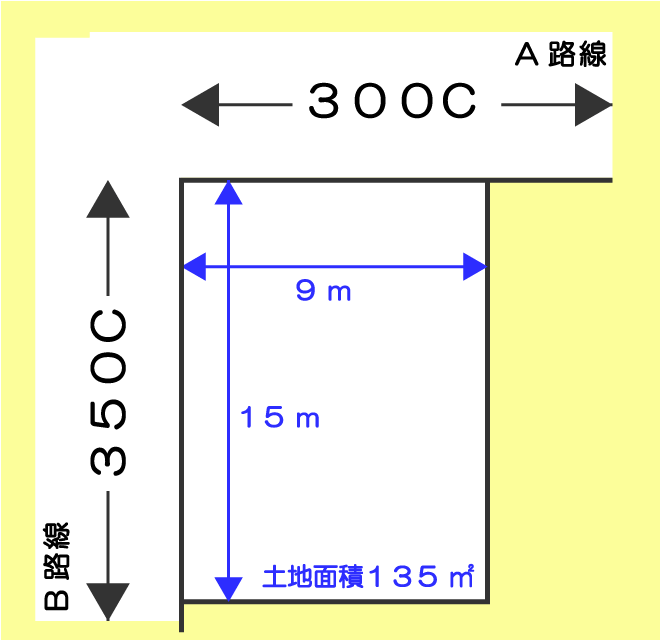

二路線に面している土地(角地)

こちらの土地は、二路線に面した角地の土地です。

こちらの路線価図から土地情報をまとめると以下になります。

| A路線価 | 300,000円/㎡ | 土地開口(奥行) | 9m |

|---|---|---|---|

| B路線価 | 350,000円/㎡ | 土地奥行(開口) | 15m |

| 借地権割合 | C(70%) | 土地面積 | 135㎡ |

| 地区区分 | 普通住宅地区 |

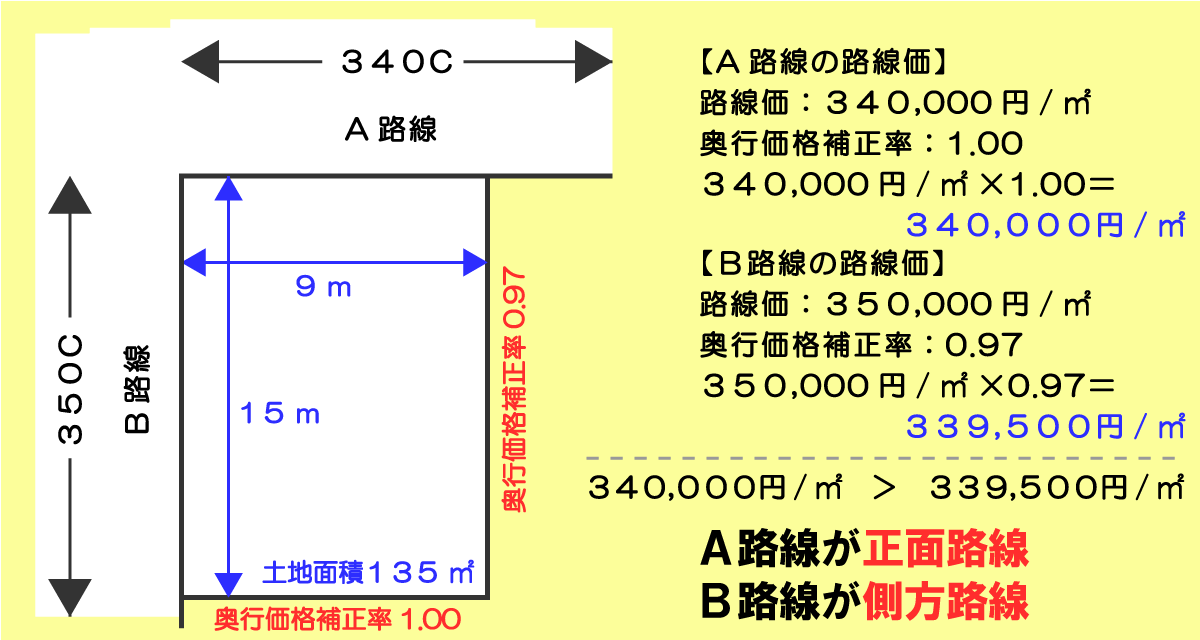

正面路線と側方路線の求め方

まず、二路線に面した土地の場合は、最初に「正面路線」と「側方路線」を決めます。

正面路線とは、路線価が高い方の道路をいい、その路線価を「正面路線価」といいます。

もう一方の道路を側方路線といい、その路線価を「側方路線価」といいます。

単純に路線価だけで比べると、B路線の方が350,000円/㎡とA路線の340,000円/㎡より高いですが、路線価を比較する場合は、奥行価格補正率を考慮します。

「 奥行価格補正率表」から土地区分「普通住宅地区」のA路線の奥行価格補正率は「0.97」、B路線は「1.00」となります。

奥行価格補正率を考慮するとA路線・B路線の路線価は以下のようになります。

【B路線】350,000円/㎡×0.97=339,500円/㎡

奥行価格補正後の路線価を比較すると、A路線の方が路線価が高いので、

- A路線が正面路線

- B路線が側方路線

となります。

側方路線影響加算率

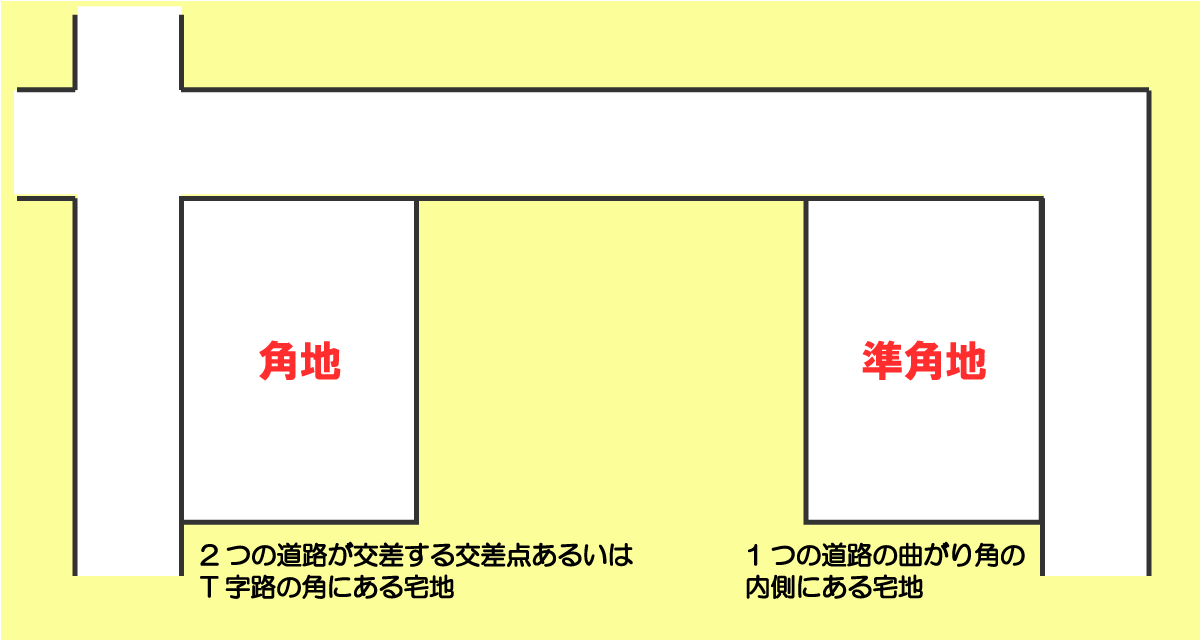

側方路線影響加算率は、角地や準角地に対して行う補正率です。

角地とは、2つの道路が交差する交差点あるいはT字路の角にある宅地で、準角地は、1つの道路の曲がり角の内側にある宅地のことを言います。

複数の道路に接している宅地は、出入りがしやすく利用価値が高いため、側方路線影響加算率で調整されます。

側方路線影響加算は、以下の計算式で求められます。

こちらは、国税庁の「側方路線影響加算率表」です。

| 地区区分\角地の種類 | 加算率 | |

|---|---|---|

| 角地 | 準角地 | |

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区 繁華街地区 |

0.10 | 0.05 |

| 普通商業・併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区 中小工場地区 |

0.03 | 0.02 |

| 大工場地区 | 0.02 | 0.01 |

今回の事例は、土地区分「普通住宅地区」で準角地に該当するので、側方路線影響加算率は、「0.02」となります。

側方路線影響加算の計算式に当てはまると、

となります。

端数処理については、少数点以下第1位を切り捨てます。

相続税評価額

最後に、当該年度の土地の㎡単価に土地面積を乗じると、相続税評価額は

となります。

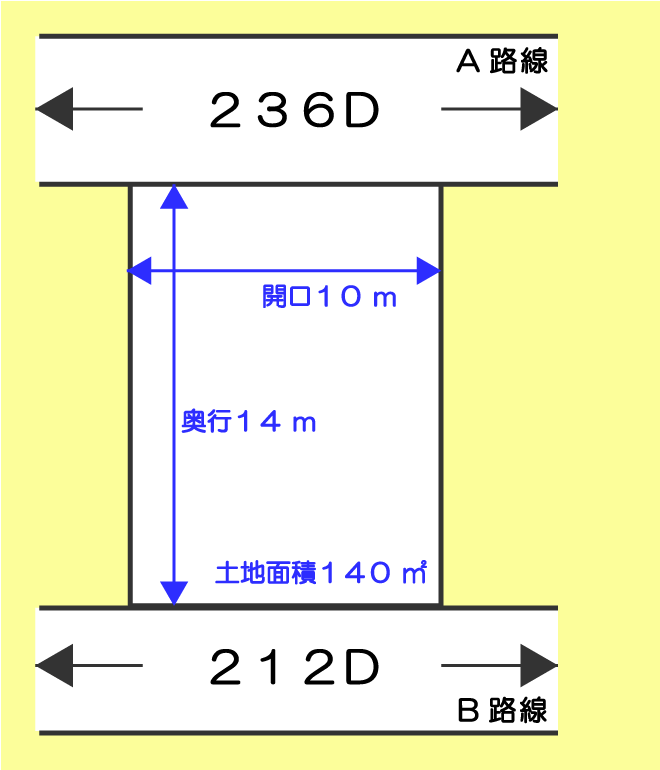

二路線に面している土地(正面・裏面)

こちらの土地は、2つの道路に挟まれた土地です。

こちらの路線価図から土地情報をまとめると以下になります。

| A路線価 | 236,000円/㎡ | 土地開口 | 10m |

|---|---|---|---|

| B路線価 | 212,000円/㎡ | 土地奥行 | 14m |

| 借地権割合 | D(60%) | 土地面積 | 140㎡ |

| 地区区分 | 普通住宅地区 |

正面路線と裏面路線の求め方

まず、二路線に面した土地の場合は、最初に「正面路線」と「裏面路線」を決めます。

正面路線とは、路線価が高い方の道路をいい、その路線価を「正面路線価」といいます。

もう一方の道路を裏面路線といい、その路線価を「裏面路線価」といいます。

こちらも路線価を比較する場合は、奥行価格補正率を考慮します。

「 奥行価格補正率表」からA路線・B路線ともに奥行価格補正率は「1.00」となります。

奥行価格補正率を考慮するとA路線・B路線の路線価は以下のようになります。

【B路線】212,000円/㎡×1.00=212,000円/㎡

奥行価格補正後の路線価を比較すると、A路線の方が路線価が高いので、

- A路線が正面路線

- B路線が裏面路線

となります。

二方路線影響加算率

二方路線影響加算率は、2つの道路に挟まれた土地に対して行う補正率です。

こちらも、複数の道路に接している宅地は、出入りがしやすく利用価値が高いため、二方路線影響加算率で調整されます。

二方路線影響加算は、以下の計算式で求められます。

こちらは、国税庁の「二方路線影響加算率」です。

| 地区区分 | 加算率 |

|---|---|

| ビル街地区 | 0.03 |

| 高度商業地区 繁華街地区 |

0.07 |

| 普通商業・併用住宅地区 | 0.05 |

| 普通住宅地区 中小工場地区 工場地区 |

0.02 |

今回の事例の二方路線影響加算率は、「0.02」となります。

側方路線影響加算の計算式に当てはまると、

となります。

相続税評価額

最後に、当該年度の土地の㎡単価に土地面積を乗じると、相続税評価額は

となります。

まとめ

ここまで、相続税路線価とはどのようなものか、路線価図の見方、土地評価額の計算方法について、わかりやすく説明してきました。

相続税や贈与税を計算する際には、路線価を調べて面積をかけますが、多くの土地では補正率により路線価の補正が必要となります。

補正を行うと土地の評価額が変わるため、当然、相続税や贈与税の税額にも影響してきます。

正しく補正することで、税額を抑えられる場合もありますので、所有している土地がどの補正が対象となるのかしっかりチェックしましょう。