火災保険は、注文住宅で建てた家はもちろんのことマンションやビルなどの「建物」と建物の中にある家具や什器などの「家財」が、火災のよって損害を受けた場合に補償する保険のことです。

現在は、保険の自由化によって各保険会社ごとに保険料率がことなり、名前こそ「火災保険」ですが、火災だけでなく「水災」「風災」「雪災」「盗難」など様々なものに対して補償されています。

この手厚い保障が逆に保険料が高くなる要因の1つでもあるので、補償をいくつか外すことで保険料を安くすることもできます。

補償する範囲によって火災保険料が大きく変わるため火災保険の相場はいくらになるのか明確な相場はありませんが、同じ補償内容で複数の保険会社からの見積りをとるとだいたいの相場を知ることができます。

火災保険料は、補償範囲以外でも建物の構造や面積、地域などで影響していきますので、火災保険料に影響する項目を1つ1つ解説して、どれが建てられ注文住宅に合っているのかを確認しましょう。

火災保険とは?

火災保険とは、先ほどもお話したように注文住宅で建てた家はもちろんのことマンションやビルなどの「建物」と建物の中にある家具や什器などの「家財」が火災のよって損害を受けた場合に補償する保険のことです。

つまりは、「家財」と「建物」は別々に補償されるということです。

ちなみに、事業者の方は「事業用火災保険」に加入することになります。事業用火災保険であれば什器、設備、製品なども補償対象にすることができます。

他にも、賃貸であれば、建物に関する保険はその建物のオーナーが入ることになり、入居者は「家財」のみを対象とするのが一般的です。

単に火災保険と言っても色々なタイプがありますが、今回は注文住宅で家を建てた方、建売住宅を購入された方の場合を中心にお伝えします。

火災保険料を決める5つの要因

注文住宅の火災保険料は、土地や建物によって保険料が変わってきますが、大きな要因としては、以下の5つが挙げられます。

- 建物の種類

- 建物の構造

- 建物の価格

- 補償の範囲

- 保険の期間

建物の種類

建物の種類は、一戸建ての戸建住宅か、アパート・マンションといった共同住宅かによって火災保険料が変わります。

アパート・マンションなどの共同住宅の場合は、契約する部屋のみが保険の対象となるため、戸建住宅よりも火災保険料は安くなります。

建物の構造

建物の構造には、木造・鉄骨造・RC造・SRC造といったものがあります。

日本の注文住宅の多くは、木造で建てられており、資金に余裕のある方や頑丈な家を建てたいという方が鉄骨造やRC造を選択されます。

この建物の構造によっても火災保険料に影響してきますが、基準としては、建物が火に強いかどうかということです。

コンクリートは火に強い素材ですが、鉄骨は火に弱い代わりに温度が上がると発泡して被覆材となる耐火被覆により耐火性能を高めているため、このような火に強い構造体の場合は火災保険料が割安になります。

逆に木造は燃えやすい材料なので、火災保険料は割高になりますが、耐火性能が高い木造住宅は安くなる場合があります。

建物の価格

火災保険料は建物の価値に対して支払う額も変わってきますので、建物の建築費用や購入金額が高ければ、火災保険料も高くなります。

逆に建物の規模も小さく比較的価格が安い建物であれば、それ相応の安い火災保険料で済みます。

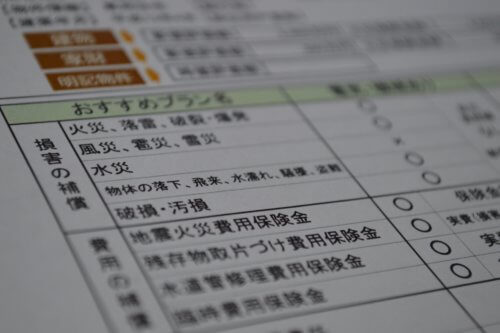

補償の範囲

災害には、火災だけでなく「水災」「風災」「雪災」「盗難」「破損」など様々なものがありますが、これらの補償をどれだけ適用させるかによって、火災保険料の金額が大きく変わってきます。

他にも特約や免責金額の有無によっても変わってきますので、注文住宅を建てられた地域を考えてどこまで含めるかをしっかり考えましょう。

この特約に含まれるものとしては、以下のようなものがあります。

- 地震保険

- 個人賠償責任特約

- 類焼損害補償特約

- 施設賠償責任特約

- 事故再発防止等費用特約

最近は東日本大震災もあり地震保険に加入する方も多くなっています。地震保険は、もしも地震が発生した際に火災によって被害を受けた場合は、補償されるようになっています。

また、保険料の金額に応じて、一定の金額を所得税から控除することのできる火災保険料控除は廃止となりましたが、日本の地震保険加入率が低いこともあり、地震保険控除制度が新たにスタートし、地震保険に加入する場合は控除を受けられます。

保険の期間

火災保険にかける期間としては、1年~10年まで選ぶことができません。以前は最長35年まで選択できましたが、現在では10年が最長となります。

もちろん契約期間が長ければ長いほど、火災保険料の割引が適用されるため、トータルで考えると安く抑えることができます。

こちらは、各保険会社によって割引率が異なりますが、最大で2割から3割程度ぐらいは安くなるでしょう。

火災保険料を安く抑える4つのポイント

火災保険料を決める要因が分かったところで、次はどうやったら安く抑えられるかを紹介します。

補償対象の見直し

火災保険には、「家財」と「建物」は別々に補償されるとお話しましたが、「建物」だけ選択することも可能です。

補償対象に応じて火災保険料も高くなっていきますので、「建物・家財」>「建物のみ」>「家財のみ」の順に火災保険料も高くなります。

注文住宅や建売住宅の場合は、「建物」自体に保険をかけるのは当然として「家財」にも保険をかけるかで費用も変わってきます。

例えば、建物だけ補償してもらえれば大丈夫という方や、家財がなくなってもそこまで痛手ではないと感じている方は、「家財」をはずすことで火災保険料を安く抑えることができます。

補償範囲の見直し

どこまでの補償を適用させるかによって、火災保険料の金額が大きく変わってくると説明しましたが、将来のことを考えるとどうしても全部入ってしまおうという方もいらっしゃいます。

災害にあうかは、誰にもありませんが、確率で言えばほんとど合う確率が低いものもいくつかあります。

例えば、水害です。水害といえば、川の氾濫で家屋が水浸しになる光景をTVで見ることがありますが、高台に建てられている建物は、ほぼ被害にあうことはありません。

川が氾濫しても絶対に家屋が浸水の可能性がないのであれば、水害に対する補償は不要です。

火災保険には「建物」と「家財」が対象といいましが、「家財」を外すこともできます。

モノを極力持たないミニマリストの方にとったら、家財の総額はたかがしれています。

家財については、例えば火事にあったとしてもそこまでの被害ではないと考えているのなら「家財」を外しても問題ありません。

このように不必要な補償をどんどん外すことでそれだけ火災保険料を安く抑えることができます。

実際に火災保険に加入する場合は、住宅を建てられる地域に沿った補償内容を選択するのがベストになります。

注文住宅を建てる際は、いろいろな手続きや打ち合わせで考えなければならないことも多く、火災保険については後回しになってしまうこともあります。

後回しになってくると、「よく分からないから保険会社に従っておこう」と考えてしまったり、担当者に言われるがままに火災保険に加入してしまう方もとても多いです。

何も考えずに契約した後に、まったく可能性の低い補償が入っていて高い火災保険料を支払っていたり、実際に被害にあってしまったあとに補償の適用外ということも起こり得ます。

建てることで終わりではなく、建てた後も考えなければいけないのが火災保険ですので、保障範囲はしっかり考えましょう。

特約の見直し

各保険会社から提案された中には、勝手に特約が含まれている場合があります。

特約には、

- 地震保険

- 個人賠償責任特約

- 類焼損害補償特約

- 施設賠償責任特約

- 事故再発防止等費用特約

といったものがありますが、「個人賠償責任特約」は自動車保険に入っている方には含まれている場合が多いです。

そうなると重複して契約していることになりますので、火災保険特約の「個人賠償責任特約」は外したほうがよいでしょう。

保険期間の見直し

保険期間は1年から10年を選択できるとお話しましたが、契約期間が長ければ長いほど火災保険料が安くなります。

アパートやマンションの賃貸の場合は、10年も契約している家に住み続けているかも分からないので、1年や2年など短い期間で契約することが多いです。

しかし、注文住宅でマイホームを手に入れた方にとっては、もちろんずっと住み続けることが前提で家を建てられたと思いますので、10年で契約しても問題ないかと思います。

ただし、保険期間を10年で契約した場合は、基本的に10年分を一括で支払うこととなります。もしも、家のローンなどでお金に余裕がない場合は、少し高くても短い期間を選択されたほうが無難です。

また、住宅ローンを組んでいる方は、住宅ローンで火災保険料を一括で支払うこともあります。住宅ローンには、火災保険の枠がありますので、その分も融資を受けることができます。

火災保険料の相場

火災保険は、契約する建物に対して保険料を設定するため、同じ土地や同じ建物がない以上、保険料がまったく一緒になるということはありません。

補償する範囲によって火災保険料が大きく変わるため火災保険の相場はいくらになるのか明確な相場はありませんが、同じ補償内容で複数の保険会社からの見積りをとるとだいたいの相場を知ることは可能です。

例えば、以下は火災保険一括見積りサービスを利用した場合の各保険会社からでてきた見積金額です。

| 保険会社 | 10年間の火災保険料 |

|---|---|

| 日新火災 | 136,200円 |

| 楽天損保 | 164,850円 |

| セコム損保 | 174,740円 |

| AIG損保 | 175,530円 |

| あいおいニッセイ同和損保 | 178,850円 |

| 損保ジャパン日本興亜 | 186,080円 |

| 三井住友海上 | 187,120円 |

| 東京海上日動 | 204,940円 |

| 共栄火災 | 212,160円 |

こちらは以下の条件のものと算出された見積金額です。

建物種類:戸建住宅

建物構造:H構造(木造)

建物補償額:1,500万円

面積:100㎡

補償内容:火災・風災・ひょう災・雪災・水災・破損・汚損

契約年数:10年間

保険料支払方法:一括払い

補償内容については、ほとんど同じような補償範囲ですが、自己負担額になる免責金額については、1万円や3万円、風災・ひょう災・雪災は20万円以上の場合に補償といった違いはいくつかあります。

こちらの比較では、13万円~22万円程度が10年間の火災保険料の相場といえます。

このように条件を入力して火災保険一括見積りサービスを利用すれば、だいたい同じような補償内容で火災保険料を無料で比較することができます。

こちらの火災保険一括見積サービスでは、大手保険会社をはじめて全国の保険会社の中から厳選した火災保険の見積りを依頼することができます。

もちろんその中の保険会社を絶対に選ばなければいけないということではないですし、見積依頼は無料なので、相場感を知るためにも依頼してみるのもいいかと思います。