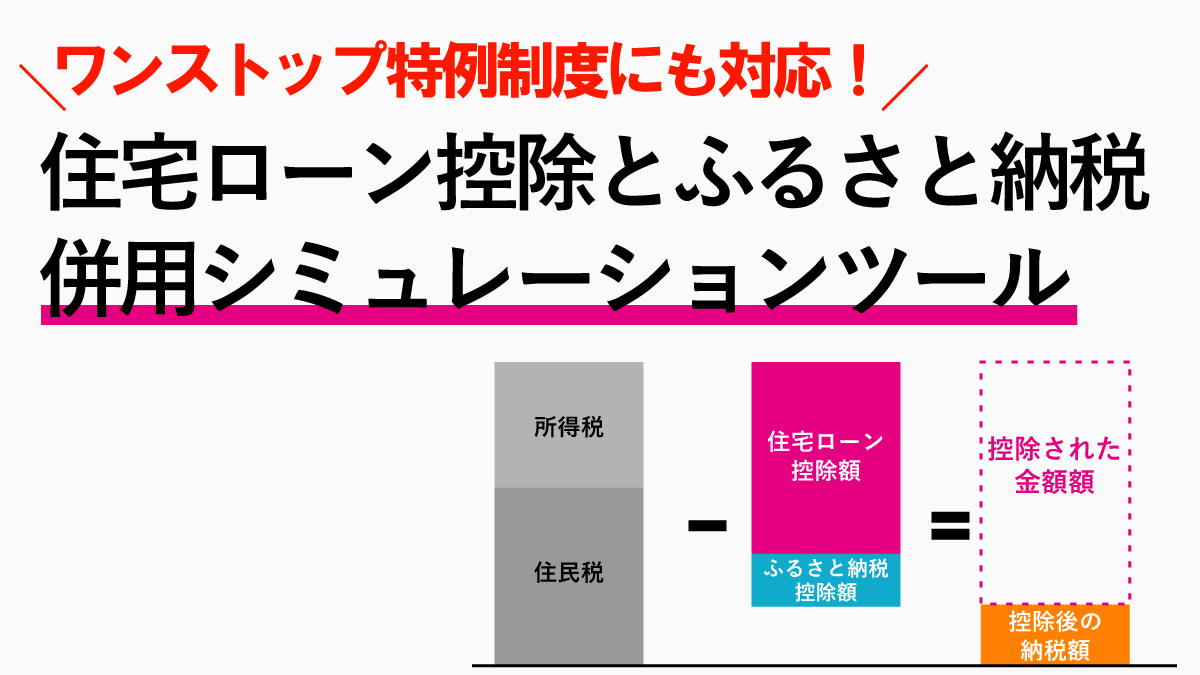

住宅ローン控除ふるさと納税併用シミュレーション計算ツールでは、確定申告・ワンストップ特例制度別に以下の情報を確認できます。

- 借入金年末残高(元利均等返済・元金均等返済別)

- 住宅ローン控除額(一般住宅・認定住宅)

- ふるさと納税控除額(確定申告・ワンストップ特例制度)

- 住宅ローン控除とふるさと納税の控除前後の所得税・住民税

- 所得税と住民税から控除できた金額・控除できなかった金額

- 住宅ローン控除・ふるさと納税併用控除額に対する活用率

シミュレーターには、「実際の源泉徴収票・住民税決定通知書から住宅ローン控除額・ふるさと納税控除額を求める」ツールと、「年収・所得控除の項目を入力して住宅ローン控除額・ふるさと納税控除額を求める」ツールの2つがあります。

源泉徴収票から計算するツールの特徴は、入力項目が少なく、実際の「所得」「所得控除」「住民税額」から計算するため、精度の高いシミュレーションができることです。

シミュレーションの結果は、計算するごとに記録されますので、住宅ローン控除・ふるさと納税併用の比較もできます。

| 借入 金額 |

返済 期間 |

返済 方法 |

金利 (年利) |

住宅の 種類 |

住宅取得価格 (税込) |

住宅ローン 控除額 |

ふるさと納税 控除額 |

控除できた 金額 |

控除できなかった 金額 |

控除併用 活用率 |

|---|

表を左にフリックすると、見切れている部分を確認できます。

| 年数 (年目) |

借入金 年末残高 |

住宅ローン 控除額 |

ふるさと納税 控除額 |

控除前の 所得税 |

控除後の 所得税 |

控除前の 住民税 |

控除後の 住民税 |

控除できなった 金額 |

|---|

表を左にフリックすると、見切れている部分を確認できます。

注意事項

- 本シュミレーションの結果は、「元利均等返済」「元金均等返済」「確定申告」「ワンストップ特例制度」「所得税」「住民税」の計算式に基づいて計算されたものですが、実際の結果と若干異なる場合もありますので、返済計画・資金計画の目安としてご利用ください。

計算根拠

住宅ローン控除ふるさと納税併用シミュレーション計算ツールでは、以下の計算式からそれぞれの金額を算出しています。

各月の返済額と住宅ローン年末残高

元金均等返済のx回目返済額=(借入金額÷n)+借入金額×(1-(x-1)÷n)×月利

【月利=金利÷12】【n=返済回数(月)】【x=回目】

①住宅ローン年末残高=借入金額-各年の年末までに支払った元金(返済方法により支払った元金が違います。)

住宅ローン控除額

③住民税から控除できる住宅ローン控除額(次のいずれか少ない金額)

・住宅ローン控除の控除可能額の内、所得税から控除しきれなかった金額

・所得税の課税総所得金額等(⑥所得税の課税所得)の額の7%(上限136,500円)

ふるさと納税控除額

①’ふるさと納税控除額=②’所得税からの控除+③’④’住民税からの控除(基本分+特例分)

②’所得税からの控除=(ふるさと納税寄附額-2,000円)×所得税率

③’住民税からの控除(基本分)=(ふるさと納税寄附額-2,000円)×10%

④’住民税からの控除(特例分)=(ふるさと納税寄附額-2,000円)×(90%-所得税率)

【ワンストップ特例制度を利用する場合】

⑤’ふるさと納税控除額=ふるさと納税寄附額-2,000円

所得税及び復興特別所得税

⑤所得税の各種所得控除=基礎控除・配偶者控除・扶養控除・社会保険料控除・その他所得控除の合計

⑥所得税の課税所得=④給与所得-⑤所得税の各種所得控除

【確定申告で申請する場合】

⑦住宅ローン控除前の所得税=⑥所得税の課税所得×税率-税率に応じた控除額-②’所得税からの控除

【ワンストップ特例制度を利用する場合】

⑦住宅ローン控除前の所得税=⑥所得税の課税所得×税率-税率に応じた控除額⑧復興特別所得税=⑦住宅ローン控除前の所得税×2.1%

⑨住宅ローン控除前の所得税及び復興特別所得税=⑦住宅ローン控除前の所得税+⑧復興特別所得税

⑩住宅ローン控除後の所得税=⑦住宅ローン控除前の所得税ー②住宅ローン控除額

⑪復興特別所得税=⑩住宅ローン控除後の所得税×2.1%

⑫住宅ローン控除後の所得税及び復興特別所得税=⑩住宅ローン控除後の所得税+⑪復興特別所得税

| 給与収入 | 給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超~1,800,000円以下 | 収入金額×40%ー100,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超~8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超~ | 1,950,000円(上限額) |

| ③所得税の課税所得 | 税率 | 税率に応じた控除額 |

|---|---|---|

| 1,950,000円以下 | 5% | 0円 |

| 1,950,000円超~3,300,000円以下 | 10% | 97,500円 |

| 3,300,000円超~6,950,000円以下 | 20% | 427,500円 |

| 6,950,000円超~9,000,000円以下 | 23% | 636,000円 |

| 9,000,000円超~18,000,000円以下 | 33% | 1,536,000円 |

| 18,000,000円超~40,000,000円以下 | 40% | 2,796,000円 |

| 40,000,000円超 | 45% | 4,796,000円 |

住民税

⑮均等割額=5,000円(市区町村によって金額が異なりますが、シミュレーターでは5,000で計算しています)

⑯住民税の各種所得控除=基礎控除・配偶者控除・扶養控除・社会保険料控除・その他所得控除の合計

⑰住民税の課税所得=④給与所得-⑯住民税の各種所得控除

⑱所得割=⑰住民税の課税所得×10%

⑭所得割額=⑱所得割-調整控除

※⑰住民税の課税所得が200万円以下・・・調整控除=⑰住民税の課税所得と「人的控除の差額」のいずれか小さい金額×5%

※⑰住民税の課税所得が200万円超・・・調整控除=(「人的控除の差額」-(⑰住民税の課税所得-200万円))×5%

【確定申告で申請する場合】

⑥’住民税から控除できる上限額=⑭所得割額×20%

※上限額を超えている場合の④’住民税からの控除(特例分)・・・⑭所得割額×20%

⑬住宅ローン控除前の住民税=⑬住宅ローン控除前の住民税-③’④’住民税からの控除(基本分+特例分)

【ワンストップ特例制度を利用する場合】

⑬住宅ローン控除前の住民税=⑬住宅ローン控除前の住民税-(ふるさと納税寄附額-2,000円)⑲住宅ローン控除後の住民税=⑬住宅ローン控除前の住民税-③住民税から控除できる住宅ローン控除額

⑳住宅ローン控除活用率=((⑨住宅ローン控除前の所得税及び復興特別所得税-⑫住宅ローン控除後の所得税及び復興特別所得税)+(⑬住宅ローン控除前の住民税-⑱住宅ローン控除後の住民税))÷②住宅ローン控除額×100

ふるさと納税控除額の計算方法

ふるさと納税の控除額は、寄付の合計金額から2,000円を差し引いた分が取得税や住民税から控除されます。

ただし、ふるさと納税には、以下の2つの申請方法があり、計算方法と控除できる税金に違いがあります。

- 確定申告

- ワンストップ特例制度

2つの申請を方法を比較したものがこちらです。

| 確定申告 | ワンストップ特例制度 | |

|---|---|---|

| 控除される税金 | 所得税と住民税 | 住民税のみ |

| 計算方法 | ①所得税からの控除=(ふるさと納税寄附額-2,000円)×所得税率 ②住民税からの控除(基本分)=(ふるさと納税寄附額-2,000円)×10% ③住民税からの控除(特例分)=(ふるさと納税寄附額-2,000円)×(90%-所得税率) 【③が住民税所得割額の2割を超える場合は、③’の計算式】 ③’住民税からの控除(特例分)=(住民税所得割額)×20% |

①住民税からの控除=ふるさと納税寄附額-2,000円 |

| 提出書類 | 確定申告と確定申告に必要な書類 | ワンストップ特例申請書 |

| 手続き | 年に1回、確定申告を提出 | 寄付の度にワンストップ特例申請書を提出 |

| 寄付先の上限 | 上限なく、複数自治体へ寄付が可能 | 1年間で5自治体まで |

住宅ローン控除・ふるさと納税併用シミュレーションでは、どちらでもシミュレーションできるよう選択できます。

確定申告をする場合のふるさと納税控除額の計算方法

確定申告する場合のふるさと納税控除額の計算は、以下の計算式から求められます。

①所得税からの控除=(ふるさと納税寄附額-2,000円)×所得税率

②住民税からの控除(基本分)=(ふるさと納税寄附額-2,000円)×10%

③住民税からの控除(特例分)=(ふるさと納税寄附額-2,000円)×(90%-所得税率)

①所得税からの控除

所得税からの控除については、所得控除の「寄附金控除」に該当します。

先ほどの例では、給与所得520万円、所得控除140万円でしたが、所得控除140万円にふるさと納税控除額の寄附金控除を含めます。

例えば、ふるさと納税寄付額5万円の場合の所得控除は、

となります。

そして、給与所得5,200,000円、所得控除1,448,000円の課税所得は、

となります。

よって、課税所得3,752,000円の所得税額は、

となります。

住宅ローン控除額を所得税額から差し引くと、

で、ふるさと納税と併用しても所得税額すべてが減額されました。(計算事例では、復興特別所得税額を考慮していません)

控除しきれなかった57,100円は、更に住民税からふるさと納税と併用して控除していきます。

②住民税からの控除(基本分)

住民税からの控除(基本分)は、上記の計算式になりますので、基本分の控除額は、

となります。

③住民税からの控除(特例分)

住民税からの控除(特例分)は、上記の計算式になりますので、特例分の控除額は、

となります。

②③をあわせると

が住民税から控除されます。

住民税額31万円の場合、所得税から控除しきれなかった住宅ローン控除もあわせて控除すると

が、住宅ローン控除とふるさと納税の控除後の住民税額となります。

特例分は住民税(所得割額)×20%まで

③住民税からの控除(特例分)には、住民税の所得割額×20%までと上限が設けられています。

例えば、住民税の所得割額30万円の場合、住民税からの控除(特例分)の上限額は、

となります。

もしも、「(ふるさと納税寄附額-2,000円)×(90%-所得税率)」で計算した控除額が、60,000円を超えていた場合は、住民税からの控除(特例分)は60,000円となります。

ワンストップ特例制度を利用した場合のふるさと納税控除額の計算方法

ワンストップ特例制度を利用した場合は、住民税からしか控除できないのがポイントです。

ワンストップ特例制度を利用する場合のふるさと納税控除額の計算は、以下の計算式から求められます。

よって、ふるさと納税寄付額5万円の場合のふるさと納税控除額は、

となります。

ワンストップ特例制度を利用した場合は、住民税からしか控除されませんので、住宅ローン控除と併用した場合でも、所得税からの住宅ローン控除額はかわらず、

となり、所得税額332,500円がすべて減額されます。(計算事例では、復興特別所得税額を考慮していません)

そして、住民税から控除しきれなかった住宅ローン控除額とふるさと納税控除額を差し引くと

が、住宅ローン控除とふるさと納税の控除後の住民税額となります。

住宅ローン控除の計算方法

| 居住開始日 | 適用される 消費税率 |

建物の 種類 |

各年の 控除限度額 |

控除 期間 |

控除率 | 最大 控除額 |

|

|---|---|---|---|---|---|---|---|

| 1~10 年目 |

11~13 年目 |

||||||

| 2019年10月1日~ 2020年12月31日 |

10% | 一般住宅 | 40万円 | 13年間 | 1% | 【住宅の取得が特別特定取得に該当する場合】

①②のいずれか少ない方 ①住宅ローン年末残高×1% 【住宅取得価格(税抜)の上限】 |

400万円+80万円(延長分) |

| 認定住宅 | 50万円 | 500万円+100万円(延長分) | |||||

| 2021年1月1日~ 12月31日 |

一般住宅 | 40万円 | 10年間 | – | 400万円 | ||

| 認定住宅 | 50万円 | 500万円 | |||||

住宅ローン控除額の求め方は、以下の計算式から求められます。

たとえば、住宅ローン年末残高が2,900万円、所得税額が31万円の場合、住宅ローン控除額は、

となります。

所得税から住宅ローン控除額を差し引くと

で、所得税29万円がすべて減額されました。(計算事例では、復興特別所得税額を考慮していません)

控除しきれなかった2万円は、更に住民税から控除できます。

住民税から控除できる金額の計算

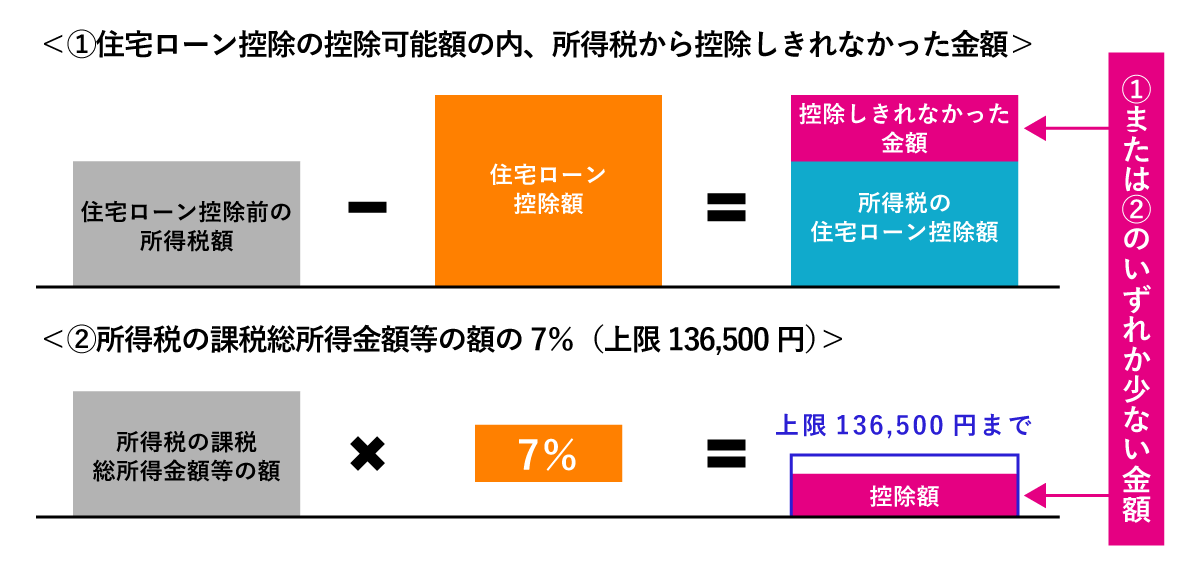

住民税から控除できる住宅ローン控除額は、次のいずれか少ない金額となります。

- ①住宅ローン控除の控除可能額の内、所得税から控除しきれなかった金額

- ②所得税の課税総所得金額等の額の7%(上限136,500円)

例えば、所得税の課税総所得金額等の額が460万円の場合、

で、上限の136,500円を超えているため、②の金額は136,500円となります。

①所得税から控除しきれなかった「2万円」と②の「136,500円」を比較すると、①の2万円が少ないため、住民税から2万円が差し引かれます。

例えば、住民税が40万円の場合は、

が、住宅ローン控除後の住民税額となります。

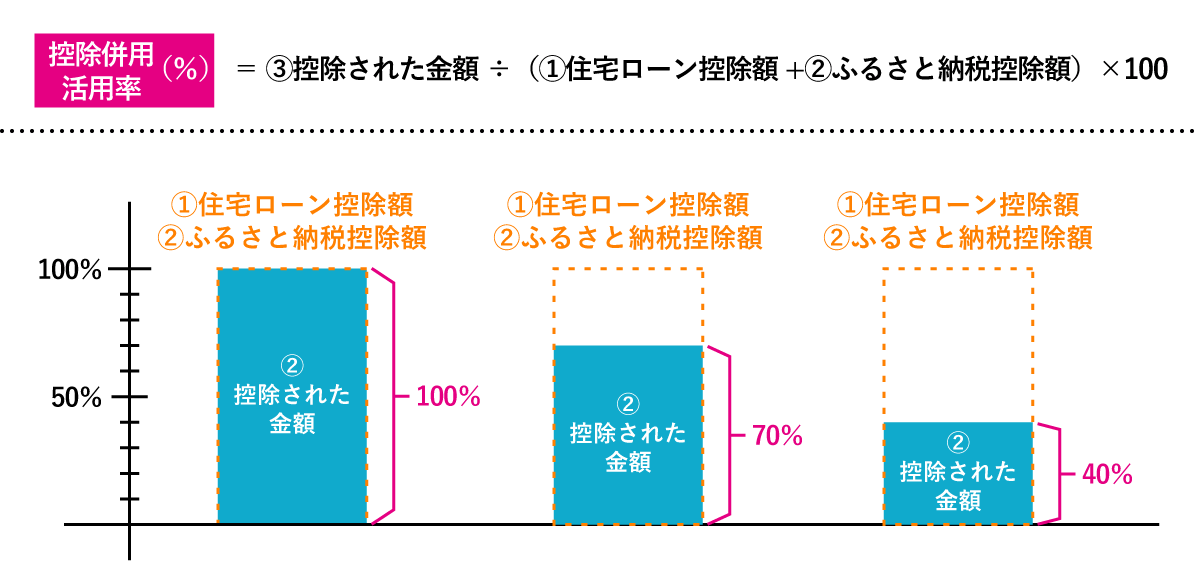

控除併用活用率

控除併用活用率とは 『住宅ローン控除額とふるさと納税控除額をあわせた金額のうち、所得税・住民税から控除できた割合』 のことです。

以下の計算式から、活用率を求めています。

元利均等返済と元金均等返済

| 元利均等返済方式 | 元金均等返済方式 | |

|---|---|---|

| 返済方法 | 元金分と利息分を合わせた金額(返済額)が毎月一定となる返済方法 | 元金分を毎月均等にして、利息と合わせて返済する方法 |

| 返済イメージ |  |

|

| メリット | ・毎月返済額が一定で、返済計画が立てやすい ・返済開始当初は、元金均等返済より返済額が少ない |

・返済が進むにつれて、毎月返済額が少なくなる ・同条件で、元利均等返済より総返済額が少ない |

| デメリット | ・同条件で、元金均等返済より総返済額が多い ・元金の減り方が遅く、利息が高い |

・返済開始当初の返済額が多い ・借入可能額が少なくなる |

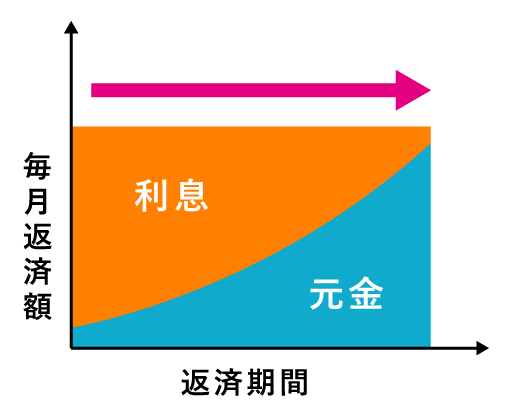

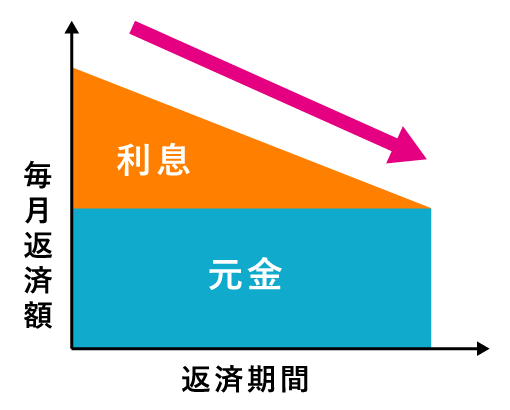

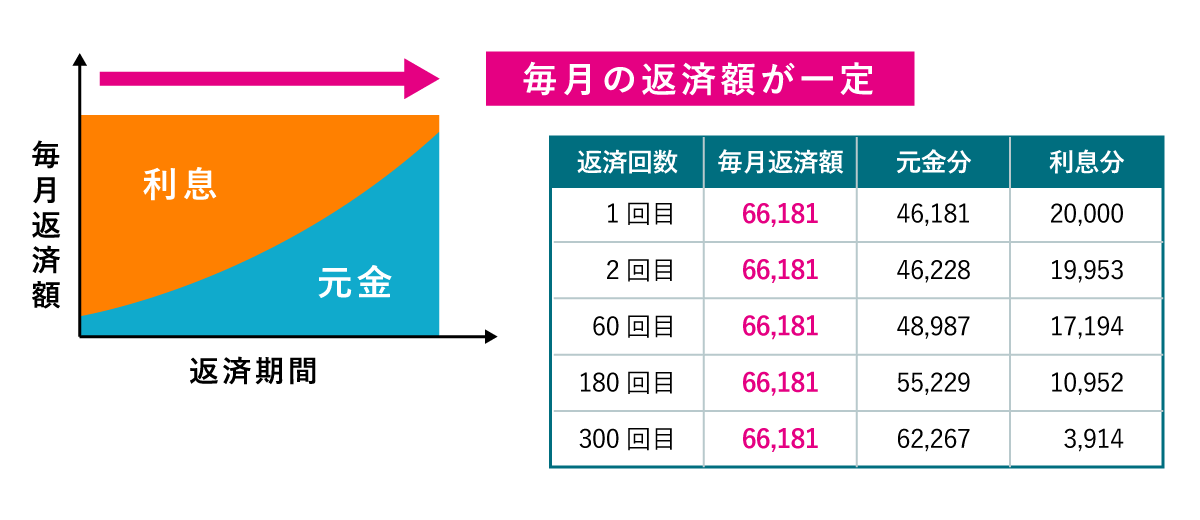

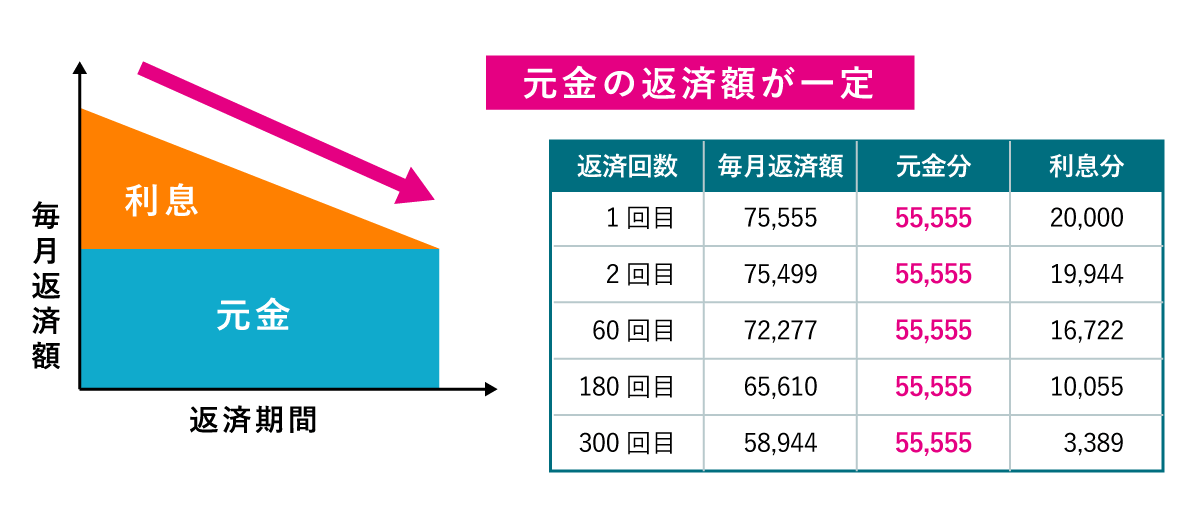

元利均等返済とは 『元金分と利息分を合わせた金額(返済額)が毎月一定となる返済方法』のことで、元金均等返済とは 『元金分を毎月均等にして、利息と合わせて返済する方法』のことです。

元利均等返済住宅ローン返済額の計算方法

元利均等返済の住宅ローン返済額を求める計算式は、こちらです。

【月利=金利÷12】【n=返済回数(月)】

月利

月利とは 『借入金額に対して月単位でかかる利息』 のことです。

住宅ローンの金利は、年単位の年利で記載されていますので、毎月の返済額を求める場合は、12ヶ月で割って月利にします。

例えば、金利1.2%の場合の月利は、

となります。

返済回数

nの返済回数は 『毎月支払う回数』のことです。

例えば、返済期間30年の場合は、

が返済回数となります。

| 年数 | 返済 回数 |

年数 | 返済 回数 |

年数 | 返済 回数 |

|---|---|---|---|---|---|

| 1 | 12 | 21 | 252 | 41 | 492 |

| 2 | 24 | 22 | 264 | 42 | 504 |

| 3 | 36 | 23 | 276 | 43 | 516 |

| 4 | 48 | 24 | 288 | 44 | 528 |

| 5 | 60 | 25 | 300 | 45 | 540 |

| 6 | 72 | 26 | 312 | 46 | 552 |

| 7 | 84 | 27 | 324 | 47 | 564 |

| 8 | 96 | 28 | 336 | 48 | 576 |

| 9 | 108 | 29 | 348 | 49 | 588 |

| 10 | 120 | 30 | 360 | 50 | 600 |

| 11 | 132 | 31 | 372 | ||

| 12 | 144 | 32 | 384 | ||

| 13 | 156 | 33 | 396 | ||

| 14 | 168 | 34 | 408 | ||

| 15 | 180 | 35 | 420 | ||

| 16 | 192 | 36 | 432 | ||

| 17 | 204 | 37 | 444 | ||

| 18 | 216 | 38 | 456 | ||

| 19 | 228 | 39 | 468 | ||

| 20 | 240 | 40 | 480 |

元利均等返済の住宅ローン返済額の計算例

実際に、こちらの条件で、元利均等返済の住宅ローン返済額を求めます。

| 金利タイプ | 固定金利 | 借入金額 | 3,500万円 |

|---|---|---|---|

| 返済方法 | 元利均等返済 | 返済期間 | 30年 |

| 金利(年利) | 1.2% | 返済回数 | 360回(30年×12ヶ月) |

| 月利 | 0.1%(1.2%÷12ヶ月) |

まず、住宅ローンの計算式に条件の値を当てはめると、このようになります。

こちらを計算すると、毎月の返済額「115,818円」が求められます。

住宅ローン控除シミュレーション計算ツールでは、このように元利均等返済を計算し、住宅ローン年末残高を求めています。

元金均等返済住宅ローン返済額の計算方法

元利均等返済の住宅ローン返済額を求める計算式は、こちらです。

元金均等返済では毎回返済額が変わるため、「x」に何回目かを指定して、x回目の返済額を計算しましょう。

【月利=金利÷12】【n=返済回数(月)】【x=回目】

x回目

月利と返済回数については、元利均等返済と同様に 『借入金額に対して月単位でかかる利息』と『毎月支払う回数』を代入すれば問題ありません。

x回目は 『返済回数のうちの何回目分か』のことです。

例えば、1月から数えて、5年目の12月の返済額を知りたい場合のx回目は、

となります。

元金均等返済の住宅ローン返済額の計算例

実際に、こちらの条件で、元金均等返済の住宅ローン返済額を求めます。

| 金利タイプ | 固定金利 | 借入金額 | 3,500万円 |

|---|---|---|---|

| 返済方法 | 元金均等返済 | 返済期間 | 30年 |

| 金利(年利) | 1.2% | 返済回数 | 360回(30年×12ヶ月) |

| 月利 | 0.1%(1.2%÷12ヶ月) |

1回目の返済額

まず、1回目の返済額を求めると、以下の計算式になります。

こちらの計算式は、関数電卓でなくても簡単に計算できるので求めると、1回目の返済額は「132,222円」になります。

元利均等返済の毎月返済額は「115,818円」でしたので、元金均等返済の方が返済当初は高いことが分かります。

100回目の返済額

次は、100回目の返済額を求めると、以下の計算式になります。

こちらの計算式を求めると、100回目の返済額は「122,597円」になります。

最終回目の返済額

次は、最終360回目の返済額を求めると、以下の計算式になります。

こちらの計算式を求めると、最終360回目の返済額は「97,319円」になります。

返済当初と比べると大分返済額が減っているのが分かります。

住宅ローン控除シミュレーション計算ツールでは、このように元金均等返済を計算し、住宅ローン年末残高を求めています。

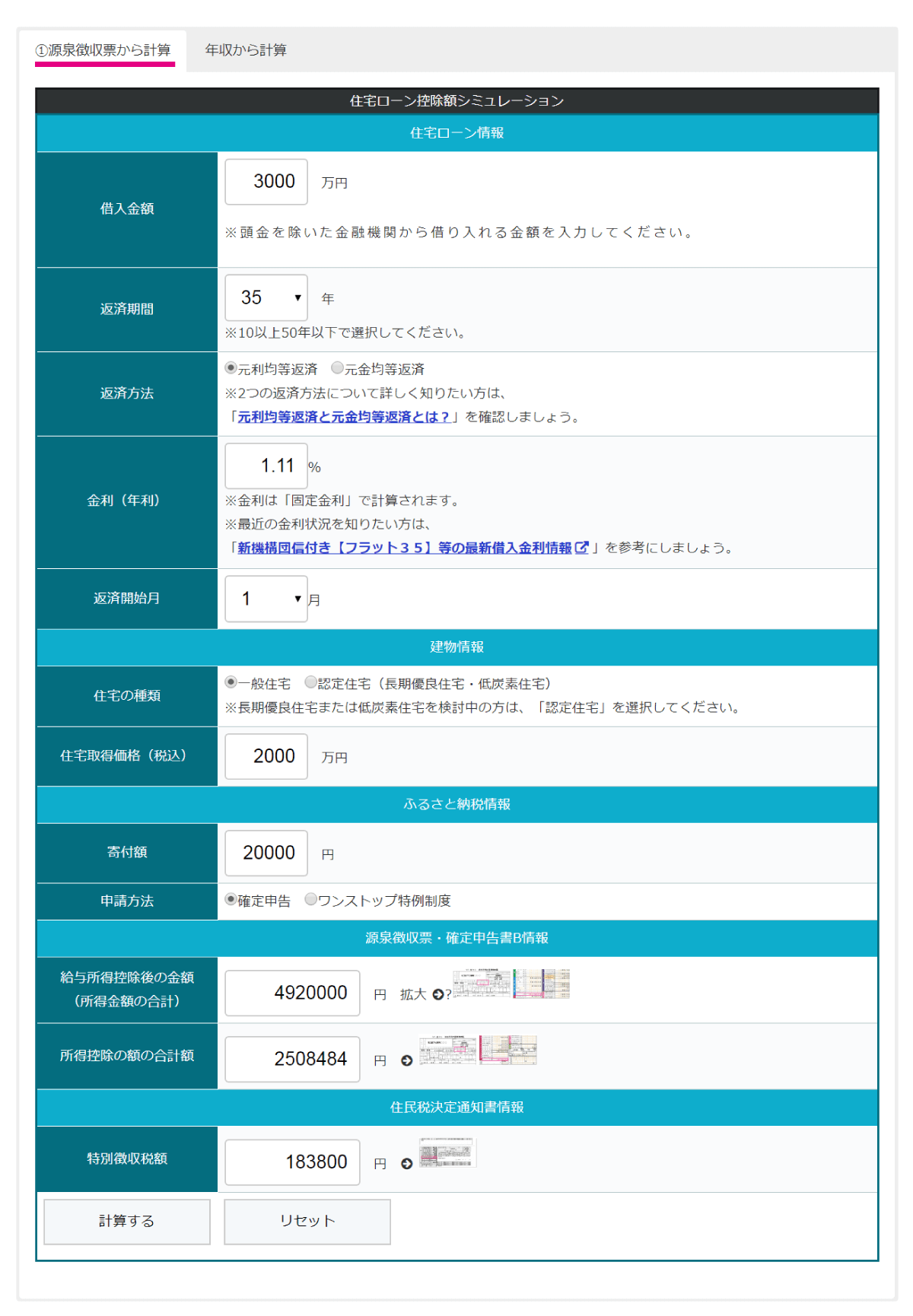

住宅ローン控除・ふるさと納税併用シミュレーションツール(源泉徴収票から計算)の使い方

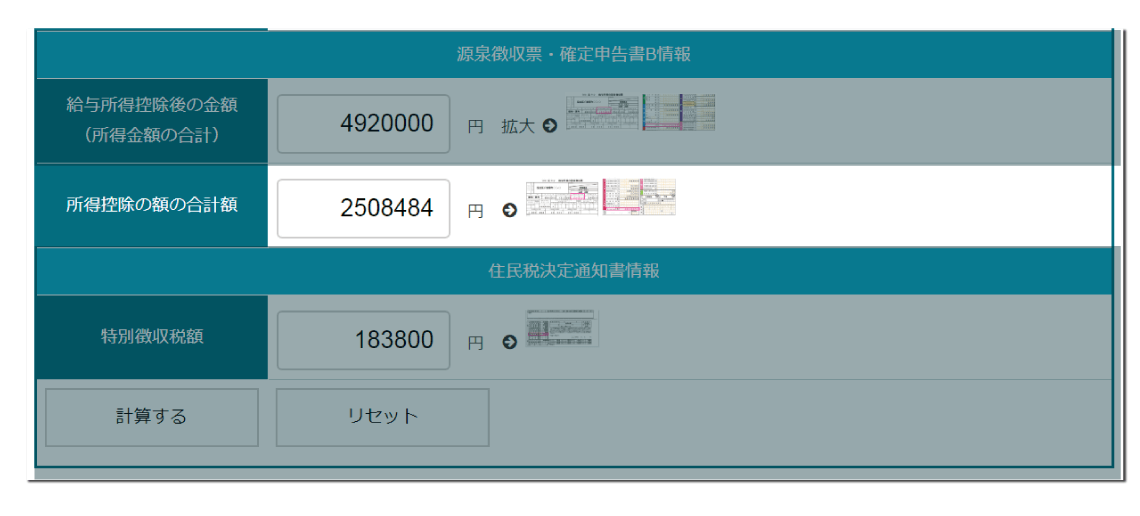

住宅ローン控除・ふるさと納税併用シミュレーションツール(源泉徴収票から計算)では、年末調整後に会社から配布される「源泉徴収票」と、翌年の5,6月に配布される「住民税決定通知書」から、実際にどれぐらいの控除できるか、確認できます。

フリーランスや自営業の個人事業主の場合は、源泉徴収票ではなく「確定申告書B」を利用します。

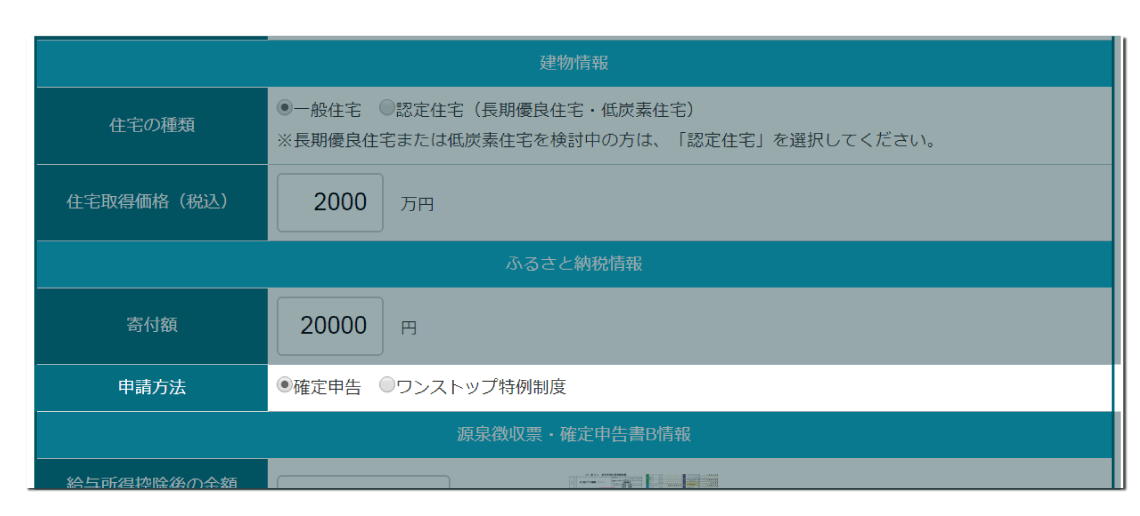

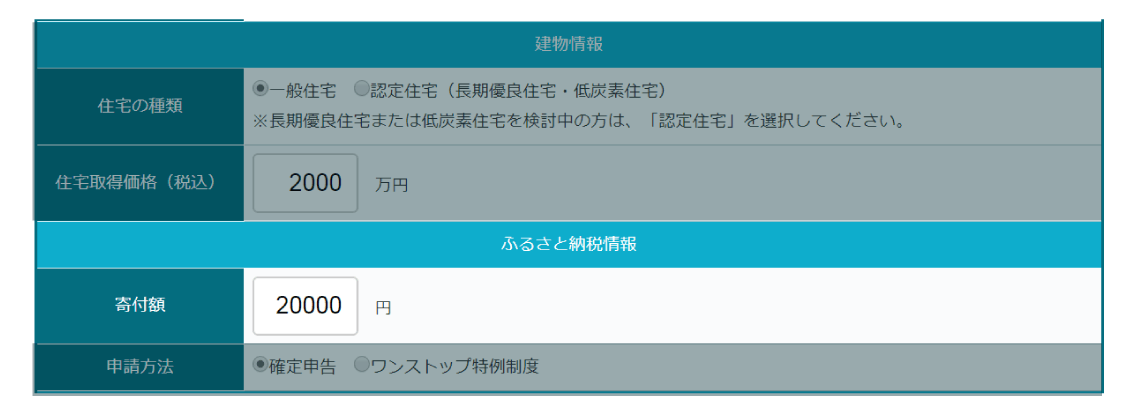

住宅ローン控除・ふるさと納税併用シミュレーションツール(源泉徴収票から計算)で入力・選択する項目は、以下の10項目です。

- 借入金額(万円)

- 返済期間(年)

- 返済方法(元利均等返済・元金均等返済)

- 金利[年利](%)

- 返済開始月

- 住宅の種類(一般住宅・認定住宅(長期優良住宅・低炭素住宅))

- 住宅取得価格(税込)

- 寄付額(円)

- 申請方法(確定申告・ワンストップ特例制度)

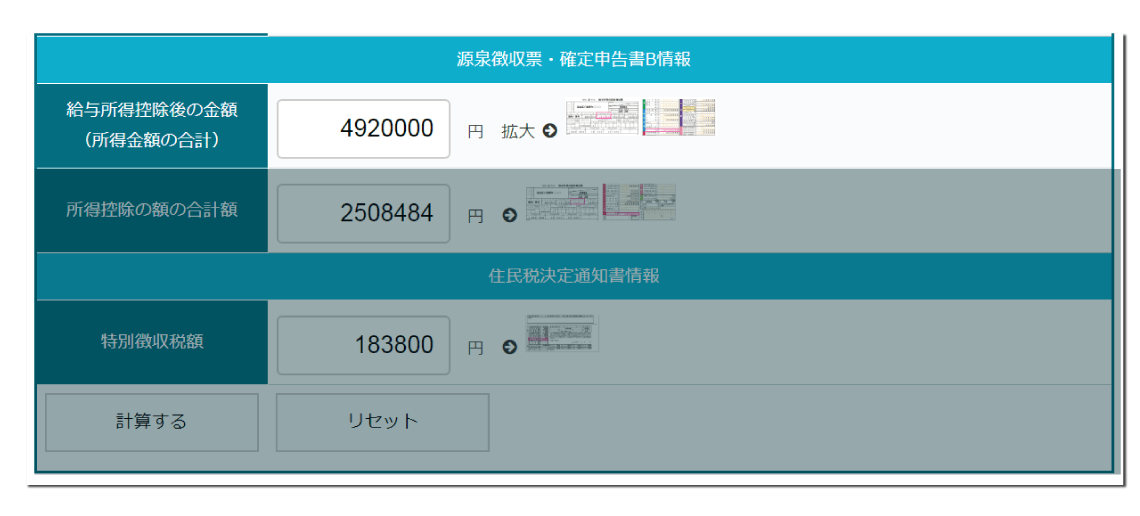

- 給与所得控除後の金額(所得金額の合計)

- 所得控除の額の合計額

- 特別徴収税額

こちらの10項目を入力して「計算する」をクリックすると、シミュレーションした結果が表示されます。

各項目の内容については、以下をご確認ください。

借入金額(万円)

借入金額には、実際に金融機関から借り入れる金額を100万円単位で入力します。

借入金額の中には、頭金を含めないで下さい。

例えば、新築建売住宅の販売価格が4,000万円で、頭金500万円の場合は、

が、借入金額となります。

返済期間(年)

返済期間には、住宅ローンを借り入れる期間を選択します。

選択できる年数は、10年から50年のいずれかになります。

一般的には、35年で設定する場合が多いです。

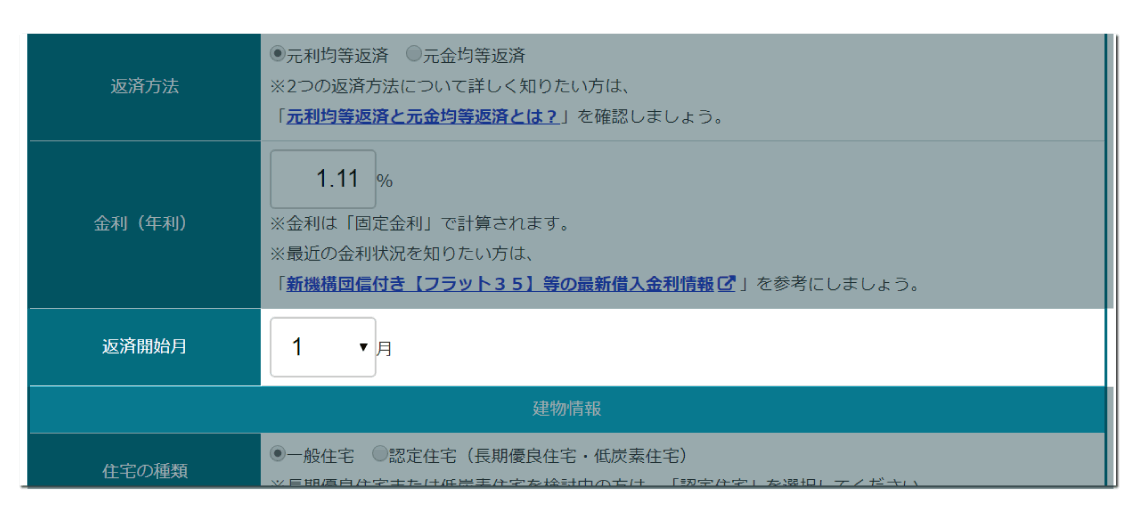

返済方法(元利均等返済・元金均等返済)

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2つがあります。

元利均等返済とは 『元金分と利息分を合わせた金額(返済額)が毎月一定となる返済方法』のことで、元金均等返済とは 『元金分を毎月均等にして、利息と合わせて返済する方法』のことです。

返済方法では、「元利均等返済」「元金均等返済」のどちらかを選択します。

住宅ローン返済方法の詳細については【 元利均等返済と元金均等返済の違いは?住宅ローン返済はどっちがお得? 】を詳しく解説していますので、ご確認ください。

金利[年利](%)

](https://www.fudosan-navi.com/wp-content/uploads/2020/01/juutakuloan-koujo-simulation11.png)

金利とは 『住宅ローンの借入金額に対する利息の割合』 のことです。

金利(年利)には、借り入れ予定の金融機関の金利(年利)を入力します。

最近の金利状況を知りたい方は、「新機構団信付き【フラット35】等の最新借入金利情報 」を参考にしましょう。

住宅ローン控除シミュレーションツールでは、固定金利で計算されます。

返済開始月

返済開始月には、「開始月」を選択します。

返済開始月が、返済額に影響することはないですが、住宅ローン控除額は、年末残高で計算されるため、こちらで指定した月から年末残高を計算しています。

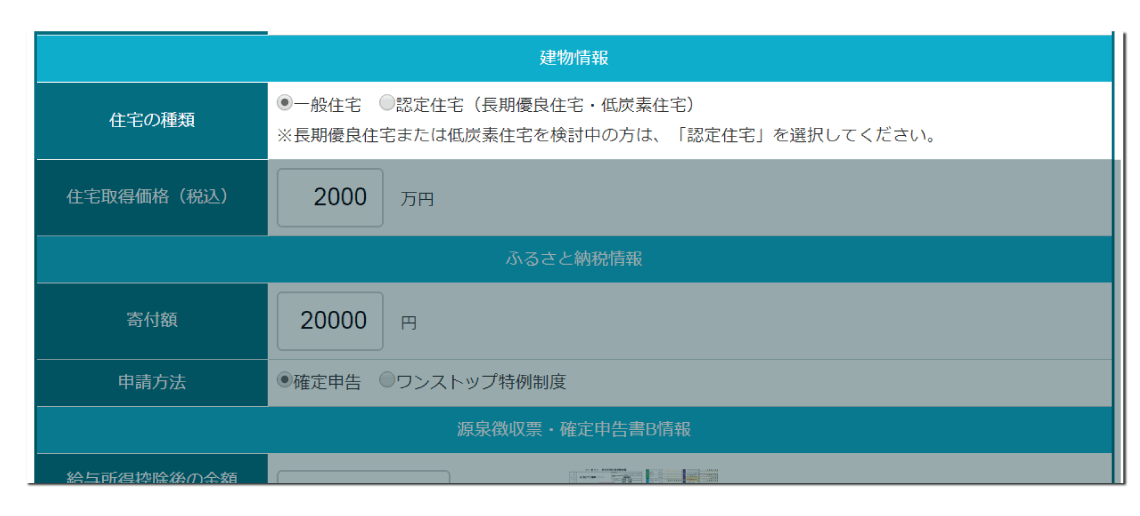

住宅の種類(一般住宅・認定住宅)

住宅の種類(一般住宅・認定住宅)は、「一般住宅」と「認定住宅」のいずれかを選択します。

「認定住宅」とは、以下の2つの住宅のことで、それ以外は「一般住宅」となります。

- ①認定長期優良住宅(長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅)

- ②認定低炭素住宅(「都市の低炭素化の促進に関する法律(エコまち法)」の認定基準を満たした住宅)

一般住宅の場合は、各年の控除限度額は「40万円」で、10年間で最大控除額「400万円」になります。

認定住宅の場合は、各年の控除限度額は「50万円」で、10年間で最大控除額「500万円」になります。

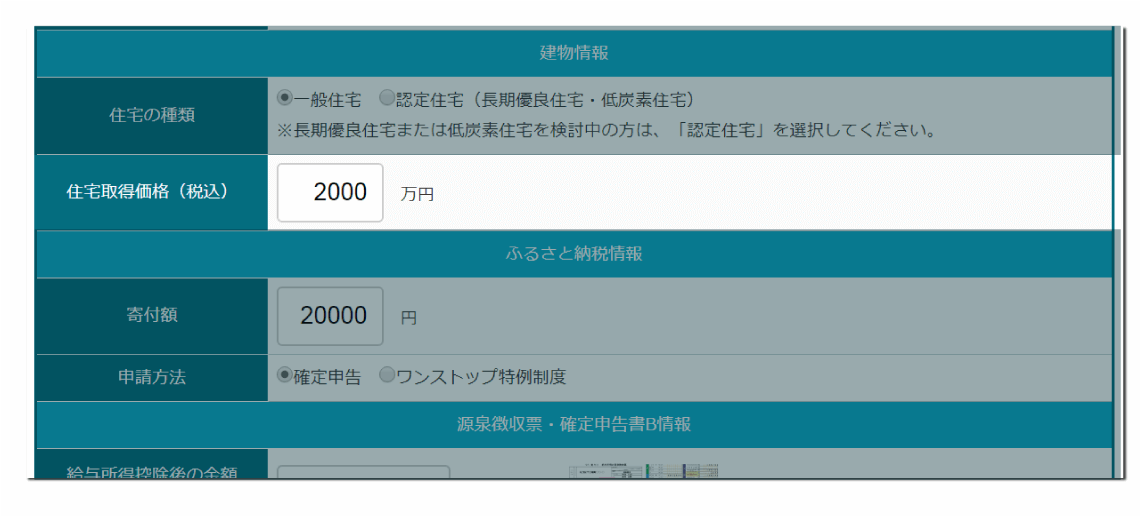

住宅取得価格(税込)

住宅取得価格(税込)には、住宅の購入・建築にかかる価格を税込みで入力します。

住宅取得価格は、住宅ローン控除の延長を受ける際の住宅ローン控除額の計算式で利用します。

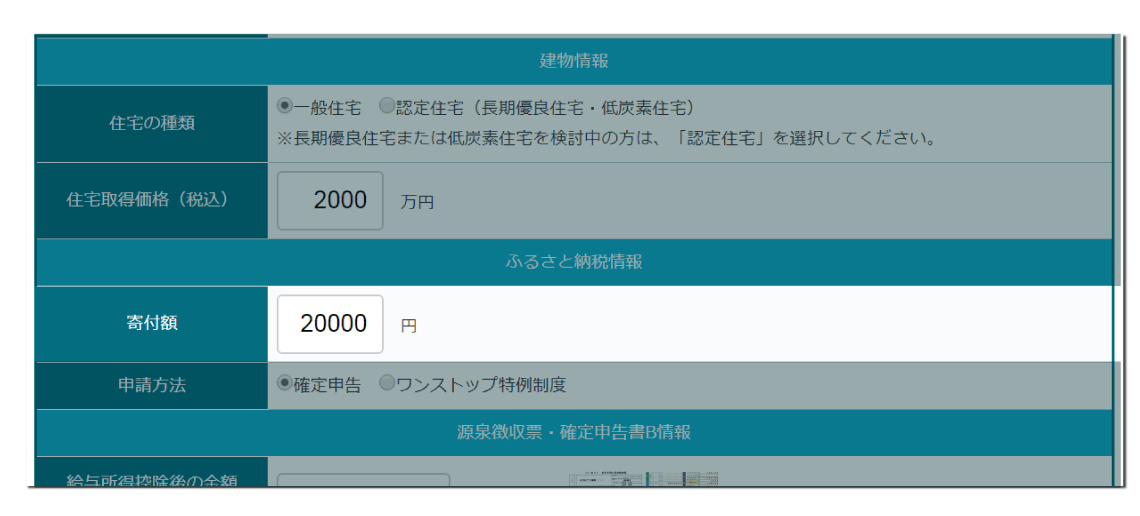

寄付額

寄付額には、ふるさと納税で寄付した総額を入力します。

申請方法(確定申告・ワンストップ特例制度)

ふるさと納税の申請方法は、「確定申告」と「ワンストップ特例制度」のいずれかを選択します。

確定申告を選択すると「所得税」「住民税」から控除され、ワンストップ特例制度を選択すると「住民税」から控除されます。

場合によっては、控除される金額が異なりますので、どのような違いがあるのかシミュレーションしてみましょう。

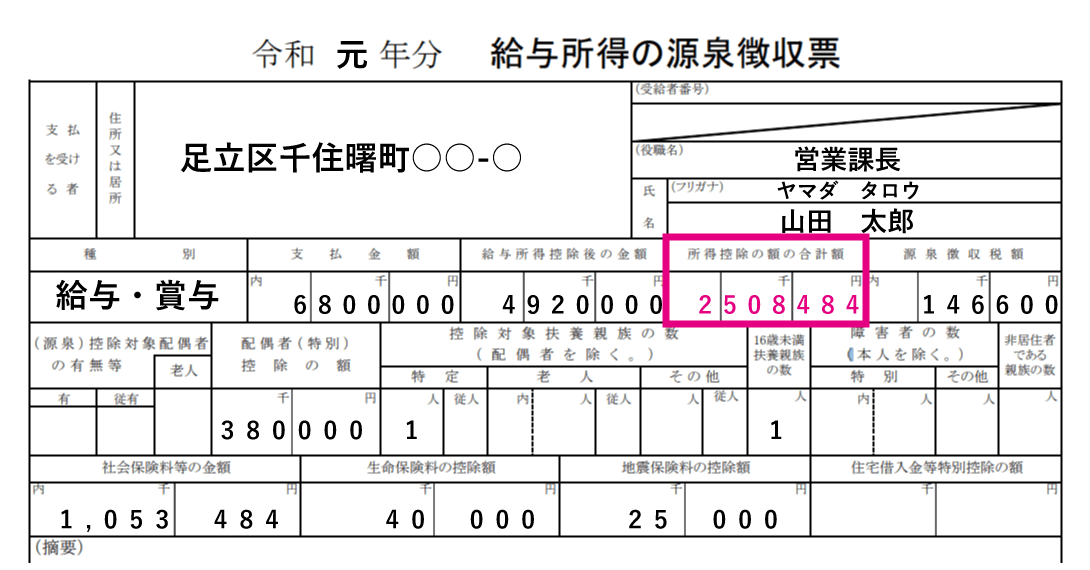

給与所得控除後の金額(所得金額の合計)

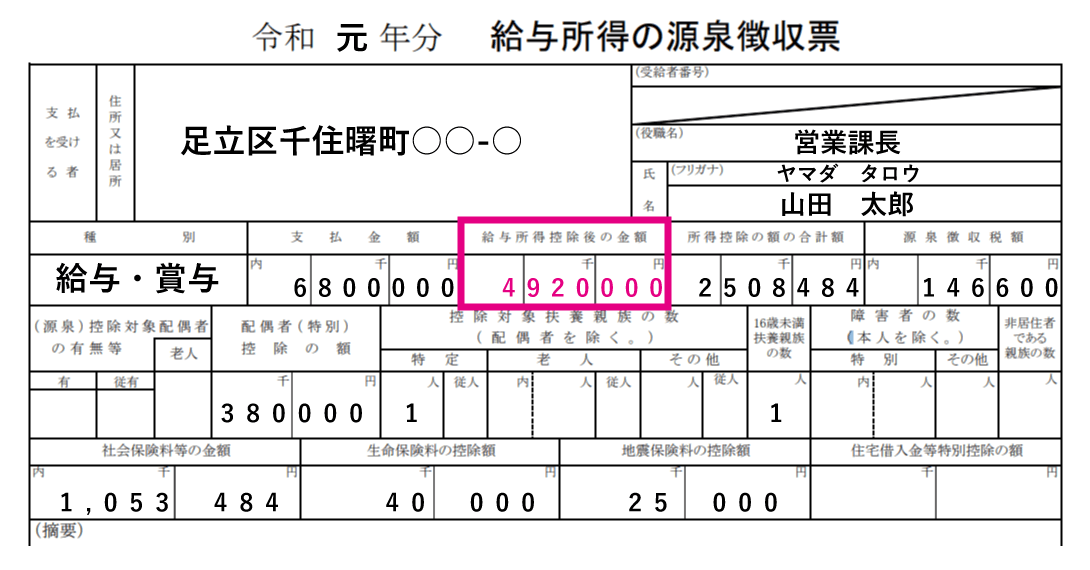

源泉徴収票

給与所得控除後の金額(所得金額の合計)には、源泉徴収票の「給与所得控除後の金額」を入力します。

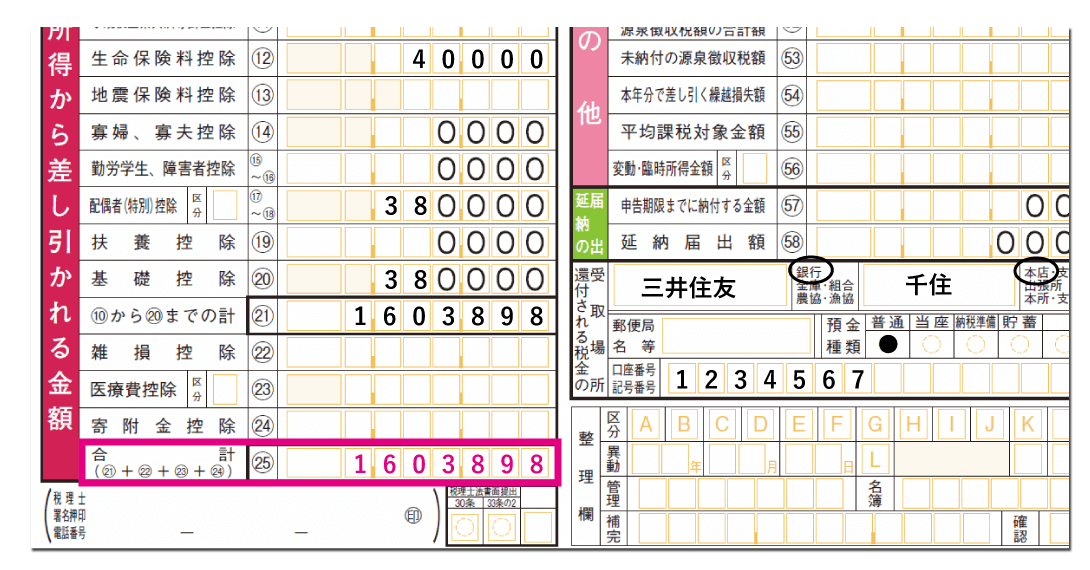

確定申告書B

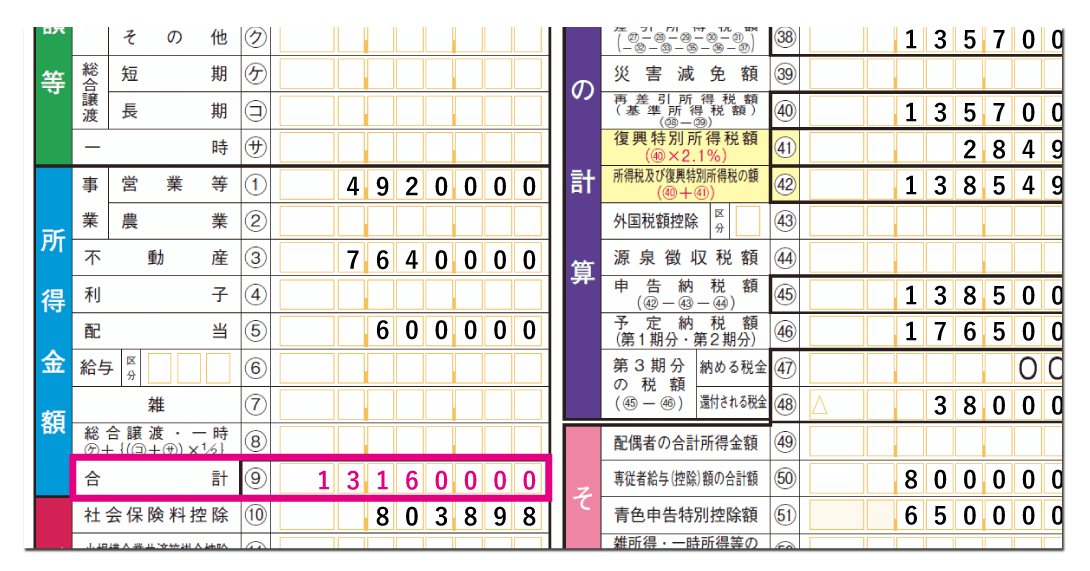

個人事業主の場合は、確定申告書Bの「所得金額の合計」を入力します。

こちらの金額は、所得税を計算する際に利用されます。

所得控除の額の合計額

源泉徴収票

所得控除の額の合計額には、源泉徴収票の「所得控除の額の合計額」を入力します。

確定申告書B

個人事業主の場合は、確定申告書Bの「所得から差し引かれる金額の合計」を入力します。

こちらの金額も、所得税を計算する際に利用されます。

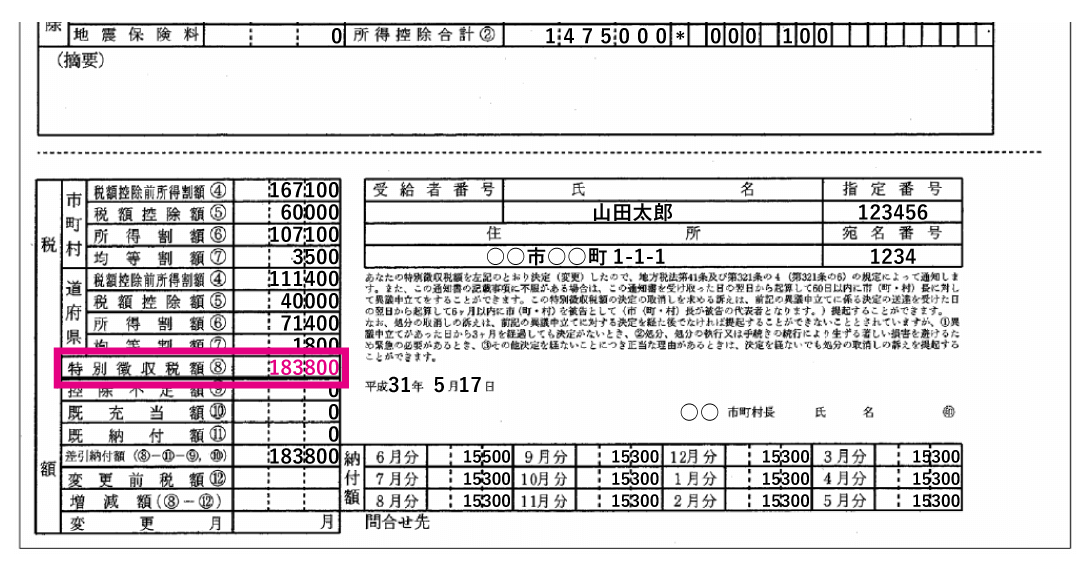

特別徴収税額

住民税決定通知書

特別徴収税額には、住民税決定通知書の「特別徴収税額」を入力します。

住民税決定通知書に記載されている「特別徴収税額」が住民税額になります。

所得税から控除しきれなかった控除額は、住民税から控除されます。

計算する

特別徴収税額まで入力が終わったら、「計算する」をクリックして、シミュレーションします。

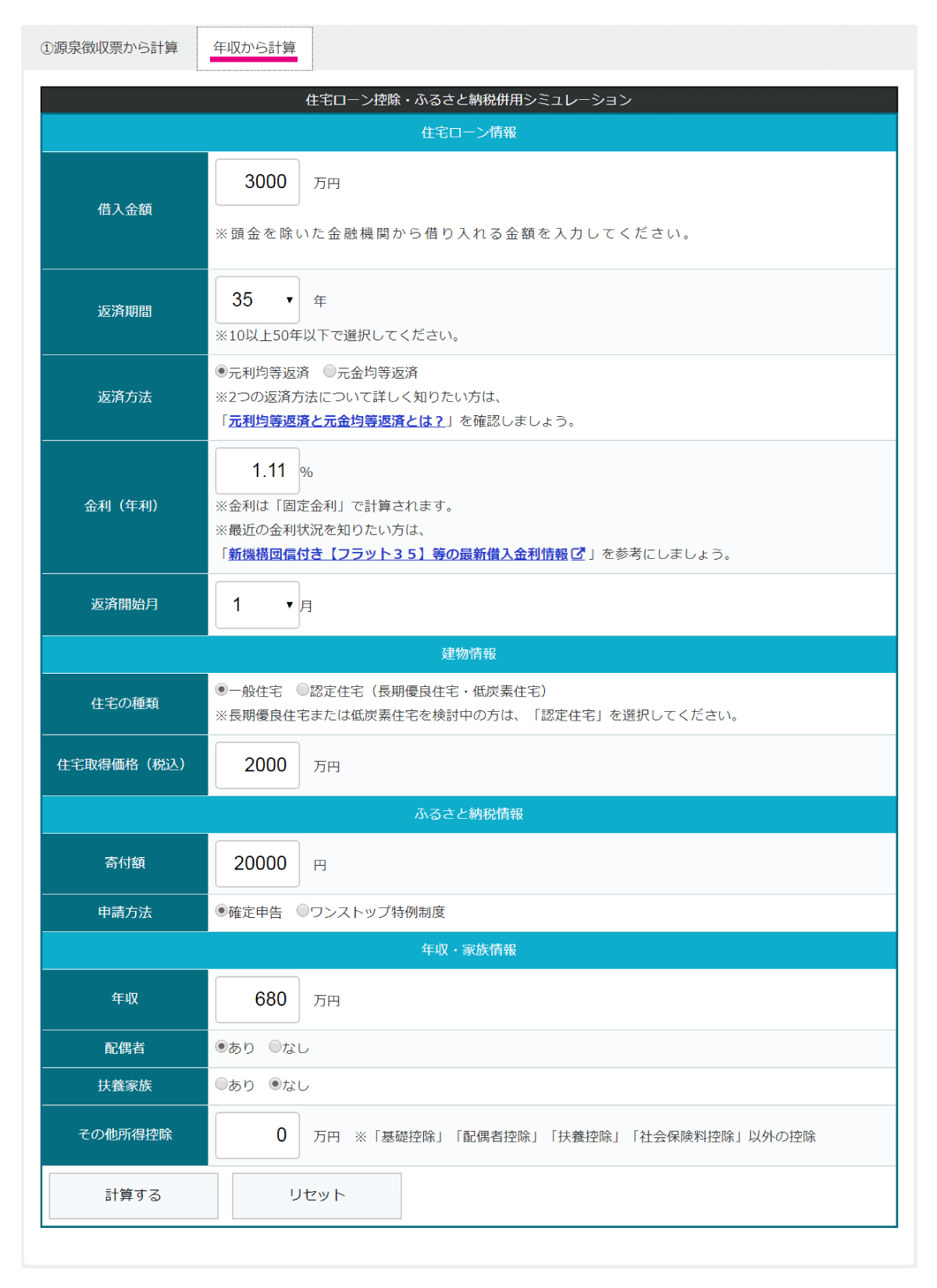

住宅ローン控除・ふるさと納税併用シミュレーションツール(年収から計算)の使い方

住宅ローン控除・ふるさと納税併用シミュレーションツール(年収から計算)では、「年収」と「所得控除」から、実際にどれぐらいの控除額になるのか、確認できます。

フリーランスや自営業の個人事業主の場合は、所得控除をいくつか入力するので、「 源泉徴収票から計算」した方が、正確で早いです。

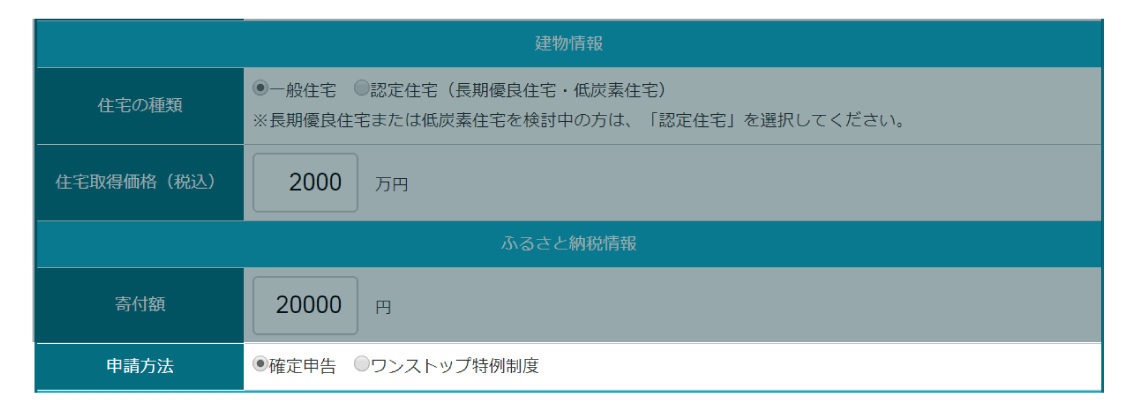

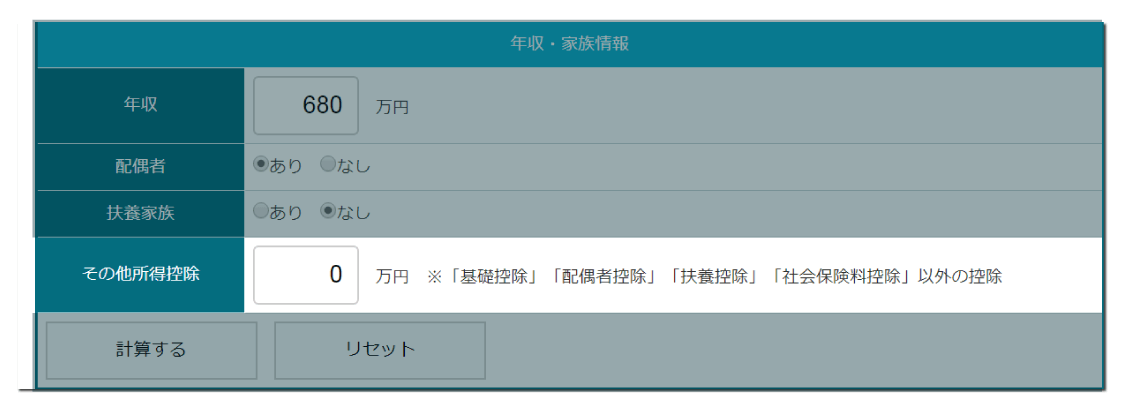

住宅ローン控除・ふるさと納税併用シミュレーションツール(年収から計算)で入力・選択する項目は、以下の11項目です。

- 借入金額(万円)

- 返済期間(年)

- 返済方法(元利均等返済・元金均等返済)

- 金利[年利](%)

- 返済開始月

- 住宅の種類(一般住宅・認定住宅(長期優良住宅・低炭素住宅))

- 住宅取得価格(税込)

- 寄付額(円)

- 申請方法(確定申告・ワンストップ特例制度)

- 配偶者の有無

- 扶養家族の有無と人数(一般・特定・老人)

- その他所得控除

こちらの11項目を入力して「計算する」をクリックすると、シミュレーションした結果が表示されます。

各項目の内容については、以下をご確認ください。

借入金額(万円)

借入金額には、実際に金融機関から借り入れる金額を100万円単位で入力します。

借入金額の中には、頭金を含めないで下さい。

例えば、新築建売住宅の販売価格が4,000万円で、頭金500万円の場合は、

が、借入金額となります。

返済期間(年)

返済期間には、住宅ローンを借り入れる期間を選択します。

選択できる年数は、10年から50年のいずれかになります。

一般的には、35年で設定する場合が多いです。

返済方法(元利均等返済・元金均等返済)

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2つがあります。

元利均等返済とは 『元金分と利息分を合わせた金額(返済額)が毎月一定となる返済方法』のことで、元金均等返済とは 『元金分を毎月均等にして、利息と合わせて返済する方法』のことです。

返済方法では、「元利均等返済」「元金均等返済」のどちらかを選択します。

住宅ローン返済方法の詳細については【 元利均等返済と元金均等返済の違いは?住宅ローン返済はどっちがお得? 】を詳しく解説していますので、ご確認ください。

金利[年利](%)

金利とは 『住宅ローンの借入金額に対する利息の割合』 のことです。

金利(年利)には、借り入れ予定の金融機関の金利(年利)を入力します。

最近の金利状況を知りたい方は、「新機構団信付き【フラット35】等の最新借入金利情報 」を参考にしましょう。

住宅ローン控除シミュレーションツールでは、固定金利で計算されます。

返済開始月

返済開始月には、「開始月」を選択します。

返済開始月が、返済額に影響することはないですが、住宅ローン控除額は、年末残高で計算されるため、こちらで指定した月から年末残高を計算しています。

住宅の種類(一般住宅・認定住宅)

住宅の種類(一般住宅・認定住宅)は、「一般住宅」と「認定住宅」のいずれかを選択します。

「認定住宅」とは、以下の2つの住宅のことで、それ以外は「一般住宅」となります。

- ①認定長期優良住宅(長期にわたり良好な状態で使用するためのにいくつかの条件を満たした住宅)

- ②認定低炭素住宅(「都市の低炭素化の促進に関する法律(エコまち法)」の認定基準を満たした住宅)

一般住宅の場合は、各年の控除限度額は「40万円」で、10年間で最大控除額「400万円」になります。

認定住宅の場合は、各年の控除限度額は「50万円」で、10年間で最大控除額「500万円」になります。

住宅取得価格(税込)

住宅取得価格(税込)には、住宅の購入・建築にかかる価格を税込みで入力します。

住宅取得価格は、住宅ローン控除の延長を受ける際の住宅ローン控除額の計算式で利用します。

寄付額

寄付額には、ふるさと納税で寄付した総額を入力します。

申請方法(確定申告・ワンストップ特例制度)

ふるさと納税の申請方法は、「確定申告」と「ワンストップ特例制度」のいずれかを選択します。

確定申告を選択すると「所得税」「住民税」から控除され、ワンストップ特例制度を選択すると「住民税」から控除されます。

場合によっては、控除される金額が異なりますので、どのような違いがあるのかシミュレーションしてみましょう。

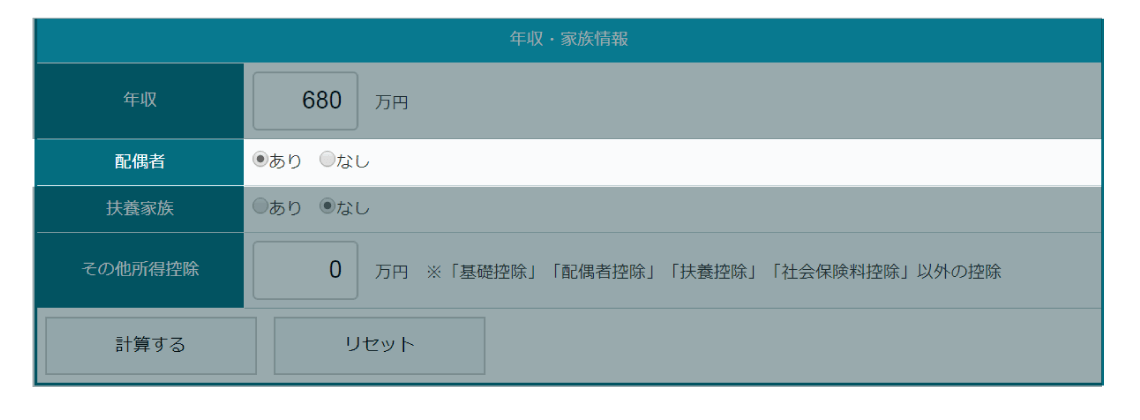

年収

年収には、「税金や保険料などがが差し引かれる前の年間の総支給額」を入力します。

年収から給与所得控除を差しいて「所得」を求めます。

所得税の給与所得控除

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

所得税の給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超~1,800,000円以下 | 収入金額×40%-100,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超~8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限額) |

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得の金額 |

|---|---|

| 551,000円未満 | 0円 |

| 551,000円以上~1,619,000円未満 | 収入金額-550,000円 |

| 1,619,000円以上~1,620,000円未満 | 1,069,000円 |

| 1,620,000円以上~1,622,000円未満 | 1,070,000円 |

| 1,622,000円以上~1,624,000円未満 | 1,092,000円 |

| 1,624,000円以上~1,628,000円未満 | 1,074,000円 |

| 1,628,000円以上~1,800,000円未満 | 収入金額÷4,000円(※)×4,000円×60%+100,000円 |

| 1,800,000円以上~3,600,000円未満 | 収入金額÷4,000円(※)×4,000円×70%-80,000円 |

| 3,600,000円以上~6,600,000円未満 | 収入金額÷4,000円(※)×4,000円×80%-440,000円 |

| 6,600,000円以上~8,500,000円未満 | 収入金額×90%-1,100,000円 |

| 8,500,000円以上 | 収入金額-1,950,000円 |

| ※「収入金額 ÷ 4,000円」は、小数点以下を切り捨て | |

大阪市箕面市の「令和3年度からの個人住民税(市・府民税)の主な改正点」

配偶者の有無

配偶者には、「あり」「なし」のいずれかを選択します。

「あり」を選択すると、所得税・住民税の配偶者控除が所得控除として差し引かれます。

配偶者控除の金額は、「配偶者給与103万円以下」「一般の控除対象配偶者(70歳未満)」で算出しています。

| 控除を受ける納税 者本人の合計所得金額 |

所得税の配偶者控除 | 住民税の配偶者控除 | 人的控除の差額 | |||

|---|---|---|---|---|---|---|

| 一般の控除対象配偶者 (70歳未満) |

老人控除対象配偶者 (70歳以上) |

一般の控除対象配偶者 (70歳未満) |

老人控除対象配偶者 (70歳以上) |

一般の控除対象配偶者 (70歳未満) |

老人控除対象配偶者 (70歳以上) |

|

| 900万円以下 | 38万円 | 48万円 | 33万円 | 38万円 | 5万円 | 10万円 |

| 900万円超950万円以下 | 26万円 | 32万円 | 22万円 | 26万円 | 4万円 | 6万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 | 11万円 | 13万円 | 2万円 | 3万円 |

東京都日の出町の「平成31年度改正 住民税の配偶者控除・配偶者特別控除が改正」

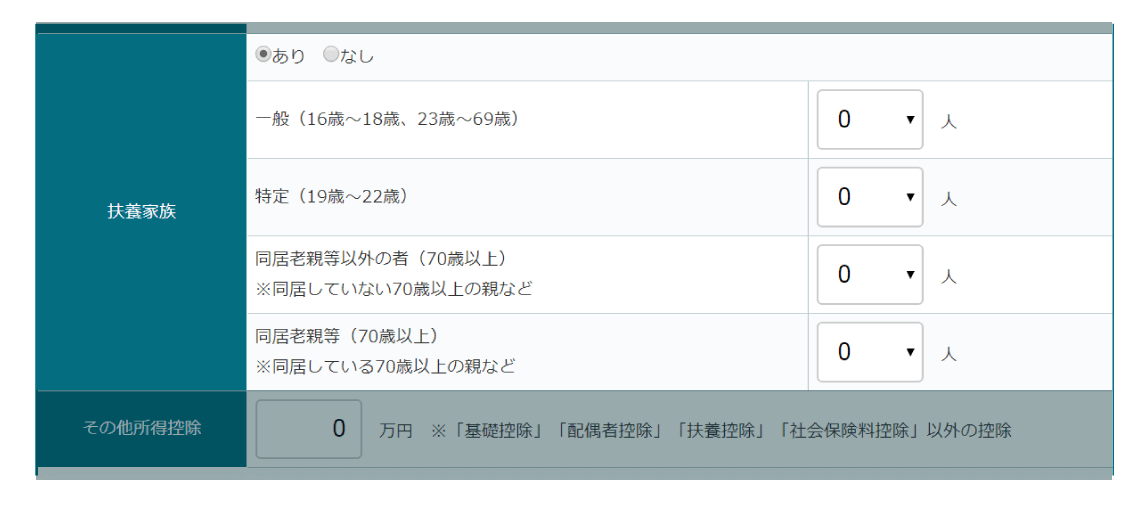

扶養家族の有無と人数(一般・特定・老人)

配偶者には、「あり」「なし」のいずれかを選択します。

「あり」を選択すると、以下の4つの項目が表示されますので、該当する項目の人数を選択します。

- 「一般」の控除対象扶養親族・・・16歳~18歳、23歳~69歳が対象

- 「特定」扶養親族・・・19歳~22歳が対象

- 老人扶養親族(同居老親等以外の者)・・・同居していない70歳以上の親などが対象

- 老人扶養親族(同居老親等)・・・同居している70歳以上の親などが対象

人数を選択すると、所得税・住民税の扶養控除が所得控除として差し引かれます。

| 区分 | 所得税の扶養控除 | 住民税の扶養控除 | 人的控除の差額 | |

|---|---|---|---|---|

| 一般の控除対象扶養親族 | 38万円 | 33万円 | 5万円 | |

| 特定扶養親族 | 63万円 | 45万円 | 18万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 48万円 | 38万円 | 10万円 |

| 同居老親等 | 58万円 | 45万円 | 13万円 | |

大阪市の「所得控除額の計算 扶養控除」

その他所得控除

その他所得控除には、「基礎控除・配偶者控除・扶養控除・社会保険料控除以外の控除の合計」を入力します。

住宅ローン控除シミュレーターでは、以下の4つの所得控除には、対応していますが、それ以外の所得控除には対応していません。

- 基礎控除

- 配偶者控除

- 扶養控除

- 社会保険料控除

医療費控除や生命保険料控除などがある場合は、確定申告をした際の控除額の合計を記入してください。

基礎控除

基礎控除とは 『誰でも必ず引くことができる控除金額』 です。

| 個人の合計所得金額 | 所得税の基礎控除 | 住民税の基礎控除 | 人的控除の差額 |

|---|---|---|---|

| 2,400万円以下 | 48万円 | 43万円 | 5万円 |

| 2,400万円超2,450万円以下 | 32万円 | 29万円 | 3万円 |

| 2,450万円超2,500万円以下 | 16万円 | 15万円 | 1万円 |

| 2,500万円超 | 0万円 | 0万円 | 0万円 |

伊丹市の「令和3年度課税から適用される主な改正事項」

社会保険料控除

社会保険料控除とは 『国民年金、国民健康保険、健康保険・厚生年金保険などの年間の社会保険料を全額引くことができる控除金額』 です。

住宅ローン控除シミュレーターでは、以下の条件で、算出しています。(標準報酬月額ではなく、概算の月収から算出)

- 介護保険第2号被保険者に該当しない(40歳未満)

- 健康保険料=月収×9.90%÷2

- 厚生年金=月収×18.300%÷2(月収63.5万円以上は56,730円)

- 雇用保険料=月収×0.3%

計算する

その他所得控除まで入力が終わったら、「計算する」をクリックして、シミュレーションします。