住宅ローンを借りてリフォームする方は、住宅借入金等特別控除(住宅ローン控除)または特定増改築等住宅借入金等特別控除(リフォームローン減税)のどちらかを選択できます。

更に、現金でリフォームする方は、住宅特定改修特別税額控除(投資型減税)も加えて3つのいずれかを選択できるようになります。

それぞれ適用条件や計算方法が違うため、確定申告をする際に間違わないよう注意する必要があります。

こちらでは、現金でリフォームを考えている方向けに、住宅特定改修特別税額控除(投資型減税)の対象リフォームや適用条件、計算方法について、わかりやすく解説していきます。

主な要点

- 住宅特定改修特別税額控除(投資型減税)とは

- 投資型減税の共通条件と固有条件

- 投資型減税の計算方法

- 確定申告に必要な書類まとめ

リフォームで利用できる減税制度の種類と違い

リフォームで利用できる減税制度の種類と違い

|

住宅ローン控除(減税) |

リフォームローン控除(減税) |

投資型減税 |

| 正式名称 |

住宅借入金等特別控除 |

特定増改築等住宅借入金等特別控除 |

住宅特定改修特別税額控除 |

| 特徴 |

借入期間10年以上の住宅ローンを利用して、住宅の購入・建築・増改築(リフォーム)をした場合に、所得税・住民税から控除できる |

借入期間5年以上の住宅ローンを利用して、以下の住宅のリフォームをした場合に、所得税から控除できる

・省エネ

・バリアフリー

・同居対応

・長期優良住宅化 |

住宅ローンの利用にかかわらず、以下の住宅のリフォームをした場合に、所得税から控除できる

・耐震

・省エネ

・バリアフリー

・同居対応

・長期優良住宅化 |

リフォーム代

支払方法 |

ローン利用 |

● |

● |

● |

| 現金利用 |

× |

× |

● |

各年の

控除限度額 |

40万円

(認定住宅は50万円) |

12万5,000円 |

20~50万円

(太陽光発電設備工事が含まれる場合は30~60万円) |

| 最大控除額 |

400万円

(認定住宅は500万円) |

62万5,000円 |

20~50万円

(太陽光発電設備工事が含まれる場合は30~60万円) |

| 控除期間 |

10年間 |

5年間 |

1年間 |

こちらは、リフォームで利用できる減税制度の種類をまとめたものです。

現金払いで利用できる減税制度は、住宅特定改修特別税額控除(投資型減税)のみとなります。

住宅ローン控除やリフォームローン控除との併用

標準

| 住宅ローンの有無 |

選択可能な税額控除 |

| 住宅ローンあり |

※以下のいずれか1つのみ選択

・住宅ローン控除(住宅借入金等特別控除)

・リフォームローン控除(特定増改築等住宅借入金等特別控除)

・住宅特定改修特別税額控除(投資型減税) |

| 住宅ローンなし |

※住宅ローンがない場合は、こちらの一択のみ

・住宅特定改修特別税額控除(投資型減税) |

住宅特定改修特別税額控除(投資型減税)を利用する場合、住宅ローン控除(住宅借入金等特別控除)やリフォームローン控除(特定増改築等住宅借入金等特別控除)の適用条件も満たすケースがあります。

適用しているものの中からどれを選ぶかは自由ですが、控除を受けられるのは、1つだけになります。

つまり、併用は不可です。

どれが一番控除額が大きくなるのかをしっかり確認しましょう。

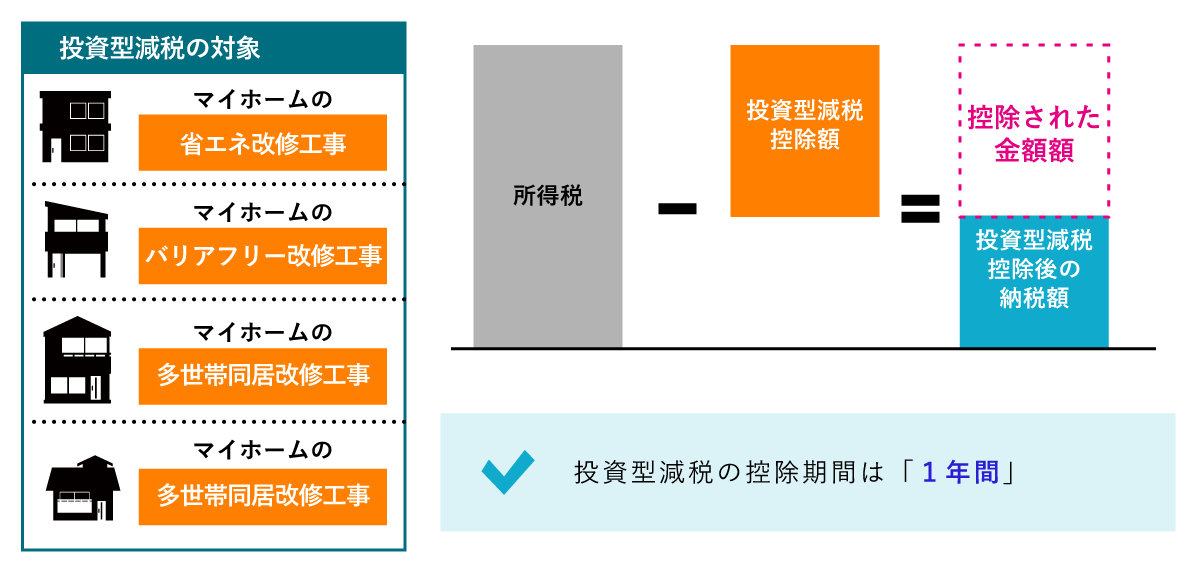

住宅特定改修特別税額控除(投資型減税)とは

住宅特定改修特別税額控除(投資型減税)とは、個人が住宅ローンを利用していなくても、マイホームの一定の要件を満たすリフォームしたときに、『マイホームの改修工事の標準的な費用の額の10%を、所得税から控除できる制度』 のことです。

正式名称は「住宅特定改修特別税額控除」ですがリフォームの投資型減税とも呼ばれます。

住宅特定改修特別税額控除(投資型減税)の概要

住宅特定改修特別税額控除控除(投資型減税)の概要

住宅特定改修特別税額控除

対象工事 |

・窓の改修工事や断熱工事、太陽光発電取り付け工事、長期優良化の特定耐久性向上改修工事などの省エネ工事

・スロープや手すりなどのバリアフリー改修工事

・親世帯と同居するのに必要な設備の増築やリフォーム工事などの多世帯同居改修工事 |

住宅特定改修特別税額控除

適用条件 |

①住宅特定改修特別税額控除の適用を受ける年分の合計所得金額が3,000万円以下

②取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいること

③工事後の住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること

④改修工事等の費用額が50万円を超えること

⑤工事費用の2分の1以上の額が自己の居住用部分の工事費用であること

【省エネ工事】

⑥一定の省エネ改修工事をすること

【バリアフリー工事】

⑥バリアフリー改修工事を行う方が特定個人であること

⑦一定のバリアフリー改修工事をすること

【多世帯同居改修工事】

⑥一定の多世帯同居改修工事をすること

【耐久性向上改修工事】

⑥住宅耐震改修または(及び)一般省エネ改修工事を併せて行うこと

⑦地盤に関する劣化対策工事または、給湯管に関する維持管理若しくは更新を容易にするための工事で、認定を受けた長期優良住宅建築等計画に基づくものであることなど一定の要件を満たすものであること |

住宅特定改修特別税額控除の控除額

計算方法 |

住宅特定改修特別税額控除の控除額=改修工事の標準的な費用の額×10% |

| 最大控除額 |

25万円(太陽光発電設備工事が含まれる場合は35万円)

【耐震改修工事・省エネ改修工事と併せて耐久性向上改修工事をした場合】

50万円(太陽光発電設備工事が含まれる場合は60万円) |

| 控除期間 |

5年間 |

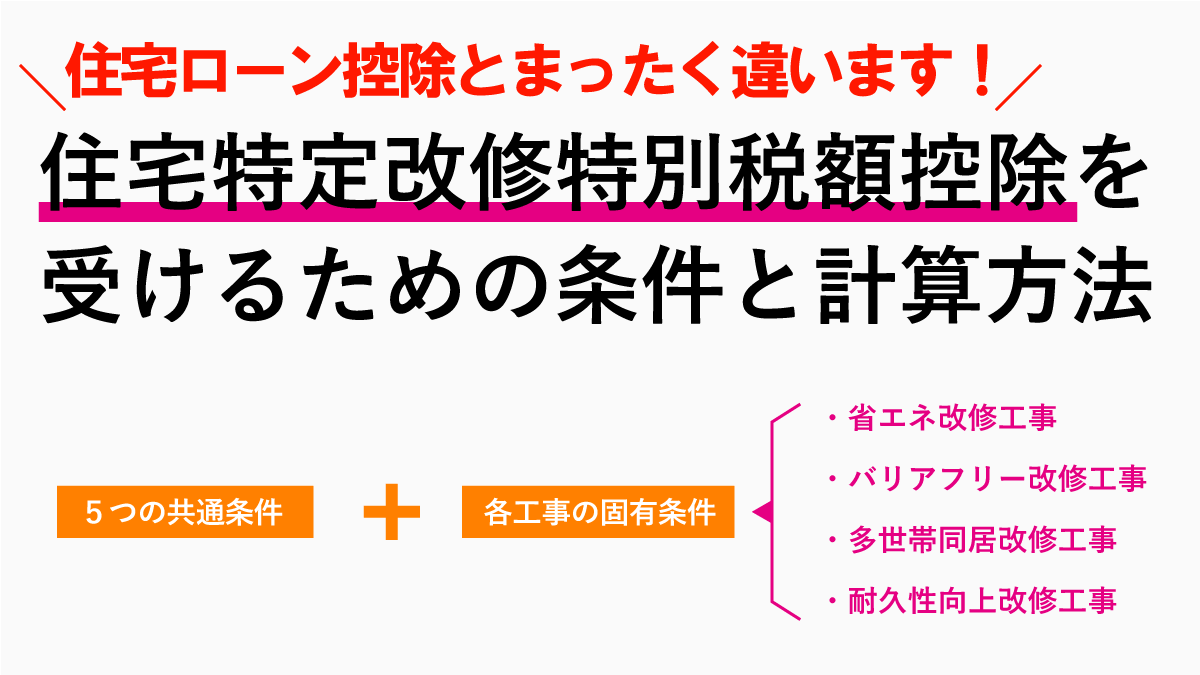

住宅特定改修特別税額控除の対象工事

住宅特定改修特別税額控除の対象工事は、以下の4つです。

- 省エネ改修工事

- バリアフリー改修工事

- 多世帯同居改修工事

- 耐久性向上改修工事

住宅特定改修特別税額控除の適用条件

住宅特定改修特別税額控除では、それぞれ共通する適用条件と「省エネ改修工事」「バリアフリー改修工事」「多世帯同居改修工事」「耐久性向上改修工事」それぞれの固有の適用条件があります。

住宅特定改修特別税額控除の適用条件一覧

住宅特定改修特別税額控除

の適用条件 |

省エネ改修工事 |

バリアフリー改修工事 |

多世帯同居改修工事 |

耐久性向上改修工事 |

| 共通条件 |

①住宅特定改修特別税額控除の適用を受ける年分の合計所得金額が3,000万円以下

②取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいること

③工事後の住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること

④改修工事等の費用額が50万円を超えること

⑤工事費用の2分の1以上の額が自己の居住用部分の工事費用であること |

| 固有条件 |

⑥一定の省エネ改修工事をすること

(イ)窓・床・天井・壁等の省エネ性能がいずれも平成28年基準相当以上となる工事

(ロ)窓・床・天井・壁等の省エネ性能がいずれも平成28年基準相当以上となる工事で、改修後の住宅全体の省エネ性能が①断熱等性能等級4または、②一次エネルギー消費量等級4以上かつ断熱等性能等級3となる工事

(ニ)(イ)または(ロ)の工事が行われる構造又は設備と一体となって効用を果たす設備の取替え又は取付けに係る工事

(ホ)(イ)または(ロ)の工事と併せて行う当該家屋と一体となって効用を果たす一定の太陽光発電装置などの設備の取替え又は取付けに係る工事 |

⑥バリアフリー改修工事を行う方が特定個人であること

⑦一定のバリアフリー改修工事をすること

(イ)車いすで移動するための通路又は出入口の幅を拡張する工事

(ロ)階段の設置または階段の勾配を緩和する工事

(ハ)浴室を改良する工事

(ニ)便所を改良する工事

(ホ)便所、浴室、脱衣室、玄関などを結ぶ経路に手すりを取り付ける工事

(ヘ)便所、浴室、脱衣室、玄関などを結ぶ経路の床の段差を解消する工事

(ト)出入口の戸を改良する工事

(チ)便所、浴室、脱衣室、玄関などを結ぶ経路の床の材料を滑りにくい床材料へ取り替える工事 |

⑥一定の多世帯同居改修工事をすること |

⑥住宅耐震改修または(及び)一般省エネ改修工事を併せて行うこと

⑦盤に関する劣化対策工事または、給湯管に関する維持管理若しくは更新を容易にするための工事で、認定を受けた長期優良住宅建築等計画に基づくものであることなど一定の要件を満たすものであること |

どのリフォーム工事を行うかで、住宅特定改修特別税額控除の適用条件が変わってきますので、間違わないようにしましょう。

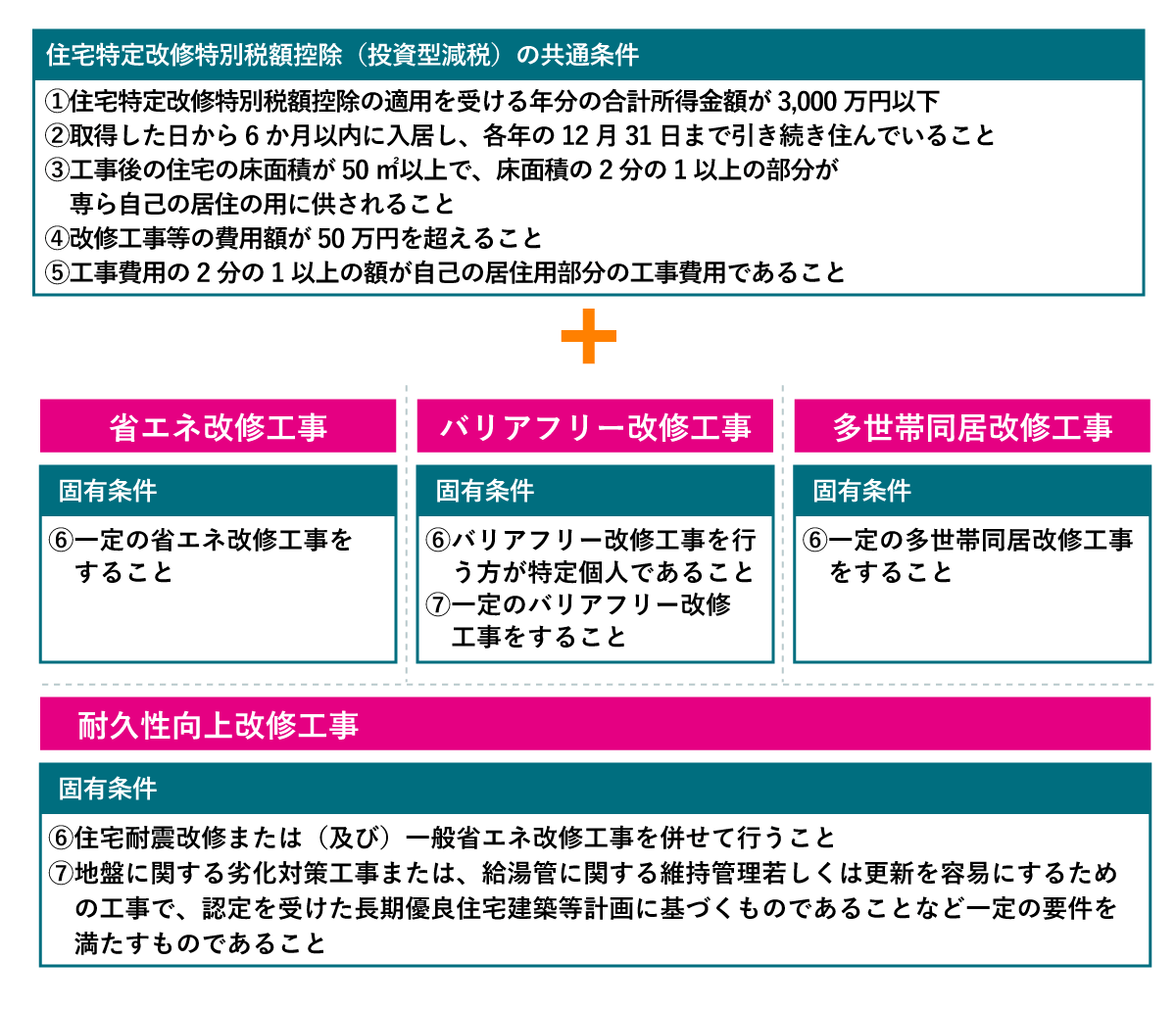

住宅特定改修特別税額控除の共通条件

住宅特定改修特別税額控除の共通条件は、以下の7つです。

- ①住宅特定改修特別税額控除の適用を受ける年分の合計所得金額が3,000万円以下

- ②取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいること

- ③工事後の住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること

- ④改修工事等の費用額が50万円を超えること

- ⑤工事費用の2分の1以上の額が自己の居住用部分の工事費用であること

①住宅特定改修特別税額控除の適用を受ける年分の合計所得金額が3,000万円以下

まず、住宅特定改修特別税額控除を受ける方の合計所得金額が3,000万円以下であることが条件です。

合計所得金額とは、以下の所得の合計額になります。

- 純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等に係る譲渡損失、特定投資株式に係る譲渡損失及び先物取引の差金等決済に係る損失の繰越控除を適用する前の総所得金額

- 特別控除前の分離課税の長(短)期譲渡所得の金額

- 株式等に係る譲渡所得等の金額

- 上場株式等の配当所得等(上場株式等に係る譲渡損失との損益通算後の金額)

- 先物取引に係る雑所得等の金額

- 山林所得金額

- 退職所得金額

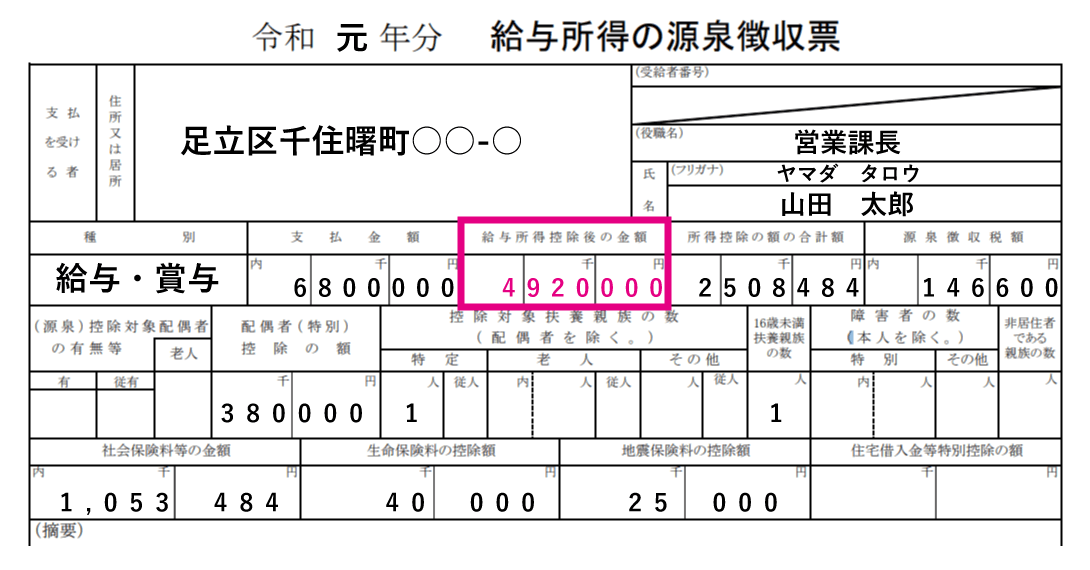

給与所得者の場合

公務員や会社員の給与所得者の所得金額は、収入から給与所得控除を差し引いた所得のことで、年収3,000万円が条件ではありません。

給与所得者の所得金額=収入-給与所得控除

会社からの給与しか所得がない方は、源泉徴収票の「給与所得控除後の金額」が合計所得金額となります。

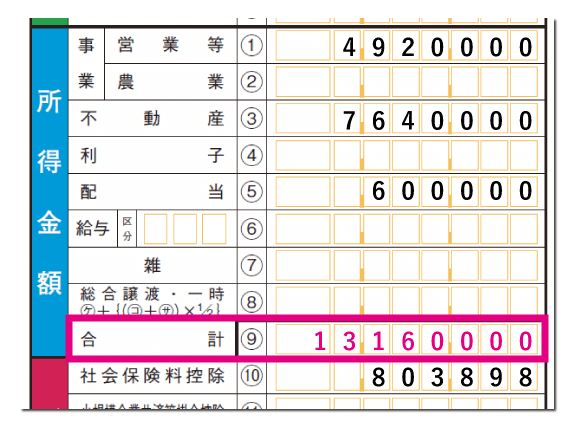

個人事業主の場合

自営業やフリーランスの個人事業主の場合は、確定申告書Bの「所得金額の合計」が合計所得金額となります。

関係法令を見る

(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)

9 第一項、第三項及び第五項から前項までの規定は、特定個人又は個人のその年分の所得税に係る所得税法第二条第一項第三十号の合計所得金額が三千万円を超える場合には、適用しない。

( 租税特別措置法第第四十一条の十九の三第九項)

②取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいること

次に、取得した日から6か月以内に入居し、各年の12月31日まで引き続き住んでいることが条件です。

つまり、住宅特定改修特別税額控除を受ける方は、取得した住宅に住むことが条件ですので、居住者以外の方は、住宅特定改修特別税額控除を受けることができません。

関係法令を見る

(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)

第四十一条の十九の三 第四十一条の三の二第一項に規定する特定個人(以下この条において「特定個人」という。)が、当該特定個人の所有する同項に規定する居住用の家屋(以下この条において「居住用の家屋」という。)について高齢者等居住改修工事等(当該高齢者等居住改修工事等の標準的な費用の額として政令で定める金額(当該高齢者等居住改修工事等の費用に関し補助金等の交付を受ける場合には、当該金額から当該補助金等の額を控除した金額。以下この項において「標準的費用額」という。)が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。)をして、当該居住用の家屋(当該高齢者等居住改修工事等に係る部分に限る。以下この項において同じ。)を平成二十六年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合(当該居住用の家屋を当該高齢者等居住改修工事等の日から六月以内にその者の居住の用に供した場合に限る。)には、当該特定個人のその居住の用に供した日の属する年分の所得税の額から、標準的費用額(当該標準的費用額が改修工事限度額を超える場合には、当該改修工事限度額)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

3 個人が、当該個人の所有する居住用の家屋について一般断熱改修工事等(当該一般断熱改修工事等の標準的な費用の額として政令で定める金額(当該一般断熱改修工事等の費用に関し補助金等の交付を受ける場合には当該金額から当該補助金等の額を控除した金額。以下この項、第七項及び第八項において「断熱改修標準的費用額」という。)が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。以下この項、第七項及び第八項において「対象一般断熱改修工事等」という。)をして、当該居住用の家屋(当該対象一般断熱改修工事等に係る部分に限る。以下この項において同じ。)を平成二十六年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合(当該居住用の家屋を当該対象一般断熱改修工事等の日から六月以内にその者の居住の用に供した場合に限る。)には、当該個人のその居住の用に供した日の属する年分の所得税の額から、断熱改修標準的費用額(当該断熱改修標準的費用額が断熱改修工事限度額を超える場合には、当該断熱改修工事限度額)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

5 個人が、当該個人の所有する居住用の家屋について多世帯同居改修工事等(当該多世帯同居改修工事等の標準的な費用の額として政令で定める金額(当該多世帯同居改修工事等の費用に関し補助金等の交付を受ける場合には当該金額から当該補助金等の額を控除した金額。以下この項において「標準的費用額」という。)が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。)をして、当該居住用の家屋(当該多世帯同居改修工事等に係る部分に限る。以下この項において同じ。)を平成二十八年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合(当該居住用の家屋を当該多世帯同居改修工事等の日から六月以内にその者の居住の用に供した場合に限る。)には、当該個人のその居住の用に供した日の属する年分の所得税の額から、標準的費用額(当該標準的費用額が二百五十万円を超える場合には、二百五十万円)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

6 個人が、住宅耐震改修(耐震改修標準的費用額が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。以下この項及び第八項において「対象住宅耐震改修」という。)と併せて当該個人の所有する居住用の家屋について耐久性向上改修工事等(当該耐久性向上改修工事等の標準的な費用の額として政令で定める金額(当該耐久性向上改修工事等の費用に関し補助金等の交付を受ける場合には当該金額から当該補助金等の額を控除した金額。以下この項から第八項までにおいて「耐久性向上改修標準的費用額」という。)が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。以下この項から第八項までにおいて「対象耐久性向上改修工事等」という。)をして、当該居住用の家屋(当該対象住宅耐震改修及び当該対象耐久性向上改修工事等に係る部分に限る。以下この項において同じ。)を平成二十九年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合(当該居住用の家屋を当該対象耐久性向上改修工事等の日から六月以内にその者の居住の用に供した場合に限る。次項及び第八項において同じ。)には、第三項又は前条第一項の規定の適用を受ける場合を除き、当該個人のその居住の用に供した日の属する年分の所得税の額から、耐震改修標準的費用額及び耐久性向上改修標準的費用額の合計額(当該合計額が二百五十万円を超える場合には、二百五十万円)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

7 個人が、対象一般断熱改修工事等と併せて当該個人の所有する居住用の家屋について対象耐久性向上改修工事等をして、当該居住用の家屋(当該対象一般断熱改修工事等及び当該対象耐久性向上改修工事等に係る部分に限る。)を平成二十九年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合には、第三項若しくは前項又は前条第一項の規定の適用を受ける場合を除き、当該個人のその居住の用に供した日の属する年分の所得税の額から、断熱改修標準的費用額及び耐久性向上改修標準的費用額の合計額(当該合計額が二百五十万円(対象一般断熱改修工事等として第十一項第三号に掲げる工事を行う場合にあつては、三百五十万円。以下この項において同じ。)を超える場合には、二百五十万円)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

8 個人が、対象住宅耐震改修及び対象一般断熱改修工事等と併せて当該個人の所有する居住用の家屋について対象耐久性向上改修工事等をして、当該居住用の家屋(当該対象住宅耐震改修及び対象一般断熱改修工事等並びに当該対象耐久性向上改修工事等に係る部分に限る。)を平成二十九年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合には、第三項若しくは前二項又は前条第一項の規定の適用を受ける場合を除き、当該個人のその居住の用に供した日の属する年分の所得税の額から、耐震改修標準的費用額、断熱改修標準的費用額及び耐久性向上改修標準的費用額の合計額(当該合計額が五百万円(対象一般断熱改修工事等として第十一項第三号に掲げる工事を行う場合にあつては、六百万円。以下この項において同じ。)を超える場合には、五百万円)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

(租税特別措置法第四十一条の十九の三第一項、第三項、第五項~第八項)

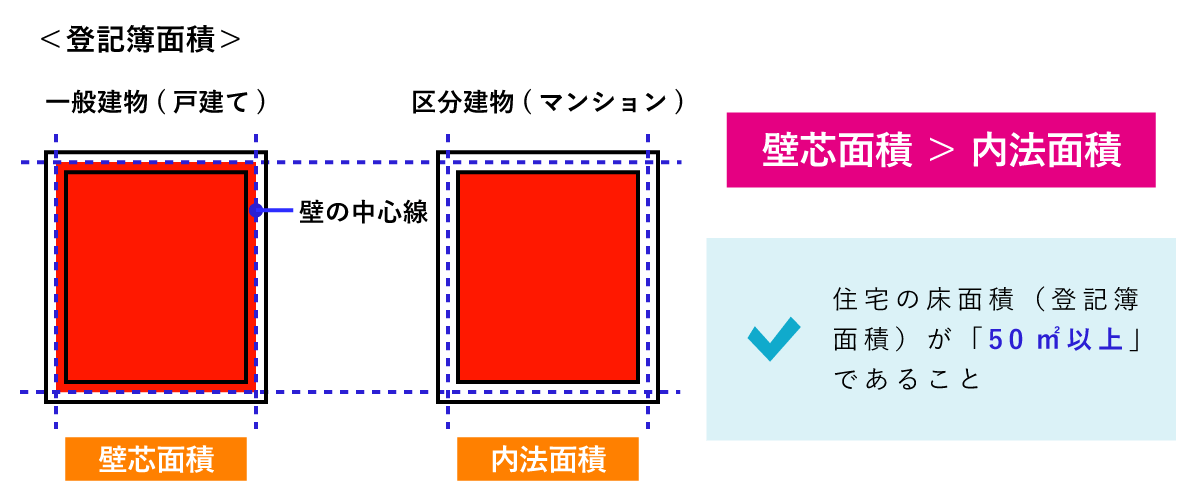

③工事後の住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されること

次に、工事後の住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が専ら自己の居住の用に供されることが条件です。

床面積は、「登記簿面積」から判断されます。

登記簿面積とは不動産登記簿に記載されている建物や土地の面積

登記簿面積の計測方法

マンションの床面積は、階段や通路などの共有部分は含まず、「登記簿上の専有部分の床面積のみ」となりますが、戸建住宅とマンションでは、計測方法が異なるため注意が必要です。

戸建住宅の床面積は、壁の中心線で囲まれた部分の面積「壁芯面積」で、マンションの床面積は、壁の内側部分の面積「内法面積」で計測されます。

特に、マンションの床面積は、小さくなるので、床面積が50㎡ぎりぎりの場合は、注意が必要です。

店舗兼住宅を購入した場合

店舗兼住宅を購入した場合は、床面積の2分の1以上(50%以上)が居住用であれば、住宅特定改修特別税額控除が適用されます。

例えば、住宅の床面積が160㎡で、店舗に利用する床面積が70㎡の場合、

(1-70㎡÷160㎡)×100=56.25%

で、居住部分の面積が2分の1以上(50%以上)となるため、住宅特定改修特別税額控除の適用条件を満たしています。

関係法令を見る

(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)

3 法第四十一条の十九の三第一項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 高齢者等居住改修工事等の法第四十一条の十九の三第一項に規定する標準的費用額が五十万円を超えること。

二 高齢者等居住改修工事等をした家屋の当該高齢者等居住改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該高齢者等居住改修工事等に要した費用の額が当該高齢者等居住改修工事等に要した費用の額の二分の一以上であること。

三 高齢者等居住改修工事等をした家屋が、その者のその居住の用に供される次に掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

イ 一棟の家屋で床面積が五十平方メートル以上であるもの

ロ 一棟の家屋でその構造上区分された数個の部分を独立して住居その他の用途に供することができるものにつきその各部分を区分所有する場合には、その者の区分所有する部分の床面積が五十平方メートル以上であるもの

6 法第四十一条の十九の三第三項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 一般断熱改修工事等の法第四十一条の十九の三第三項に規定する断熱改修標準的費用額が五十万円を超えること。

二 一般断熱改修工事等をした家屋の当該一般断熱改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該一般断熱改修工事等に要した費用の額が当該一般断熱改修工事等に要した費用の額の二分の一以上であること。

三 一般断熱改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 一般断熱改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

9 法第四十一条の十九の三第五項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 多世帯同居改修工事等の法第四十一条の十九の三第五項に規定する標準的費用額が五十万円を超えること。

二 多世帯同居改修工事等をした家屋の当該多世帯同居改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該多世帯同居改修工事等に要した費用の額が当該多世帯同居改修工事等に要した費用の額の二分の一以上であること。

三 多世帯同居改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 多世帯同居改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

10 法第四十一条の十九の三第六項に規定する耐震改修標準的費用額が五十万円を超えるものであることその他の政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 法第四十一条の十九の三第六項の住宅耐震改修(以下この項において「住宅耐震改修」という。)の同条第六項の耐震改修標準的費用額が五十万円を超えること。

二 住宅耐震改修をした家屋の当該住宅耐震改修に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該住宅耐震改修に要した費用の額が当該住宅耐震改修に要した費用の額の二分の一以上であること。

三 住宅耐震改修をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 住宅耐震改修をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

13 法第四十一条の十九の三第六項に規定する耐久性向上改修標準的費用額が五十万円を超えるものであることその他の政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 耐久性向上改修工事等の法第四十一条の十九の三第六項に規定する耐久性向上改修標準的費用額が五十万円を超えること。

二 耐久性向上改修工事等をした家屋の当該耐久性向上改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該耐久性向上改修工事等に要した費用の額が当該耐久性向上改修工事等に要した費用の額の二分の一以上であること。

三 耐久性向上改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 耐久性向上改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

( 租税特別措置法施行令第二十六条の二十八の五第三項、第六項、第九項、第十項、第十三項)

(建物の床面積)

第百十五条 建物の床面積は、各階ごとに壁その他の区画の中心線(区分建物にあっては、壁その他の区画の内側線)で囲まれた部分の水平投影面積により、平方メートルを単位として定め、一平方メートルの百分の一未満の端数は、切り捨てるものとする。

( 不動産登記規則第百十五条)

(床面積の判定)

住宅借入金等特別控除の対象となる家屋の床面積は、①1棟の家屋については、その家屋の床面積が、②1棟の家屋で、その構造上区分された数個の部分を独立して住居その他の用途に供することができるものにつき、その各部分を区分所有する場合は、その区分所有する部分の床面積が、50平方メートル以上であることが必要とされています(租税特別措置法第41条第1項、租税特別措置法施行令第26条第1項)。

床面積がこの要件に該当するかどうかは、上の1の家屋については、各階ごとに壁その他の区画の中心線で囲まれた部分の水平投影面積(登記簿上、表示される床面積。以下同じ。)によって判定することとされています(租税特別措置法関係通達41-10)。

また、上の2の区分所有する部分の床面積については、階段や廊下などの共用部分を除いた専有部分について、壁その他の区画の内側線で囲まれた部分の水平投影面積によって判定することとされています(租税特別措置法関係通達41-11)。

( 国税庁:床面積の判定)

④改修工事等の費用額が50万円を超えること

次に、改修工事等の費用額が50万円を超えることが条件です。

改修工事に伴う補助金などを受けている場合は、補助金額を差し引いた金額が50万円を超える必要があります。

例えば、改修工事費用80万円、補助金10万円の場合、

50万円ー10万円=40万円

で、50万円を超えていないため、住宅特定改修特別税額控除を受けることができません。

関係法令を見る

(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)

3 法第四十一条の十九の三第一項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 高齢者等居住改修工事等の法第四十一条の十九の三第一項に規定する標準的費用額が五十万円を超えること。

二 高齢者等居住改修工事等をした家屋の当該高齢者等居住改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該高齢者等居住改修工事等に要した費用の額が当該高齢者等居住改修工事等に要した費用の額の二分の一以上であること。

三 高齢者等居住改修工事等をした家屋が、その者のその居住の用に供される次に掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

イ 一棟の家屋で床面積が五十平方メートル以上であるもの

ロ 一棟の家屋でその構造上区分された数個の部分を独立して住居その他の用途に供することができるものにつきその各部分を区分所有する場合には、その者の区分所有する部分の床面積が五十平方メートル以上であるもの

6 法第四十一条の十九の三第三項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 一般断熱改修工事等の法第四十一条の十九の三第三項に規定する断熱改修標準的費用額が五十万円を超えること。

二 一般断熱改修工事等をした家屋の当該一般断熱改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該一般断熱改修工事等に要した費用の額が当該一般断熱改修工事等に要した費用の額の二分の一以上であること。

三 一般断熱改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 一般断熱改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

9 法第四十一条の十九の三第五項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 多世帯同居改修工事等の法第四十一条の十九の三第五項に規定する標準的費用額が五十万円を超えること。

二 多世帯同居改修工事等をした家屋の当該多世帯同居改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該多世帯同居改修工事等に要した費用の額が当該多世帯同居改修工事等に要した費用の額の二分の一以上であること。

三 多世帯同居改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 多世帯同居改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

10 法第四十一条の十九の三第六項に規定する耐震改修標準的費用額が五十万円を超えるものであることその他の政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 法第四十一条の十九の三第六項の住宅耐震改修(以下この項において「住宅耐震改修」という。)の同条第六項の耐震改修標準的費用額が五十万円を超えること。

二 住宅耐震改修をした家屋の当該住宅耐震改修に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該住宅耐震改修に要した費用の額が当該住宅耐震改修に要した費用の額の二分の一以上であること。

三 住宅耐震改修をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 住宅耐震改修をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

13 法第四十一条の十九の三第六項に規定する耐久性向上改修標準的費用額が五十万円を超えるものであることその他の政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 耐久性向上改修工事等の法第四十一条の十九の三第六項に規定する耐久性向上改修標準的費用額が五十万円を超えること。

二 耐久性向上改修工事等をした家屋の当該耐久性向上改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該耐久性向上改修工事等に要した費用の額が当該耐久性向上改修工事等に要した費用の額の二分の一以上であること。

三 耐久性向上改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 耐久性向上改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

(租税特別措置法施行令第二十六条の二十八の五第三項、第六項、第九項、第十項、第十三項)

⑤工事費用の2分の1以上の額が自己の居住用部分の工事費用であること

次に、工事費用のうち、2分の1以上の額が自己の居住用部分の工事費用であることが条件です。

例えば、店舗兼住宅の併用住宅をリフォームする場合などが該当します。

関係法令を見る

(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)

3 法第四十一条の十九の三第一項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 高齢者等居住改修工事等の法第四十一条の十九の三第一項に規定する標準的費用額が五十万円を超えること。

二 高齢者等居住改修工事等をした家屋の当該高齢者等居住改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該高齢者等居住改修工事等に要した費用の額が当該高齢者等居住改修工事等に要した費用の額の二分の一以上であること。

三 高齢者等居住改修工事等をした家屋が、その者のその居住の用に供される次に掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

イ 一棟の家屋で床面積が五十平方メートル以上であるもの

ロ 一棟の家屋でその構造上区分された数個の部分を独立して住居その他の用途に供することができるものにつきその各部分を区分所有する場合には、その者の区分所有する部分の床面積が五十平方メートル以上であるもの

6 法第四十一条の十九の三第三項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 一般断熱改修工事等の法第四十一条の十九の三第三項に規定する断熱改修標準的費用額が五十万円を超えること。

二 一般断熱改修工事等をした家屋の当該一般断熱改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該一般断熱改修工事等に要した費用の額が当該一般断熱改修工事等に要した費用の額の二分の一以上であること。

三 一般断熱改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 一般断熱改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

9 法第四十一条の十九の三第五項に規定する政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 多世帯同居改修工事等の法第四十一条の十九の三第五項に規定する標準的費用額が五十万円を超えること。

二 多世帯同居改修工事等をした家屋の当該多世帯同居改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該多世帯同居改修工事等に要した費用の額が当該多世帯同居改修工事等に要した費用の額の二分の一以上であること。

三 多世帯同居改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 多世帯同居改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

10 法第四十一条の十九の三第六項に規定する耐震改修標準的費用額が五十万円を超えるものであることその他の政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 法第四十一条の十九の三第六項の住宅耐震改修(以下この項において「住宅耐震改修」という。)の同条第六項の耐震改修標準的費用額が五十万円を超えること。

二 住宅耐震改修をした家屋の当該住宅耐震改修に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該住宅耐震改修に要した費用の額が当該住宅耐震改修に要した費用の額の二分の一以上であること。

三 住宅耐震改修をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 住宅耐震改修をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

13 法第四十一条の十九の三第六項に規定する耐久性向上改修標準的費用額が五十万円を超えるものであることその他の政令で定める要件を満たすものは、次に掲げる要件を満たす工事とする。

一 耐久性向上改修工事等の法第四十一条の十九の三第六項に規定する耐久性向上改修標準的費用額が五十万円を超えること。

二 耐久性向上改修工事等をした家屋の当該耐久性向上改修工事等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住の用に供する部分に係る当該耐久性向上改修工事等に要した費用の額が当該耐久性向上改修工事等に要した費用の額の二分の一以上であること。

三 耐久性向上改修工事等をした家屋が、その者のその居住の用に供される第三項第三号イ又はロに掲げる家屋(その家屋の床面積の二分の一以上に相当する部分が専ら当該居住の用に供されるものに限る。)のいずれかに該当するものであること。

四 耐久性向上改修工事等をした家屋が、その者が主としてその居住の用に供すると認められるものであること。

(租税特別措置法施行令第二十六条の二十八の五第三項、第六項、第九項、第十項、第十三項)

住宅特定改修特別税額控除の固有条件

ここまでの共通条件を満たした上で、それぞれの固有条件を満たすと、住宅特定改修特別税額控除を受けることができます。

省エネ改修工事

- ⑥一定の省エネ改修工事をすること

- (イ)窓・床・天井・壁等の省エネ性能がいずれも平成28年基準相当以上となる工事

- (ロ)窓・床・天井・壁等の省エネ性能がいずれも平成28年基準相当以上となる工事で、改修後の住宅全体の省エネ性能が①断熱等性能等級4または、②一次エネルギー消費量等級4以上かつ断熱等性能等級3となる工事

- (ニ)(イ)または(ロ)の工事が行われる構造又は設備と一体となって効用を果たす設備の取替え又は取付けに係る工事

- (ホ)(イ)または(ロ)の工事と併せて行う当該家屋と一体となって効用を果たす一定の太陽光発電装置などの設備の取替え又は取付けに係る工事

バリアフリー改修工事

- ⑥バリアフリー改修工事を行う方が特定個人であること

- ⑦一定のバリアフリー改修工事をすること

- (イ)車いすで移動するための通路又は出入口の幅を拡張する工事

- (ロ)階段の設置または階段の勾配を緩和する工事

- (ハ)浴室を改良する工事

- (ニ)便所を改良する工事

- (ホ)便所、浴室、脱衣室、玄関などを結ぶ経路に手すりを取り付ける工事

- (ヘ)便所、浴室、脱衣室、玄関などを結ぶ経路の床の段差を解消する工事

- (ト)出入口の戸を改良する工事

- (チ)便所、浴室、脱衣室、玄関などを結ぶ経路の床の材料を滑りにくい床材料へ取り替える工事

多世帯同居改修工事

耐久性向上改修工事

- ⑥住宅耐震改修または(及び)一般省エネ改修工事を併せて行うこと

- ⑦地盤に関する劣化対策工事または、給湯管に関する維持管理若しくは更新を容易にするための工事で、認定を受けた長期優良住宅建築等計画に基づくものであることなど一定の要件を満たすものであること

省エネ改修工事の固有条件

省エネ改修工事の固有条件は、以下の1つです。

- ⑥一定の省エネ改修工事をすること

- (イ)窓・床・天井・壁等の省エネ性能がいずれも平成28年基準相当以上となる工事

- (ロ)窓・床・天井・壁等の省エネ性能がいずれも平成28年基準相当以上となる工事で、改修後の住宅全体の省エネ性能が①断熱等性能等級4または、②一次エネルギー消費量等級4以上かつ断熱等性能等級3となる工事

- (ニ)(イ)または(ロ)の工事が行われる構造又は設備と一体となって効用を果たす設備の取替え又は取付けに係る工事

- (ホ)(イ)または(ロ)の工事と併せて行う当該家屋と一体となって効用を果たす一定の太陽光発電装置などの設備の取替え又は取付けに係る工事

⑥一定の省エネ改修工事をすること

省エネ改修工事では、断熱改修工事や太陽光発電装置など省エネ性能を高めるためのリフォームをすることが条件となります。

(イ)窓・床・天井・壁等の省エネ性能がいずれも平成28年基準相当以上となる工事

こちらは 『全ての居室の全ての窓の改修工事、または、その工事と併せて行う床等の断熱工事、天井の断熱工事若しくは壁の断熱工事で、その改修部位の省エネ性能がいずれも平成28年基準相当以上となる工事』 が対象となります。

(ロ)窓・床・天井・壁等の省エネ性能がいずれも平成28年基準相当以上となる工事で、改修後の住宅全体の省エネ性能が①断熱等性能等級4または、②一次エネルギー消費量等級4以上かつ断熱等性能等級3となる工事

こちらは 『全居室の窓の改修工事、または、その工事と併せて行う床等の断熱工事、天井の断熱工事若しくは壁の断熱工事で、その改修部位の省エネ性能がいずれも平成28年相当基準以上となり、また、改修後の住宅全体の断熱等性能等級が現状から一段階以上上がり、改修後の住宅全体の省エネ性能が、以下のいずれかになる工事』 が対象となります。

- ①断熱等性能等級4

- ②一次エネルギー消費量等級4以上かつ断熱等性能等級3

(ニ)(イ)または(ロ)の工事が行われる構造又は設備と一体となって効用を果たす設備の取替え又は取付けに係る工事

こちらは 『(イ)または(ロ)の工事が行われる構造または、設備と一体となって効用を果たす設備の取替え又は取付けに係る工事』 が対象となります。

ただし、設備と一体となって効用を果たす設備は、太陽熱利用冷温熱装置などのエネルギー使用合理化設備に限ります。

(ホ)(イ)または(ロ)の工事と併せて行う当該家屋と一体となって効用を果たす一定の太陽光発電装置などの設備の取替え又は取付けに係る工事

こちらは 『(イ)または(ロ)の工事と併せて行う当該家屋と一体となって効用を果たす一定の太陽光発電装置などの設備の取替えまたは、取付けに係る工事』 が対象となります。

バリアフリー改修工事の固有条件

バリアフリー改修工事の固有条件は、以下の2つです。

- ⑥バリアフリー改修工事を行う方が特定個人であること

- ⑦一定のバリアフリー改修工事をすること

- (イ)車いすで移動するための通路又は出入口の幅を拡張する工事

- (ロ)階段の設置または階段の勾配を緩和する工事

- (ハ)浴室を改良する工事

- (ニ)便所を改良する工事

- (ホ)便所、浴室、脱衣室、玄関などを結ぶ経路に手すりを取り付ける工事

- (ヘ)便所、浴室、脱衣室、玄関などを結ぶ経路の床の段差を解消する工事

- (ト)出入口の戸を改良する工事

- (チ)便所、浴室、脱衣室、玄関などを結ぶ経路の床の材料を滑りにくい床材料へ取り替える工事

⑥バリアフリー改修工事を行う方が特定個人であること

バリアフリー改修工事では、バリアフリー改修工事を行う方が、以下のいずれかに該当する特定個人であることが条件となります。

- (イ)50歳以上の方

- (ロ)介護保険法に規定する要介護又は要支援の認定を受けている方

- (ハ)所得税法上の障害者である方

- (ニ)高齢者等(65歳以上の方、または上記(ロ)若しくは(ハ)に該当する方)である親族と同居を常況としている方

⑦一定のバリアフリー改修工事をすること

もう1つは、「高齢者等が自立した日常生活を営むのに必要な構造及び設備の基準に適合させるための修繕または、模様替えで、次のいずれかに該当するバリアフリー改修工事を含む増改築等をすることが条件となります。

- (イ) 介助用の車椅子で容易に移動するために通路または、出入口の幅を拡張する工事

- (ロ) 階段の設置(既存の階段の撤去を伴うものに限る。)または、改良によりその勾配を緩和する工事

- (ハ) 浴室を改良する工事であって、次のいずれかに該当するもの

- A 入浴または、その介助を容易に行うために浴室の床面積を増加させる工事

- B 浴槽をまたぎ高さの低いものに取り替える工事

- C 固定式の移乗台、踏み台その他の高齢者等の浴槽の出入りを容易にする設備を設置する工事

- D 高齢者等の身体の洗浄を容易にする水栓器具を設置しまたは、同器具に取り替える工事

- (ニ) 便所を改良する工事であって、次のいずれかに該当するもの

- A 排泄または、その介助を容易に行うために便所の床面積を増加させる工事

- B 便器を座便式のものに取り替える工事

- C 座便式の便器の座高を高くする工事

- (ホ) 便所、浴室、脱衣室その他の居室及び玄関並びにこれらを結ぶ経路に手すりを取り付ける工事

- (へ) 便所、浴室、脱衣室その他の居室及び玄関並びにこれらを結ぶ経路の床の段差を解消する工事(勝手口その他屋外に面する開口の出入口及び上がりかまち並びに浴室の出入口にあっては、段差を小さくする工事を含む。)

- (ト) 出入口の戸を改良する工事であって、次のいずれかに該当するもの

- A 開戸を引戸、折戸等に取り替える工事

- B 開戸のドアノブをレバーハンドル等に取り替える工事

- C 戸に戸車その他の戸の開閉を容易にする器具を設置する工事

- (チ) 便所、浴室、脱衣室その他の居室及び玄関並びにこれらを結ぶ経路の床の材料を滑りにくいものに取り替える工事

関係法令を見る

(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)

第四十一条の十九の三 第四十一条の三の二第一項に規定する特定個人(以下この条において「特定個人」という。)が、当該特定個人の所有する同項に規定する居住用の家屋(以下この条において「居住用の家屋」という。)について高齢者等居住改修工事等(当該高齢者等居住改修工事等の標準的な費用の額として政令で定める金額(当該高齢者等居住改修工事等の費用に関し補助金等の交付を受ける場合には、当該金額から当該補助金等の額を控除した金額。以下この項において「標準的費用額」という。)が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。)をして、当該居住用の家屋(当該高齢者等居住改修工事等に係る部分に限る。以下この項において同じ。)を平成二十六年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合(当該居住用の家屋を当該高齢者等居住改修工事等の日から六月以内にその者の居住の用に供した場合に限る。)には、当該特定個人のその居住の用に供した日の属する年分の所得税の額から、標準的費用額(当該標準的費用額が改修工事限度額を超える場合には、当該改修工事限度額)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

(税特別措置法第四十一条の十九の三第一項)

(特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例)

第四十一条の三の二 個人で、年齢五十歳以上である者、介護保険法第十九条第一項に規定する要介護認定(以下この項において「要介護認定」という。)を受けている者、同条第二項に規定する要支援認定(以下この項において「要支援認定」という。)を受けている者、所得税法第二条第一項第二十八号に規定する障害者(以下この項において「障害者」という。)に該当する者又は当該個人の親族(当該親族が、年齢六十五歳以上である者、要介護認定を受けている者、要支援認定を受けている者又は障害者に該当する者(次項及び第十二項において「高齢者等」という。)である場合に限る。)と同居を常況としている者(以下この項及び次項において「特定個人」という。)が、当該特定個人の居住の用に供する家屋で政令で定めるもの(第五項、第八項及び第十七項において「居住用の家屋」という。)の増改築等(以下この項、第三項、第四項及び第十四項第二号イにおいて「住宅の増改築等」という。)をして、当該家屋(当該住宅の増改築等に係る部分に限る。)を平成十九年四月一日から平成三十三年十二月三十一日までの間に第四十一条第一項に定めるところによりその者の居住の用に供した場合において、当該居住の用に供した日の属する年(第四項、第十二項及び第十四項第二号イにおいて「居住年」という。)以後五年間の各年(同日以後その年の十二月三十一日(その者が死亡した日の属する年にあつては、同日。以下この項、第五項、第八項及び第十三項から第十五項までにおいて同じ。)まで引き続きその居住の用に供している年に限る。以下この項において「増改築等特例適用年」という。)において当該住宅の増改築等に係る増改築等住宅借入金等の金額を有するときは、その者の選択により、当該増改築等特例適用年における同条第一項に規定する住宅借入金等特別税額控除額は、第五項及び第八項、同条第二項及び第六項並びに第四十一条の二の規定にかかわらず、その年十二月三十一日における特定増改築等住宅借入金等の金額の合計額(当該合計額が特定増改築等限度額を超える場合には、当該特定増改築等限度額。以下この項において同じ。)の二パーセントに相当する金額とその年十二月三十一日における増改築等住宅借入金等の金額の合計額(当該合計額が千万円を超える場合には、千万円)から当該特定増改築等住宅借入金等の金額の合計額を控除した残額の一パーセントに相当する金額との合計額(当該合計額に百円未満の端数があるときは、これを切り捨てる。)として、第四十一条及び第四十一条の二の二の規定を適用することができる。

(税特別措置法第四十一条の三の二第一項)

多世帯同居改修工事の固有条件

多世帯同居改修工事の固有条件は、以下の1つです。

⑧一定の多世帯同居改修工事をすること

多世帯同居改修工事では、調理室を増設する工事、浴室を増設する工事、便所を増設する工事又は玄関を増設する工事をすることが条件となります。

ただし、自己の居住の用に供する部分に調理室、浴室、便所または、玄関のうちいずれか2つ以上の室がそれぞれ複数になる場合に限ります。

耐久性向上改修工事の固有条件

耐久性向上改修工事の固有条件は、以下の1つです。

- ⑥住宅耐震改修または(及び)一般省エネ改修工事を併せて行うこと

- ⑦地盤に関する劣化対策工事または、給湯管に関する維持管理若しくは更新を容易にするための工事で、認定を受けた長期優良住宅建築等計画に基づくものであることなど一定の要件を満たすものであること

⑥住宅耐震改修または(及び)一般省エネ改修工事を併せて行うこと

耐久性向上改修工事では、以下のいずれかの工事と併せて行うことがが条件となります。

- 住宅耐震改修

- 一般省エネ改修工事

- 住宅耐震改修と一般省エネ改修工事

併せる工事の種類によって、住宅特定改修特別税額控除の控除額が変ってきますので、利用する場合は、どの工事に該当するのかチェックしましょう。

⑦地盤に関する劣化対策工事または、給湯管に関する維持管理若しくは更新を容易にするための工事で、認定を受けた長期優良住宅建築等計画に基づくものであることなど一定の要件を満たすものであること

こちらは、耐久性向上改修工事を満たすための条件です。

耐久性向上改修工事とは 『小屋裏、外壁、浴室、脱衣室、土台、軸組等、床下、基礎若しくは地盤に関する劣化対策工事又は給排水管若しくは給湯管に関する維持管理若しくは更新を容易にするための工事で、認定を受けた長期優良住宅建築等計画に基づくものであることなど一定の要件を満たすもの』 をいいます。

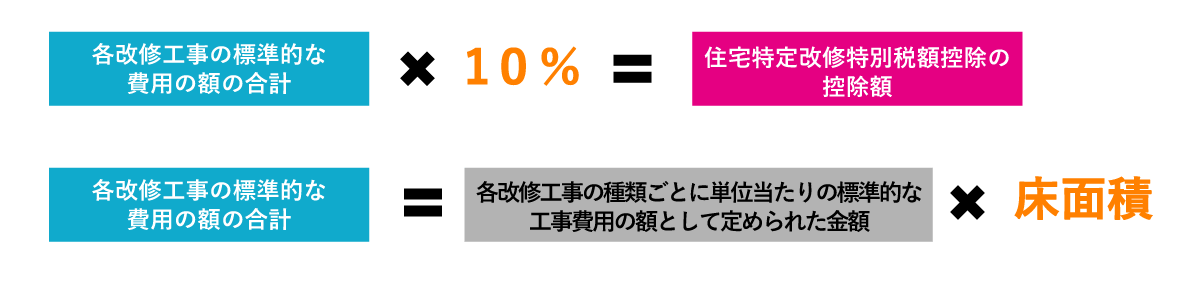

住宅特定改修特別税額控除の控除額の計算方法

住宅特定改修特別税額控除の控除額の求め方は、以下の計算式から求められます。

住宅特定改修特別税額控除の控除額の計算式住宅特定改修特別税額控除額=各改修工事の標準的な費用の額の合計×10%

各改修工事の標準的な費用の額の合計の計算式各改修工事の標準的な費用の額の合計=各改修工事の種類ごとに単位当たりの標準的な工事費用の額として定められた金額×床面積

たとえば、省エネ改修工事の標準的な費用の額の合計150万円、所得税29万円の場合、住宅特定改修特別税額の控除額は、

150万円×10%=15万円

となります。

所得税から住宅特定改修特別税額控除の控除額を差し引くと

29万円ー15万円=14万円

で、住宅特定改修特別税額控除後の所得税額となります。(計算事例では、復興特別所得税額を考慮していません)

住宅特定改修特別税額控除の控除期間と最大控除額

こちらは、住宅特定改修特別税額控除の「控除期間」と「最大控除額」をまとめたものです。

住宅特定改修特別税額控除の控除期間と最大控除額

| 対象工事 |

適用される

消費税率 |

改修工事費用限度額 |

控除期間 |

最大

控除額 |

| 省エネ改修工事 |

10% |

250万円

太陽光発電設備設置工事が含まれる場合は350万円 |

1年間 |

25万円

太陽光発電設備設置工事が含まれる場合は35万円 |

| 非課税 |

200万円

太陽光発電設備設置工事が含まれる場合は300万円 |

20万円

太陽光発電設備設置工事が含まれる場合は30万円 |

| バリアフリー改修工事 |

10% |

200万円 |

20万円 |

| 非課税 |

150万円 |

15万円 |

| 多世帯同居改修工事 |

10% |

250万円 |

25万円 |

| 非課税 |

| 住宅耐震改修と併せて耐久性向上改修工事 |

10% |

250万円 |

25万円 |

| 非課税 |

| 一般省エネ改修工事と併せて耐久性向上改修工事 |

10% |

250万円

太陽光発電設備設置工事が含まれる場合は350万円 |

25万円

太陽光発電設備設置工事が含まれる場合は35万円 |

| 非課税 |

| 住宅耐震改修及び一般省エネ改修工事と併せて耐久性向上改修工事 |

10% |

500万円

太陽光発電設備設置工事が含まれる場合は600万円 |

50万円

太陽光発電設備設置工事が含まれる場合は60万円 |

| 非課税 |

控除期間

住宅特定改修特別税額控除の控除期間は、「1年間」です。

最大控除額

住宅特定改修特別税額控除の控除限度額は、各工事によって変わりますが、20万円~60万円となります。

単独の省エネ改修工事とバリアフリー改修工事の場合は、消費税額によって、最大控除額が変わりますので、注意しましょう。

関係法令を見る

(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)

2 前項に規定する改修工事限度額は、次の各号に掲げる場合の区分に応じ当該各号に定める金額とする。

一 高齢者等居住改修工事等に要した費用の額に含まれる消費税額及び地方消費税額の合計額に相当する額のうちに、当該高齢者等居住改修工事等に係る課税資産の譲渡等につき新消費税法第二十九条に規定する税率により課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額の合計額に相当する額が含まれている場合 二百万円

二 前号に掲げる場合以外の場合 百五十万円

4 前項に規定する断熱改修工事限度額は、次の各号に掲げる場合の区分に応じ当該各号に定める金額とする。

一 一般断熱改修工事等として第十一項第三号に掲げる工事を行う場合 次に掲げる場合の区分に応じそれぞれ次に定める金額

イ 当該一般断熱改修工事等に要した費用の額に含まれる消費税額及び地方消費税額の合計額に相当する額のうちに、当該一般断熱改修工事等に係る課税資産の譲渡等につき新消費税法第二十九条に規定する税率により課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額の合計額に相当する額が含まれている場合 三百五十万円

ロ イに掲げる場合以外の場合 三百万円

二 前号に掲げる場合以外の場合 次に掲げる場合の区分に応じそれぞれ次に定める金額

イ 前号イに掲げる場合 二百五十万円

ロ イに掲げる場合以外の場合 二百万円

5 個人が、当該個人の所有する居住用の家屋について多世帯同居改修工事等(当該多世帯同居改修工事等の標準的な費用の額として政令で定める金額(当該多世帯同居改修工事等の費用に関し補助金等の交付を受ける場合には当該金額から当該補助金等の額を控除した金額。以下この項において「標準的費用額」という。)が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。)をして、当該居住用の家屋(当該多世帯同居改修工事等に係る部分に限る。以下この項において同じ。)を平成二十八年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合(当該居住用の家屋を当該多世帯同居改修工事等の日から六月以内にその者の居住の用に供した場合に限る。)には、当該個人のその居住の用に供した日の属する年分の所得税の額から、標準的費用額(当該標準的費用額が二百五十万円を超える場合には、二百五十万円)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

6 個人が、住宅耐震改修(耐震改修標準的費用額が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。以下この項及び第八項において「対象住宅耐震改修」という。)と併せて当該個人の所有する居住用の家屋について耐久性向上改修工事等(当該耐久性向上改修工事等の標準的な費用の額として政令で定める金額(当該耐久性向上改修工事等の費用に関し補助金等の交付を受ける場合には当該金額から当該補助金等の額を控除した金額。以下この項から第八項までにおいて「耐久性向上改修標準的費用額」という。)が五十万円を超えるものであることその他の政令で定める要件を満たすものに限る。以下この項から第八項までにおいて「対象耐久性向上改修工事等」という。)をして、当該居住用の家屋(当該対象住宅耐震改修及び当該対象耐久性向上改修工事等に係る部分に限る。以下この項において同じ。)を平成二十九年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合(当該居住用の家屋を当該対象耐久性向上改修工事等の日から六月以内にその者の居住の用に供した場合に限る。次項及び第八項において同じ。)には、第三項又は前条第一項の規定の適用を受ける場合を除き、当該個人のその居住の用に供した日の属する年分の所得税の額から、耐震改修標準的費用額及び耐久性向上改修標準的費用額の合計額(当該合計額が二百五十万円を超える場合には、二百五十万円)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

7 個人が、対象一般断熱改修工事等と併せて当該個人の所有する居住用の家屋について対象耐久性向上改修工事等をして、当該居住用の家屋(当該対象一般断熱改修工事等及び当該対象耐久性向上改修工事等に係る部分に限る。)を平成二十九年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合には、第三項若しくは前項又は前条第一項の規定の適用を受ける場合を除き、当該個人のその居住の用に供した日の属する年分の所得税の額から、断熱改修標準的費用額及び耐久性向上改修標準的費用額の合計額(当該合計額が二百五十万円(対象一般断熱改修工事等として第十一項第三号に掲げる工事を行う場合にあつては、三百五十万円。以下この項において同じ。)を超える場合には、二百五十万円)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

8 個人が、対象住宅耐震改修及び対象一般断熱改修工事等と併せて当該個人の所有する居住用の家屋について対象耐久性向上改修工事等をして、当該居住用の家屋(当該対象住宅耐震改修及び対象一般断熱改修工事等並びに当該対象耐久性向上改修工事等に係る部分に限る。)を平成二十九年四月一日から平成三十三年十二月三十一日までの間にその者の居住の用に供した場合には、第三項若しくは前二項又は前条第一項の規定の適用を受ける場合を除き、当該個人のその居住の用に供した日の属する年分の所得税の額から、耐震改修標準的費用額、断熱改修標準的費用額及び耐久性向上改修標準的費用額の合計額(当該合計額が五百万円(対象一般断熱改修工事等として第十一項第三号に掲げる工事を行う場合にあつては、六百万円。以下この項において同じ。)を超える場合には、五百万円)の十パーセントに相当する金額(当該金額に百円未満の端数があるときは、これを切り捨てる。)を控除する。

(税特別措置法第四十一条の十九の三第二項~第八項)

住宅特定改修特別税額控除の確定申告が必要

住宅特定改修特別税額控除を受けるには、初年度に確定申告をしなければいけません。

確定申告とは1月1日から12月31日までの1年間の所得にかかる税金額を計算して、税務署へ確定申告書および必要書類を提出して、申告・納税する手続きのこと。

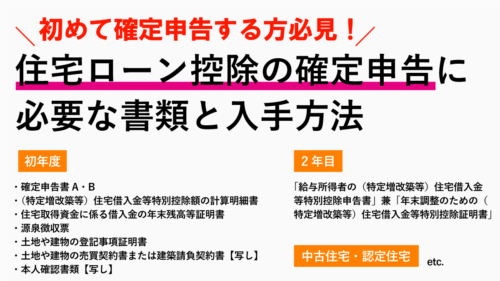

住宅特定改修特別税額控除の確定申告に必要な書類

住宅特定改修特別税額控除の確定申告に必要書類は、以下の通りです。

住宅特定改修特別税額控除の確定申告に必要な書類一覧

| 書類名 |

給与所得者 |

個人事業主 |

入手・依頼先 |

| 確定申告書A |

● |

|

税務署、国税庁HP |

| 確定申告書B |

|

● |

税務署、国税庁HP |

| 住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書 |

● |

● |

税務署、国税庁HP |

| 源泉徴収票(平成31年4月1日以後の確定申告では、添付不要になりました。) |

|

|

勤務先 |

| 建物の登記事項証明書 |

● |

● |

法務局 |

| 増改築等工事証明書 |

● |

● |

建築士等 |

| 本人確認書類【写し】 |

● |

● |

本人 |

| ※本人確認書類・・・「マイナンバーカード」または「番号確認書類と身元確認書類の2つの書類」 |

| バリアフリー改修工事を行った場合 |

| 要介護認定または要支援認定を受けている方の介護保険の被保険者証【写し】 |

● |

● |

本人 |

| ※要介護又は要支援の認定を受けている方、高齢者等である親族と同居を常況としている方の場合のみ、介護保険の被保険者証が必要 |

| 補助金等の交付を受けている場合 |

| 補助金決定通知書など補助金額を証する書類【写し】 |

● |

● |

市区町村など |

住宅特定改修特別税額控除を受けるための確定申告に必要な書類は、公務員や会社員などの「給与所得者」と、自営業やフリーランスなどの「個人事業主」で、若干違います。

確定申告に必要な書類の詳細や確定申告の方法、確定申告書の書き方ついては、以下で詳しく解説していますので、ご確認ください。

確定申告の流れ

- 確定申告が必要な方と不要な方の違い

- 住宅ローン控除の確定申告はいつからいつまでか

- 住宅ローン控除の確定申告の流れ

- 給与所得者は2年目以降確定申告不要

確定申告に必要な書類

- 新築住宅で確定申告に必要な書類

- 規定の築年数を超える中古住宅で確定申告に必要な書類

- 認定住宅で確定申告に必要な書類

- 2年目以降の確定申告・年末調整に必要な書類

で、ご確認ください。

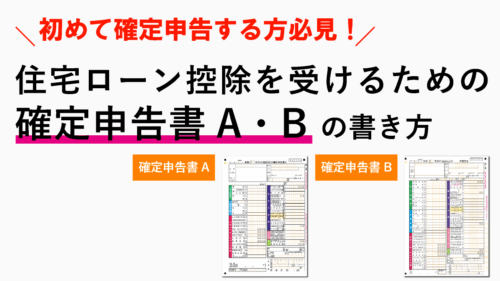

確定申告書の書き方

- 確定申告書Aと確定申告書Bの違い

- 確定申告書に必要な書類と入手方法

- 確定申告書Aの書き方

- 確定申告書Bの書き方

まとめ

ここまで、現金でリフォームを考えている方向けに、住宅特定改修特別税額控除(投資型減税)の対象リフォームや適用条件、計算方法について、わかりやすく説明してきました。

住宅ローン控除と混同しやすいですが、適用条件や計算方法がまったく異なります。

他にも住宅ローン控除を受けるつもりが、リフォームローン減税で確定申告を出してしまったというケースもありますので、どの税額控除で確定申告するのかしっかり確認しましょう。